Circle IPO kan vertraging oplopen, wat is de waardering van "het eerste aandeel stablecoin"?

Geschreven door Wenser (@wenser 2010)

Eind maart, volgens Fortune News, heeft stablecoin-uitgever Circle een investeringsbank ingehuurd om te beginnen met de voorbereidingen voor de beursgang en is hij van plan om eind april een beursaanvraag in te dienen bij de SEC; Op 1 april diende Circle officieel een S-1-prospectus in bij de SEC om te noteren op de New York Stock Exchange onder het symbool CRCL. Net toen de markt dacht dat deze stap zou kunnen betekenen dat er geen spanning meer was over "Trump's eerste crypto-IPO na zijn aantreden", slechts een paar dagen later, toen de tarief- en handelsoorlog van Trump officieel begon, was er marktnieuws dat Circle het IPO-proces zou uitstellen. Als gevolg hiervan gaat de spanning door over wie er in de crypto-IPO zal belanden nadat Trump aan de macht kwam en ernaar streeft een cryptovriendelijke regering op te richten.

In dit artikel vergelijkt Odaily de huidige staat van de stablecoin-markt, Amerikaanse crypto-regelgevingstrends en het Circle-waarderingssysteem met andere potentiële crypto-IPO's.

Spanning 1: Kan Circle de kroon van "het eerste stablecoin-conceptaandeel" winnen?

Laten we beginnen met de conclusie, Circle heeft een grote kans om de kroon van "het eerste stablecoin-conceptaandeel" te winnen.

Dit is waarom:

1. De belangrijkste concurrenten zijn niet van plan de "IPO-route" te volgen. Eerder, nadat Circle een prospectus had ingediend voor zijn IPO-aanvraag, plaatste Paolo Ardoino, CEO van Tether, de uitgever achter USDT, dat Tether niet hoeft te worden genoteerd. (Odaily Note: het is vermeldenswaard dat Paolo's tweet vergezeld gaat van een foto van hemzelf en de Wall Street Bronze Bull, wat nogal wat is van "Ik hoef niet met Wall Street-investeringsbanken te praten over naar de beurs gaan, maar Wall Street-investeringsbanken hebben mij nodig")

De dominante toespraak van de CEO van Tether

2. Circle staat stevig op de tweede plaats onder de uitgevers van stablecoins. Volgens de Coingecko-website heeft USDC momenteel een marktkapitalisatie van $ 60,14 miljard, de tweede alleen voor USDT met een marktkapitalisatie van $ 144 miljard, op de 6e plaats in de cryptocurrency-industrie op basis van marktkapitalisatie.

3. Circle heeft een gerenommeerd nalevingssysteem en kan de "meest conforme uitgever van stablecoins" worden genoemd. Het is duidelijk dat Circle is geregistreerd als een geldservicebedrijf (MSB) in de Verenigde Staten en voldoet aan relevante regelgeving zoals de Bank Secrecy Act (BSA); Het heeft licenties voor het overmaken van geld in 49 Amerikaanse staten, Puerto Rico en het District of Columbia; In 2023 ontving Circle een Master Payment Institution-licentie van de Monetary Authority of Singapore (MAS) om in Singapore te mogen opereren; In 2024 ontving Circle een licentie voor elektrogeldinstellingen (EMI) van de Franse Prudential Regulatory and Resolution Authority (ACPR), waardoor het USDC en EURC in Europa kan uitgeven onder de regelgeving van de Europese Unie in de Markets in Cryptoassets (MiCA). Het kan gezegd worden dat USDC een van de weinige stablecoins is die conforme operaties heeft toegepast in de Verenigde Staten, Europa en zelfs Azië.

Daarom, op basis van de huidige voortgang van het indienen van IPO-aanvragen, de marktpositie van USDC en de prestaties van andere concurrenten, zou Circle het "eerste stablecoin-conceptaandeel" moeten zijn.

De volgende vraag is: kan de hoofdactiviteit van Circle de ondersteuning van de marktwaarde na de beursgang zijn? Het antwoord moet ook worden gevonden in het IPO-prospectus van Circle.

Spanning 2: Is Circle's USDC stablecoin een goed bedrijf dat zeker geld zal verdienen zonder geld te verliezen?

Nogmaals, laten we beginnen met de conclusie: op dit moment zijn de bedrijfsomstandigheden van Circle niet bijzonder optimistisch.

Eerder hebben we een gedetailleerde analyse uitgevoerd van de specifieke situatie en het bedrijfsmodel van Tether, de opperheer van de stablecoin-track, in het artikel "De marktwaarde van USDT bereikte een nieuw hoogtepunt en onthult de geheimen van het 100 miljard zakenimperium achter Tether". In het artikel "Inventaris van de 7 Crypto Gold Absorbing Machines: Met een jaarlijkse winst van $14 miljard is het de ultieme "belastingambtenaar" in de cryptowereld", hebben we ook een analyse van de menselijke efficiëntie uitgevoerd van Tether's "goudabsorptiemachine" met een jaarlijkse winst van bijna $14 miljard en minder dan 200 werknemers, en het "high-profit, small team" van Tether maakte het de top van de lijst.

Maar het IPO-prospectus van Circle laat zien dat er duidelijk een grote kloof is tussen de bedrijfsomstandigheden en die van Tether:

-

In termen van specifieke inkomsten: In 2024 rapporteerde Circle een omzet van $ 1.68 miljard, een stijging ten opzichte van $ 1.45 miljard in het voorgaande jaar en een stijging op jaarbasis van 16.5%; De nettowinst daalde echter van $ 268 miljoen naar $ 156 miljoen, een daling van 42% op jaarbasis. Dit is deels te wijten aan de $908 miljoen aan distributiekosten die aan partners (waaronder Coinbase, Binance) worden betaald.

-

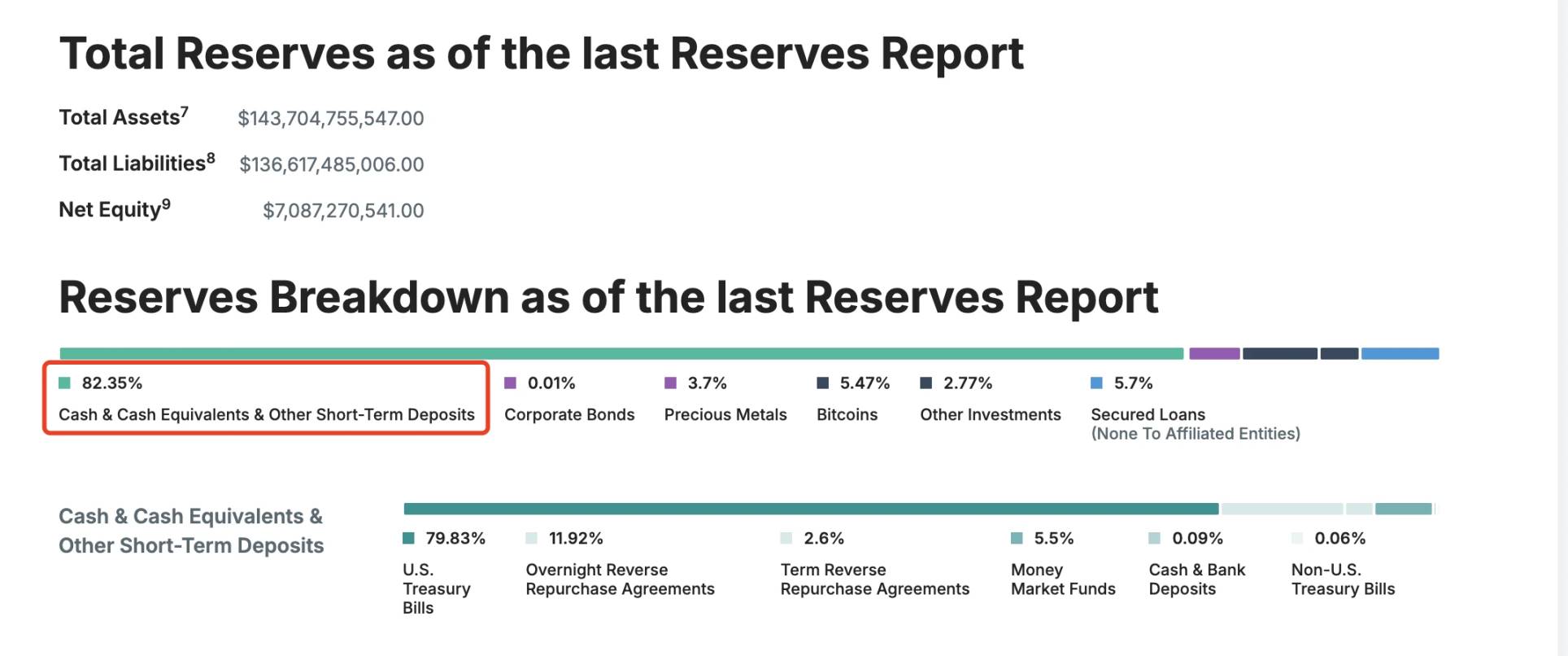

In termen van reservefondsen: ongeveer 85% van de reserves van USDC wordt belegd in Amerikaanse staatsobligaties (beheerd door BlackRock's CircleReserveFund) en ongeveer 20% in contante deposito's in het Amerikaanse banksysteem; Daarentegen zijn de reserves van USDT meer gediversifieerd, die ook 5,47% BTC omvatten.

Details USDT-reserve

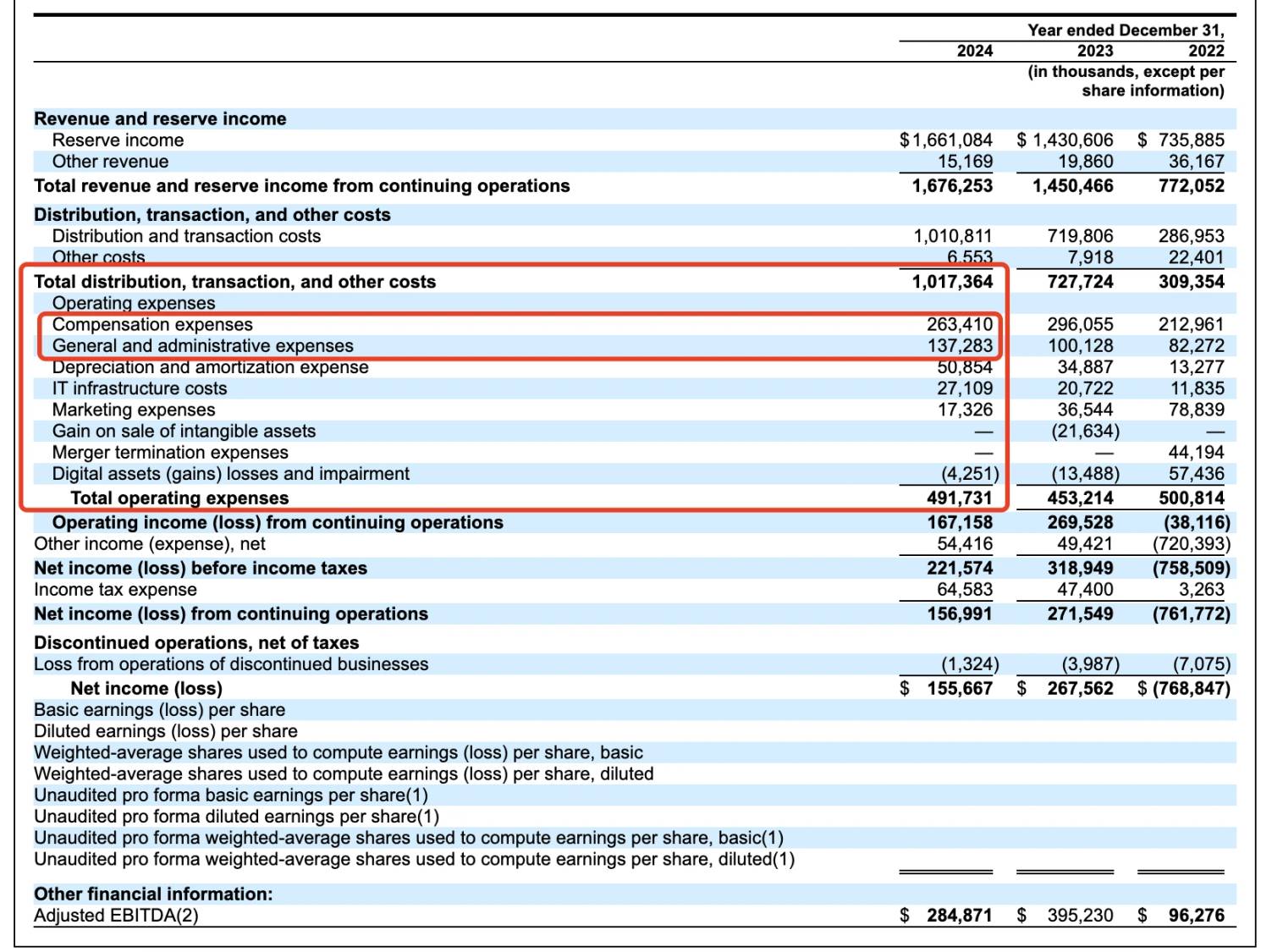

In termen van administratieve kosten: Volgens het prospectus besteedt Circle jaarlijks meer dan $ 260 miljoen aan werknemersvergoedingen en bijna $ 140 miljoen aan administratieve kosten; De afschrijvingskosten bedroegen $ 50,85 miljoen, de kosten voor IT-infrastructuur bedroegen $ 27,1 miljoen en de marketingkosten bedroegen ongeveer $ 17,32 miljoen. Het moet gezegd worden dat de naam van Circle in termen van uitgaven veel complexer is dan die van Tether.

Circle operationele gegevens van de afgelopen drie jaar

Bovendien is het vermeldenswaard dat de inkomstenstroom van Circle lang niet in de buurt komt van die van Tether, waarbij 99% van de inkomsten afkomstig is van reserverente, wat ongeveer $ 1.661 miljard is; De handelskosten en andere inkomsten bedroegen slechts $ 15.169 miljoen.

Met andere woorden, in dit stadium is Circle bezig met "deposito's die rente opeten", in plaats van in staat te zijn om "beide uiteinden van het bedrijf op te eten" zoals Tether - het kan niet alleen reserve-rentedragende inkomsten verdienen, maar ook overeenkomstige servicekosten innen met behulp van de aflossing van het fonds. Vergeet niet dat de markt voor grensoverschrijdende betalingen $ 150 biljoen is, en op dit moment wordt deze markt gedomineerd door de meer gedecentraliseerde en niet-gereguleerde USDT.

Circle daarentegen is nog steeds in de greep van "partners" zoals Coinbase en Binance.

Spanning 3: Zal de dubbelzinnige relatie met Coinbase voortduren?

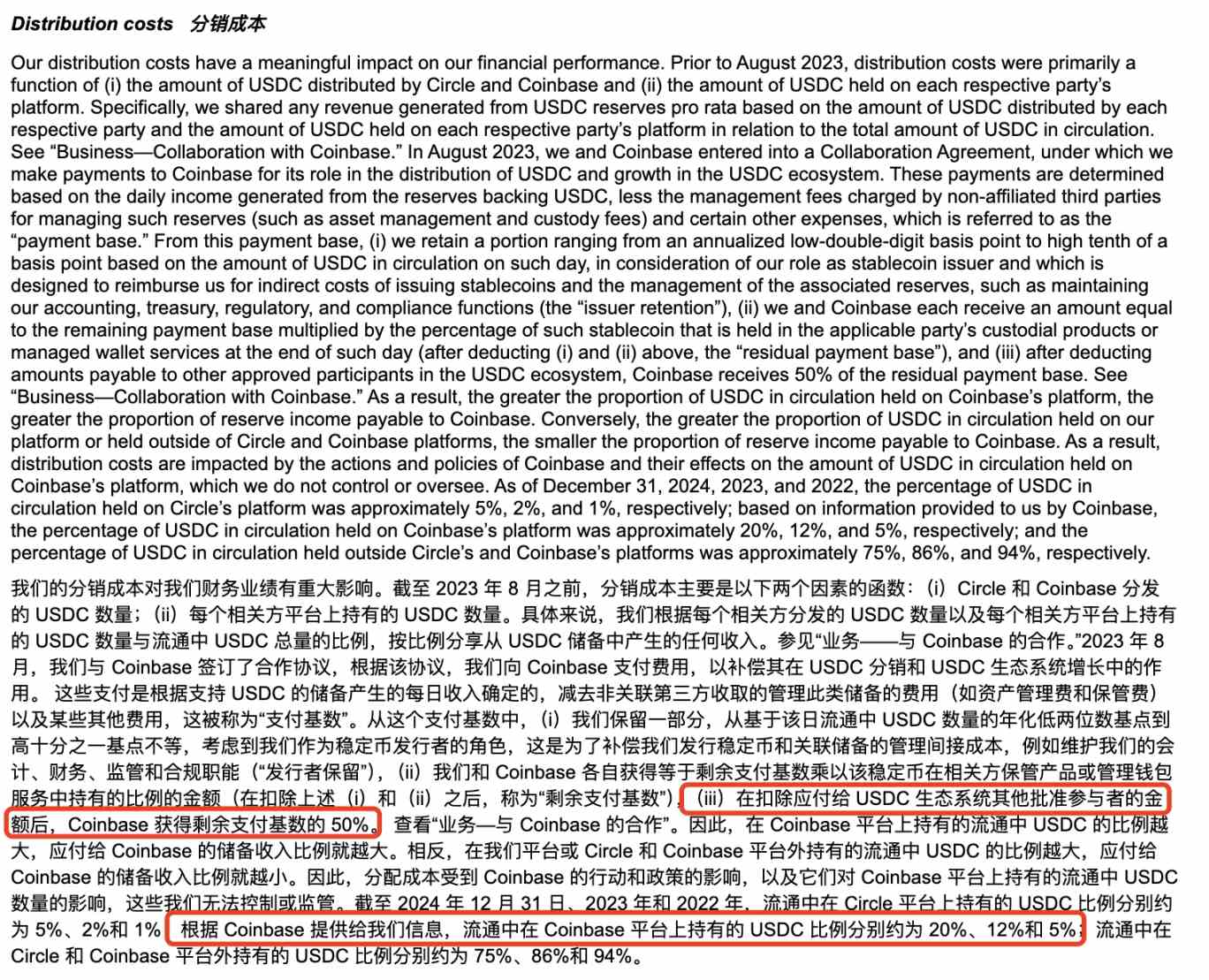

De volledige naam van het bedrijf achter Circle is Circle Internet Financial, Inc., dat oorspronkelijk in 2013 werd opgericht door Jeremy Allaire en Sean Neville; Het bestuur van USDC wordt beheerd door het Centre Consortium, dat werd gevormd door Circle en Coinbase. Naarmate de regelgeving echter verandert, heeft Circle in augustus 2023 $ 210 miljoen aan aandelen uitgegeven om het overeenkomstige belang in Coinbase in het Centre Consortium te verwerven, waardoor de uitgifte en het bestuur van USDC volledig worden overgenomen, maar de 50%:50% aandelenovereenkomst tussen de twee duurt nog steeds voort tot op de dag van vandaag.

Informatie over distributiekosten in het Circle-prospectus

In 2024 van de $ 908 miljoen aan distributiekosten die Circle aan Coinbase betaalde, volgens het eerder uitgebrachte Form 10-K-jaarverslag van Coinbase, waarvan $ 224 miljoen werd beloond aan gebruikers in de vorm van staking-beloningen (4.5% van het rendement kan worden verkregen door USDC aan te houden, en gebruikers hebben eerder gemeld dat de APY zelfs zo hoog is als ongeveer 12%), en de resterende ongeveer $ 686 miljoen behoort toe aan Coinbase Company.

@0x_Todd Het ontvangen reële inkomen en de bijbehorende interface

Op dit moment kan deze stap worden opgevat als een "samenzwering" die door Circle en Coinbase is aangenomen om de circulerende marktwaarde en het marktaandeel van USDC uit te breiden - aan de andere kant, met zo'n hoge rentedragende rente van stablecoins, is het moeilijk om je niet af te vragen of Coinbase en Circle de weg moeten vrijmaken voor de beursgang, en een "hoogrentend spaardrama" moeten opvoeren voor particuliere beleggers in de markt.

Daarnaast is Coinbase niet de enige die geniet van de forse distributievoordelen van Circle, ook Binance staat op de lijst.

Volgens de prospectusinformatie werd Binance in november 2024 de eerste goedgekeurde deelnemer onder het Circle stablecoin-ecosysteemprotocol. Volgens de samenwerkingsovereenkomst is Binance verplicht om USDC op zijn platform te promoten en een bepaald bedrag aan USDC in fiscale reserves aan te houden; Circle betaalde Binance een eenmalige vooruitbetaling van $60,25 miljoen en stemde ermee in om een maandelijkse aanmoedigingsvergoeding te betalen op basis van het USDC-saldo van Binance. De aanmoedigingsvergoeding wordt alleen betaald als Binance ten minste 1,5 miljard USDC bezit, terwijl Binance zich ertoe verbindt 3 miljard USDC aan te houden (met specifieke uitzonderingen). De samenwerking is opgedeeld in twee delen, marketing en financiële reserves, beide voor twee jaar. Als Binance de marketingovereenkomst voortijdig beëindigt, is het nog steeds onderworpen aan een jaar lang een lagere vergoeding en promotieverplichting. Partijen kunnen de Overeenkomst onder bepaalde omstandigheden voortijdig beëindigen.

Het is duidelijk dat als het gaat om het nastreven van bondgenoten om de marktfundamenten uit te breiden, Circle zich terdege bewust is van het belang van hoog houden en hoog vechten.

Bovendien heeft Circle het afgelopen jaar ook regelmatig stappen gezet in de Solana- en Base-ecosystemen, alleen in het Solana-ecosysteem, volgens onvolledige statistieken van Odaily Planet Daily, heeft het sinds 2025 meer dan 3,25 miljard USDC uitgegeven, in totaal 13 keer, en een enkele uitgifte van maximaal 250 miljoen.

Onvolledige statistieken

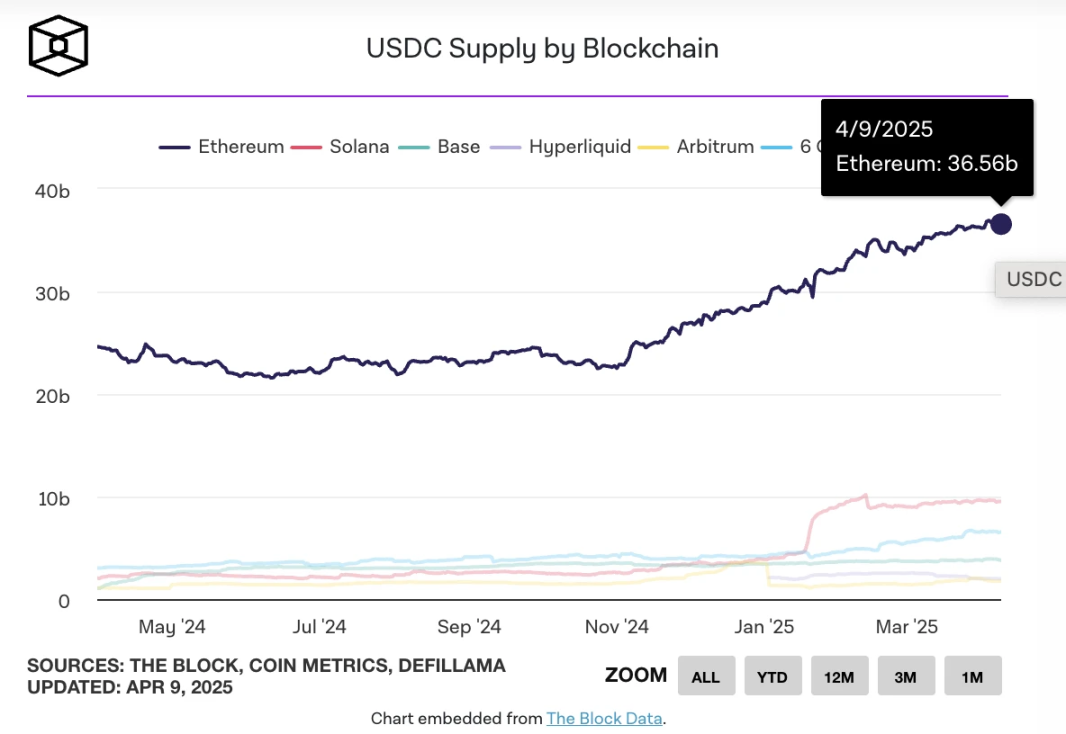

Op 26 maart, toen de uitgifte van USDC op de keten meer dan $ 60 miljard bedroeg, volgens TheBlock, dat:

-

Ethereum heeft een oplage van ongeveer 36 miljard;

-

Solana is ongeveer 10 miljard;

-

Basis: ongeveer 3,7 miljard;

-

Hyperliquid is ongeveer 2,2 miljard;

-

Arbitrum is ongeveer 1.8 miljard;

-

Berachain is ongeveer 1 miljard.

TheBlock telt de uitgifte van USDC op elke keten

Vanaf nu blijft de USDC-circulatie rond de $ 60 miljard, en volgens DefiLlama-gegevens is de totale marktkapitalisatie van stablecoins momenteel ongeveer $ 233,535 miljard, een 7-daagse daling van ongeveer 0,58%; USDC heeft een marktaandeel van ongeveer 26%.

Hieruit kunnen we in fasen concluderen dat de toekomstige ontwikkeling van Circle nog steeds onlosmakelijk verbonden is met de ondersteuning van Coinbase, en op dezelfde manier kan het nog steeds ongeveer 50% van de distributie-inkomsten aan Coinbase blijven "leveren".

Spanning 4: Zal Circle worden beïnvloed door de Amerikaanse stablecoin-regelgeving?

In het prospectus noemt Circle mogelijke risico's op het gebied van regelgeving, zoals Amerikaanse toezichthouders of wetgeving die vereist dat uitgevers van stablecoins met meer dan $ 10 miljard bankgerelateerd zijn of gelieerd zijn aan een bank.

Openbaarmaking van prospectusrisico's Deel Informatie

Volgens de beschikbare informatie is de laatste voortgang van de Amerikaanse Stablecoin Regulatory Act als volgt:

In februari 2025 stelden de Amerikaanse senator Bill Hagerty en anderen de Amerikaanse Stablecoin National Innovation Guidance and Establishment Act (GENIUS Act) voor om een federaal regelgevend kader voor op betalingen gebaseerde stablecoins op te zetten. Het wetsvoorstel bepaalt dat uitgevers van stablecoins met een marktkapitalisatie van meer dan $ 10 miljard zullen worden gereguleerd door de Federal Reserve Board (FED), terwijl kleinere uitgevers de mogelijkheid zullen hebben om te opereren onder regelgeving op staatsniveau; Alle emittenten moeten de uitgifte van stablecoins 1:1 ondersteunen met liquide activa van hoge kwaliteit (bijv. USD, staatsobligaties) en de uitgifte van algoritmische stablecoins verbieden.

Tegelijkertijd introduceerde de Amerikaanse vertegenwoordiger Maxine Waters de Stablecoin Transparency and Accountability for a Better Ledger Economy Act (STABLE Act), die vereist dat alle uitgevers van stablecoins een federale vergunning hebben en onder toezicht staan van de Federal Reserve; De wet legt de nadruk op consumentenbescherming, vereist dat emittenten reserveactiva aanhouden die gelijk zijn aan het uitgegeven bedrag en dat ze voldoen aan de antiwitwas- (AML) en KYC-regelgeving.

Als gangmaker op het gebied van stablecoin-compliance is het logisch dat Circle in dit opzicht de nodige risico's openbaar moet maken. En ondanks eerder nieuws dat "Tether samenwerkt met Amerikaanse wetgevers om invloed uit te oefenen op de manier waarop fiat-valuta's in de VS worden gereguleerd", zou Circle, met bondgenoten zoals Coinbase en BlackRock, niet veel problemen moeten hebben met het omgaan met regeldruk.

De risico's op dit gebied zijn dan ook relatief beheersbaar.

Spanning 5: Wat is de waardering van Circle?

Hoewel de S-1-aanvraag van Circle geen specifieke IPO-fondsenwervingsprijs geeft, wordt deze momenteel gewaardeerd op ongeveer $ 4 miljard tot $ 5 miljard op basis van transacties op de secundaire markt, met een aandeelhoudersstructuur van klasse A (1 stem/aandeel), klasse B (5 stemmen/aandeel, beperkt tot 30%) en klasse C (geen stemrecht), waarbij de oprichters de controle behouden. De notering zal ook liquiditeit verschaffen aan investeerders en werknemers in een vroeg stadium.

Vergeleken met de vorige hoge waardering van $9 miljard in de laatste financieringsronde, is deze data gehalveerd door het marktaandeel van stablecoins en de recente daling van de marktomstandigheden, maar er is nog wat ruimte voor winst.

Ter vergelijking: de aandelenkoers van Coinbase wordt vandaag verhandeld tegen $ 151,47, met een marktkapitalisatie van $ 38,455 miljard. Dat is ongeveer 8-9 keer de grootte van Circle.

Bovendien kunnen de verwachtingen van de Fed als gevolg van de tariefhandelsoorlog van de regering-Trump van invloed zijn op de inkomsten van Circle, waarmee ook rekening moet worden gehouden.

Of de gediversifieerde bedrijven van Circle de overeenkomstige waardering kunnen ondersteunen, moet nog in de loop van de tijd worden geverifieerd.

De auteur is persoonlijk van mening dat USDC, in vergelijking met USDT, dat flexibelere gebruiksscenario's heeft, alleen meer ruimte voor ontwikkeling kan bieden wanneer het wordt gecombineerd met de gerelateerde activiteiten van Bank of America. De Amerikaanse banken Custodia Bank en Vantage Bank hebben gezamenlijk Avit, de eerste door de Amerikaanse bank gesteunde stablecoin op basis van een blockchain zonder toestemming, uitgegeven op het Ethereum-netwerk, een stap die de volgende ronde van steeds hevigere stablecoin-concurrentie kan signaleren.

Als Circle zijn status als "op één na grootste stablecoin" wil veiligstellen, moet het misschien ook leren van de ervaring van Tether met het genereren van inkomsten in termen van BTC-reserves, aflossingskosten, enz.

Laten we tot slot een "paasei" noemen in het IPO-prospectus van Circle - Circle vermeldde officieel dat het een "op telewerken gericht bedrijf" is met hogere operationele en cyberbeveiligingsrisico's, gecombineerd met de diefstal van Bybit's $ 1,5 miljard activa in februari en de verschillende beveiligingsincidenten veroorzaakt door hackers vertegenwoordigd door de Noord-Koreaanse hackergroep Lazarus Group, deze risicowaarschuwing is misschien niet ongegrond. Het is eerder een risicotrigger waar veel cryptoprojecten van tevoren rekening mee moeten houden.

Circle maakt de risico's van werken op afstand officieel bekend

Ten slotte voorspellen de auteurs van Odaily persoonlijk dat Circle nog steeds eerder crypto-IPO's zal uitvoeren dan cryptobedrijven zoals Kraken en Chainalysis, want voor stablecoin-bedrijven met hoge bedrijfskosten en een enkel verhaal is het urgenter om "prei buiten de cirkel" te bereiken via IPO's.