IPO-ul Circle poate fi întârziat, care este evaluarea "primei acțiuni de stablecoin"?

Scris de Wenser (@wenser 2010)

La sfârșitul lunii martie, potrivit știrilor Fortune, emitentul de stablecoin Circle a angajat o bancă de investiții pentru a începe pregătirile pentru IPO și intenționează să depună public o cerere de listare la SEC la sfârșitul lunii aprilie; Pe 1 aprilie, Circle a depus oficial un prospect S-1 la SEC pentru a fi listat la Bursa de Valori din New York sub simbolul CRCL. Tocmai când piața credea că această mișcare ar putea însemna că nu mai există suspans cu privire la "primul IPO cripto al lui Trump după preluarea funcției", doar câteva zile mai târziu, când a început oficial războiul tarifar și comercial al lui Trump, au apărut știri de piață că Circle va amâna procesul IPO. Drept urmare, suspansul continuă cu privire la cine va ajunge în IPO-ul cripto după ce Trump a venit la putere și aspiră să stabilească un guvern prietenos cu criptomonedele.

În acest articol, Odaily compară starea actuală a pieței stablecoin-urilor, tendințele de reglementare a criptomonedelor din SUA și sistemul de evaluare Circle cu alte potențiale IPO-uri cripto.

Suspans 1: Poate Circle să câștige coroana de "prima acțiune concept de stablecoin"?

Să începem cu concluzia, Circle are o mare probabilitate de a câștiga coroana de "prima acțiune a conceptului de stablecoin".

Iată de ce:

1. Concurenții majori nu au intenția de a adopta "ruta IPO". Anterior, după ce Circle a depus un prospect pentru cererea sa de IPO, Paolo Ardoino, CEO al Tether, emitentul din spatele USDT, a postat că Tether nu trebuie să fie listat. (Notă zilnică: Merită menționat faptul că tweet-ul lui Paolo este însoțit de o fotografie cu el și cu Wall Street Bronze Bull, care este destul de "Nu trebuie să vorbesc cu băncile de investiții de pe Wall Street despre listarea la bursă, dar băncile de investiții de pe Wall Street au nevoie de mine")

Discursul dominant al CEO-ului Tether

2. Circle se află ferm pe locul doi în rândul emitenților de stablecoins. Potrivit site-ului Coingecko, USDC are în prezent o capitalizare de piață de 60,14 miliarde de dolari, a doua după USDT cu o capitalizare de piață de 144 de miliarde de dolari, ocupând locul 6 în industria criptomonedelor după capitalizarea de piață.

3. Circle are un sistem de conformitate bine stabilit și poate fi numit "cel mai conform emitent de stablecoin". Se înțelege că Circle este înregistrată ca o companie de servicii monetare (MSB) în Statele Unite și respectă reglementările relevante, cum ar fi Legea privind secretul bancar (BSA); Are licențe de transfer de bani în 49 de state americane, Puerto Rico și Districtul Columbia; În 2023, Circle a primit o licență de instituție de plată principală de la Autoritatea Monetară din Singapore (MAS) pentru a-i permite să funcționeze în Singapore; În 2024, Circle a primit o licență de instituție de monedă electronică (EMI) de la Autoritatea franceză de reglementare și rezoluție prudențială (ACPR), permițându-i să emită USDC și EURC în Europa în conformitate cu reglementările Uniunii Europene privind piețele criptoactivelor (MiCA). Se poate spune că USDC este una dintre puținele monede stabile care a adoptat operațiuni conforme în Statele Unite, Europa și chiar Asia.

Prin urmare, pe baza progresului actual al depunerii cererii de IPO, a poziției de piață a USDC și a performanței altor concurenți, Circle ar trebui să fie "prima acțiune a conceptului de stablecoin".

Următoarea întrebare este: poate principala afacere a Circle să fie suportul valorii de piață după IPO? Răspunsul trebuie găsit și în prospectul IPO al Circle.

Suspans 2: Este stablecoin-ul USDC de la Circle o afacere bună care va face cu siguranță bani fără a pierde bani?

Din nou, să începem cu concluzia, în acest moment, condițiile de operare ale Circle nu sunt deosebit de optimiste.

Anterior, am efectuat o analiză detaliată a situației specifice și a modelului de afaceri al Tether, stăpânul piesei stablecoin, în articolul "Valoarea de piață a USDT a atins un nou maxim, dezvăluind secretele imperiului de afaceri de 100 de miliarde din spatele Tether". În articolul "Inventarul celor 7 mașini de absorbție a aurului cripto: cu un profit anual de 14 miliarde de dolari, este cel mai bun "oficial fiscal" din lumea cripto", am efectuat, de asemenea, o analiză a eficienței umane a "mașinii de absorbție a aurului" Tether, cu un profit anual de aproape 14 miliarde de dolari și mai puțin de 200 de angajați, iar "echipa mică, cu profit ridicat" a Tether, a ajuns în fruntea listei.

Dar prospectul IPO al Circle arată că există în mod clar un decalaj mare între condițiile sale de operare și cele ale Tether:

-

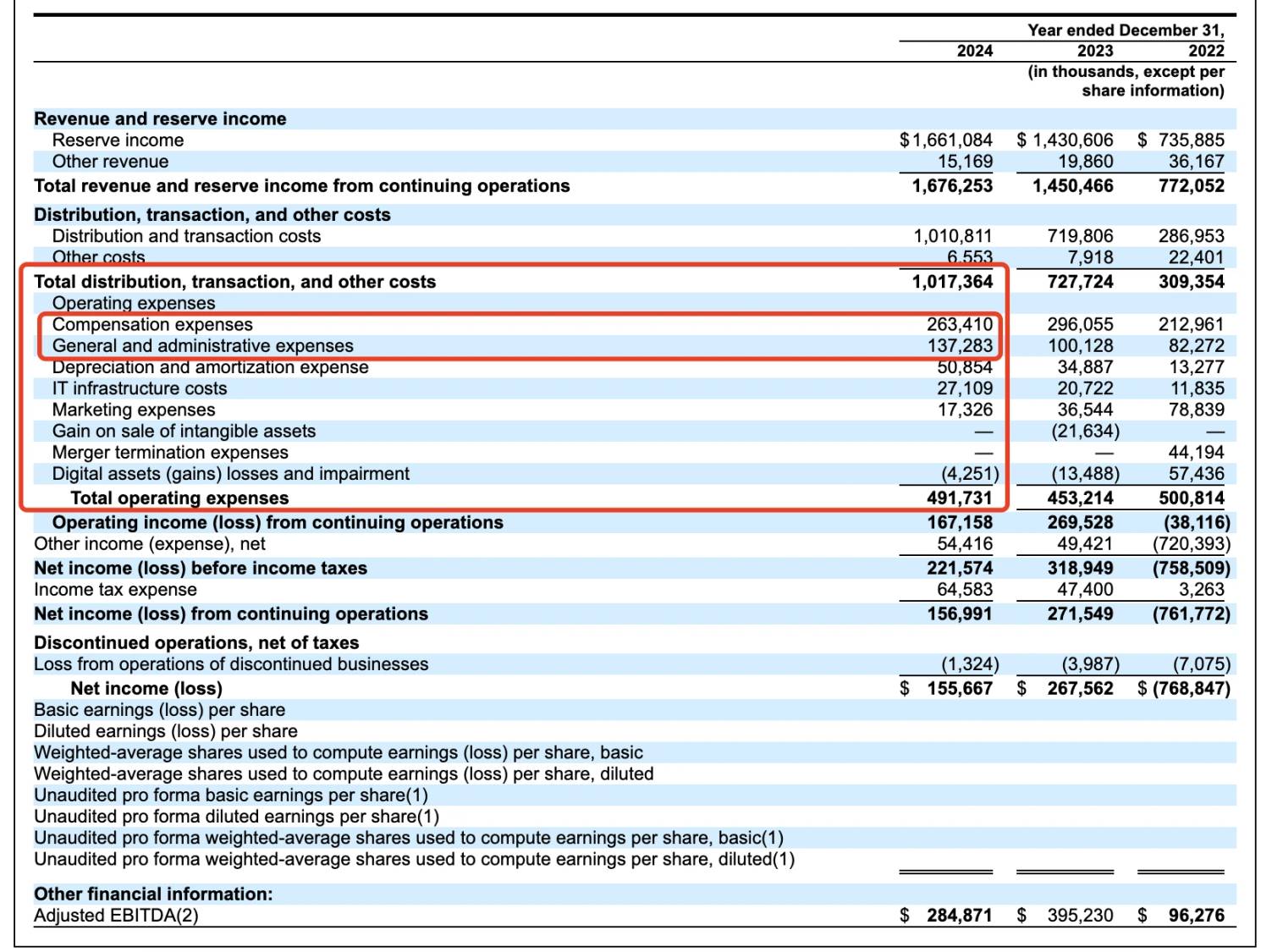

În ceea ce privește veniturile specifice: În 2024, Circle a raportat venituri de 1,68 miliarde USD, în creștere de la 1,45 miliarde USD în anul precedent și o creștere de 16,5% de la an la an; Cu toate acestea, profitul său net a scăzut de la 268 de milioane de dolari la 156 de milioane de dolari, în scădere cu 42% de la an la an. Acest lucru se datorează parțial costurilor de distribuție de 908 milioane de dolari plătite partenerilor (inclusiv Coinbase, Binance).

-

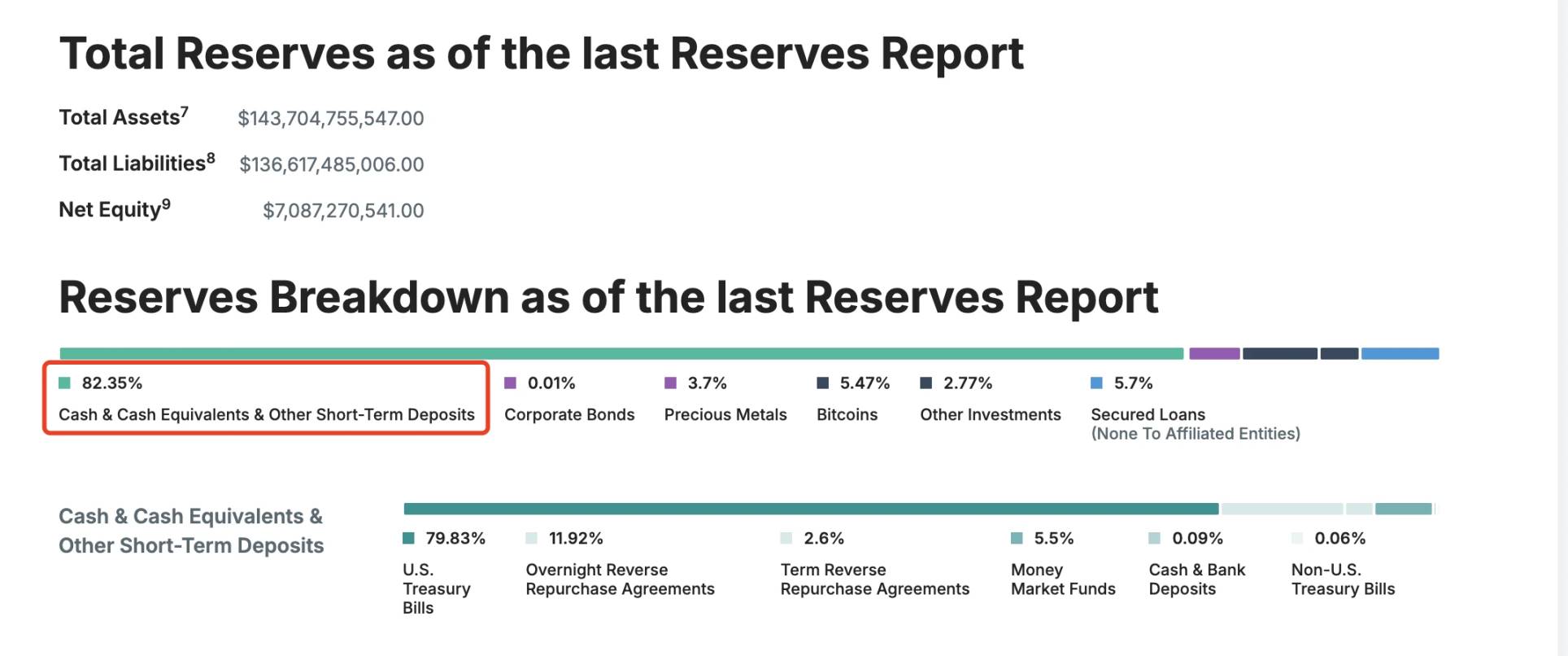

În ceea ce privește fondurile de rezervă: aproximativ 85% din rezervele USDC sunt investite în titluri de trezorerie americane (gestionate de CircleReserveFund al BlackRock) și aproximativ 20% în depozite în numerar în sistemul bancar american; În schimb, rezervele USDT sunt mai diversificate, care includ și 5,47% BTC.

Detalii despre rezerva USDT

În ceea ce privește costurile administrative: Conform prospectului, Circle cheltuiește peste 260 de milioane de dolari în compensarea angajaților și aproape 140 de milioane de dolari în cheltuieli administrative anual; Cheltuielile de depreciere și amortizare s-au ridicat la 50,85 milioane USD, cheltuielile cu infrastructura IT s-au ridicat la 27,1 milioane USD, iar cheltuielile de marketing s-au ridicat la aproximativ 17,32 milioane USD. Trebuie spus că numele Circle în ceea ce privește cheltuielile este mult mai complex decât cel al Tether.

Datele operaționale ale Circle din ultimii trei ani

În plus, este demn de remarcat faptul că fluxul de venituri al Circle nu este nici pe departe aproape de cel al Tether, 99% din veniturile sale provenind din dobânzile de rezervă, care sunt de aproximativ 1,661 miliarde de dolari; Comisioanele sale de tranzacționare și alte venituri au fost de doar 15,169 milioane de dolari.

Cu alte cuvinte, în această etapă, Circle se ocupă de "depozite care mănâncă dobândă", mai degrabă decât să poată "mânca ambele capete ale afacerii" ca Tether - nu numai că poate obține venituri purtătoare de dobândă de rezervă, ci și poate colecta comisioane de servicii corespunzătoare cu ajutorul răscumpărării fondurilor. Amintiți-vă, piața plăților transfrontaliere este de 150 de trilioane de dolari și, în acest moment, această piață este dominată de USDT, mai descentralizat și nereglementat.

În schimb, Circle este încă sub controlul unor "parteneri" precum Coinbase și Binance.

Suspans 3: Relația ambiguă cu Coinbase va continua?

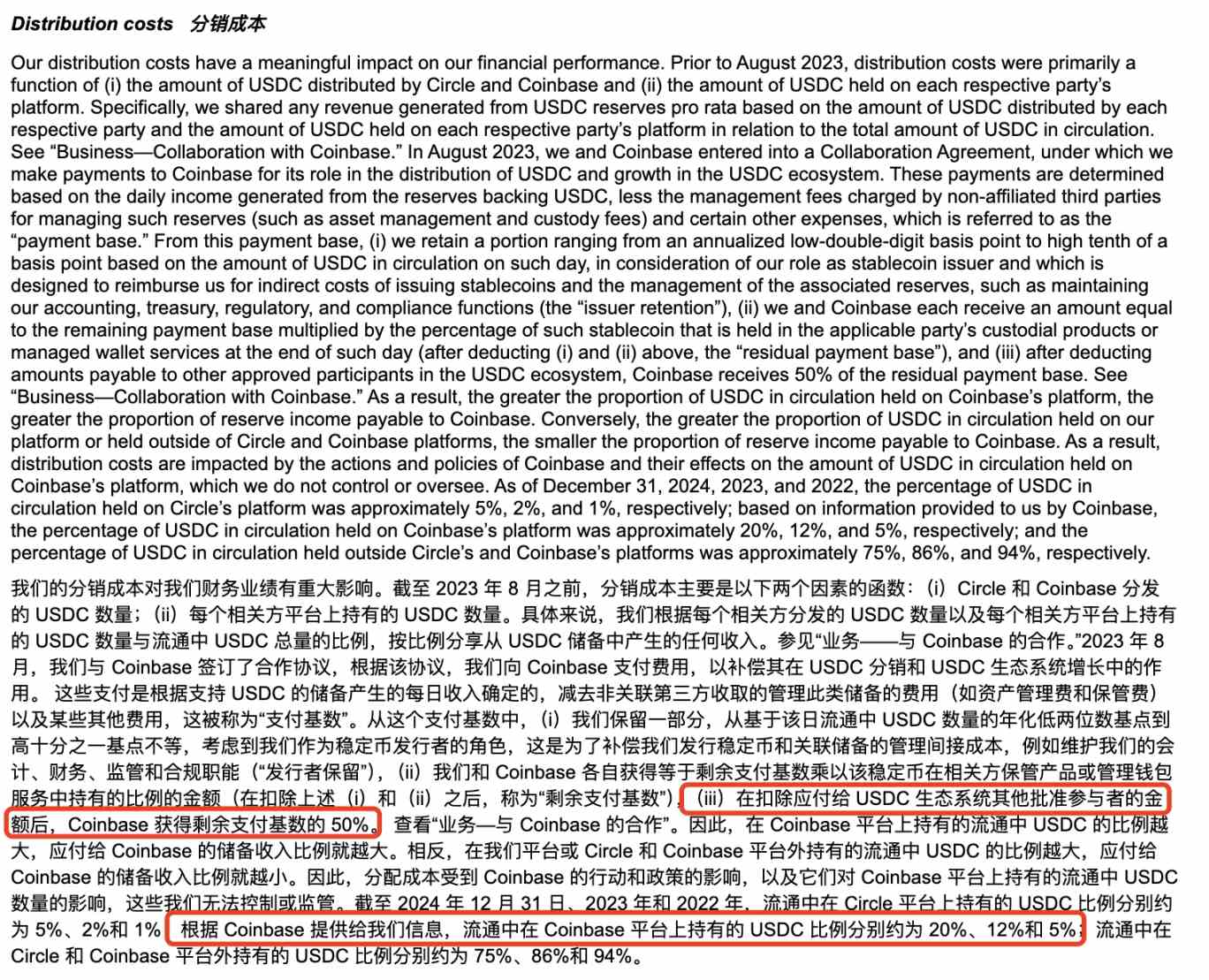

Numele complet al companiei din spatele Circle este Circle Internet Financial, Inc., care a fost fondată inițial în 2013 de Jeremy Allaire și Sean Neville; Guvernanța USDC este gestionată de Consorțiul Centrului, care a fost format de Circle și Coinbase. Cu toate acestea, pe măsură ce mediul de reglementare se schimbă, în august 2023, Circle a cheltuit 210 milioane de dolari în acțiuni pentru a achiziționa participația corespunzătoare la Coinbase în Consorțiul Centru, preluând integral emiterea și guvernanța USDC, dar acordul de acțiuni 50%:50% dintre cele două continuă și astăzi.

Informații despre costurile de distribuție în prospectul Circle

În 2024, din cele 908 milioane de dolari în costuri de distribuție plătite de Circle către Coinbase, conform raportului anual Form 10-K publicat anterior de Coinbase, dintre care 224 de milioane de dolari au fost recompensați utilizatorilor sub formă de recompense de miză (4,5% din randament poate fi obținut prin deținerea USDC, iar utilizatorii au raportat anterior că APY este chiar de aproximativ 12%), iar restul de aproximativ 686 de milioane de dolari aparțin companiei Coinbase.

@0x_Todd Venitul real încasat și interfața corespunzătoare

În prezent, această mișcare poate fi înțeleasă ca o "conspirație" adoptată de Circle și Coinbase pentru a extinde valoarea de piață circulantă și cota de piață a USDC - apoi, din nou, cu o rată atât de mare a dobânzii purtătoare de monede stabile, este greu să nu ne întrebăm dacă Coinbase și Circle trebuie să deschidă calea pentru IPO și au pus în scenă o dramă de "economii cu dobândă ridicată" pentru investitorii de retail de pe piață.

În plus, Coinbase nu este singurul care se bucură de beneficiile de distribuție ale Circle, Binance se află și pe listă.

Conform informațiilor din prospect, în noiembrie 2024, Binance a devenit primul participant aprobat în cadrul protocolului ecosistemului de stablecoin Circle. Conform acordului de cooperare, Binance este obligat să promoveze USDC pe platforma sa și să dețină o anumită cantitate de USDC în rezerve fiscale; Circle a plătit Binance o taxă inițială unică de 60,25 milioane de dolari și a fost de acord să plătească o taxă lunară de stimulare bazată pe soldul USDC deținut de Binance. Taxa de stimulare este plătită numai dacă Binance deține cel puțin 1,5 miliarde USDC, în timp ce Binance se angajează să dețină 3 miliarde USDC (cu excepții specifice). Cooperarea este împărțită în două părți, rezerve de marketing și financiare, ambele pentru doi ani. Dacă Binance reziliază acordul de marketing anticipat, va fi în continuare supus unei obligații de plată și promovare a taxei reduse de un an. Părțile pot rezilia acordul anticipat în anumite circumstanțe.

Se poate observa că, atunci când vine vorba de a atrage aliați pentru a extinde fundamentele pieței, Circle este conștient de importanța de a rămâne sus și de a lupta sus.

În plus, în ultimul an, Circle a făcut mișcări frecvente și în ecosistemele Solana și Base, doar în ecosistemul Solana, conform statisticilor incomplete de la Odaily Planet Daily, din 2025, a emis peste 3,25 miliarde USDC, un total de 13 ori, și o singură emisiune de până la 250 de milioane.

Statistici incomplete

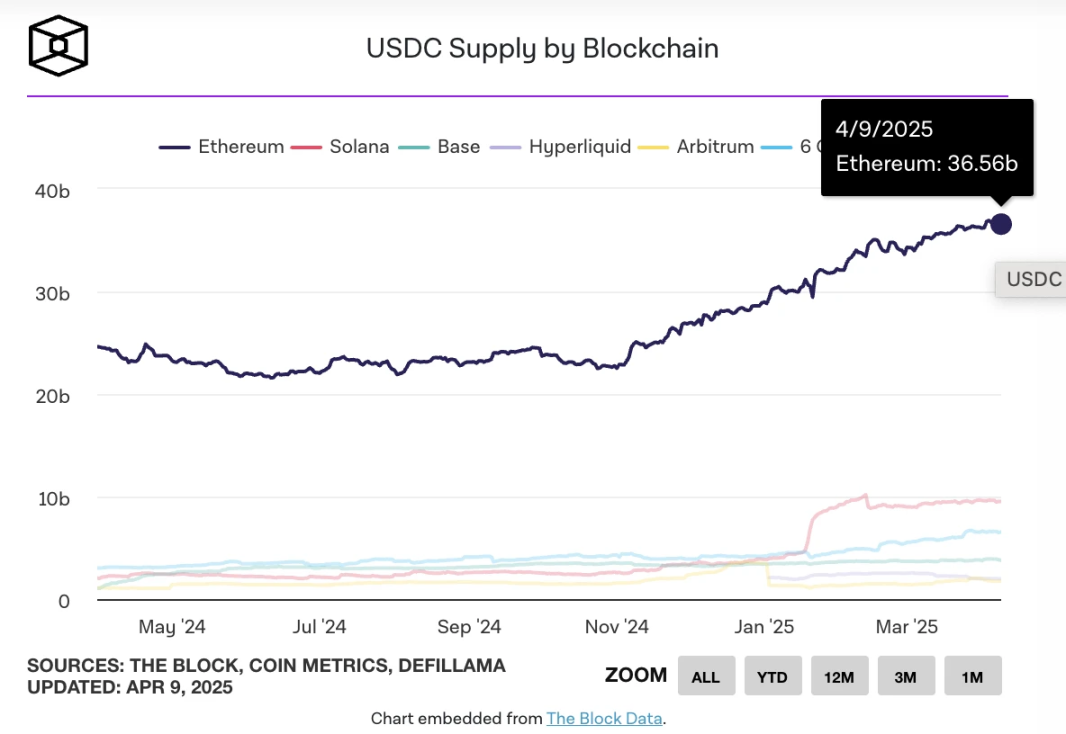

Pe 26 martie, când emisiunea de USDC pe lanț a depășit 60 de miliarde de dolari, potrivit TheBlock, care:

-

Ethereum are un tiraj de aproximativ 36 de miliarde;

-

Solana are aproximativ 10 miliarde;

-

Baza: aproximativ 3,7 miliarde;

-

Hyperliquid este de aproximativ 2,2 miliarde;

-

Arbitrum este de aproximativ 1,8 miliarde;

-

Berachain este de aproximativ 1 miliard.

TheBlock numără emiterea de USDC pe fiecare lanț

În prezent, circulația USDC rămâne la aproximativ 60 de miliarde de dolari și, potrivit datelor DefiLlama, capitalizarea totală de piață a monedelor stabile este în prezent de aproximativ 233,535 miliarde de dolari, o scădere de aproximativ 0,58% în 7 zile; USDC are o cotă de piață de aproximativ 26%.

Din aceasta, putem concluziona în etape că dezvoltarea viitoare a Circle este încă inseparabilă de sprijinul Coinbase și, în mod similar, poate continua să "furnizeze" aproximativ 50% din veniturile de distribuție către Coinbase.

Suspans 4: Va fi Circle afectat de proiectul de lege de reglementare a monedelor stabile din SUA?

În prospect, Circle citează potențialele riscuri legislative de reglementare, cum ar fi autoritățile de reglementare din SUA sau legislația care impune emitenților de stablecoins cu peste 10 miliarde de dolari să fie legați de bancă sau afiliați unei bănci.

Informații despre partea de dezvăluire a riscului prospectului

Conform informațiilor disponibile, cele mai recente progrese ale Legii de reglementare a monedelor stabile din SUA sunt următoarele:

În februarie 2025, senatorul american Bill Hagerty și alții au propus Legea privind orientarea și înființarea inovației naționale a monedelor stabile din SUA (Legea GENIUS) pentru a stabili un cadru de reglementare federal pentru monedele stabile bazate pe plăți. Proiectul de lege stipulează că emitenții de stablecoins cu o capitalizare de piață de peste 10 miliarde de dolari vor fi reglementați de Federal Reserve Board (FED), în timp ce emitenții mai mici vor avea opțiunea de a opera în conformitate cu reglementările la nivel de stat; Toți emitenții trebuie să-și susțină emisiunea de stablecoin 1:1 cu active lichide de înaltă calitate (de exemplu, USD, obligațiuni de trezorerie) și să interzică emiterea de stablecoins algoritmice.

În același timp, reprezentantul SUA Maxine Waters a introdus Legea privind transparența și responsabilitatea monedelor stabile pentru o mai bună economie contabilă (STABLE Act), care impune ca toți emitenții de monede stabile să fie licențiați și supravegheați la nivel federal de Rezerva Federală; Legea pune accentul pe protecția consumatorilor, impune emitenților să dețină active de rezervă echivalente cu suma emisă și să respecte reglementările anti-spălare a banilor (AML) și KYC.

În calitate de lider în conformitatea cu monedele stabile, este de la sine înțeles că Circle ar trebui să facă dezvăluirile de risc necesare în această privință. Și, în ciuda știrilor anterioare că "Tether lucrează cu parlamentarii americani pentru a influența modul în care monedele fiduciare sunt reglementate în SUA", Circle, cu aliați precum Coinbase și BlackRock, nu ar trebui să aibă prea multe probleme în a face față presiunii de reglementare.

Prin urmare, riscurile în acest domeniu sunt relativ gestionabile.

Suspansul 5: Care este evaluarea Circle?

Deși depunerea Circle S-1 nu oferă un preț specific de strângere de fonduri IPO, acesta este evaluat în prezent la aproximativ 4 până la 5 miliarde de dolari pe baza tranzacțiilor de pe piața secundară, cu o structură de acționariat de Clasa A (1 vot/acțiune), Clasa B (5 voturi/acțiune, limitată la 30%) și Clasa C (fără drepturi de vot), fondatorii păstrând controlul. Listarea va furniza, de asemenea, lichidități investitorilor și angajaților aflați în stadiu incipient.

Comparativ cu evaluarea anterioară ridicată de 9 miliarde de dolari în ultima rundă de finanțare, aceste date au fost înjumătățite din cauza cotei de piață a monedelor stabile și a scăderii recente a condițiilor de piață, dar există încă loc pentru profit.

În comparație, prețul acțiunilor Coinbase se tranzacționează astăzi la 151,47 USD, cu o capitalizare de piață de 38,455 miliarde USD. Asta este de aproximativ 8-9 ori mai mare decât Circle.

În plus, din cauza războiului comercial tarifar al administrației Trump, așteptările Fed de reducere a ratei dobânzii pot afecta veniturile Circle, care ar trebui luate în considerare.

Dacă afacerile diversificate ale Circle pot susține evaluarea corespunzătoare rămâne de verificat în timp.

Autorul personal crede că, în comparație cu USDT, care are scenarii de utilizare mai flexibile, USDC poate introduce mai mult spațiu de dezvoltare doar atunci când este combinat cu afacerea conexă a Bank of America. Băncile americane Custodia Bank și Vantage Bank au emis împreună Avit, prima monedă stabilă susținută de bănci din SUA bazată pe un blockchain fără permisiune, în rețeaua Ethereum, o mișcare care ar putea semnala următoarea rundă de concurență din ce în ce mai acerbă a stablecoin-urilor.

Dacă Circle dorește să-și asigure statutul de "a doua cea mai mare monedă stabilă", ar putea fi nevoie să învețe și din experiența Tether în generarea de venituri în ceea ce privește rezervele BTC, comisioanele de răscumpărare etc.

În cele din urmă, să menționăm un "easter egg" în prospectul IPO al Circle - Circle a menționat oficial că este o "companie orientată spre telemuncă" cu riscuri operaționale și de securitate cibernetică mai mari, combinate cu furtul activelor de 1,5 miliarde de dolari ale Bybit în februarie și diferitele incidente de securitate cauzate de hackerii reprezentați de grupul de hackeri nord-coreeni Lazarus Group, acest avertisment de risc poate să nu fie nefondat. Mai degrabă, este un declanșator de risc pe care multe proiecte cripto trebuie să îl ia în considerare în avans.

Circle dezvăluie oficial riscurile muncii la distanță

În cele din urmă, autorii Odaily prezic personal că Circle va efectua în continuare IPO-uri cripto mai devreme decât companiile cripto precum Kraken și Chainalysis, la urma urmei, pentru companiile de stablecoin cu costuri de operare ridicate și o singură narațiune, este mai urgent să ajungi la "praz în afara cercului" prin IPO-uri.