Circle IPO kan försenas, vad är värderingen av "den första aktien i stablecoin"?

Skriven av Wenser (@wenser 2010)

I slutet av mars, enligt Fortune news, har stablecoin-utgivaren Circle anlitat en investeringsbank för att påbörja förberedelser inför börsintroduktionen och planerar att offentligt lämna in en noteringsansökan till SEC i slutet av april; Den 1 april lämnade Circle officiellt in ett S-1-prospekt till SEC för att noteras på New York Stock Exchange under symbolen CRCL. Precis när marknaden trodde att detta drag skulle innebära att det inte längre fanns någon spänning kring "Trumps första kryptobörsintroduktion efter att ha tillträtt", bara några dagar senare, när Trumps tull- och handelskrig officiellt började, kom det marknadsnyheter om att Circle skulle skjuta upp börsintroduktionsprocessen. Som ett resultat fortsätter spänningen över vem som kommer att hamna i kryptobörsintroduktionen efter att Trump kom till makten och strävar efter att etablera en kryptovänlig regering.

I den här artikeln jämför Odaily det nuvarande läget på stablecoin-marknaden, amerikanska kryptoregulatoriska trender och Circle-värderingssystemet med andra potentiella kryptobörsintroduktioner.

Spänning 1: Kan Circle vinna kronan som "den första stablecoin-konceptaktien"?

Låt oss börja med slutsatsen, Circle har en hög sannolikhet att vinna kronan som "den första stablecoin-konceptaktien".

Här är varför:

1. Stora konkurrenter har inte för avsikt att välja "IPO-vägen". Tidigare, efter att Circle lämnat in ett prospekt för sin IPO-ansökan, skrev Paolo Ardoino, VD för Tether, emittenten bakom USDT, att Tether inte behöver noteras. (Odaily Note: Det är värt att nämna att Paolos tweet åtföljs av ett foto av honom själv och Wall Street Bronze Bull, vilket är en hel del "Jag behöver inte prata med Wall Street investeringsbanker om att gå till börsen, men Wall Street investeringsbanker behöver mig")

Tethers VD:s dominerande tal

2. Circle ligger stadigt på andra plats bland utgivare av stablecoin. Enligt Coingeckos webbplats har USDC för närvarande ett börsvärde på 60,14 miljarder dollar, näst efter USDT med ett börsvärde på 144 miljarder dollar, vilket rankas på 6:e plats i kryptovalutaindustrin efter börsvärde.

3. Circle har ett väletablerat efterlevnadssystem och kan kallas den "mest kompatibla stablecoin-utgivaren". Det är underförstått att Circle är registrerat som ett penningtjänstföretag (MSB) i USA och följer relevanta bestämmelser såsom Bank Secrecy Act (BSA); Det har licenser för överföring av pengar i 49 amerikanska delstater, Puerto Rico och District of Columbia; År 2023 fick Circle en Master Payment Institution-licens från Monetary Authority of Singapore (MAS) för att tillåta den att bedriva verksamhet i Singapore; År 2024 erhöll Circle en licens för institut för elektroniska pengar (EMI) från den franska Prudential Regulatory and Resolution Authority (ACPR), vilket gör det möjligt för företaget att utfärda USDC och EURC i Europa enligt EU:s förordning om marknader för kryptotillgångar (MiCA). Man kan säga att USDC är en av få stablecoins som har antagit kompatibla verksamheter i USA, Europa och till och med Asien.

Därför, baserat på den nuvarande utvecklingen av inlämning av IPO-ansökningar, USDC:s marknadsposition och andra konkurrenters prestanda, bör Circle vara den "första stablecoin-konceptaktien".

Nästa fråga är: kan Circles huvudsakliga verksamhet vara marknadsvärdesstödet efter börsintroduktionen? Svaret finns också i Circles IPO-prospekt.

Spänning 2: Är Circles USDC stablecoin ett bra företag som säkert kommer att tjäna pengar utan att förlora pengar?

Återigen, låt oss börja med slutsatsen, för närvarande är Circles driftsförhållanden inte särskilt optimistiska.

Tidigare genomförde vi en detaljerad analys av den specifika situationen och affärsmodellen för Tether, överherren av stablecoin-spåret, i artikeln "Marknadsvärdet på USDT nådde en ny topp, avslöjar hemligheterna bakom 100 miljarder affärsimperium bakom Tether". I artikeln "Inventering av de 7 Crypto Gold Absorbing Machines: With an Annual Profit of $14 Billion, It Is the Ultimate "Tax Official" in the Crypto World", genomförde vi också en mänsklig effektivitetsanalys av Tethers "guldabsorptionsmaskin" med en årlig vinst på nästan 14 miljarder dollar och färre än 200 anställda, och Tethers "högvinst, lilla team" gjorde det högst upp på listan.

Men Circles börsintroduktionsprospekt visar att det helt klart finns ett stort gap mellan dess driftsförhållanden och Tethers:

-

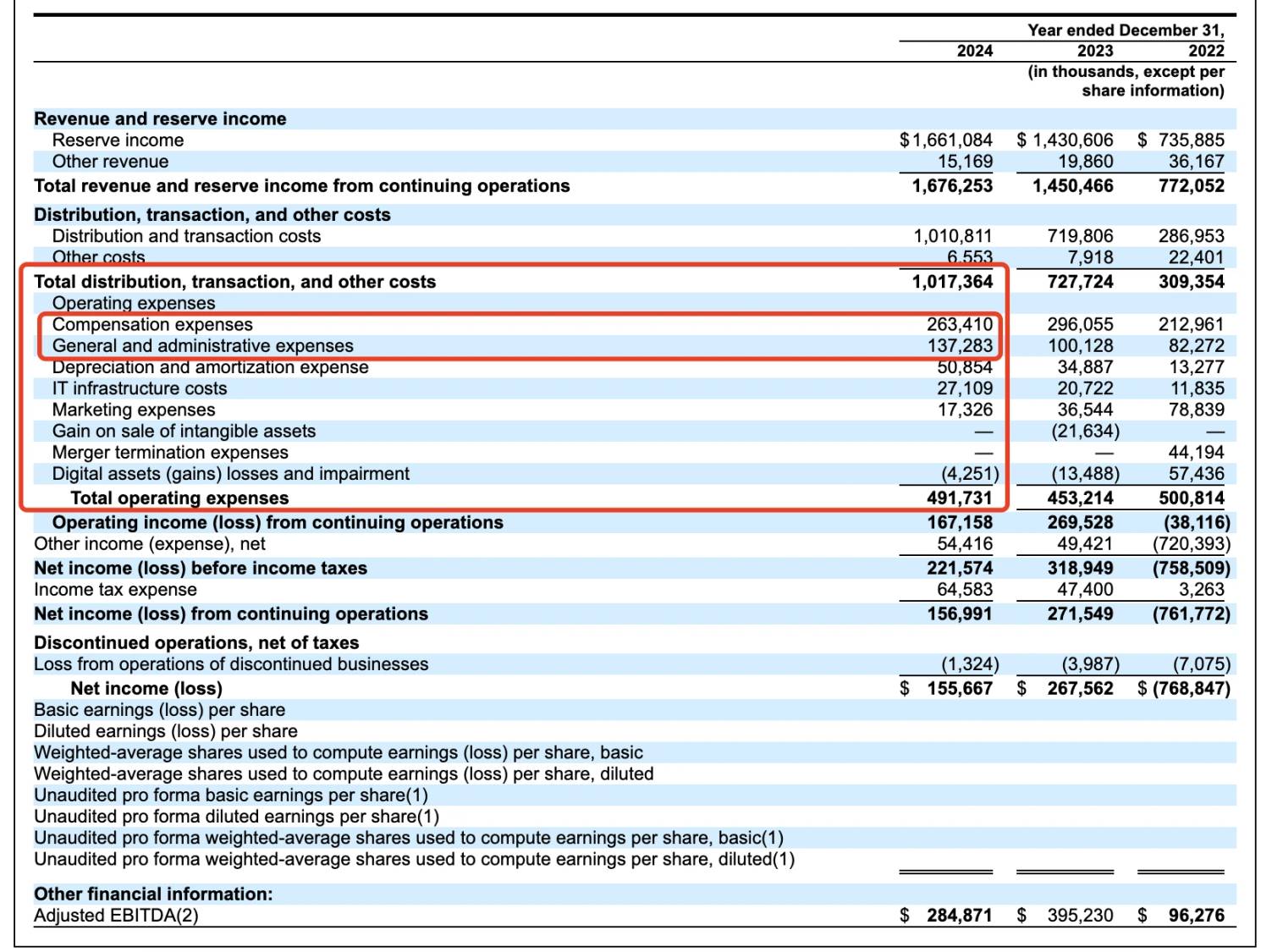

När det gäller specifika intäkter: År 2024 rapporterade Circle intäkter på 1,68 miljarder USD, en ökning från 1,45 miljarder USD föregående år och en ökning med 16,5 % jämfört med föregående år; Nettovinsten sjönk dock från 268 miljoner dollar till 156 miljoner dollar, en minskning med 42% jämfört med året innan. Detta beror delvis på de 908 miljoner dollar i distributionskostnader som betalas till partners (inklusive Coinbase, Binance).

-

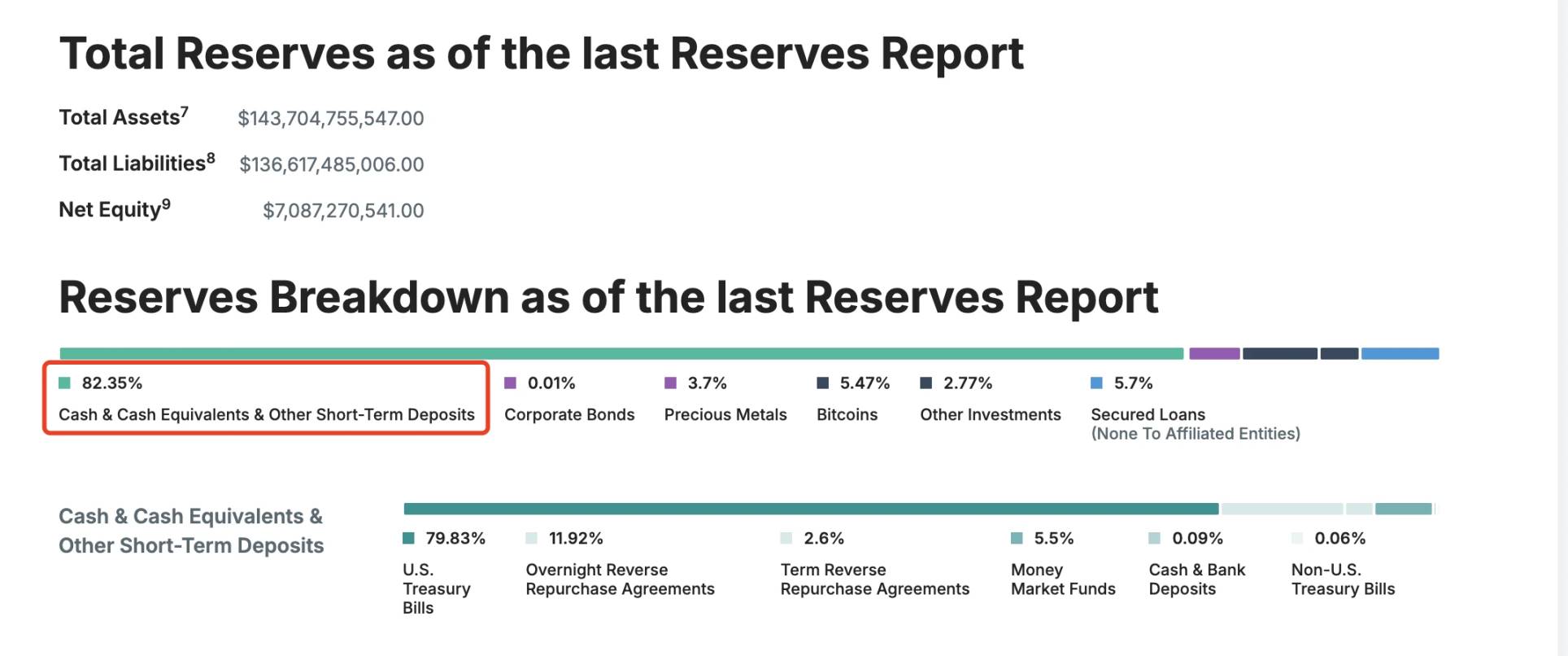

När det gäller reservfonder: cirka 85 % av USDC:s reserver investeras i amerikanska statsobligationer (som förvaltas av BlackRocks CircleReserveFund) och cirka 20 % i kontantinsättningar i det amerikanska banksystemet; Däremot är USDT:s reserver mer diversifierade, vilket också inkluderar 5,47 % BTC.

Detaljer om USDT Reserve

När det gäller administrativa kostnader: Enligt prospektet spenderar Circle mer än 260 miljoner dollar i ersättning till anställda och nästan 140 miljoner dollar i administrativa kostnader årligen; Avskrivningskostnader uppgick till 50,85 miljoner USD, IT-infrastrukturkostnader uppgick till 27,1 miljoner USD och marknadsföringskostnader uppgick till cirka 17,32 miljoner USD. Det måste sägas att Circles namn när det gäller utgifter är mycket mer komplext än Tethers.

Circles verksamhetsdata för de senaste tre åren

Dessutom är det värt att notera att Circles intäktsström inte är i närheten av Tethers, med 99 % av dess intäkter som kommer från reservränta, vilket är cirka 1,661 miljarder dollar; Dess handelsavgifter och andra inkomster var endast 15 169 miljoner dollar.

Med andra ord, i det här skedet är Circle i branschen för att "insättningar äter ränta", snarare än att kunna "äta båda ändarna av verksamheten" som Tether - den kan inte bara tjäna räntebärande reserver, utan också samla in motsvarande serviceavgifter med hjälp av fondinlösen. Kom ihåg att marknaden för gränsöverskridande betalningar är 150 biljoner dollar, och just nu domineras denna marknad av den mer decentraliserade och oreglerade USDT.

Däremot är Circle fortfarande under grepp av "partners" som Coinbase och Binance.

Spänning 3: Kommer det tvetydiga förhållandet med Coinbase att fortsätta?

Det fullständiga namnet på företaget bakom Circle är Circle Internet Financial, Inc., som ursprungligen grundades 2013 av Jeremy Allaire och Sean Neville; Styrningen av USDC sköts av Centre Consortium, som bildades av Circle och Coinbase. Men i takt med att den regulatoriska miljön förändras spenderade Circle i augusti 2023 210 miljoner dollar i aktier för att förvärva motsvarande andel i Coinbase i Centre Consortium och tog helt över emissionen och styrningen av USDC, men aktieavtalet på 50 %:50 % mellan de två fortsätter fortfarande till denna dag.

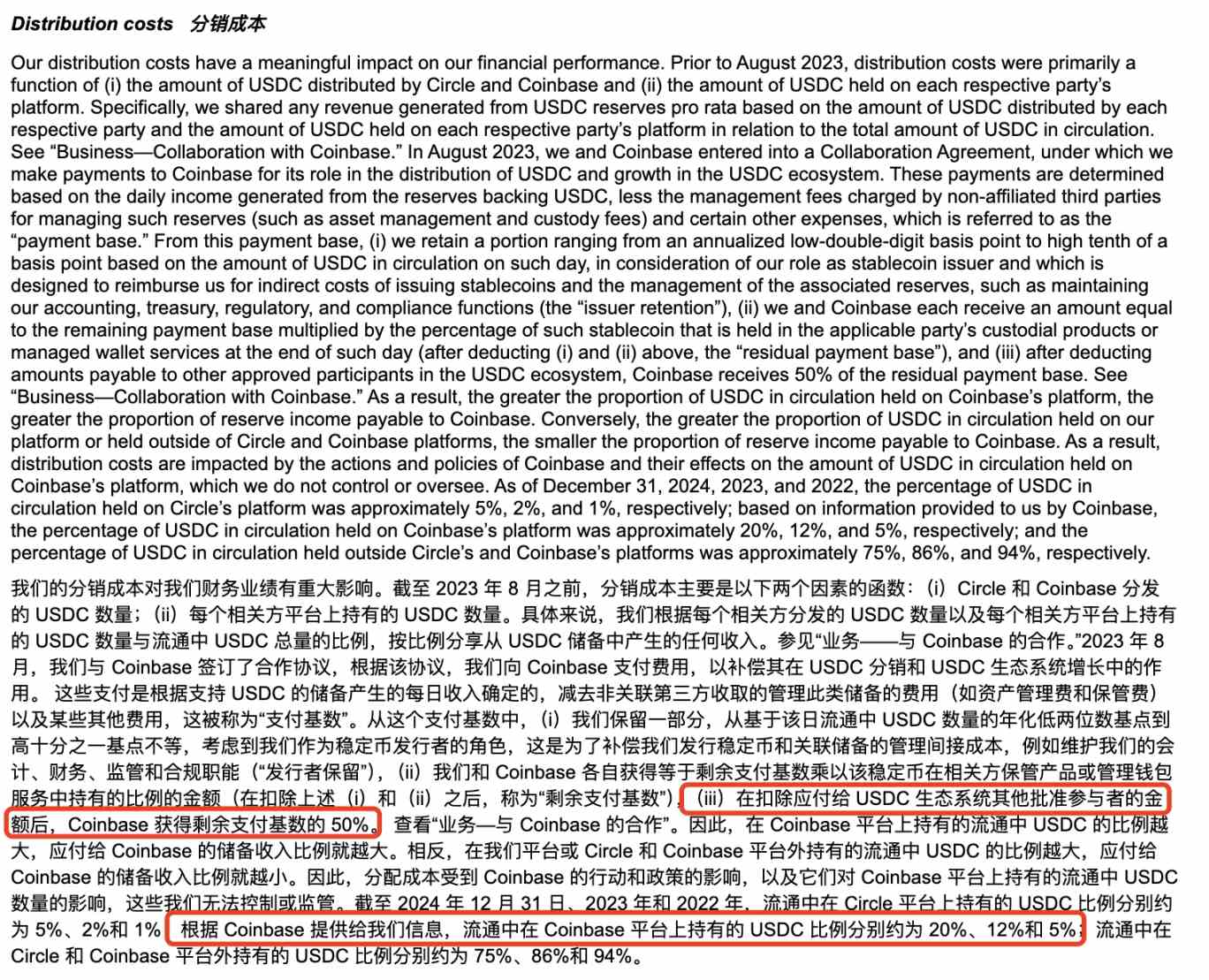

Information om distributionskostnader i Circles prospekt

År 2024, av de 908 miljoner dollar i distributionskostnader som Circle betalade till Coinbase, enligt Coinbases tidigare släppta Form 10-K årsrapport, belönades 224 miljoner dollar till användare i form av insatsbelöningar (4,5 % av avkastningen kan erhållas genom att inneha USDC, och användare har tidigare rapporterat att APY till och med är så hög som cirka 12 %), och de återstående cirka 686 miljoner dollar tillhör Coinbase Company.

@0x_Todd Den reala inkomst som erhållits och motsvarande gränssnitt

För närvarande kan detta drag förstås som en "konspiration" som antagits av Circle och Coinbase för att utöka det cirkulerande marknadsvärdet och marknadsandelen för USDC - å andra sidan, med en så hög räntebärande ränta på stablecoins, är det svårt att inte undra om Coinbase och Circle måste bana väg för börsintroduktionen, och iscensatte ett "högräntesparande"-drama för privata investerare på marknaden.

Dessutom är Coinbase inte den enda som åtnjuter Circles rejäla distributionsfördelar, Binance finns också på listan.

Enligt prospektinformationen blev Binance i november 2024 den första godkända deltagaren under ekosystemprotokollet Circle stablecoin. Enligt samarbetsavtalet är Binance skyldig att marknadsföra USDC på sin plattform och hålla en viss mängd USDC i skattereserver; Circle betalade Binance en engångsavgift på 60,25 miljoner dollar och gick med på att betala en månatlig incitamentsavgift baserad på USDC-saldot som innehas av Binance. Incitamentsavgiften betalas endast om Binance innehar minst 1,5 miljarder USDC, medan Binance åtar sig att inneha 3 miljarder USDC (med specifika undantag). Samarbetet är uppdelat i två delar, marknadsföring och finansiella reserver, båda på två år. Om Binance säger upp marknadsföringsavtalet i förtid kommer det fortfarande att omfattas av ett års reducerad avgift och kampanjskyldighet. Parterna kan säga upp avtalet i förtid under vissa omständigheter.

Det kan ses att när det gäller att uppvakta allierade för att utöka marknadsfundamenta, är Circle väl medveten om vikten av att hålla högt och slåss högt.

Dessutom har Circle under det senaste året också gjort frekventa rörelser i Solana- och Base-ekosystemen, endast i Solana-ekosystemet, enligt ofullständig statistik från Odaily Planet Daily, sedan 2025 har den utfärdat mer än 3,25 miljarder USDC, totalt 13 gånger, och en enda emission på upp till 250 miljoner.

Ofullständig statistik

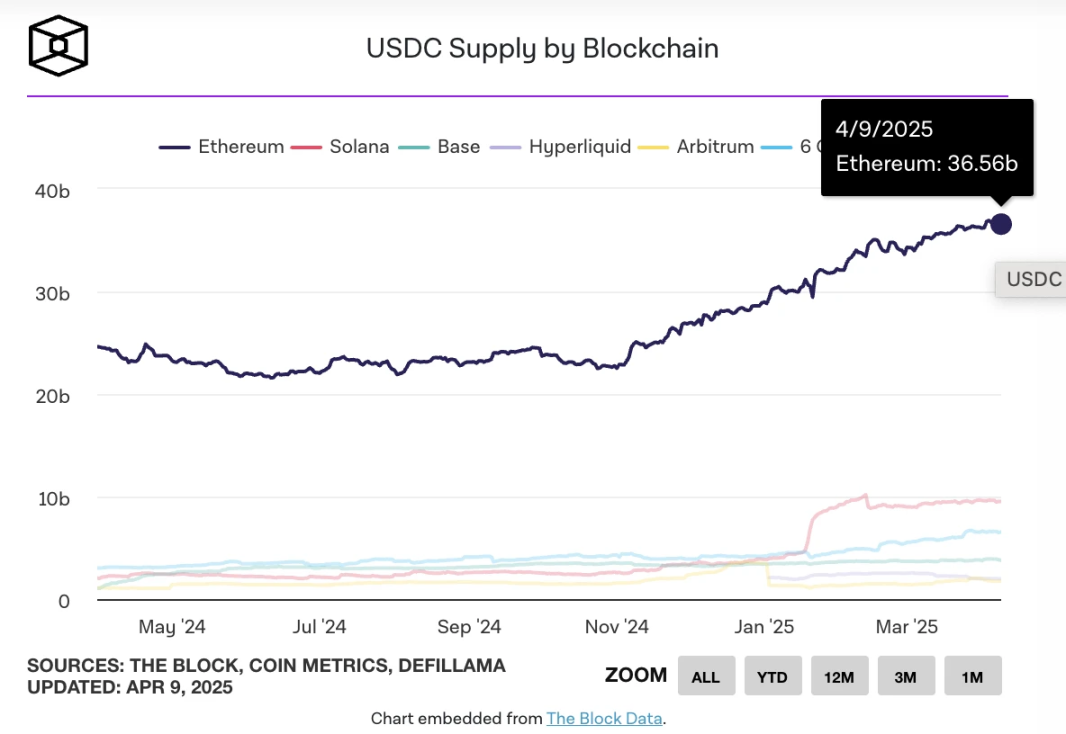

Den 26 mars, när utgivningen av USDC på kedjan översteg 60 miljarder dollar, enligt TheBlock, som:

-

Ethereum har en cirkulation på cirka 36 miljarder;

-

Solana är cirka 10 miljarder;

-

Bas: cirka 3,7 miljarder;

-

Hyperliquid är cirka 2,2 miljarder;

-

Arbitrum är cirka 1,8 miljarder;

-

Berachain är cirka 1 miljard.

TheBlock räknar utfärdandet av USDC på varje kedja

Från och med nu ligger USDC-cirkulationen kvar på cirka 60 miljarder dollar, och enligt DefiLlama-data är det totala börsvärdet för stablecoins för närvarande cirka 233,535 miljarder dollar, en 7-dagars minskning med cirka 0,58%; USDC har en marknadsandel på cirka 26%.

Av detta kan vi i etapper dra slutsatsen att Circles framtida utveckling fortfarande är oskiljaktig från Coinbases stöd, och på samma sätt kan den fortfarande fortsätta att "leverera" cirka 50 % av distributionsintäkterna till Coinbase.

Spänning 4: Kommer Circle att påverkas av den amerikanska stablecoin-lagstiftningen?

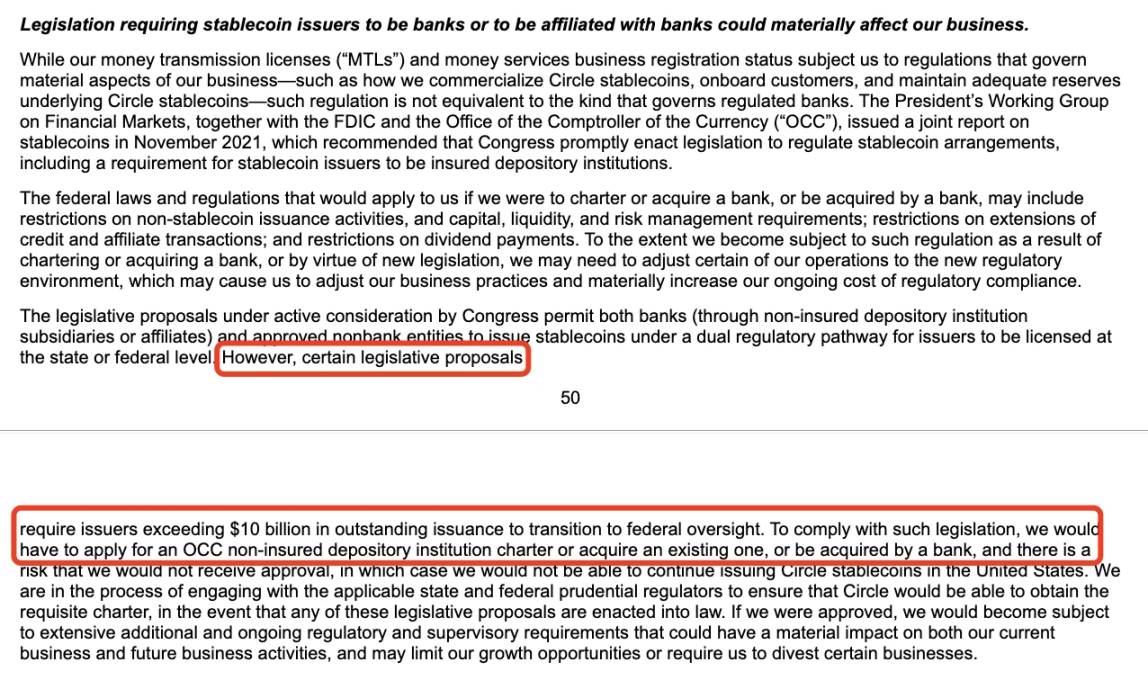

I prospektet hänvisar Circle till potentiella regulatoriska lagstiftningsrisker, såsom amerikanska tillsynsmyndigheter eller lagstiftning som kräver att stablecoin-utgivare med mer än 10 miljarder dollar ska vara bankrelaterade eller anslutna till en bank.

Prospekt Riskupplysning Del Information

Enligt tillgänglig information är den senaste utvecklingen av U.S. Stablecoin Regulatory Act följande:

I februari 2025 föreslog den amerikanska senatorn Bill Hagerty och andra den amerikanska Stablecoin National Innovation Guidance and Establishment Act (GENIUS Act) för att inrätta ett federalt regelverk för betalningsbaserade stablecoins. Lagförslaget föreskriver att stablecoin-utgivare med ett börsvärde på mer än 10 miljarder dollar kommer att regleras av Federal Reserve Board (FED), medan mindre emittenter kommer att ha möjlighet att verka under reglering på delstatsnivå; Alla emittenter måste stödja sin stablecoin-utgivning 1:1 med likvida tillgångar av hög kvalitet (t.ex. USD, statsobligationer) och förbjuda utgivning av algoritmiska stablecoins.

Samtidigt introducerade den amerikanska representanten Maxine Waters Stablecoin Transparency and Accountability for a Better Ledger Economy Act (STABLE Act), som kräver att alla stablecoin-utgivare är federalt licensierade och övervakade av Federal Reserve; Lagen betonar konsumentskydd, kräver att emittenter innehar reservtillgångar motsvarande det emitterade beloppet och att de följer reglerna för bekämpning av penningtvätt (AML) och KYC.

Som en vägvisare när det gäller efterlevnad av stablecoin är det självklart att Circle bör göra nödvändiga riskupplysningar i detta avseende. Och trots tidigare nyheter om att "Tether arbetar med amerikanska lagstiftare för att påverka hur fiatvalutor regleras i USA", bör Circle, med allierade som Coinbase och BlackRock, inte ha några större problem med att hantera regleringstryck.

Därför är riskerna inom detta område relativt hanterbara.

Spänning 5: Vad är värderingen av Circle?

Även om Circles S-1-ansökan inte ger ett specifikt pris för insamling av pengar vid börsintroduktionen, värderas den för närvarande till cirka 4 miljarder dollar till 5 miljarder dollar baserat på transaktioner på andrahandsmarknaden, med en aktieägarstruktur av klass A (1 röst/aktie), klass B (5 röster/aktie, tak på 30 %) och klass C (ingen rösträtt), med grundarna som behåller kontrollen. Noteringen kommer också att ge likviditet till investerare och anställda i tidiga skeden.

Jämfört med den tidigare höga värderingen på 9 miljarder dollar i den senaste finansieringsrundan har dessa uppgifter halverats på grund av marknadsandelen för stablecoins och den senaste tidens nedgång i marknadsförhållandena, men det finns fortfarande ett visst utrymme för vinst.

Som jämförelse handlas Coinbases aktiekurs till $151,47 idag, med ett börsvärde på $38,455 miljarder. Det är ungefär 8-9 gånger så stor som Circle.

Dessutom, på grund av Trump-administrationens tullhandelskrig, kan Feds förväntningar på räntesänkningar påverka Circles intäkter, vilket också bör beaktas.

Huruvida Circles diversifierade verksamheter kan stödja motsvarande värdering återstår att verifiera med tiden.

Författaren anser personligen att jämfört med USDT, som har mer flexibla användningsscenarier, kan USDC bara skapa mer utrymme för utveckling när det kombineras med Bank of Americas relaterade verksamhet. De amerikanska bankerna Custodia Bank och Vantage Bank utfärdade gemensamt Avit, det första amerikanska bankstödda stablecoinet baserat på en tillståndslös blockkedja, på Ethereum-nätverket, ett drag som kan signalera nästa omgång av allt hårdare stablecoin-konkurrens.

Om Circle vill säkra sin status som det "näst största stablecoinet" kan det också behöva lära sig av Tethers erfarenhet av att generera intäkter i form av BTC-reserver, inlösenavgifter etc.

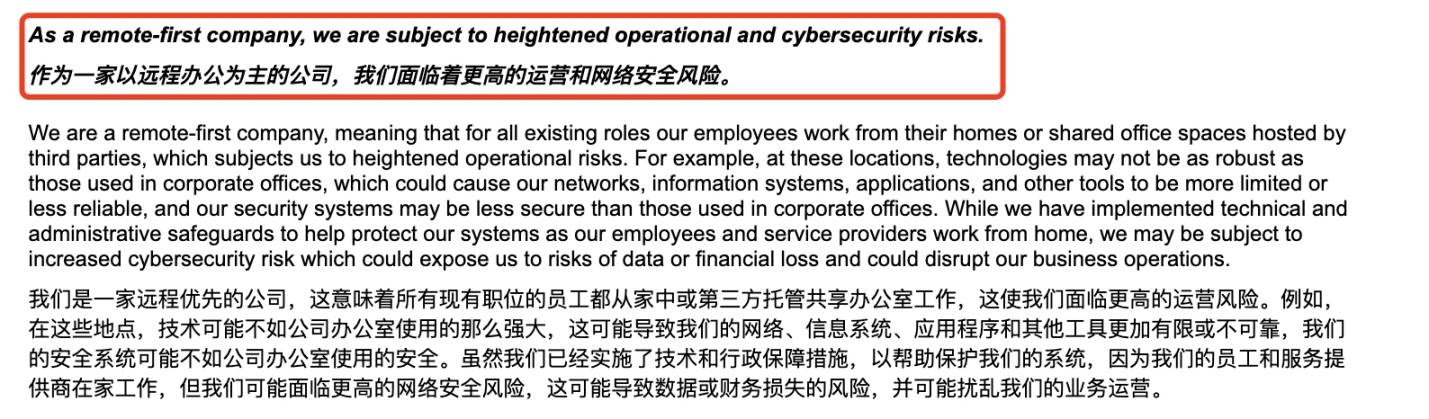

Slutligen, låt oss nämna ett "påskägg" i Circles börsintroduktionsprospekt - Circle nämnde officiellt att det är ett "distansarbetsorienterat företag" med högre operativa och cybersäkerhetsrisker, i kombination med stölden av Bybits tillgångar på 1,5 miljarder dollar i februari och de olika säkerhetsincidenterna orsakade av hackare som representeras av den nordkoreanska hackergruppen Lazarus Group, är denna riskvarning kanske inte grundlös. Snarare är det en riskutlösare som många kryptoprojekt måste överväga i förväg.

Circle avslöjar officiellt riskerna med distansarbete

Slutligen förutspår Odaily-författarna personligen att Circle fortfarande kommer att genomföra kryptobörsintroduktioner tidigare än kryptoföretag som Kraken och Chainalysis, trots allt, för stablecoin-företag med höga driftskostnader och en enda berättelse är det mer angeläget att nå "purjolök utanför cirkeln" genom börsintroduktioner.