IPO Circle może się opóźnić, jaka jest wycena "pierwszej akcji stablecoina"?

Napisane przez Wenser (@wenser 2010)

Pod koniec marca, według wiadomości Fortune, emitent stablecoinów Circle zatrudnił bank inwestycyjny do rozpoczęcia przygotowań do IPO i planuje publicznie złożyć wniosek o notowanie do SEC pod koniec kwietnia; W dniu 1 kwietnia Circle oficjalnie złożyło prospekt emisyjny S-1 w SEC w celu notowania na Nowojorskiej Giełdzie Papierów Wartościowych pod symbolem CRCL. Właśnie wtedy, gdy rynek myślał, że ten ruch może oznaczać, że nie ma już napięcia związanego z "pierwszym IPO kryptowalut Trumpa po objęciu urzędu", zaledwie kilka dni później, gdy oficjalnie rozpoczęła się wojna celna i handlowa Trumpa, na rynku pojawiła się wiadomość, że Circle odłoży proces IPO. W rezultacie, trwa napięcie co do tego, kto skończy w IPO kryptowalut po tym, jak Trump doszedł do władzy i aspiruje do ustanowienia rządu przyjaznego kryptowalutom.

W tym artykule Odaily porównuje obecny stan rynku stablecoinów, trendy regulacyjne w zakresie kryptowalut w USA oraz system wyceny Circle z innymi potencjalnymi IPO kryptowalut.

Suspense 1: Czy Circle może zdobyć koronę "pierwszej akcji koncepcyjnej stablecoina"?

Zacznijmy od wniosku, Circle ma duże prawdopodobieństwo zdobycia korony "pierwszej akcji koncepcyjnej stablecoina".

Oto dlaczego:

1. Główni konkurenci nie mają zamiaru wybierać "ścieżki IPO". Wcześniej, po tym, jak Circle złożyło prospekt emisyjny dla swojego wniosku o IPO, Paolo Ardoino, dyrektor generalny Tether, emitenta stojącego za USDT, napisał, że Tether nie musi być notowany na giełdzie. Warto wspomnieć, że tweetowi Paolo towarzyszy jego zdjęcie z Brązowym Bykiem z Wall Street, które jest całkiem sporym "Nie muszę rozmawiać z bankami inwestycyjnymi z Wall Street o wejściu na giełdę, ale banki inwestycyjne z Wall Street mnie potrzebują")

Dominujące przemówienie dyrektora generalnego Tether

2. Circle zdecydowanie zajmuje drugie miejsce wśród emitentów stablecoinów. Według strony internetowej Coingecko, USDC ma obecnie kapitalizację rynkową w wysokości 60,14 miliarda dolarów, ustępując tylko USDT z kapitalizacją rynkową w wysokości 144 miliardów dolarów, zajmując 6. miejsce w branży kryptowalut pod względem kapitalizacji rynkowej.

3. Circle ma ugruntowany system zgodności i można go nazwać "najbardziej zgodnym emitentem stablecoinów". Przyjmuje się, że Circle jest zarejestrowane jako firma świadcząca usługi pieniężne (MSB) w Stanach Zjednoczonych i przestrzega odpowiednich przepisów, takich jak ustawa o tajemnicy bankowej (BSA); Posiada licencje na przelewy pieniężne w 49 stanach USA, Portoryko i Dystrykcie Kolumbii; W 2023 roku Circle otrzymał licencję Master Payment Institution od Monetary Authority of Singapore (MAS) na prowadzenie działalności w Singapurze; W 2024 roku Circle otrzymał licencję Instytucji Pieniądza Elektronicznego (EMI) od francuskiego Prudential Regulatory and Resolution Authority (ACPR), umożliwiającą mu emisję USDC i EURC w Europie zgodnie z przepisami Unii Europejskiej dotyczącymi regulacji rynków kryptoaktywów (MiCA). Można powiedzieć, że USDC jest jednym z niewielu stablecoinów, które przyjęły zgodne operacje w Stanach Zjednoczonych, Europie, a nawet Azji.

W związku z tym, biorąc pod uwagę obecny postęp w składaniu wniosków o IPO, pozycję rynkową USDC oraz wyniki innych konkurentów, Circle powinien być "pierwszą koncepcyjną akcją stablecoina".

Kolejne pytanie brzmi: czy głównym biznesem Circle może być wsparcie wartości rynkowej po IPO? Odpowiedź na to pytanie należy również znaleźć w prospekcie emisyjnym IPO Circle.

Suspense 2: Czy stablecoin USDC firmy Circle to dobry biznes, który z pewnością zarobi pieniądze bez utraty pieniędzy?

Znowu zacznijmy od wniosku, na chwilę obecną warunki pracy Circle nie są szczególnie optymistyczne.

Wcześniej przeprowadziliśmy szczegółową analizę konkretnej sytuacji i modelu biznesowego Tethera, władcy ścieżki stablecoinów, w artykule "Wartość rynkowa USDT osiągnęła nowy szczyt, ujawniając sekrety 100-miliardowego imperium biznesowego stojącego za Tetherem". W artykule "Inwentaryzacja 7 maszyn do pochłaniania złota kryptograficznego: z rocznym zyskiem w wysokości 14 miliardów dolarów, jest to ostateczny "urzędnik podatkowy" w świecie kryptowalut", przeprowadziliśmy również analizę wydajności ludzkiej "maszyny do absorpcji złota" Tether z rocznym zyskiem w wysokości prawie 14 miliardów dolarów i mniej niż 200 pracownikami, a "mały zespół o wysokim zysku" Tether znalazł się na szczycie listy.

Jednak prospekt emisyjny IPO Circle pokazuje, że istnieje wyraźna luka między warunkami operacyjnymi Circle a warunkami Tether:

-

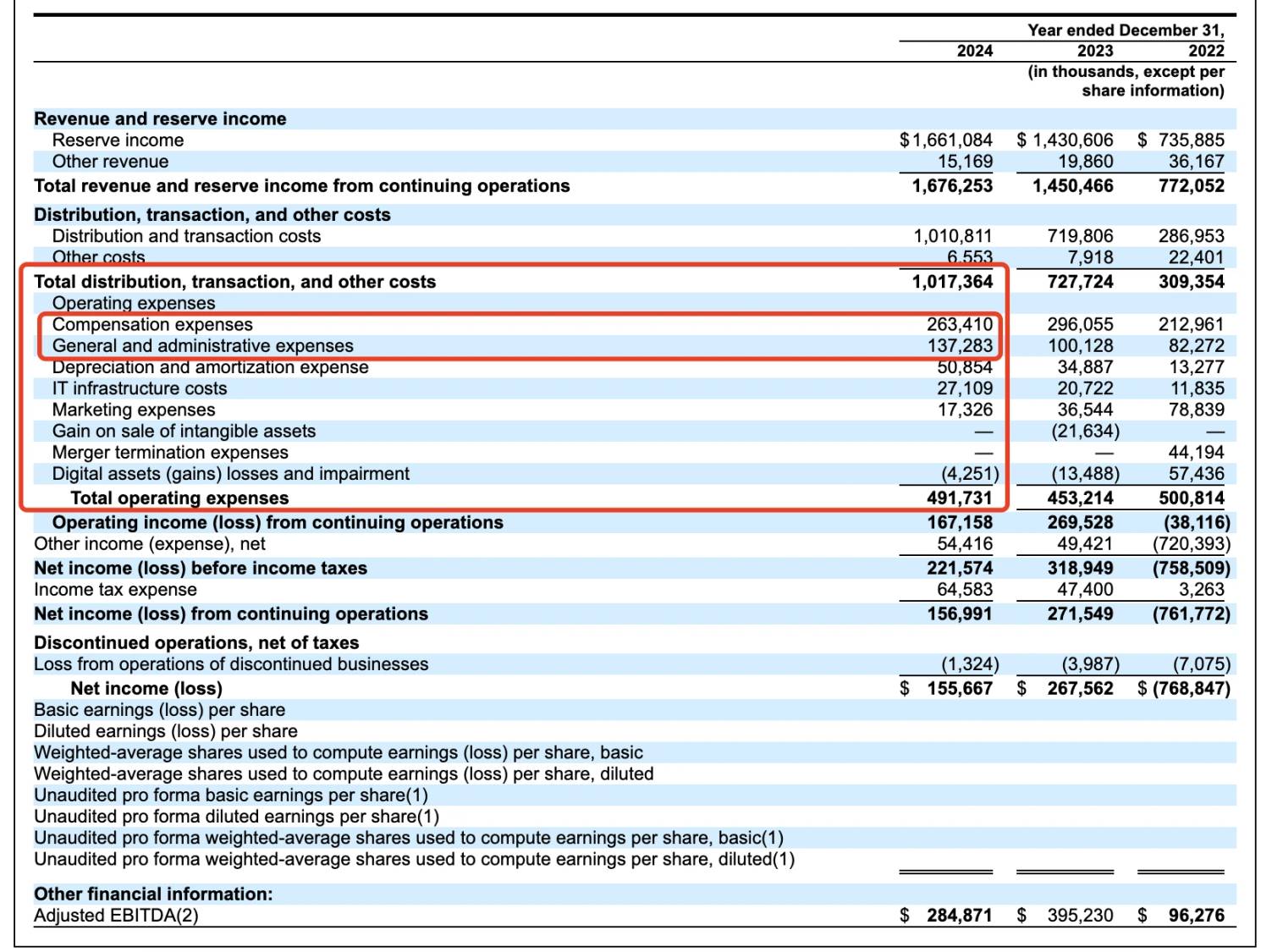

Jeśli chodzi o konkretne przychody: w 2024 r. Circle odnotował przychody w wysokości 1,68 mld USD, w porównaniu z 1,45 mld USD w poprzednim roku i wzrostem rok do roku o 16,5%; Jednak zysk netto spadł z 268 mln USD do 156 mln USD, co oznacza spadek o 42% rok do roku. Wynika to częściowo z 908 milionów dolarów kosztów dystrybucji zapłaconych partnerom (w tym Coinbase, Binance).

-

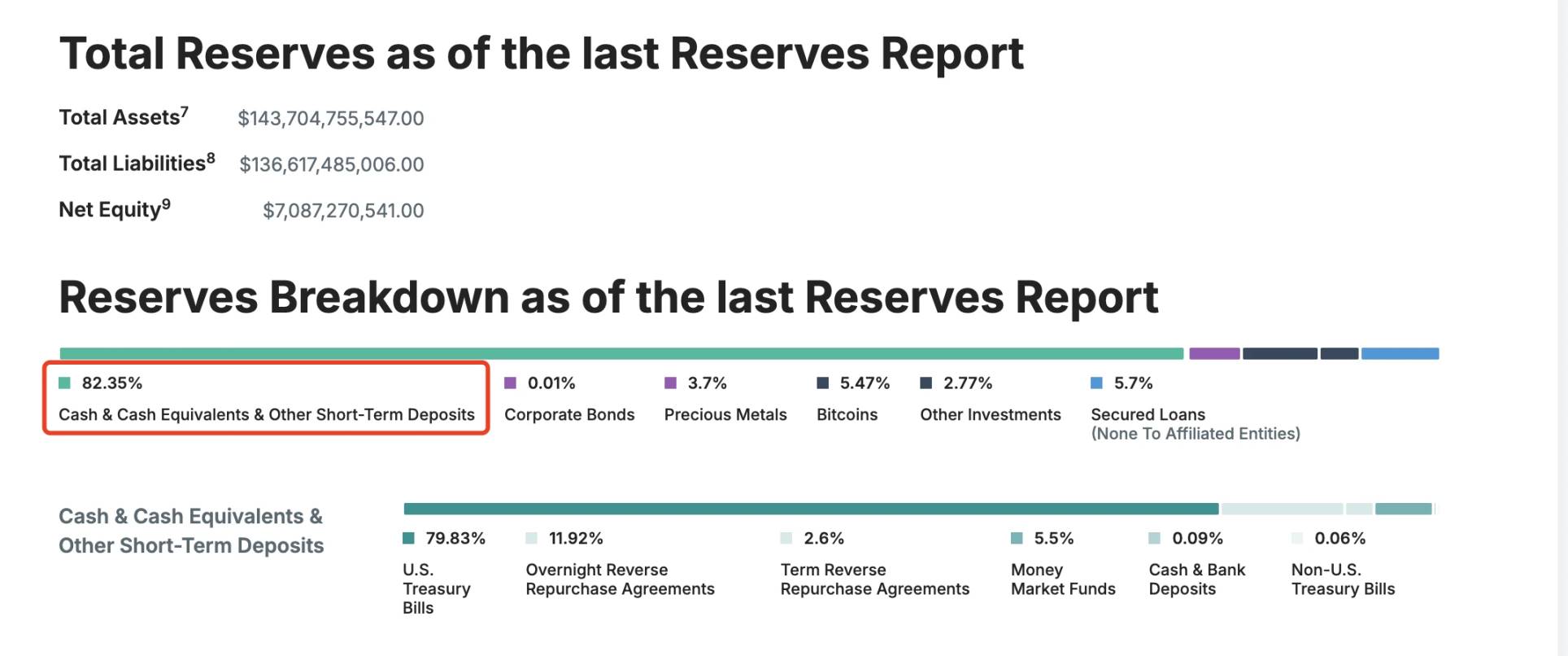

Jeśli chodzi o fundusze rezerwowe: około 85% rezerw USDC jest inwestowanych w amerykańskie obligacje skarbowe (zarządzane przez CircleReserveFund firmy BlackRock), a około 20% w depozyty gotówkowe w amerykańskim systemie bankowym; Natomiast rezerwy USDT są bardziej zdywersyfikowane, co obejmuje również 5,47% BTC.

Szczegóły Rezerwy USDT

Jeśli chodzi o koszty administracyjne: Zgodnie z prospektem emisyjnym, Circle wydaje rocznie ponad 260 mln USD na wynagrodzenia pracowników i prawie 140 mln USD na wydatki administracyjne; Koszty amortyzacji wyniosły 50,85 mln USD, wydatki na infrastrukturę IT 27,1 mln USD, a wydatki marketingowe około 17,32 mln USD. Trzeba powiedzieć, że nazwa Circle pod względem wydatków jest znacznie bardziej złożona niż Tether.

Dane operacyjne Circle za ostatnie trzy lata

Ponadto warto zauważyć, że strumień przychodów Circle nie jest nawet zbliżony do Tethera, a 99% jego przychodów pochodzi z odsetek rezerwowych, które wynoszą około 1,661 miliarda dolarów; Jego opłaty transakcyjne i inne dochody wyniosły tylko 15,169 mln USD.

Innymi słowy, na tym etapie Circle zajmuje się "depozytami pochłaniającymi odsetki", a nie jest w stanie "zjadać oba końce biznesu", jak Tether - może nie tylko zarabiać na odsetkach rezerwowych, ale także pobierać odpowiednie opłaty za usługi za pomocą umorzenia funduszy. Pamiętaj, że rynek płatności transgranicznych wynosi 150 bilionów dolarów, a w tej chwili rynek ten jest zdominowany przez bardziej zdecentralizowany i nieuregulowany USDT.

W przeciwieństwie do tego, Circle jest nadal w uścisku "partnerów", takich jak Coinbase i Binance.

Suspense 3: Czy niejednoznaczna relacja z Coinbase będzie kontynuowana?

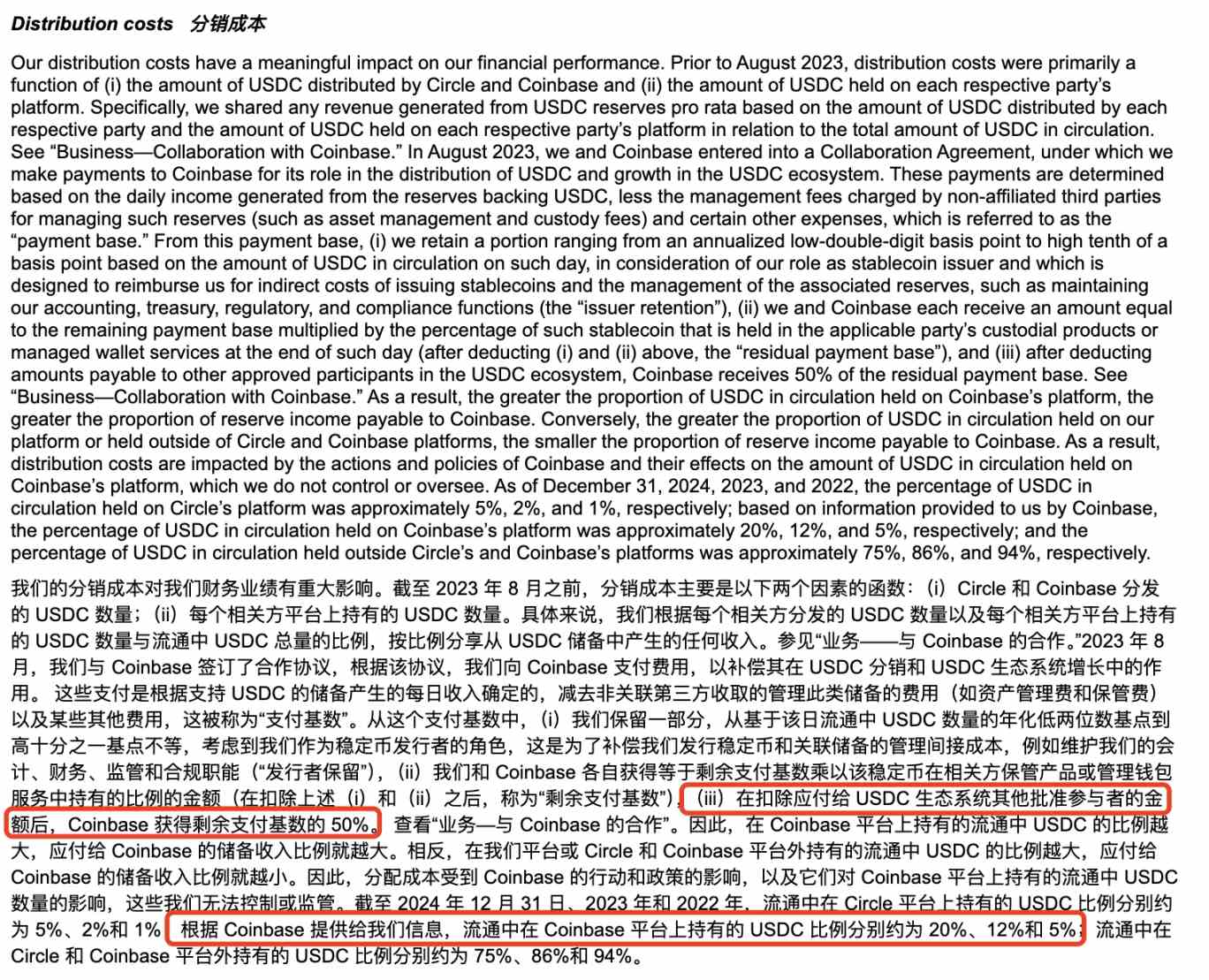

Pełna nazwa firmy stojącej za Circle to Circle Internet Financial, Inc., która została pierwotnie założona w 2013 roku przez Jeremy'ego Allaire'a i Seana Neville'a; Zarządzanie USDC jest zarządzane przez Konsorcjum Centrum, które zostało utworzone przez Circle i Coinbase. Jednak wraz ze zmianą otoczenia regulacyjnego, w sierpniu 2023 r. Circle wydał 210 milionów dolarów w akcjach, aby nabyć odpowiedni udział w Coinbase w Konsorcjum Centralnym, w pełni przejmując emisję i zarządzanie USDC, ale umowa 50%:50% udziałów między nimi trwa do dziś.

Informacje o kosztach dystrybucji w prospekcie emisyjnym Circle

W 2024 roku z 908 milionów dolarów kosztów dystrybucji zapłaconych przez Circle na rzecz Coinbase, zgodnie z wcześniej opublikowanym rocznym raportem Coinbase Form 10-K, z czego 224 miliony dolarów zostały nagrodzone użytkownikom w postaci nagród za staking (4,5% zysku można uzyskać posiadając USDC, a użytkownicy wcześniej zgłaszali, że RRSO wynosi nawet około 12%), a pozostałe około 686 milionów dolarów należy do firmy Coinbase.

@0x_Todd Rzeczywisty uzyskany dochód i odpowiadający mu interfejs

Obecnie ruch ten może być rozumiany jako "spisek" przyjęty przez Circle i Coinbase w celu zwiększenia wartości rynku obiegowego i udziału w rynku USDC – z drugiej strony, przy tak wysokim oprocentowaniu stablecoinów, trudno nie zastanawiać się, czy Coinbase i Circle muszą utorować drogę do IPO i zainscenizowały dramat "wysoko oprocentowanych oszczędności" dla inwestorów detalicznych na rynku.

Ponadto Coinbase nie jest jedynym, który cieszy się ogromnymi korzyściami z dystrybucji Circle, na liście znajduje się również Binance.

Zgodnie z informacjami zawartymi w prospekcie emisyjnym, w listopadzie 2024 roku Binance stał się pierwszym zatwierdzonym uczestnikiem w ramach protokołu ekosystemu stablecoinów Circle. Zgodnie z umową o współpracy, Binance jest zobowiązane do promowania USDC na swojej platformie i utrzymywania określonej ilości USDC w rezerwach fiskalnych; Circle zapłacił Binance jednorazową opłatę z góry w wysokości 60,25 miliona dolarów i zgodził się płacić miesięczną opłatę motywacyjną w oparciu o saldo USDC posiadane przez Binance. Opłata motywacyjna jest wypłacana tylko wtedy, gdy Binance posiada co najmniej 1,5 miliarda USDC, podczas gdy Binance zobowiązuje się do posiadania 3 miliardów USDC (z określonymi wyjątkami). Współpraca podzielona jest na dwie części, marketingową i finansową, obie na dwa lata. Jeśli Binance rozwiąże umowę marketingową wcześniej, nadal będzie podlegać rocznym zobowiązaniom do uiszczenia obniżonej opłaty i promocji. W pewnych okolicznościach strony mogą rozwiązać Umowę przed terminem.

Można zauważyć, że jeśli chodzi o zabieganie o sojuszników w celu rozszerzenia fundamentów rynku, Circle doskonale zdaje sobie sprawę z tego, jak ważne jest trzymanie się wysoko i walka na wysokim poziomie.

Ponadto w ciągu ostatniego roku Circle dokonał również częstych ruchów w ekosystemach Solana i Base, tylko w ekosystemie Solana, według niepełnych statystyk z Odaily Planet Daily, od 2025 roku wyemitował ponad 3,25 miliarda USDC, w sumie 13 razy, i pojedynczą emisję do 250 milionów.

Niepełne statystyki

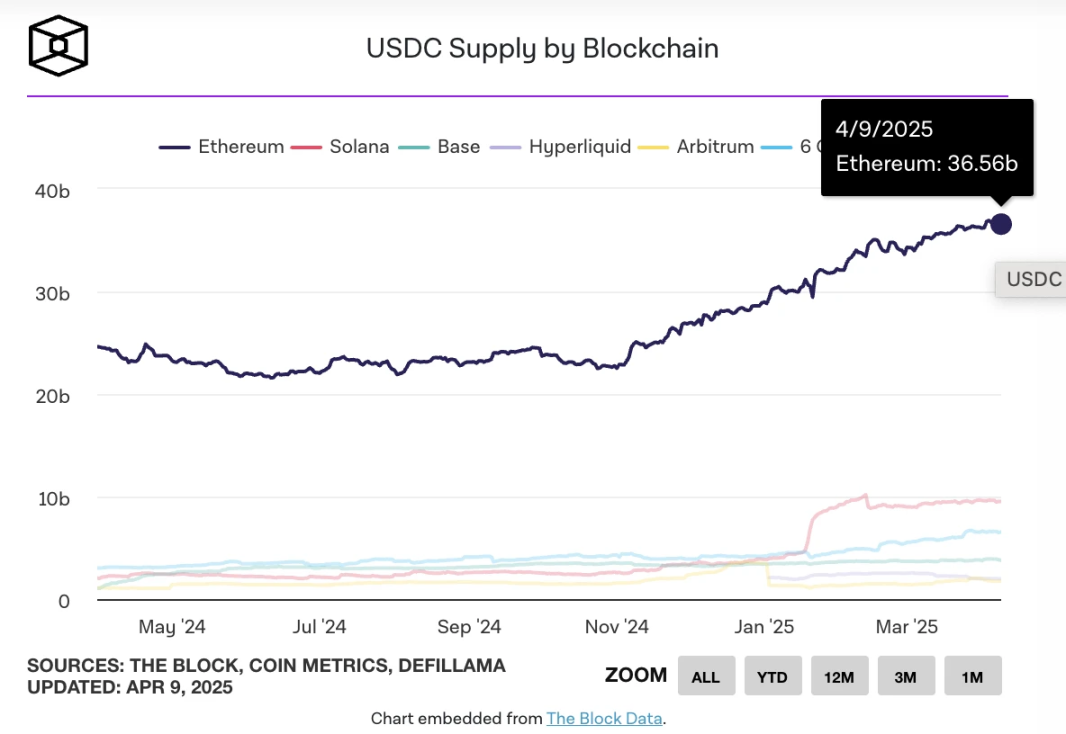

26 marca, kiedy emisja USDC w łańcuchu przekroczyła 60 miliardów dolarów, według TheBlock, który:

-

Ethereum ma nakład około 36 miliardów;

-

Solana to około 10 miliardów;

-

Baza: około 3,7 miliarda;

-

Hiperpłynność wynosi około 2,2 miliarda;

-

Arbitrum to około 1,8 miliarda;

-

Berachain to około 1 miliard.

TheBlock zlicza emisję USDC na każdym łańcuchu

W chwili obecnej obieg USDC utrzymuje się na poziomie około 60 miliardów dolarów, a według danych DefiLlama całkowita kapitalizacja rynkowa stablecoinów wynosi obecnie około 233,535 miliarda dolarów, co oznacza 7-dniowy spadek o około 0,58%; USDC ma udział w rynku na poziomie około 26%.

Z tego możemy wywnioskować etapami, że przyszły rozwój Circle jest nadal nierozerwalnie związany ze wsparciem Coinbase, a podobnie może nadal "dostarczać" około 50% przychodów z dystrybucji do Coinbase.

Suspense 4: Czy Circle zostanie dotknięte amerykańską ustawą regulacyjną dotyczącą stablecoinów?

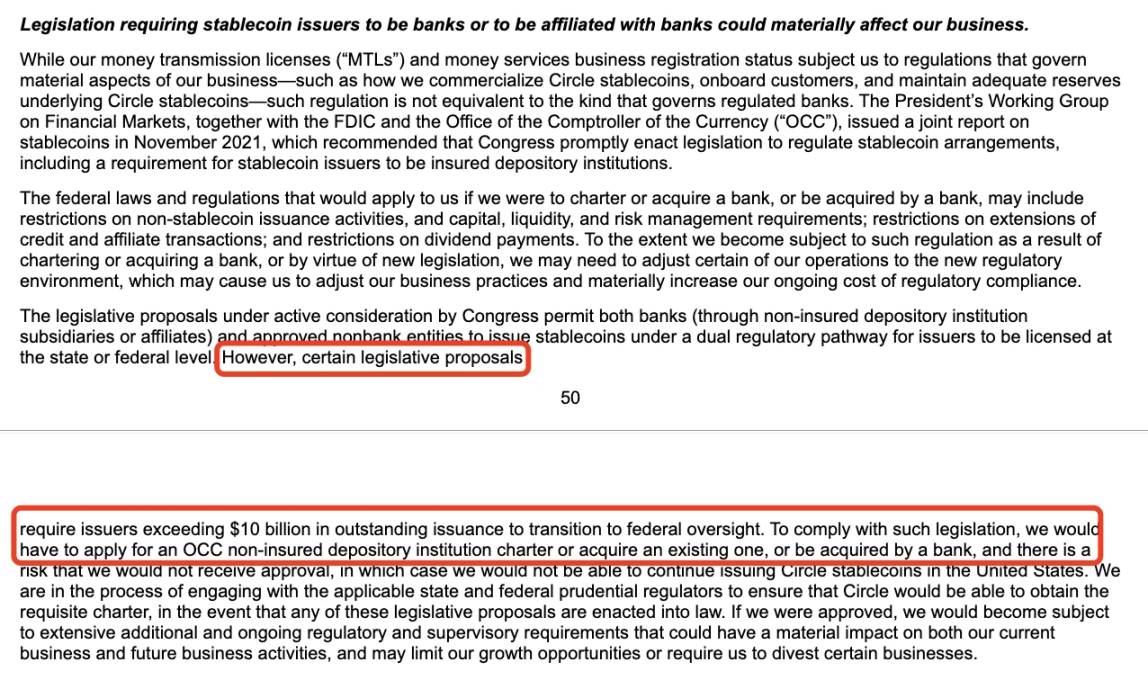

W prospekcie emisyjnym Circle wymienia potencjalne regulacyjne ryzyka legislacyjne, takie jak amerykańskie organy regulacyjne lub przepisy wymagające, aby emitenci stablecoinów o wartości ponad 10 miliardów dolarów byli powiązani z bankiem lub powiązani z bankiem.

Prospekt emisyjny – informacje o części dotyczącej ryzyka

Zgodnie z dostępnymi informacjami, najnowsze postępy w zakresie amerykańskiej ustawy o regulacjach dotyczących stablecoinów są następujące:

W lutym 2025 r. amerykański senator Bill Hagerty i inni zaproponowali amerykańską ustawę o krajowych wytycznych dotyczących innowacji i ustanawianiu stablecoinów (GENIUS Act) w celu ustanowienia federalnych ram regulacyjnych dla stablecoinów opartych na płatnościach. Projekt ustawy przewiduje, że emitenci stablecoinów o kapitalizacji rynkowej przekraczającej 10 miliardów dolarów będą regulowani przez Zarząd Rezerwy Federalnej (FED), podczas gdy mniejsi emitenci będą mieli możliwość działania w ramach regulacji na poziomie stanowym; Wszyscy emitenci muszą wspierać swoją emisję stablecoinów w stosunku 1:1 wysokiej jakości płynnymi aktywami (np. USD, obligacje skarbowe) i zakazać emisji algorytmicznych stablecoinów.

W tym samym czasie reprezentantka USA Maxine Waters wprowadziła ustawę o przejrzystości i odpowiedzialności za stablecoin na rzecz lepszej gospodarki księgowej (STABLE Act), która wymaga, aby wszyscy emitenci stablecoinów byli licencjonowani federalnie i nadzorowani przez Rezerwę Federalną; Ustawa kładzie nacisk na ochronę konsumentów, wymaga od emitentów utrzymywania aktywów rezerwowych w wysokości wyemitowanej kwoty oraz przestrzegania przepisów dotyczących przeciwdziałania praniu pieniędzy (AML) i KYC.

Jako lider w zakresie zgodności ze stablecoinami, ma się rozumieć, że Circle powinien ujawnić niezbędne informacje o ryzyku w tym zakresie. I pomimo wcześniejszych wiadomości, że "Tether współpracuje z amerykańskimi prawodawcami, aby wpłynąć na sposób, w jaki waluty fiducjarne są regulowane w USA", Circle, wraz z sojusznikami, takimi jak Coinbase i BlackRock, nie powinien mieć większego problemu z radzeniem sobie z presją regulacyjną.

W związku z tym ryzyko w tym obszarze jest stosunkowo łatwe do opanowania.

Suspens 5: Jaka jest wycena Circle?

Chociaż zgłoszenie S-1 Circle nie podaje konkretnej ceny pozyskania funduszy na IPO, jest ono obecnie wyceniane na około 4 do 5 miliardów dolarów w oparciu o transakcje na rynku wtórnym, ze strukturą akcjonariatu klasy A (1 głos / akcję), klasy B (5 głosów / akcję, ograniczenie do 30%) i klasy C (brak praw głosu), przy czym założyciele zachowują kontrolę. Notowanie zapewni również płynność inwestorom i pracownikom na wczesnym etapie rozwoju.

W porównaniu z poprzednią wysoką wyceną na poziomie 9 miliardów dolarów w ostatniej rundzie finansowania, dane te zostały zmniejszone o połowę ze względu na udział w rynku stablecoinów i niedawny spadek warunków rynkowych, ale nadal jest trochę miejsca na zysk.

Dla porównania, cena akcji Coinbase wynosi dziś 151,47 USD, a kapitalizacja rynkowa wynosi 38,455 mld USD. To około 8-9 razy więcej niż okrąg.

Ponadto, ze względu na wojnę handlową z cłami prowadzonymi przez administrację Trumpa, oczekiwania Fed dotyczące obniżki stóp procentowych mogą wpłynąć na dochody Circle, co również powinno być brane pod uwagę.

To, czy zdywersyfikowana działalność Circle jest w stanie obsłużyć odpowiednią wycenę, zostanie jeszcze zweryfikowane przez czas.

Autor osobiście uważa, że w porównaniu z USDT, który ma bardziej elastyczne scenariusze użytkowania, USDC może wprowadzić więcej miejsca na rozwój tylko wtedy, gdy zostanie połączony z powiązaną działalnością Bank of America. Amerykańskie banki Custodia Bank i Vantage Bank wspólnie wyemitowały Avit, pierwszy stablecoin wspierany przez amerykański bank oparty na blockchainie bez zezwoleń, w sieci Ethereum, co może sygnalizować kolejną rundę coraz bardziej zaciętej konkurencji w stablecoinach.

Jeśli Circle chce zapewnić sobie status "drugiego co do wielkości stablecoina", może być również zmuszony do wyciągnięcia wniosków z doświadczenia Tether w generowaniu przychodów w zakresie rezerw BTC, opłat za wykup itp.

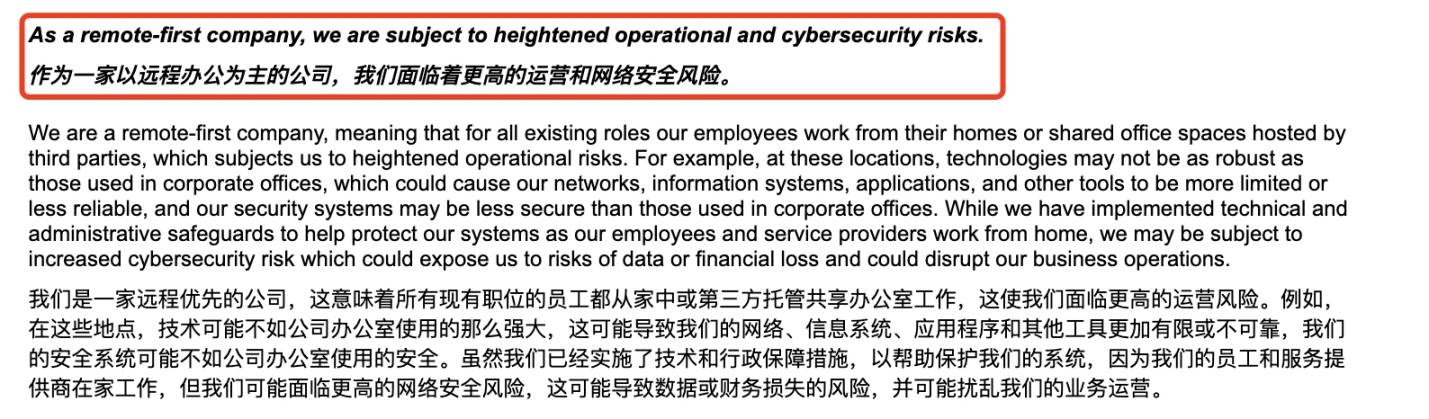

Na koniec wspomnijmy o "easter eggu" w prospekcie emisyjnym IPO Circle - Circle oficjalnie wspomniało, że jest "firmą zorientowaną na telepracę" o wyższym ryzyku operacyjnym i cyberbezpieczeństwa, w połączeniu z kradzieżą aktywów Bybit o wartości 1,5 miliarda dolarów w lutym i różnymi incydentami bezpieczeństwa spowodowanymi przez hakerów reprezentowanych przez północnokoreańską grupę hakerską Lazarus Group, to ostrzeżenie o ryzyku może nie być bezpodstawne. Jest to raczej wyzwalacz ryzyka, który wiele projektów kryptowalutowych musi rozważyć z wyprzedzeniem.

Circle oficjalnie ujawnia zagrożenia związane z pracą zdalną

Wreszcie, autorzy Odaily osobiście przewidują, że Circle nadal będzie przeprowadzać IPO kryptowalut wcześniej niż firmy kryptowalutowe, takie jak Kraken i Chainalysis, w końcu w przypadku firm stablecoin o wysokich kosztach operacyjnych i jednej narracji pilniejsze jest dotarcie do "porów poza kręgiem" poprzez IPO.