IPO Circle может затянуться, какова оценка «первой акции стейблкоина»?

Автор: Wenser (@wenser 2010)

В конце марта, по данным Fortune news, эмитент стейблкоинов Circle нанял инвестиционный банк для начала подготовки к IPO и планирует публично подать заявку на листинг в SEC в конце апреля; 1 апреля Circle официально подала проспект S-1 в SEC для листинга на Нью-Йоркской фондовой бирже под символом CRCL. Как раз в тот момент, когда рынок думал, что этот шаг может означать, что больше нет неопределенности по поводу «первого криптоIPO Трампа после вступления в должность», всего через несколько дней, когда Трамп официально начал тарифную и торговую войну, на рынке появились новости о том, что Circle отложит процесс IPO. В результате продолжается неизвестность относительно того, кто окажется в криптовалютном IPO после прихода Трампа к власти и стремится создать правительство, дружественное к криптовалюте.

В этой статье Odaily сравнивает текущее состояние рынка стейблкоинов, тенденции регулирования криптовалют в США и систему оценки Circle с другими потенциальными IPO криптовалют.

Саспенс 1: сможет ли Circle выиграть корону «первой акции концепции стейблкоина»?

Начнем с вывода, Circle имеет высокую вероятность завоевать корону «первой акции концепции стейблкоина».

И вот почему:

1. Основные конкуренты не намерены идти по пути «IPO». Ранее, после того как Circle представила проспект для своей заявки на IPO, Паоло Ардоино, генеральный директор Tether, эмитента USDT, сообщил, что Tether не нуждается в листинге. (Примечание Odaily: стоит отметить, что твит Паоло сопровождается фотографией, на которой он изображен и Бронзовый бык с Уолл-стрит, что довольно похоже на «Мне не нужно говорить с инвестиционными банками Уолл-стрит о выходе на биржу, но инвестиционные банки Уолл-стрит нуждаются во мне»)

Властная речь генерального директора Tether

2. Circle прочно занимает второе место среди эмитентов стейблкоинов. По данным сайта Coingecko, в настоящее время USDC имеет рыночную капитализацию в $60,14 млрд, уступая только USDT с рыночной капитализацией в $144 млрд, занимая 6-е место в криптовалютной индустрии по рыночной капитализации.

3. Circle имеет отлаженную систему комплаенса и может называться «самым податливым эмитентом стейблкоинов». Предполагается, что Circle зарегистрирована в качестве компании, предоставляющей денежные услуги (MSB) в Соединенных Штатах, и соблюдает соответствующие нормативные акты, такие как Закон о банковской тайне (BSA); У нее есть лицензии на денежные переводы в 49 штатах США, Пуэрто-Рико и округе Колумбия; В 2023 году Circle получила лицензию Master Payment Institution от Денежно-кредитного управления Сингапура (MAS), позволяющую ей работать в Сингапуре; В 2024 году Circle получила лицензию учреждения электронных денег (EMI) от Французского пруденциального управления по регулированию и разрешению споров (ACPR), что позволило ей выпускать USDC и EURC в Европе в соответствии с правилами Европейского союза о регулировании рынков криптоактивов (MiCA). Можно сказать, что USDC является одним из немногих стейблкоинов, который принял соответствующие операции в США, Европе и даже Азии.

Поэтому, исходя из текущего прогресса в подаче заявок на IPO, рыночной позиции USDC и показателей других конкурентов, Circle должна стать «первой концептуальной акцией стейблкоина».

Следующий вопрос: может ли основным бизнесом Circle стать поддержка рыночной стоимости после IPO? Ответ также должен быть найден в проспекте IPO Circle.

Саспенс 2: Является ли стейблкоин USDC от Circle хорошим бизнесом, который обязательно заработает деньги без потерь?

Опять же, начнем с вывода, на данный момент условия эксплуатации Circle не отличаются особой оптимистичностью.

Ранее мы проводили подробный анализ конкретной ситуации и бизнес-модели Tether, повелителя стейблкоин-трека, в статье «Рыночная стоимость USDT достигла нового максимума, раскрывая секреты 100-миллиардной бизнес-империи, стоящей за Tether». В статье «Инвентаризация 7 машин для поглощения криптозолота: с годовой прибылью в 14 миллиардов долларов, она является главным «налоговым чиновником» в криптомире» мы также провели анализ человеческой эффективности «машины поглощения золота» Tether с годовой прибылью почти 14 миллиардов долларов и менее чем 200 сотрудниками, и «высокоприбыльная, небольшая команда» Tether сделала ее первой в списке.

Но проспект IPO Circle показывает, что существует явный большой разрыв между условиями его работы и Tether:

-

С точки зрения удельной выручки: в 2024 году Circle сообщила о выручке в размере $1,68 млрд по сравнению с $1,45 млрд в предыдущем году и на 16,5% больше, чем в прошлом году; Тем не менее, чистая прибыль упала с $268 млн до $156 млн, снизившись на 42% в годовом исчислении. Отчасти это связано с тем, что партнерам (включая Coinbase, Binance) было выплачено $908 млн расходов на дистрибуцию.

-

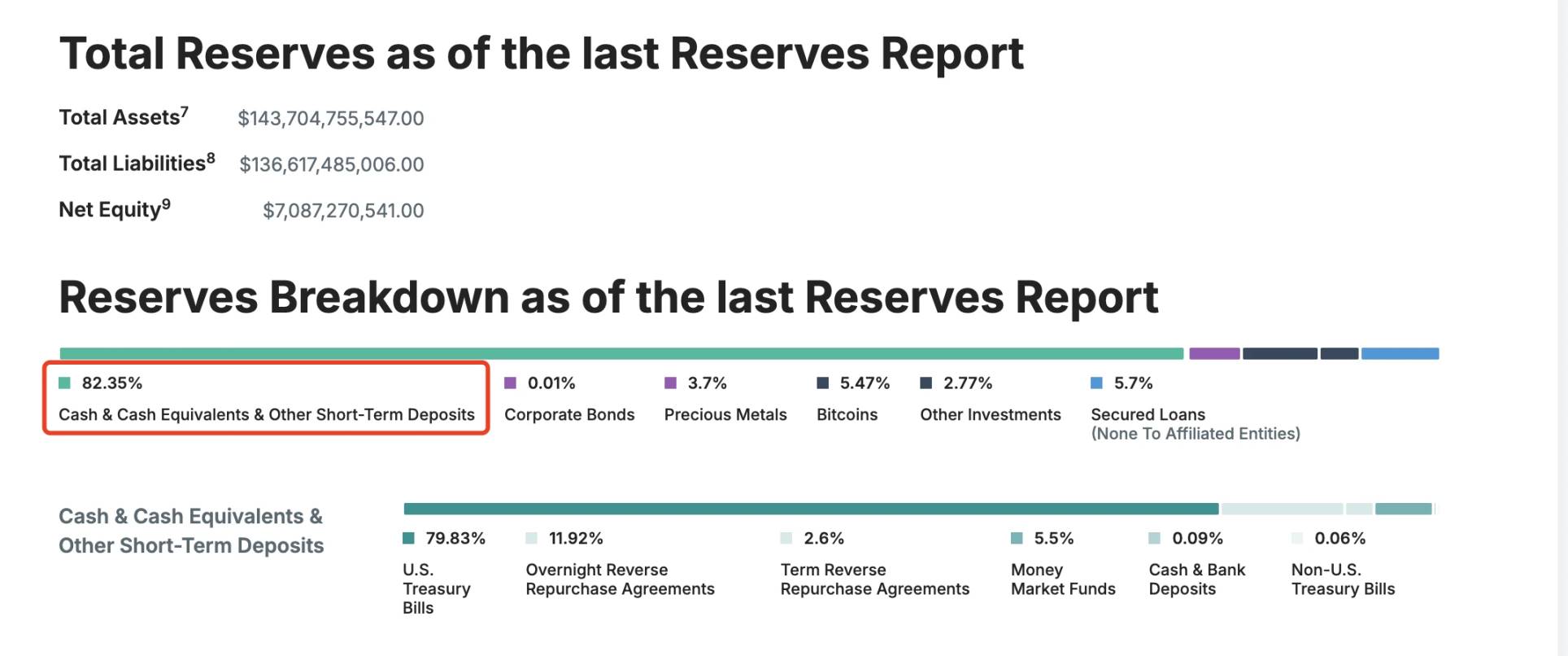

С точки зрения резервных фондов: около 85% резервов USDC инвестированы в казначейские облигации США (под управлением CircleReserveFund от BlackRock) и около 20% — в денежные депозиты в банковской системе США; Напротив, резервы USDT более диверсифицированы, они также включают 5,47% BTC.

Детали резерва USDT

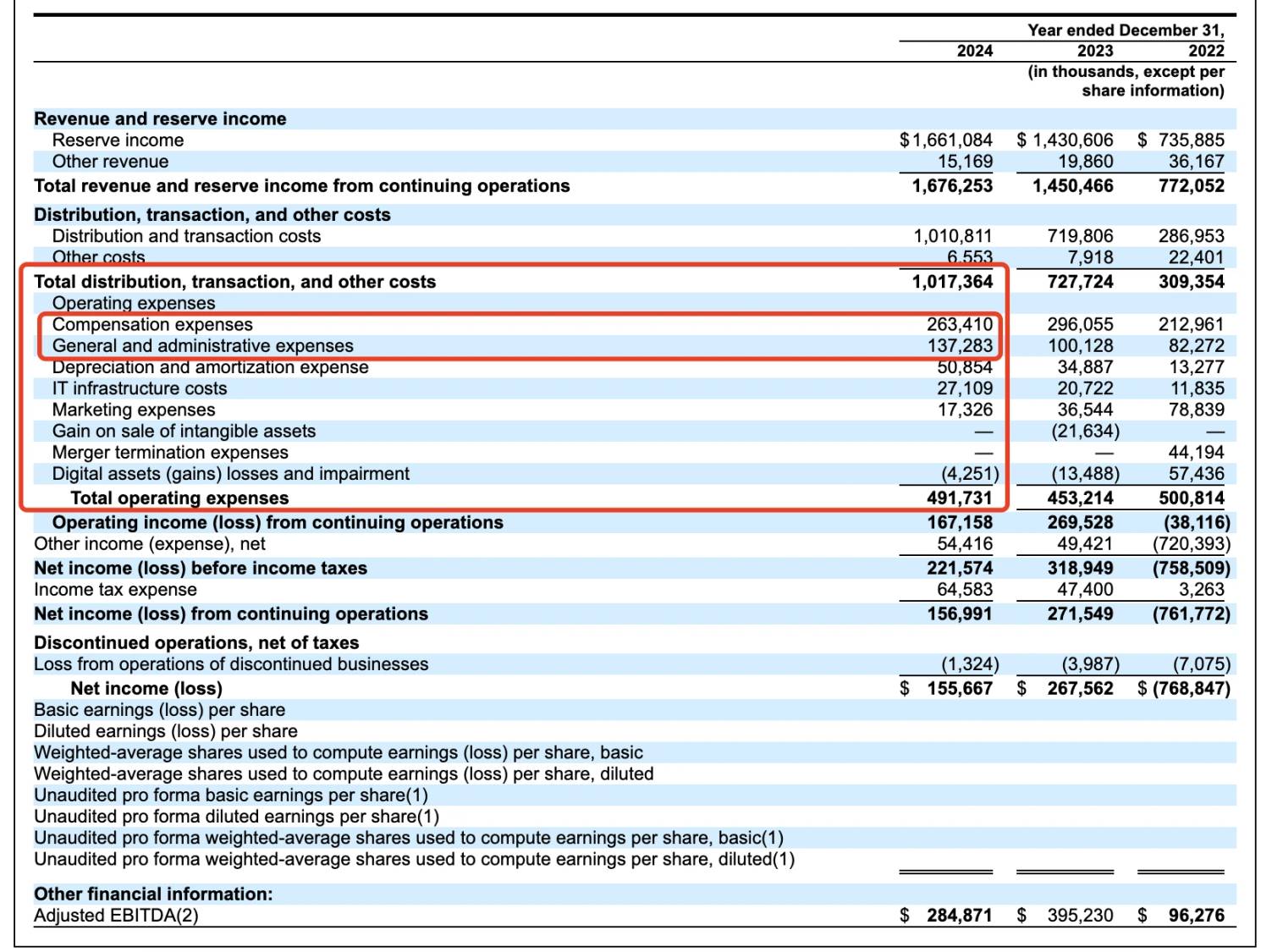

С точки зрения административных расходов: согласно проспекту, Circle ежегодно тратит более 260 миллионов долларов на компенсацию сотрудникам и почти 140 миллионов долларов на административные расходы; Расходы на износ и амортизацию составили $50,85 млн, расходы на ИТ-инфраструктуру — $27,1 млн, расходы на маркетинг — около $17,32 млн. Надо сказать, что имя Circle с точки зрения расходов гораздо сложнее, чем у Tether.

Операционные данные Circle за последние три года

Кроме того, стоит отметить, что поток доходов Circle далеко не такой, как у Tether, причем 99% его выручки приходится на резервные проценты, которые составляют около 1,661 миллиарда долларов; Ее торговые сборы и другие доходы составили всего $15,169 млн.

Другими словами, на данном этапе Circle занимается тем, что «депозиты съедают проценты», а не может «съедать оба конца бизнеса», как Tether — он может не только получать резервный процентный доход, но и собирать соответствующие комиссии за обслуживание с помощью погашения средств. Помните, что рынок трансграничных платежей составляет 150 триллионов долларов, и сейчас на этом рынке доминирует более децентрализованный и нерегулируемый USDT.

В отличие от этого, Circle все еще находится под властью «партнеров», таких как Coinbase и Binance.

Саспенс 3: Сохранятся ли неоднозначные отношения с Coinbase?

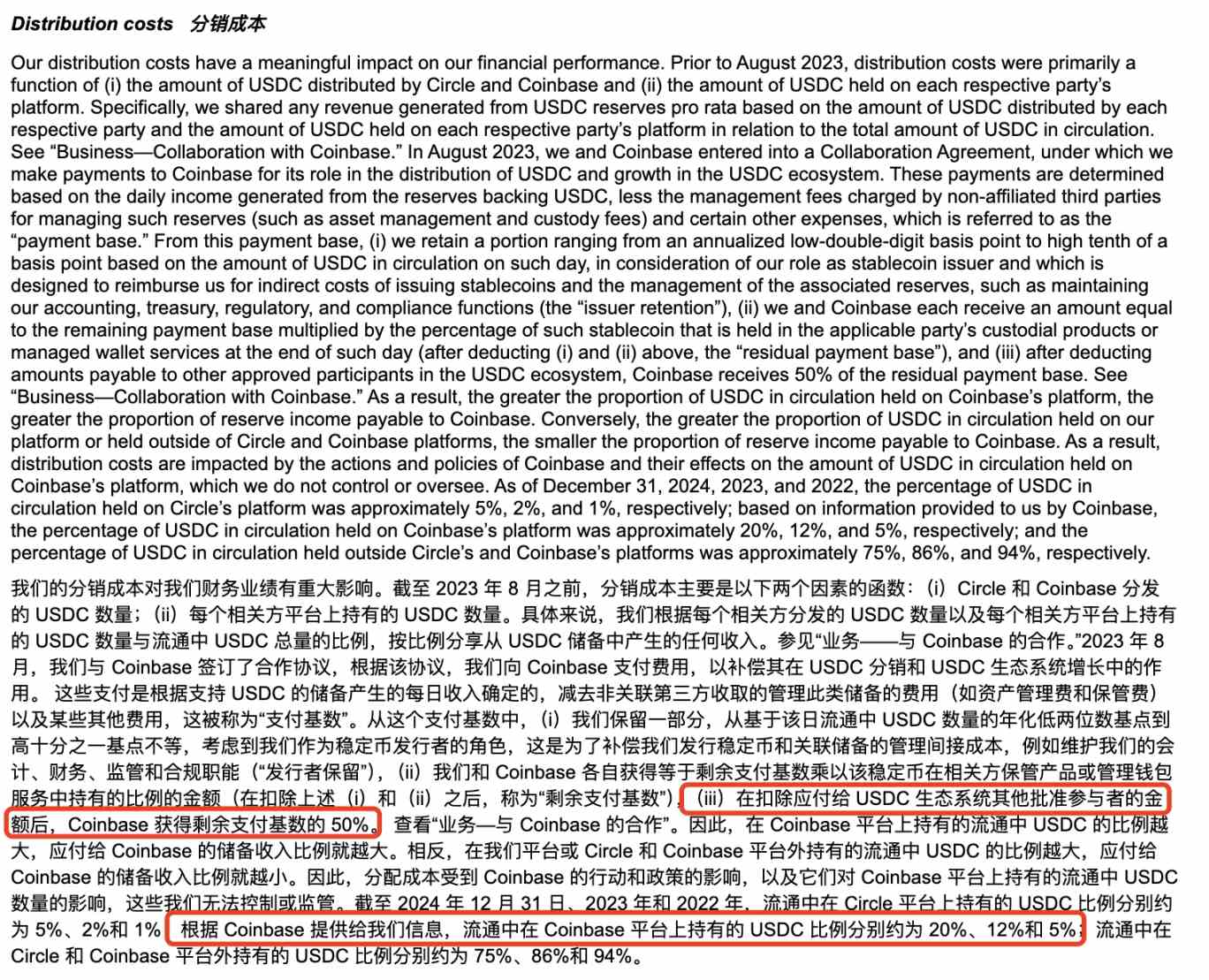

Полное название компании, стоящей за Circle, — Circle Internet Financial, Inc., которая была первоначально основана в 2013 году Джереми Аллером и Шоном Невиллом; Управление USDC осуществляется консорциумом Centre Consortium, который был сформирован Circle и Coinbase. Однако по мере изменения нормативно-правовой среды в августе 2023 года Circle потратила 210 миллионов долларов в акциях на приобретение соответствующей доли в Coinbase в консорциуме Centre, полностью взяв на себя выпуск и управление USDC, но соглашение об акциях 50%:50% между ними действует и по сей день.

Информация о стоимости распределения в проспекте Circle

В 2024 году из $908 млн расходов на дистрибуцию, выплаченных Circle Coinbase, согласно ранее опубликованному годовому отчету Coinbase Form 10-K, $224 млн были вознаграждены пользователям в виде вознаграждений за стейкинг (4,5% доходности можно получить, удерживая USDC, и пользователи ранее сообщали, что APY составляет даже около 12%), а оставшиеся около $686 млн принадлежат компании Coinbase.

@0x_Todd Полученный реальный доход и соответствующий интерфейс

В настоящее время этот шаг можно понимать как «заговор», принятый Circle и Coinbase с целью расширения рыночной стоимости и рыночной доли USDC в обращении — опять же, с такой высокой процентной ставкой стейблкоинов, трудно не задаться вопросом, должны ли Coinbase и Circle проложить путь к IPO, и не устроили ли они драму «сбережений с высокими процентами» для розничных инвесторов на рынке.

Кроме того, Coinbase — не единственная, кто пользуется огромными преимуществами распространения Circle, Binance также входит в список.

Согласно информации проспекта, в ноябре 2024 года Binance стала первым утвержденным участником по протоколу экосистемы стейблкоина Circle. Согласно соглашению о сотрудничестве, Binance обязана продвигать USDC на своей платформе и держать определенное количество USDC в фискальных резервах; Circle выплатила Binance единовременный авансовый платеж в размере 60,25 млн долларов США и согласилась выплачивать ежемесячный поощрительный взнос на основе баланса USDC, принадлежащего Binance. Поощрительный взнос выплачивается только в том случае, если Binance владеет не менее 1,5 млрд USDC, в то время как Binance обязуется владеть 3 млрд USDC (за некоторыми исключениями). Сотрудничество разделено на две части: маркетинговый и финансовый резервы, обе на два года. Если Binance расторгнет маркетинговое соглашение досрочно, на нее все равно будет распространяться обязательство по уплате сниженной комиссии и продвижению в течение одного года. При определенных обстоятельствах стороны могут досрочно расторгнуть Соглашение.

Можно видеть, что когда дело доходит до привлечения союзников для расширения рыночных основ, Circle хорошо понимает важность высокого удержания и высокой борьбы.

Кроме того, в прошлом году Circle также совершала частые переезды в экосистемах Solana и Base, только в экосистеме Solana, согласно неполной статистике от Odaily Planet Daily, с 2025 года она выпустила более 3,25 млрд USDC, в общей сложности 13 раз, и единовременную эмиссию до 250 млн.

Неполная статистика

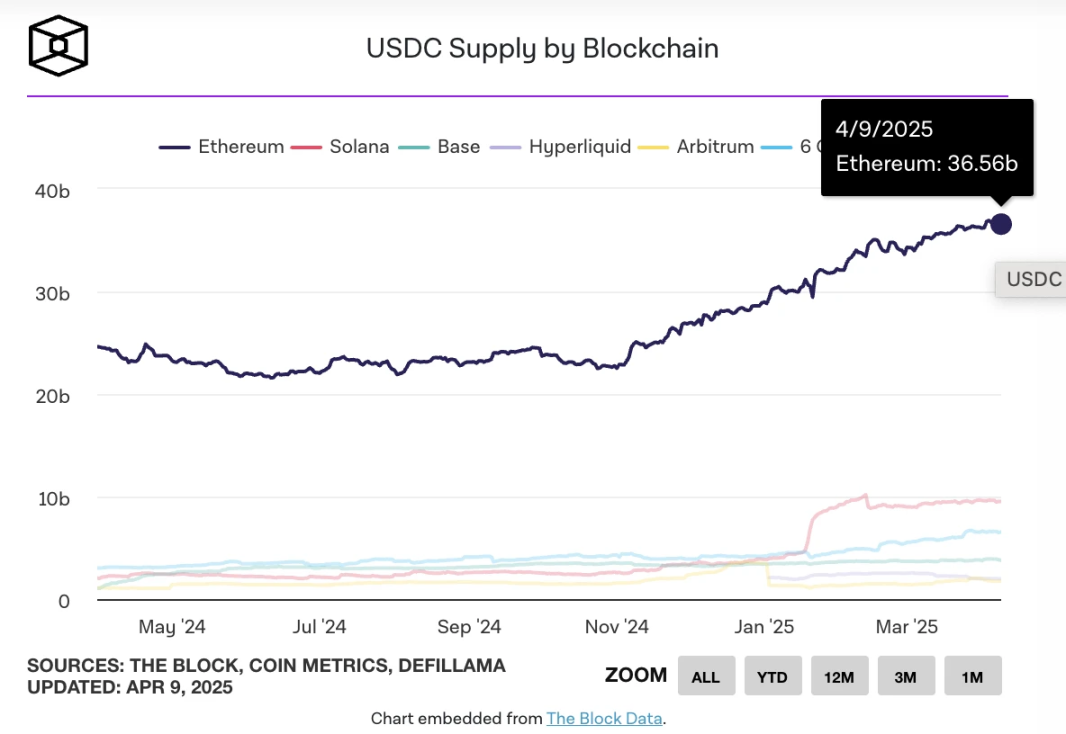

26 марта, когда эмиссия USDC в цепочке превысила $60 млрд, по данным TheBlock, которая:

-

Оборот Ethereum составляет около 36 миллиардов;

-

Solana — около 10 миллиардов;

-

База: около 3,7 млрд;

-

Гиперликвидность составляет около 2,2 миллиарда;

-

Arbitrum — около 1,8 миллиарда;

-

Berachain — это около 1 миллиарда.

TheBlock подсчитывает эмиссию USDC в каждой цепочке

На данный момент оборот USDC остается на отметке $60 млрд, и, согласно данным DefiLlama, общая рыночная капитализация стейблкоинов в настоящее время составляет около $233,535 млрд, снизившись за 7 дней примерно на 0,58%; Доля рынка USDC составляет около 26%.

Из этого можно поэтапно сделать вывод, что будущее развитие Circle по-прежнему неотделимо от поддержки Coinbase, и точно так же она все еще может продолжать «получать» около 50% дохода от дистрибуции в Coinbase.

Саспенс 4: повлияет ли на Circle законопроект о регулировании стейблкоинов в США?

В проспекте Circle ссылается на потенциальные регулятивные законодательные риски, такие как регулирующие органы США или законодательство, требующее, чтобы эмитенты стейблкоинов с капиталом более 10 миллиардов долларов были связаны с банком или аффилированными с ним.

Информация о раскрытии информации о рисках проспекта эмиссии

Согласно имеющейся информации, последние достижения в принятии Закона США о регулировании стейблкоинов заключаются в следующем:

В феврале 2025 года сенатор США Билл Хагерти и другие предложили Закон США о национальном руководстве и создании инноваций в области стейблкоинов (GENIUS Act), чтобы создать федеральную нормативную базу для стейблкоинов, основанных на платежах. Законопроект предусматривает, что эмитенты стейблкоинов с рыночной капитализацией более $10 млрд будут регулироваться Советом Федеральной резервной системы (ФРС), в то время как более мелкие эмитенты будут иметь возможность работать под регулированием на уровне штата; Все эмитенты должны поддерживать выпуск своих стейблкоинов 1:1 высококачественными ликвидными активами (например, долларами США, казначейскими облигациями) и запретить выпуск алгоритмических стейблкоинов.

В то же время член палаты представителей США Максин Уотерс представила Закон о прозрачности и подотчетности стейблкоинов для улучшения экономики реестра (STABLE Act), который требует, чтобы все эмитенты стейблкоинов имели федеральную лицензию и надзор со стороны Федеральной резервной системы; Закон подчеркивает защиту прав потребителей, требует, чтобы эмитенты держали резервные активы, эквивалентные выпущенной сумме, и соблюдали правила борьбы с отмыванием денег (AML) и KYC.

Как лидер в соблюдении требований к стейблкоинам, само собой разумеется, что Circle должна сделать необходимое раскрытие информации о рисках в этом отношении. И несмотря на предыдущие новости о том, что «Tether работает с законодателями США, чтобы повлиять на то, как фиатные валюты регулируются в США», Circle с такими союзниками, как Coinbase и BlackRock, не должны иметь больших проблем с регулятивным давлением.

Поэтому риски в этой сфере относительно управляемы.

Саспенс 5: Какова оценка Circle?

Несмотря на то, что в заявке Circle S-1 не указана конкретная цена привлечения средств на IPO, в настоящее время она оценивается примерно в $4-5 млрд на основе сделок на вторичном рынке, со структурой владения акциями класса A (1 голос на акцию), класса B (5 голосов на акцию, не более 30%) и класса C (без права голоса), при этом основатели сохраняют контроль. Листинг также обеспечит ликвидность инвесторам и сотрудникам на ранних стадиях.

По сравнению с предыдущей высокой оценкой в $9 млрд в последнем раунде финансирования, эти данные сократились вдвое из-за доли рынка стейблкоинов и недавнего ухудшения рыночной конъюнктуры, но еще есть место для получения прибыли.

Для сравнения, цена акций Coinbase сегодня торгуется на уровне $151,47, а рыночная капитализация составляет $38,455 млрд. Это примерно в 8-9 раз больше размера Circle.

Кроме того, из-за тарифной торговой войны администрации Трампа ожидания ФРС по снижению процентной ставки могут повлиять на выручку Circle, что также следует учитывать.

Сможет ли диверсифицированный бизнес Circle поддержать соответствующую оценку, еще предстоит проверить временем.

Автор лично считает, что по сравнению с USDT, который имеет более гибкие сценарии использования, USDC может открыть больше пространства для развития только тогда, когда он сочетается с сопутствующим бизнесом Bank of America. Американские банки Custodia Bank и Vantage Bank совместно выпустили Avit, первый стейблкоин, поддерживаемый банками США, основанный на общедоступном блокчейне, в сети Ethereum, что может сигнализировать о следующем раунде все более жесткой конкуренции стейблкоинов.

Если Circle хочет закрепить за собой статус «второго по величине стейблкоина», ему, возможно, также придется перенять опыт Tether в получении дохода с точки зрения резервов BTC, комиссий за выкуп и т. д.

Наконец, давайте упомянем «пасхалку» в проспекте IPO Circle - Circle официально упомянула, что это «компания, ориентированная на удаленную работу» с более высокими операционными рисками и рисками кибербезопасности, в сочетании с кражей активов Bybit на сумму 1,5 миллиарда долларов в феврале и различными инцидентами безопасности, вызванными хакерами в лице северокорейской хакерской группы Lazarus Group, это предупреждение о рисках может быть не беспочвенным. Скорее, это триггер риска, который многим криптопроектам необходимо учитывать заранее.

Circle официально раскрывает риски удаленной работы

Наконец, авторы Odaily лично прогнозируют, что Circle все же проведет криптоIPO раньше, чем криптокомпании, такие как Kraken и Chainalysis, ведь для стейблкоин-компаний с высокими операционными расходами и единым нарративом более актуально выйти на «лук-порей вне круга» через IPO.