L’introduction en bourse de Circle peut être retardée, quelle est la valorisation de « la première part de stablecoin » ?

Ecrit par Wenser (@wenser 2010)

À la fin du mois de mars, selon Fortune news, l’émetteur de stablecoins Circle a engagé une banque d’investissement pour commencer les préparatifs de l’introduction en bourse et prévoit de soumettre publiquement une demande d’inscription à la SEC à la fin du mois d’avril. Le 1er avril, Circle a officiellement déposé un prospectus S-1 auprès de la SEC pour s’inscrire à la Bourse de New York sous le symbole CRCL. Juste au moment où le marché pensait que cette décision pourrait signifier qu’il n’y avait plus de suspense sur « la première introduction en bourse de crypto de Trump après son entrée en fonction », quelques jours plus tard, alors que la guerre tarifaire et commerciale de Trump commençait officiellement, le marché a annoncé que Circle reporterait le processus d’introduction en bourse. En conséquence, le suspense se poursuit quant à savoir qui se retrouvera dans l’introduction en bourse des cryptomonnaies après l’arrivée au pouvoir de Trump et l’aspiration à établir un gouvernement favorable aux cryptomonnaies.

Dans cet article, Odaily compare l’état actuel du marché des stablecoins, les tendances réglementaires des cryptomonnaies aux États-Unis et le système d’évaluation de Circle avec d’autres introductions en bourse potentielles de cryptomonnaies.

Suspense 1 : Circle peut-il remporter la couronne de « première action concept de stablecoin » ?

Commençons par la conclusion, Circle a une forte probabilité de remporter la couronne de « première action concept de stablecoin ».

Voici pourquoi :

1. Les principaux concurrents n’ont pas l’intention d’adopter la « voie de l’introduction en bourse ». Auparavant, après que Circle ait soumis un prospectus pour sa demande d’introduction en bourse, Paolo Ardoino, PDG de Tether, l’émetteur derrière USDT, a publié que Tether n’avait pas besoin d’être coté. (Note quotidienne : Il convient de mentionner que le tweet de Paolo est accompagné d’une photo de lui-même et du taureau de bronze de Wall Street, ce qui est un peu comme « Je n’ai pas besoin de parler aux banques d’investissement de Wall Street pour entrer en bourse, mais les banques d’investissement de Wall Street ont besoin de moi »)

Le discours dominateur du PDG de Tether

2. Circle occupe fermement la deuxième place parmi les émetteurs de stablecoins. Selon le site Web de Coingecko, l’USDC a actuellement une capitalisation boursière de 60,14 milliards de dollars, juste derrière l’USDT avec une capitalisation boursière de 144 milliards de dollars, se classant au 6e rang de l’industrie des crypto-monnaies en termes de capitalisation boursière.

3. Circle dispose d’un système de conformité bien établi et peut être qualifié d'« émetteur de stablecoins le plus conforme ». Il est entendu que Circle est enregistrée en tant qu’entreprise de services monétaires (ESM) aux États-Unis et qu’elle se conforme aux réglementations pertinentes telles que la loi sur le secret bancaire (BSA) ; Il possède des licences de transfert d’argent dans 49 États américains, à Porto Rico et dans le district de Columbia ; En 2023, Circle a reçu une licence d’établissement de paiement principal de l’Autorité monétaire de Singapour (MAS) pour lui permettre d’opérer à Singapour ; En 2024, Circle a reçu une licence d’établissement de monnaie électronique (EMI) de l’Autorité de régulation prudentielle et de résolution (ACPR), ce qui lui permet d’émettre des USDC et des EURC en Europe en vertu de la réglementation MiCA (Regulation in the Markets in the Cryptoassets) de l’Union européenne. On peut dire que l’USDC est l’un des rares stablecoins à avoir adopté des opérations conformes aux États-Unis, en Europe et même en Asie.

Par conséquent, sur la base de l’avancement actuel de la soumission des demandes d’introduction en bourse, de la position de l’USDC sur le marché et des performances d’autres concurrents, Circle devrait être le « premier concept d’action stablecoin ».

La question suivante est la suivante : l’activité principale de Circle peut-elle être le soutien de la valeur marchande après l’introduction en bourse ? La réponse doit également se trouver dans le prospectus d’introduction en bourse de Circle.

Suspense 2 : Le stablecoin USDC de Circle est-il une bonne entreprise qui est sûre de gagner de l’argent sans en perdre ?

Encore une fois, commençons par la conclusion, pour le moment, les conditions d’exploitation de Circle ne sont pas particulièrement optimistes.

Précédemment, nous avons effectué une analyse détaillée de la situation spécifique et du modèle économique de Tether, le suzerain de la piste des stablecoins, dans l’article « La valeur marchande de l’USDT a atteint un nouveau sommet, révélant les secrets de l’empire commercial de 100 milliards derrière Tether ». Dans l’article « Inventaire des 7 machines d’absorption d’or crypto : avec un bénéfice annuel de 14 milliards de dollars, c’est le « fonctionnaire fiscal » ultime dans le monde de la cryptographie », nous avons également effectué une analyse de l’efficacité humaine de la « machine d’absorption de l’or » de Tether avec un bénéfice annuel de près de 14 milliards de dollars et moins de 200 employés, et la « petite équipe à haut profit » de Tether en a fait le haut de la liste.

Mais le prospectus d’introduction en bourse de Circle montre qu’il y a clairement un grand écart entre ses conditions d’exploitation et celles de Tether :

-

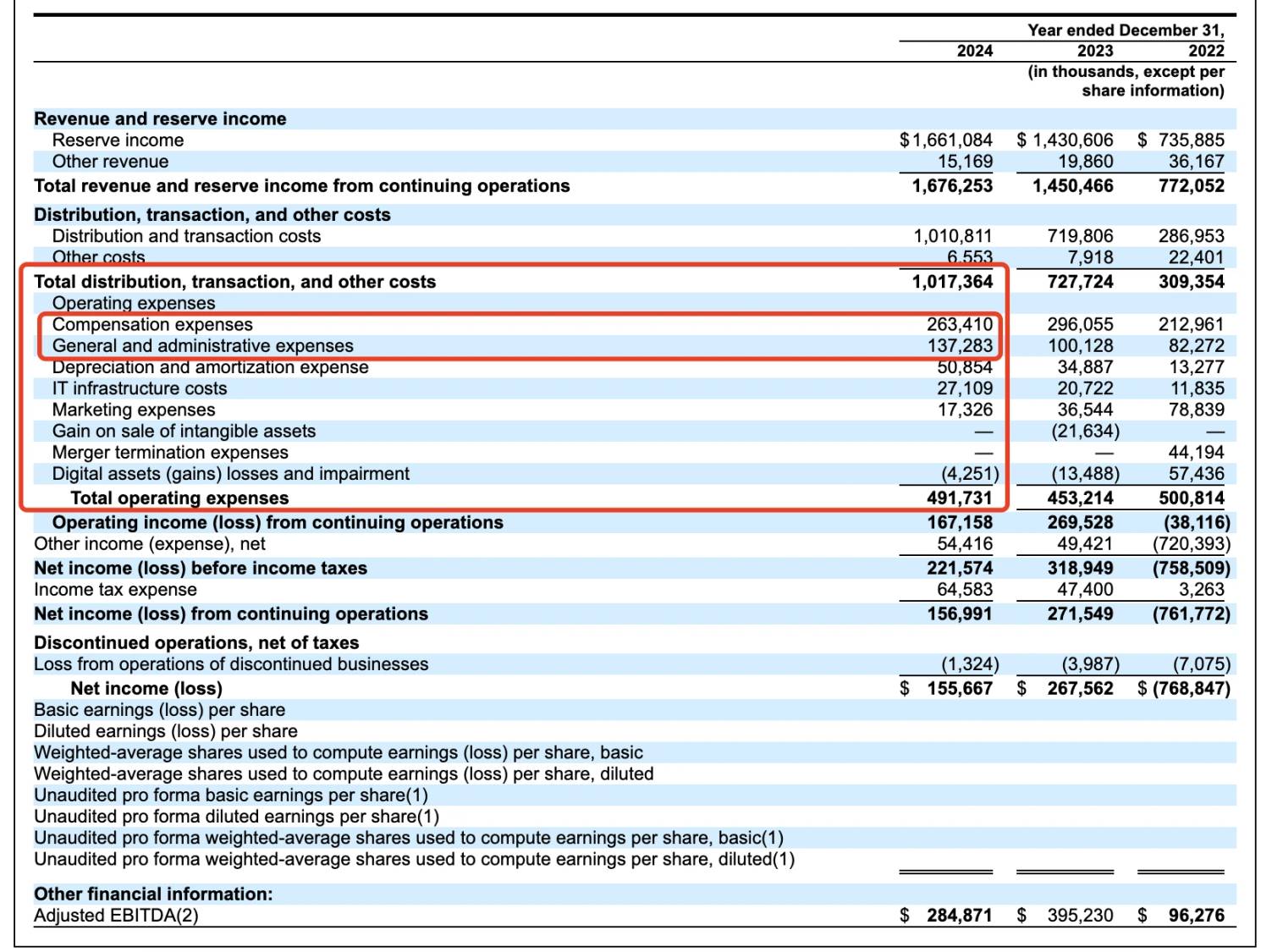

En termes de revenus spécifiques : En 2024, Circle a déclaré un chiffre d’affaires de 1,68 milliard de dollars, contre 1,45 milliard de dollars l’année précédente et une augmentation de 16,5 % d’une année sur l’autre ; Cependant, son bénéfice net est passé de 268 millions de dollars à 156 millions de dollars, en baisse de 42 % d’une année sur l’autre. Cela est dû en partie aux 908 millions de dollars de frais de distribution payés aux partenaires (dont Coinbase, Binance).

-

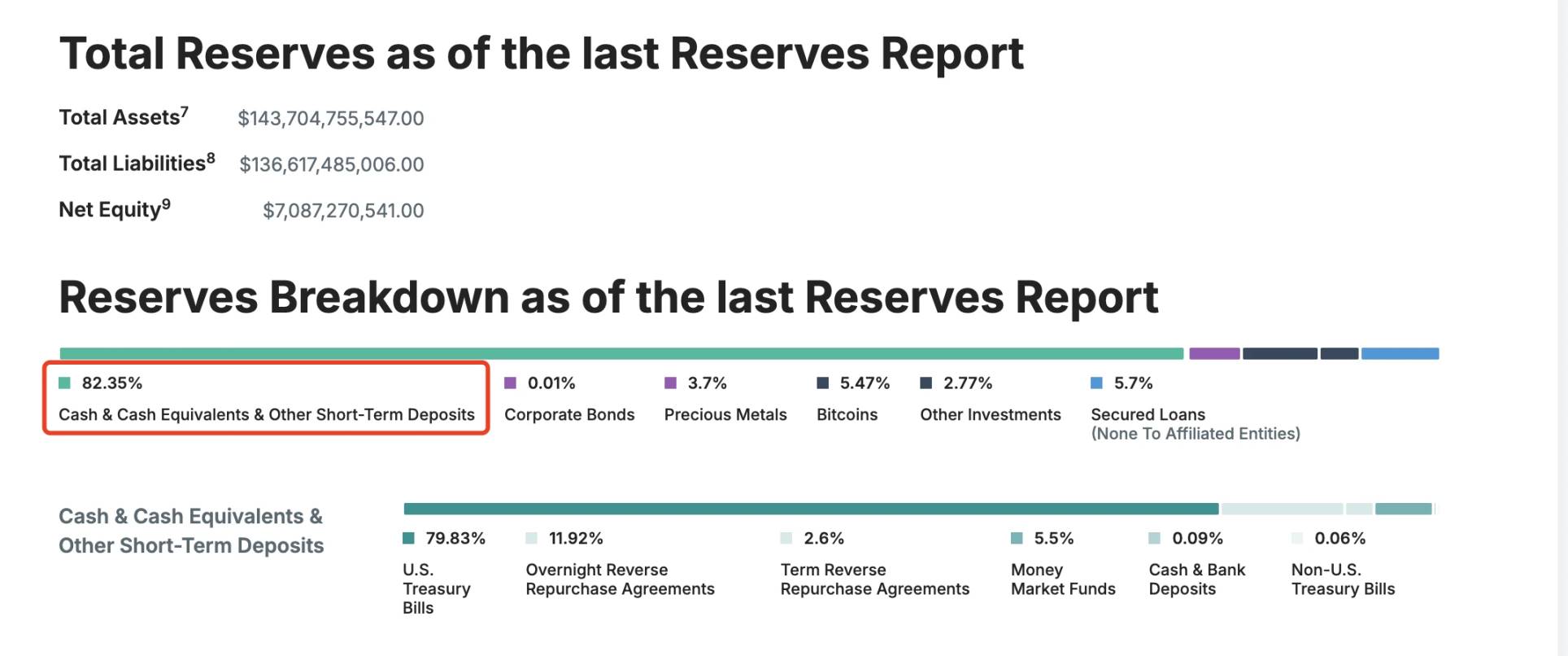

En termes de fonds de réserve : environ 85 % des réserves de l’USDC sont investies dans des bons du Trésor américain (gérés par le CircleReserveFund de BlackRock) et environ 20 % dans des dépôts en espèces dans le système bancaire américain ; En revanche, les réserves de l’USDT sont plus diversifiées, ce qui comprend également 5,47 % de BTC.

Détails de la réserve USDT

En termes de coûts administratifs : Selon le prospectus, Circle dépense plus de 260 millions de dollars en rémunération des employés et près de 140 millions de dollars en dépenses administratives par an ; Les charges d’amortissement se sont élevées à 50,85 millions de dollars, les dépenses d’infrastructure informatique à 27,1 millions de dollars et les dépenses de marketing à environ 17,32 millions de dollars. Il faut dire que le nom de Circle en termes de dépenses est beaucoup plus complexe que celui de Tether.

Données d’exploitation de Circle au cours des trois dernières années

En outre, il convient de noter que le flux de revenus de Circle est loin d’être comparable à celui de Tether, 99 % de ses revenus provenant des intérêts de réserve, qui sont d’environ 1,661 milliard de dollars ; Ses frais de négociation et autres revenus n’étaient que de 15,169 millions de dollars.

En d’autres termes, à ce stade, Circle est dans le domaine des « dépôts mangeant des intérêts », plutôt que d’être capable de « manger les deux extrémités de l’entreprise » comme Tether - il peut non seulement gagner des revenus de réserve portant intérêt, mais également collecter les frais de service correspondants avec l’aide du rachat de fonds. N’oubliez pas que le marché des paiements transfrontaliers est de 150 000 milliards de dollars, et qu’à l’heure actuelle, ce marché est dominé par l’USDT, plus décentralisé et non réglementé.

En revanche, Circle est toujours sous l’emprise de « partenaires » tels que Coinbase et Binance.

Suspense 3 : La relation ambiguë avec Coinbase va-t-elle se poursuivre ?

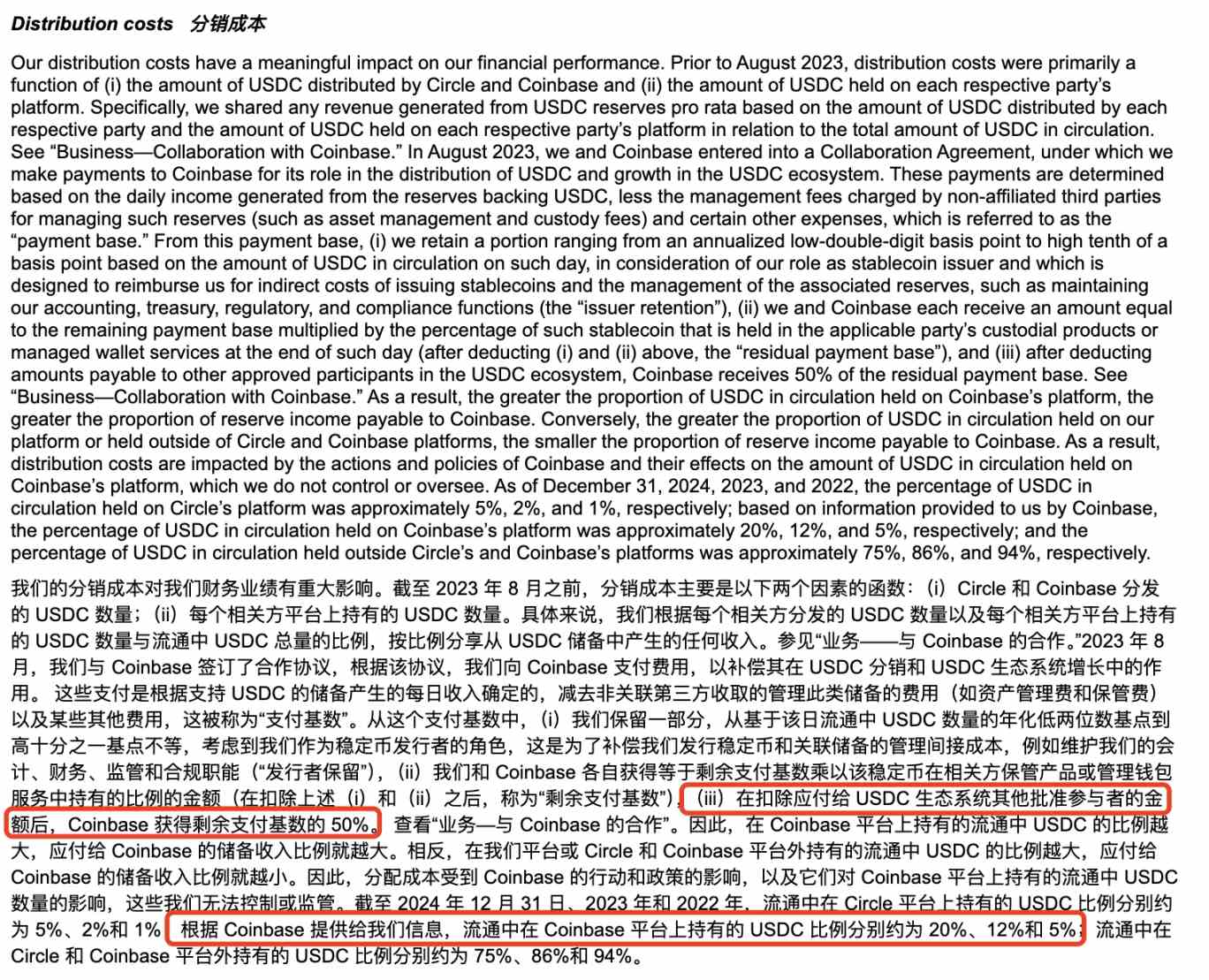

Le nom complet de la société à l’origine de Circle est Circle Internet Financial, Inc., qui a été fondée à l’origine en 2013 par Jeremy Allaire et Sean Neville ; La gouvernance de l’USDC est gérée par le Centre Consortium, qui a été formé par Circle et Coinbase. Cependant, en août 2023, Circle a dépensé 210 millions de dollars en actions pour acquérir la participation correspondante dans Coinbase dans le consortium Centre, prenant entièrement en charge l’émission et la gouvernance de l’USDC, mais l’accord de partage 50 %:50 % entre les deux se poursuit à ce jour.

Informations sur les coûts de distribution dans le prospectus de Circle

En 2024, sur les 908 millions de dollars de frais de distribution payés par Circle à Coinbase, selon le rapport annuel Form 10-K précédemment publié par Coinbase, dont 224 millions de dollars ont été récompensés aux utilisateurs sous la forme de récompenses de jalonnement (4,5 % du rendement peut être obtenu en détenant des USDC, et les utilisateurs ont précédemment signalé que l’APY est même d’environ 12 %), et les 686 millions de dollars restants appartiennent à la société Coinbase.

@0x_Todd Les revenus réels perçus et l’interface correspondante

À l’heure actuelle, cette décision peut être comprise comme une « conspiration » adoptée par Circle et Coinbase pour augmenter la valeur marchande en circulation et la part de marché de l’USDC - là encore, avec un taux d’intérêt aussi élevé des stablecoins, il est difficile de ne pas se demander si Coinbase et Circle doivent ouvrir la voie à l’introduction en bourse, et ont mis en scène un drame d'"épargne à intérêt élevé » pour les investisseurs particuliers sur le marché.

De plus, Coinbase n’est pas le seul à profiter des avantages de distribution de Circle, Binance figure également sur la liste.

Selon les informations du prospectus, en novembre 2024, Binance est devenu le premier participant approuvé dans le cadre du protocole de l’écosystème des stablecoins Circle. Selon l’accord de coopération, Binance est tenu de promouvoir l’USDC sur sa plateforme et de détenir un certain montant d’USDC dans les réserves fiscales ; Circle a payé à Binance des frais initiaux uniques de 60,25 millions de dollars et a accepté de payer des frais d’incitation mensuels basés sur le solde USDC détenu par Binance. La commission incitative n’est payée que si Binance détient au moins 1,5 milliard d’USDC, tandis que Binance s’engage à détenir 3 milliards d’USDC (avec des exceptions spécifiques). La coopération est divisée en deux parties, la réserve commerciale et la réserve financière, toutes deux d’une durée de deux ans. Si Binance résilie l’accord marketing de manière anticipée, il sera toujours soumis à un paiement de frais réduits d’un an et à une obligation de promotion. Les parties peuvent résilier l’Accord de manière anticipée dans certaines circonstances.

On peut voir que lorsqu’il s’agit de courtiser des alliés pour étendre les fondamentaux du marché, Circle est bien conscient de l’importance de rester élevé et de se battre haut.

De plus, au cours de l’année écoulée, Circle a également effectué des mouvements fréquents dans les écosystèmes Solana et Base, uniquement dans l’écosystème Solana, selon les statistiques incomplètes d’Odaily Planet Daily, depuis 2025, il a émis plus de 3,25 milliards USDC, soit un total de 13 fois, et une seule émission allant jusqu’à 250 millions.

Statistiques incomplètes

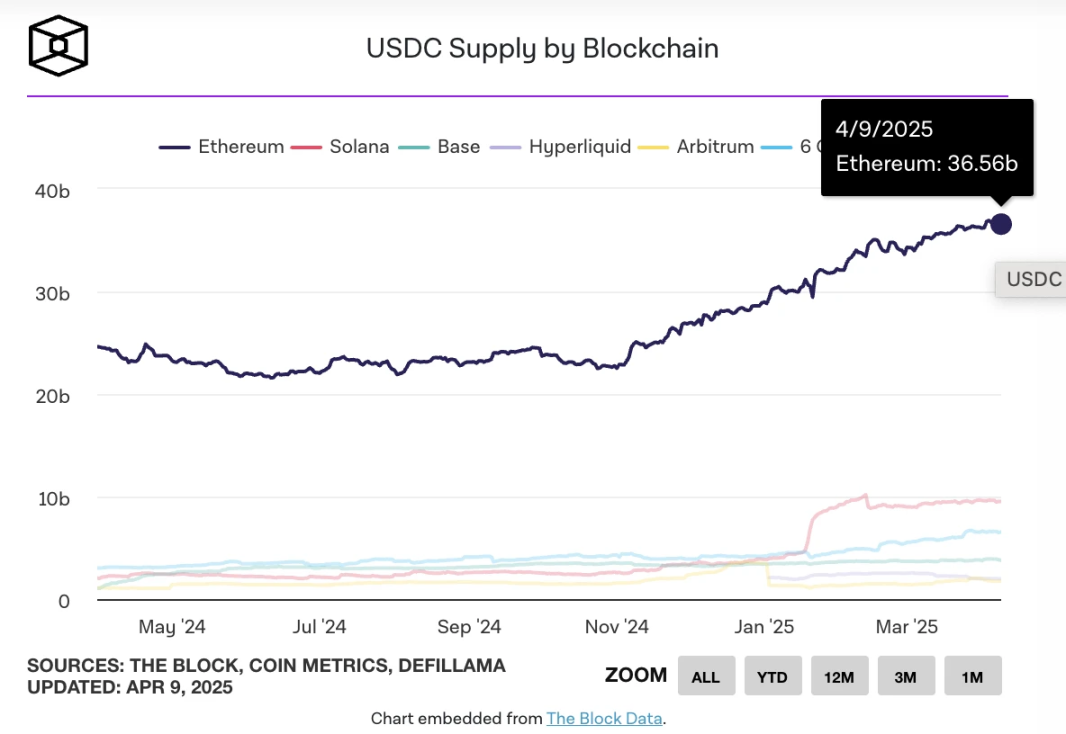

Le 26 mars, lorsque l’émission d’USDC sur la chaîne a dépassé 60 milliards de dollars, selon TheBlock, qui :

-

Ethereum a une circulation d’environ 36 milliards ;

-

Solana est d’environ 10 milliards ;

-

Base : environ 3,7 milliards ;

-

L’hyperliquide est d’environ 2,2 milliards ;

-

Arbitrum est d’environ 1,8 milliard ;

-

Berachain est d’environ 1 milliard.

TheBlock comptabilise l’émission d’USDC sur chaque chaîne

À l’heure actuelle, la circulation de l’USDC reste à environ 60 milliards de dollars, et selon les données de DefiLlama, la capitalisation boursière totale des stablecoins est actuellement d’environ 233,535 milliards de dollars, soit une baisse d’environ 0,58 % sur 7 jours ; L’USDC détient une part de marché d’environ 26 %.

De cela, nous pouvons conclure par étapes que le développement futur de Circle est toujours indissociable du support de Coinbase, et de même, il peut encore continuer à « fournir » environ 50 % des revenus de distribution à Coinbase.

Suspense 4 : Circle sera-t-il affecté par le projet de loi réglementaire américain sur les stablecoins ?

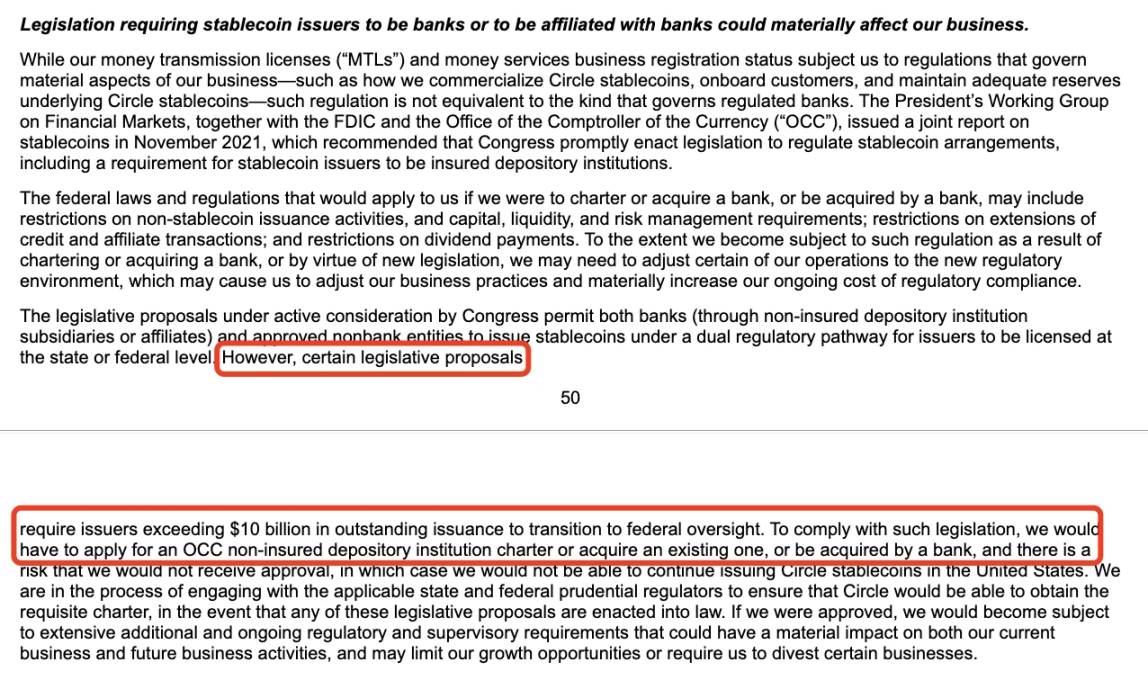

Dans le prospectus, Circle cite des risques législatifs réglementaires potentiels, tels que les régulateurs américains ou la législation exigeant que les émetteurs de stablecoins disposant de plus de 10 milliards de dollars soient liés à une banque ou affiliés à une banque.

Information sur la partie divulgation des risques liés au prospectus

Selon les informations disponibles, les dernières avancées de la loi américaine sur la réglementation des stablecoins sont les suivantes :

En février 2025, le sénateur américain Bill Hagerty et d’autres ont proposé le Stablecoin National Innovation Guidance and Establishment Act (GENIUS Act) des États-Unis afin d’établir un cadre réglementaire fédéral pour les stablecoins basés sur les paiements. Le projet de loi stipule que les émetteurs de stablecoins dont la capitalisation boursière est supérieure à 10 milliards de dollars seront réglementés par le Conseil de la Réserve fédérale (FED), tandis que les petits émetteurs auront la possibilité d’opérer sous la réglementation au niveau de l’État. Tous les émetteurs doivent soutenir leur émission de stablecoins 1:1 avec des actifs liquides de haute qualité (par exemple, USD, obligations du Trésor) et interdire l’émission de stablecoins algorithmiques.

Dans le même temps, la représentante américaine Maxine Waters a présenté le Stablecoin Transparency and Accountability for a Better Ledger Economy Act (STABLE Act), qui exige que tous les émetteurs de stablecoins soient agréés par le gouvernement fédéral et supervisés par la Réserve fédérale. La loi met l’accent sur la protection des consommateurs, exige des émetteurs qu’ils détiennent des actifs de réserve équivalents au montant émis et qu’ils se conforment aux réglementations anti-blanchiment d’argent (AML) et KYC.

En tant que pionnier en matière de conformité des stablecoins, il va de soi que Circle devrait faire les divulgations de risques nécessaires à cet égard. Et malgré les informations précédentes selon lesquelles « Tether travaille avec les législateurs américains pour influencer la façon dont les monnaies fiduciaires sont réglementées aux États-Unis », Circle, avec des alliés tels que Coinbase et BlackRock, ne devrait pas avoir beaucoup de problème à faire face à la pression réglementaire.

Par conséquent, les risques dans ce domaine sont relativement gérables.

Suspense 5 : Quelle est la valorisation de Circle ?

Bien que le dépôt S-1 de Circle ne donne pas de prix spécifique pour la levée de fonds de l’introduction en bourse, il est actuellement évalué à environ 4 à 5 milliards de dollars sur la base des transactions sur le marché secondaire, avec une structure d’actionnariat de classe A (1 vote/action), de classe B (5 votes/action, plafonné à 30 %) et de classe C (aucun droit de vote), les fondateurs conservant le contrôle. L’inscription en bourse fournira également des liquidités aux investisseurs et aux employés en démarrage.

Par rapport à la précédente valorisation élevée de 9 milliards de dollars lors du dernier tour de financement, ces données ont été divisées par deux en raison de la part de marché des stablecoins et de la récente baisse des conditions du marché, mais il reste encore de la place pour les bénéfices.

En comparaison, le cours de l’action Coinbase se négocie à 151,47 $ aujourd’hui, avec une capitalisation boursière de 38,455 milliards de dollars. C’est environ 8 à 9 fois la taille de Circle.

De plus, en raison de la guerre commerciale tarifaire de l’administration Trump, les attentes de baisse des taux d’intérêt de la Fed pourraient affecter les revenus de Circle, qui doivent également être pris en compte.

Il reste à vérifier si les activités diversifiées de Circle peuvent soutenir l’évaluation correspondante au fil du temps.

L’auteur pense personnellement que par rapport à l’USDT, qui a des scénarios d’utilisation plus flexibles, l’USDC ne peut qu’ouvrir plus de place pour le développement lorsqu’il est combiné avec les activités connexes de Bank of America. Les banques américaines Custodia Bank et Vantage Bank ont émis conjointement Avit, le premier stablecoin soutenu par une banque américaine basé sur une blockchain sans autorisation, sur le réseau Ethereum, une décision qui pourrait signaler le prochain tour d’une concurrence de plus en plus féroce entre les stablecoins.

Si Circle veut sécuriser son statut de « deuxième plus grand stablecoin », il se peut qu’il doive également tirer des leçons de l’expérience de Tether en matière de génération de revenus en termes de réserves de BTC, de frais de rachat, etc.

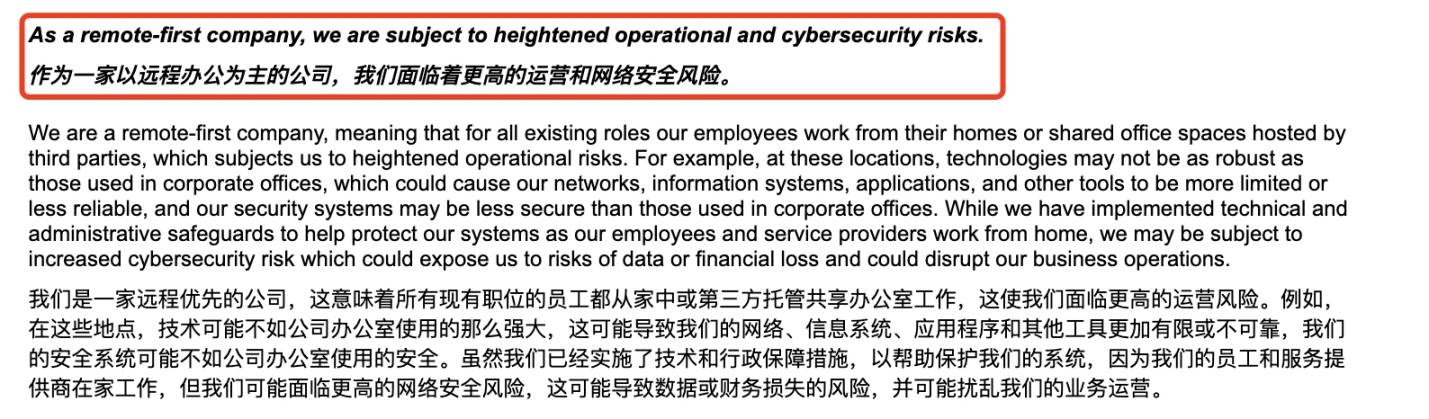

Enfin, mentionnons un « œuf de Pâques » dans le prospectus d’introduction en bourse de Circle - Circle a officiellement mentionné qu’il s’agit d’une « entreprise orientée vers le télétravail » avec des risques opérationnels et de cybersécurité plus élevés, combiné au vol des actifs de 1,5 milliard de dollars de Bybit en février et aux divers incidents de sécurité causés par des pirates informatiques représentés par le groupe de pirates nord-coréen Lazarus Group, cet avertissement de risque n’est peut-être pas sans fondement. Il s’agit plutôt d’un déclencheur de risque que de nombreux projets crypto doivent prendre en compte à l’avance.

Circle divulgue officiellement les risques du travail à distance

Enfin, les auteurs d’Odaily prédisent personnellement que Circle effectuera toujours des introductions en bourse de cryptomonnaies plus tôt que les sociétés de cryptomonnaies telles que Kraken et Chainalysis, après tout, pour les sociétés de stablecoins avec des coûts d’exploitation élevés et un récit unique, il est plus urgent d’atteindre des « poireaux en dehors du cercle » par le biais d’introductions en bourse.