Circlen listautumisanti voi viivästyä, mikä on "stablecoinin ensimmäisen osakkeen" arvostus?

Kirjoittanut Wenser (@wenser 2010)

Fortune-uutisten mukaan stablecoin-liikkeeseenlaskija Circle on palkannut maaliskuun lopussa investointipankin aloittamaan listautumisannin valmistelut ja aikoo jättää julkisesti listautumishakemuksen SEC:lle huhtikuun lopulla; Circle jätti 1. huhtikuuta virallisesti S-1-esitteen SEC:lle listattavaksi New Yorkin pörssiin tunnuksella CRCL. Juuri kun markkinat ajattelivat, että tämä siirto saattaisi tarkoittaa, että "Trumpin ensimmäisestä kryptolistautumisesta virkaan astumisen jälkeen" ei ollut enää jännitystä, vain muutamaa päivää myöhemmin, kun Trumpin tulli- ja kauppasota virallisesti alkoi, markkinauutiset kertoivat, että Circle lykkää listautumisprosessia. Tämän seurauksena jännitys jatkuu siitä, kuka päätyy kryptolistautumiseen Trumpin tultua valtaan ja pyrkii perustamaan kryptoystävällisen hallituksen.

Tässä artikkelissa Odaily vertaa stablecoin-markkinoiden nykytilaa, Yhdysvaltain kryptosääntelytrendejä ja Circle-arvostusjärjestelmää muihin mahdollisiin kryptolistautumisantiin.

Jännitys 1: Voiko Circle voittaa "ensimmäisen stablecoin-konseptiosakkeen" kruunun?

Aloitetaan johtopäätöksestä, että Circlellä on suuri todennäköisyys voittaa "ensimmäisen stablecoin-konseptiosakkeen" kruunu.

Tässä syy:

1. Suurilla kilpailijoilla ei ole aikomusta valita listautumisantia. Aiemmin, kun Circle jätti esitteen listautumisantihakemuksestaan, USDT:n takana olevan liikkeeseenlaskijan Tetherin toimitusjohtaja Paolo Ardoino julkaisi, että Tetheriä ei tarvitse listata. (Odaily Huomautus: On syytä mainita, että Paolon twiittiin liittyy kuva hänestä itsestään ja Wall Streetin pronssihärästä, joka on melkoinen "Minun ei tarvitse puhua Wall Streetin investointipankkien kanssa pörssiin menemisestä, mutta Wall Streetin investointipankit tarvitsevat minua")

Tetherin toimitusjohtajan dominoiva puhe

2. Circle on tiukasti toisella sijalla stablecoinien liikkeeseenlaskijoiden joukossa. Coingecko-verkkosivuston mukaan USDC:n markkina-arvo on tällä hetkellä 60,14 miljardia dollaria, toiseksi vain USDT:n jälkeen, jonka markkina-arvo on 144 miljardia dollaria, ja se on markkina-arvoltaan 6. sijalla kryptovaluuttateollisuudessa.

3. Circlellä on vakiintunut vaatimustenmukaisuusjärjestelmä, ja sitä voidaan kutsua "vaatimustenmukaisimmaksi stablecoinin liikkeeseenlaskijaksi". On selvää, että Circle on rekisteröity rahapalveluyritykseksi (MSB) Yhdysvalloissa ja noudattaa asiaankuuluvia säännöksiä, kuten pankkisalaisuuslakia (BSA); Sillä on rahansiirtoluvat 49 Yhdysvaltain osavaltiossa, Puerto Ricossa ja District of Columbiassa; Vuonna 2023 Circle sai Singaporen rahaviranomaiselta (MAS) Master Payment Institution -lisenssin, joka sallii sen toimia Singaporessa; Vuonna 2024 Circle sai Ranskan vakavaraisuussääntely- ja kriisinratkaisuviranomaiselta (ACPR) sähköisen rahan liikkeeseenlaskijan (EMI) toimiluvan, jonka avulla se voi laskea liikkeeseen USDC:tä ja EURC:tä Euroopassa Euroopan unionin kryptovarojen markkinoita koskevan asetuksen (MiCA) mukaisesti. Voidaan sanoa, että USDC on yksi harvoista stablecoineista, joka on ottanut käyttöön vaatimustenmukaisen toiminnan Yhdysvalloissa, Euroopassa ja jopa Aasiassa.

Siksi listautumisantihakemusten jättämisen tämänhetkisen edistymisen, USDC:n markkina-aseman ja muiden kilpailijoiden suorituskyvyn perusteella Circlen pitäisi olla "ensimmäinen stablecoin-konseptiosake".

Seuraava kysymys on: voiko Circlen pääliiketoiminta olla markkina-arvon tuki listautumisannin jälkeen? Vastaus on löydettävä myös Circlen listautumisesitteestä.

Jännitys 2: Onko Circlen USDC-stablecoin hyvä bisnes, joka ansaitsee varmasti rahaa menettämättä rahaa?

Aloitetaan jälleen johtopäätöksestä, tällä hetkellä Circlen toimintaolosuhteet eivät ole erityisen optimistiset.

Aiemmin teimme yksityiskohtaisen analyysin stablecoin-radan yliherran Tetherin erityistilanteesta ja liiketoimintamallista artikkelissa "USDT:n markkina-arvo saavutti uuden huippunsa, paljastaen Tetherin takana olevan 100 miljardin bisnesimperiumin salaisuudet". Artikkelissa "Inventory of the 7 Crypto Gold Absorbing Machine: With a Annual Profit of $14 Billion, It Is the Ultimate "Tax Official" in the Crypto World" teimme myös inhimillisen tehokkuuden analyysin Tetherin "kullan absorptiokoneesta", jonka vuotuinen voitto on lähes 14 miljardia dollaria ja jossa on alle 200 työntekijää, ja Tetherin "korkean voiton pieni tiimi" teki siitä listan kärkeen.

Mutta Circlen listautumisesite osoittaa, että sen ja Tetherin toimintaedellytysten välillä on selvästi suuri kuilu:

-

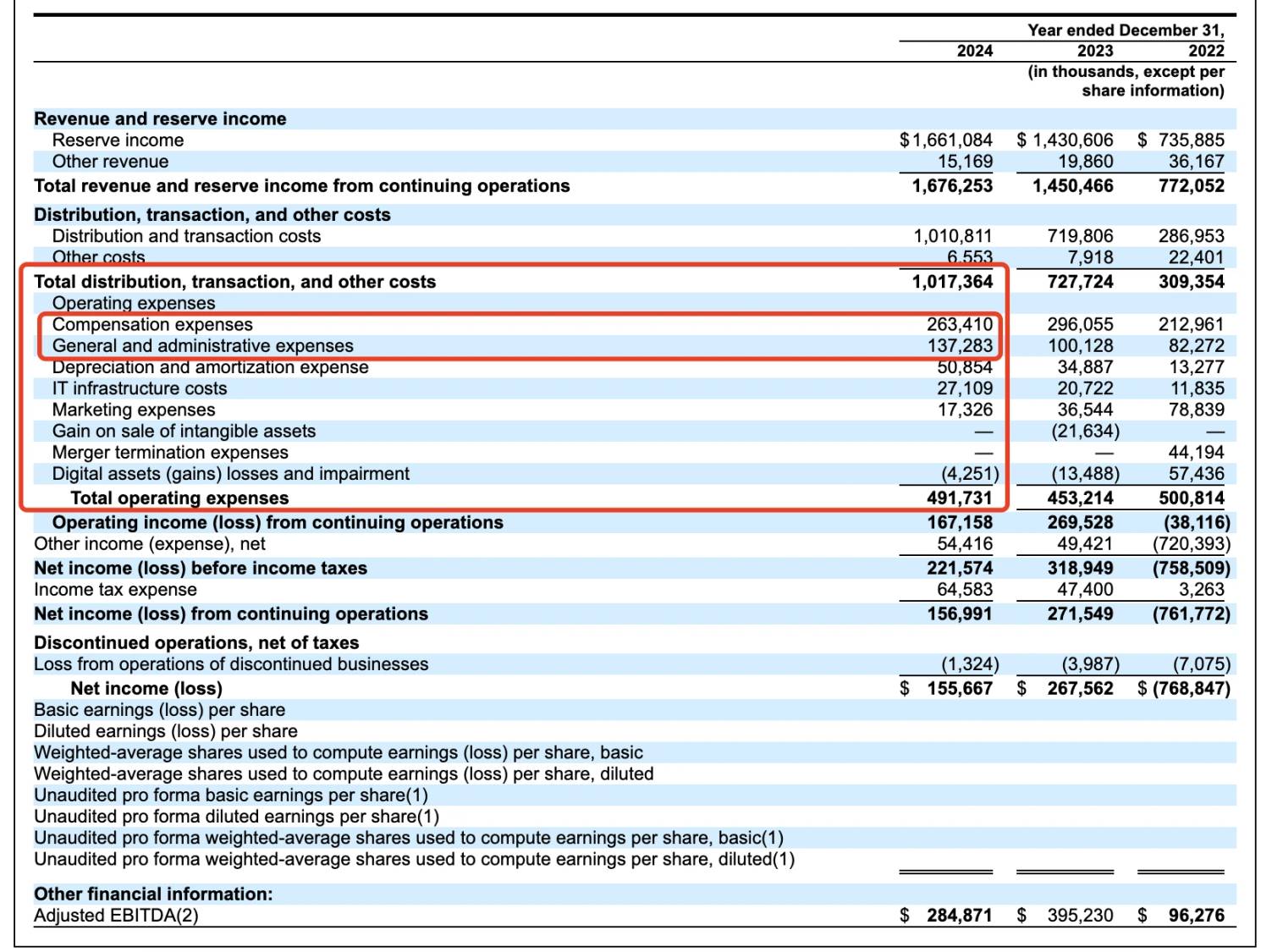

Liikevaihdon osalta: Vuonna 2024 Circlen liikevaihto oli 1,68 miljardia dollaria, kun se edellisenä vuonna oli 1,45 miljardia dollaria ja 16,5 % enemmän kuin vuotta aiemmin; Sen nettotulos kuitenkin laski 268 miljoonasta dollarista 156 miljoonaan dollariin, mikä on 42 % vähemmän kuin vuotta aiemmin. Tämä johtuu osittain kumppaneille (mukaan lukien Coinbase, Binance) maksetuista 908 miljoonan dollarin jakelukustannuksista.

-

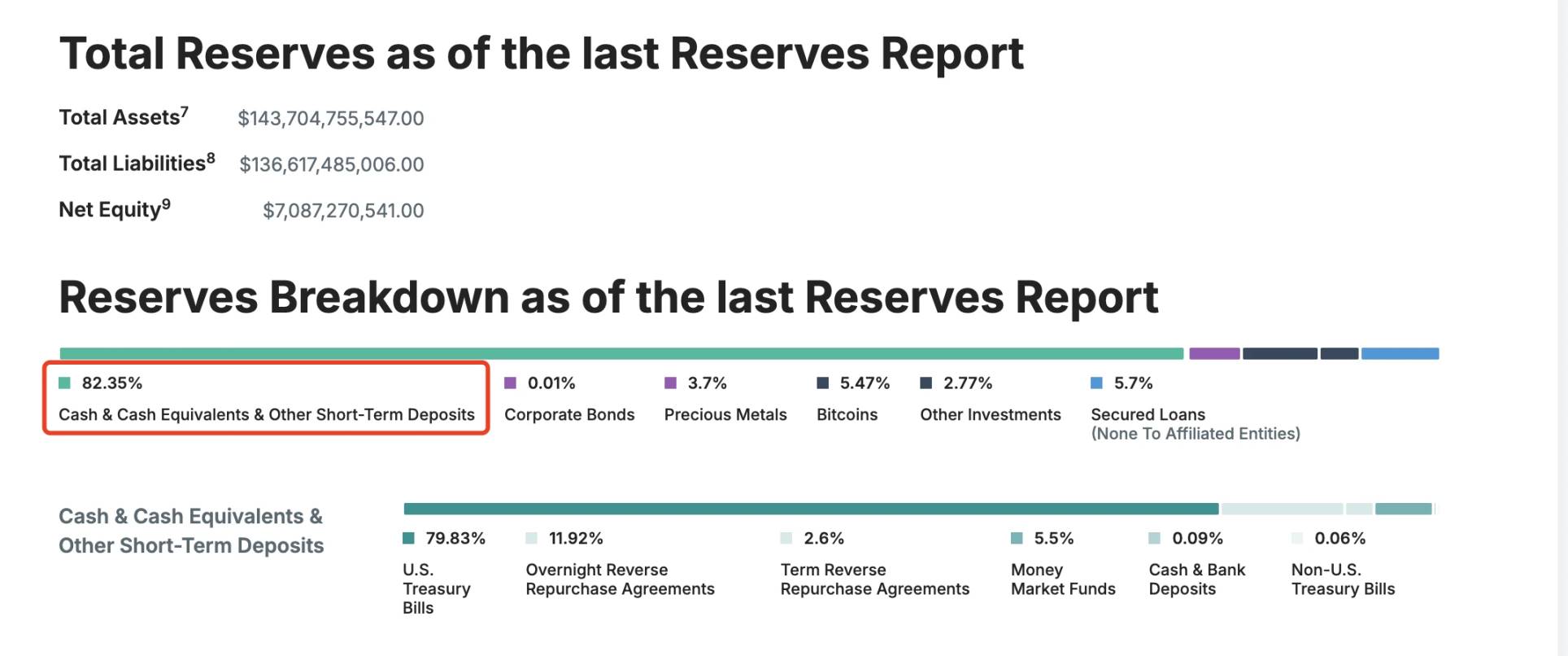

Vararahastojen osalta: noin 85 % USDC:n varannoista on sijoitettu Yhdysvaltain valtionvelkakirjoihin (joita hallinnoi BlackRockin CircleReserveFund) ja noin 20 % käteistalletuksiin Yhdysvaltain pankkijärjestelmässä; Sitä vastoin USDT:n varannot ovat hajautetumpia, mikä sisältää myös 5,47 % BTC:tä.

USDT-varannon tiedot

Hallinnollisten kulujen osalta: Esitteen mukaan Circle käyttää vuosittain yli 260 miljoonaa dollaria työntekijöiden korvauksiin ja lähes 140 miljoonaa dollaria hallintokuluihin; Poistot olivat 50,85 miljoonaa dollaria, IT-infrastruktuurikulut 27,1 miljoonaa dollaria ja markkinointikulut noin 17,32 miljoonaa dollaria. On sanottava, että Circlen nimi kulutuksen suhteen on paljon monimutkaisempi kuin Tetherin.

Circlen toimintatiedot viimeisen kolmen vuoden ajalta

Lisäksi on syytä huomata, että Circlen tulovirta ei ole lähelläkään Tetherin tulovirtaa, sillä 99 % sen tuloista tulee varantokoroista, jotka ovat noin 1,661 miljardia dollaria; Sen kaupankäyntipalkkiot ja muut tulot olivat vain 15,169 miljoonaa dollaria.

Toisin sanoen tässä vaiheessa Circle harjoittaa "talletusten syömistä korkoa" sen sijaan, että se voisi "syödä liiketoiminnan molempia päitä" kuten Tether - se voi paitsi ansaita korollisia varaustuloja, myös kerätä vastaavia palvelumaksuja rahastojen lunastuksen avulla. Muista, että rajat ylittävien maksujen markkinat ovat 150 biljoonaa dollaria, ja tällä hetkellä näitä markkinoita hallitsee hajautetumpi ja sääntelemättömämpi USDT.

Sitä vastoin Circle on edelleen "kumppaneiden", kuten Coinbasen ja Binancen, otteessa.

Jännitys 3: Jatkuuko epäselvä suhde Coinbaseen?

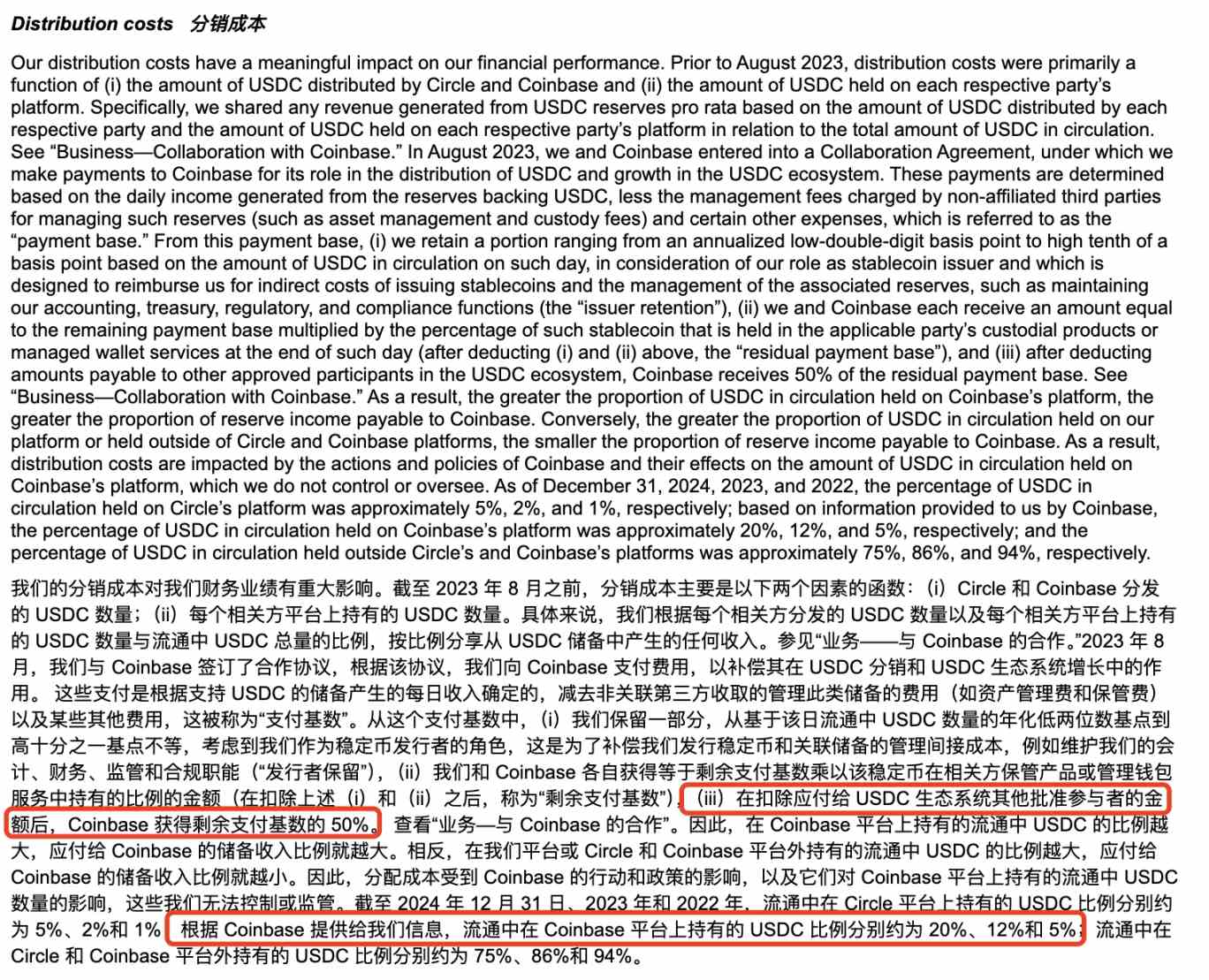

Circlen takana olevan yrityksen koko nimi on Circle Internet Financial, Inc., jonka perustivat alun perin vuonna 2013 Jeremy Allaire ja Sean Neville; USDC:n hallintoa hallinnoi Centre Consortium, jonka muodostivat Circle ja Coinbase. Sääntely-ympäristön muuttuessa Circle käytti kuitenkin elokuussa 2023 210 miljoonaa dollaria osakkeita ostaakseen vastaavan osuuden Coinbasesta Centre Consortiumissa ja otti kokonaan haltuunsa USDC:n liikkeeseenlaskun ja hallinnon, mutta 50 %:n 50 prosentin osakesopimus näiden kahden välillä jatkuu edelleen tähän päivään asti.

Jakokustannustiedot Circle-esitteessä

Vuonna 2024 Circlen Coinbaselle maksamista 908 miljoonan dollarin jakelukustannuksista Coinbasen aiemmin julkaistun Form 10-K -vuosiraportin mukaan 224 miljoonaa dollaria palkittiin käyttäjille panostuspalkkioina (4,5 % tuotosta voidaan saada pitämällä hallussaan USDC:tä, ja käyttäjät ovat aiemmin ilmoittaneet, että APY on jopa noin 12 %) ja loput noin 686 miljoonaa dollaria kuuluu Coinbase Companylle.

@0x_Todd Saadut todelliset tulot ja niitä vastaava rajapinta

Tällä hetkellä tämä siirto voidaan ymmärtää Circlen ja Coinbasen omaksumaksi "salaliitoksi" USDC:n kiertävän markkina-arvon ja markkinaosuuden laajentamiseksi - toisaalta, kun stablecoinien korollinen korko on niin korkea, on vaikea olla ihmettelemättä, pitääkö Coinbasen ja Circlen tasoittaa tietä listautumisannille ja järjestää "korkeakorkoisten säästöjen" draama yksityissijoittajille markkinoilla.

Lisäksi Coinbase ei ole ainoa, joka nauttii Circlen mojovista jakelueduista, vaan myös Binance on listalla.

Esitteen tietojen mukaan marraskuussa 2024 Binancesta tuli ensimmäinen hyväksytty osallistuja Circle-stablecoin-ekosysteemiprotokollan mukaisesti. Yhteistyösopimuksen mukaan Binancen on mainostettava USDC:tä alustallaan ja pidettävä tietty määrä USDC:tä verovarannossa; Circle maksoi Binancelle 60,25 miljoonan dollarin kertaluonteisen ennakkomaksun ja suostui maksamaan kuukausittaisen kannustinmaksun, joka perustuu Binancen hallussa olevaan USDC-saldoon. Kannustinmaksu maksetaan vain, jos Binancella on vähintään 1,5 miljardia USDC:tä, kun taas Binance sitoutuu omistamaan 3 miljardia USDC:tä (tiettyjä poikkeuksia lukuun ottamatta). Yhteistyö on jaettu kahteen osaan, markkinointiin ja rahoitusvarauksiin, molemmat kahdeksi vuodeksi. Jos Binance irtisanoo markkinointisopimuksen ennenaikaisesti, siihen sovelletaan edelleen yhden vuoden alennettua maksu- ja myynninedistämisvelvoitetta. Osapuolet voivat tietyin edellytyksin irtisanoa sopimuksen ennenaikaisesti.

Voidaan nähdä, että kun on kyse liittolaisten kosiskelemisesta markkinoiden perustekijöiden laajentamiseksi, Circle on hyvin tietoinen korkealla pysymisen ja korkealla taistelemisen tärkeydestä.

Lisäksi Circle on viimeisen vuoden aikana tehnyt usein liikkeitä myös Solana- ja Base-ekosysteemeissä, vain Solana-ekosysteemissä, Odaily Planet Dailyn epätäydellisten tilastojen mukaan, vuodesta 2025 lähtien se on laskenut liikkeeseen yli 3.25 miljardia USDC:tä, yhteensä 13 kertaa, ja yhden liikkeeseenlaskun jopa 250 miljoonaa.

Puutteelliset tilastot

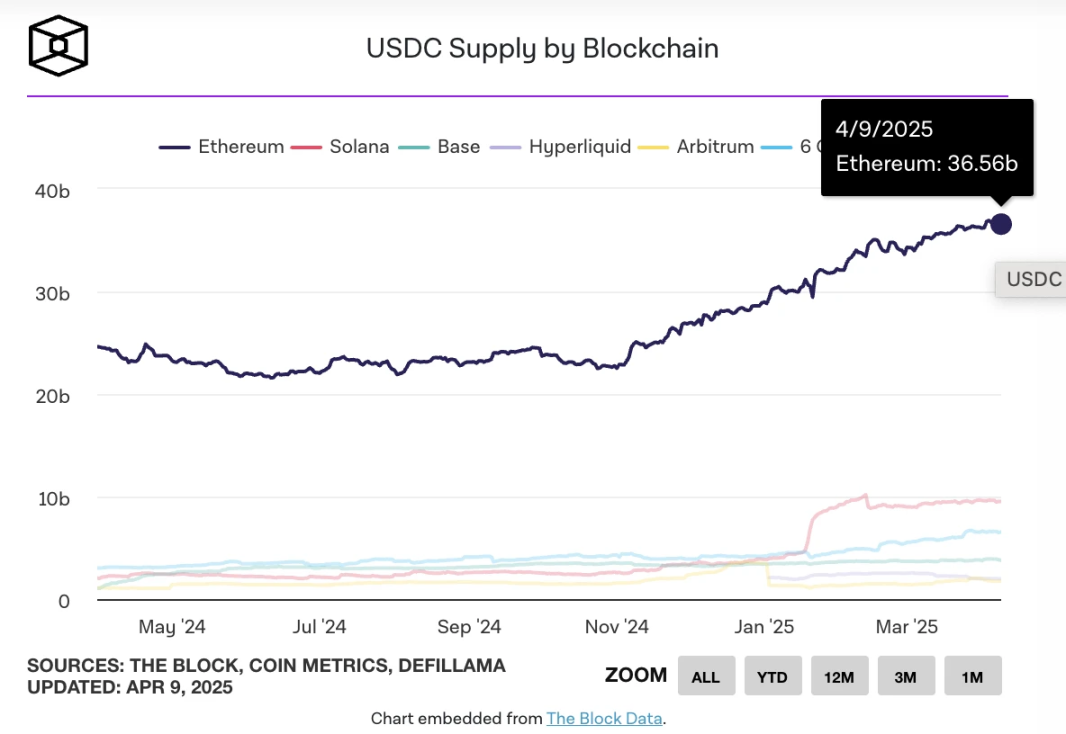

Maaliskuun 26. päivänä, kun USDC:n liikkeeseenlasku ketjussa ylitti 60 miljardia dollaria, TheBlockin mukaan, joka:

-

Ethereumin levikki on noin 36 miljardia;

-

Solana on noin 10 miljardia;

-

Pohja: noin 3,7 miljardia;

-

Hyperliquid on noin 2,2 miljardia;

-

Arbitrum on noin 1,8 miljardia;

-

Berachain on noin 1 miljardi.

TheBlock laskee USDC:n liikkeeseenlaskun kussakin ketjussa

Tällä hetkellä USDC:n levikki on edelleen noin 60 miljardia dollaria, ja DefiLlaman tietojen mukaan stablecoinien kokonaismarkkina-arvo on tällä hetkellä noin 233,535 miljardia dollaria, mikä on 7 päivän lasku noin 0,58 %; USDC:n markkinaosuus on noin 26 %.

Tästä voimme päätellä vaiheittain, että Circlen tuleva kehitys on edelleen erottamaton Coinbasen tuesta, ja vastaavasti se voi edelleen "toimittaa" noin 50 % jakelutuloista Coinbaselle.

Jännitys 4: Vaikuttaako Yhdysvaltain stablecoin-sääntelylaki Circleen?

Esitteessä Circle mainitsee mahdolliset sääntelyyn liittyvät lainsäädännölliset riskit, kuten Yhdysvaltain sääntelyviranomaiset tai lainsäädäntö, joka edellyttää, että stablecoinien liikkeeseenlaskijat, joilla on yli 10 miljardia dollaria, ovat pankkiin liittyviä tai sidoksissa pankkiin.

Esitteen riskin julkistaminen Osatiedot

Saatavilla olevien tietojen mukaan Yhdysvaltain Stablecoin Regulatory Act -lain viimeisin edistyminen on seuraava:

Helmikuussa 2025 Yhdysvaltain senaattori Bill Hagerty ja muut ehdottivat Yhdysvaltain Stablecoin National Innovation Guidance and Establishment Act (GENIUS Act) -lakia liittovaltion sääntelykehyksen luomiseksi maksupohjaisille stablecoineille. Lakiesityksessä säädetään, että Federal Reserve Board (FED) säätelee stablecoinien liikkeeseenlaskijoita, joiden markkina-arvo on yli 10 miljardia dollaria, kun taas pienemmillä liikkeeseenlaskijoilla on mahdollisuus toimia osavaltiotason sääntelyn alaisuudessa; Kaikkien liikkeeseenlaskijoiden on tuettava stablecoin-liikkeeseenlaskuaan 1:1 korkealaatuisilla likvideillä varoilla (esim. USD, valtion joukkovelkakirjat) ja kiellettävä algoritmisten stablecoinien liikkeeseenlasku.

Samaan aikaan Yhdysvaltain edustajainhuoneen edustaja Maxine Waters esitteli Stablecoin Transparency and Accountability for a Better Ledger Economy Act (STABLE Act) -lain, joka edellyttää, että kaikki stablecoinien liikkeeseenlaskijat ovat liittovaltion lisensoimia ja Federal Reserven valvomia; Laissa korostetaan kuluttajansuojaa, edellytetään, että liikkeeseenlaskijoilla on liikkeeseen laskettua määrää vastaava varantovarallisuus ja että ne noudattavat rahanpesun vastaisia (AML) ja KYC-säännöksiä.

Stablecoinien vaatimustenmukaisuuden edelläkävijänä on järkevää, että Circlen tulisi tehdä tarvittavat riskitiedot tältä osin. Ja huolimatta aiemmista uutisista, joiden mukaan "Tether työskentelee Yhdysvaltain lainsäätäjien kanssa vaikuttaakseen tapaan, jolla fiat-valuuttoja säännellään Yhdysvalloissa", Circlellä ja liittolaisilla, kuten Coinbase ja BlackRock, ei pitäisi olla suuria ongelmia sääntelypaineen käsittelyssä.

Siksi tämän alan riskit ovat suhteellisen hallittavissa.

Jännitys 5: Mikä on Circlen arvostus?

Vaikka Circlen S-1-hakemuksessa ei anneta tarkkaa listautumisannin varainhankintahintaa, sen arvo on tällä hetkellä noin 4–5 miljardia dollaria jälkimarkkinatransaktioiden perusteella, ja osakkeenomistusrakenne on A-luokka (1 ääni/osake), B-luokka (5 ääntä/osake, yläraja 30 %) ja C-luokka (ei äänioikeutta), ja perustajat säilyttävät määräysvallan. Listautuminen tarjoaa myös likviditeettiä alkuvaiheen sijoittajille ja työntekijöille.

Verrattuna edellisen rahoituskierroksen aiempaan korkeaan 9 miljardin dollarin arvostukseen, nämä tiedot ovat puolittuneet stablecoinien markkinaosuuden ja markkinaolosuhteiden viimeaikaisen heikkenemisen vuoksi, mutta voitolla on vielä tilaa.

Vertailun vuoksi Coinbasen osakekurssilla käydään tänään kauppaa $151,47:ssä, ja sen markkina-arvo on $38,455 miljardia. Se on noin 8-9 kertaa Circlen kokoinen.

Lisäksi Trumpin hallinnon tullikauppasodan vuoksi Fedin koronlaskuodotukset voivat vaikuttaa Circlen tuloihin, mikä on myös otettava huomioon.

Se, pystyvätkö Circlen hajautetut liiketoiminnot tukemaan vastaavaa arvostusta, jää ajan tarkistettavaksi.

Kirjoittaja uskoo henkilökohtaisesti, että verrattuna USDT:hen, jolla on joustavammat käyttöskenaariot, USDC voi tuoda enemmän tilaa kehitykselle vain, kun se yhdistetään Bank of American asiaan liittyvään liiketoimintaan. Yhdysvaltalaiset pankit Custodia Bank ja Vantage Bank laskivat yhdessä liikkeeseen Ethereum-verkossa Avitin, ensimmäisen yhdysvaltalaisen pankkien tukeman stablecoinin, joka perustuu luvattomaan lohkoketjuun, mikä voi merkitä seuraavaa kierrosta yhä kovemmassa stablecoin-kilpailussa.

Jos Circle haluaa varmistaa asemansa "toiseksi suurimpana stablecoinina", sen on ehkä myös otettava oppia Tetherin kokemuksesta tulojen tuottamisesta BTC-varantojen, lunastusmaksujen jne.

Lopuksi mainitaan "pääsiäismuna" Circlen listautumisesitteessä - Circle mainitsi virallisesti, että se on "etätyöhön suuntautunut yritys", jolla on korkeammat operatiiviset ja kyberturvallisuusriskit, yhdistettynä Bybitin 1,5 miljardin dollarin omaisuuden varkauteen helmikuussa ja pohjoiskorealaisen hakkeriryhmän Lazarus Groupin edustamien hakkereiden aiheuttamiin erilaisiin tietoturvaloukkauksiin, tämä riskivaroitus ei ehkä ole perusteeton. Pikemminkin se on riskin laukaisija, jota monien kryptoprojektien on harkittava etukäteen.

Circle julkistaa virallisesti etätyön riskit

Lopuksi Odailyn kirjoittajat ennustavat henkilökohtaisesti, että Circle suorittaa edelleen kryptolistautumisannit aikaisemmin kuin kryptoyhtiöt, kuten Kraken ja Chainalysis, loppujen lopuksi stablecoin-yrityksille, joilla on korkeat toimintakustannukset ja yksi narratiivi, on kiireellisempää tavoittaa "purjo piirin ulkopuolella" listautumisantien kautta.