Circle IPO kan bli forsinket, hva er verdsettelsen av "den første aksjen av stablecoin"?

Skrevet av Wenser (@wenser 2010)

I slutten av mars, ifølge Fortune news, har stablecoin-utstederen Circle ansatt en investeringsbank for å starte børsnoteringsforberedelser, og planlegger å offentlig sende inn en noteringssøknad til SEC i slutten av april; 1. april sendte Circle offisielt inn et S-1-prospekt til SEC for å notere seg på New York Stock Exchange under symbolet CRCL. Akkurat da markedet trodde at dette trekket kunne bety at det ikke var mer spenning rundt «Trumps første kryptobørsnotering etter å ha tiltrådt», bare noen dager senere, da Trumps toll- og handelskrig offisielt begynte, var det markedsnyheter om at Circle ville utsette børsnoteringsprosessen. Som et resultat fortsetter spenningen om hvem som vil havne i kryptobørsnoteringen etter at Trump kom til makten og ønsker å etablere en kryptovennlig regjering.

I denne artikkelen sammenligner Odaily den nåværende tilstanden til stablecoin-markedet, amerikanske kryptoregulatoriske trender og Circle-verdsettelsessystemet med andre potensielle kryptobørsnoteringer.

Spenning 1: Kan Circle vinne kronen på "den første stablecoin-konseptaksjen"?

La oss starte med konklusjonen, Circle har stor sannsynlighet for å vinne kronen til "den første stablecoin-konseptaksjen".

Her er grunnen:

1. Store konkurrenter har ingen intensjon om å ta i bruk "IPO-ruten". Tidligere, etter at Circle sendte inn et prospekt for sin børsnoteringssøknad, la Paolo Ardoino, administrerende direktør i Tether, utstederen bak USDT, ut at Tether ikke trenger å være notert. (Odaily Note: Det er verdt å nevne at Paolos tweet er ledsaget av et bilde av ham selv og Wall Street Bronze Bull, som er ganske mye av "Jeg trenger ikke å snakke med Wall Street-investeringsbanker om å bli børsnotert, men Wall Street-investeringsbanker trenger meg")

Tether-sjefens dominerende tale

2. Circle er godt på andreplass blant stablecoin-utstedere. I følge Coingecko-nettstedet har USDC for tiden en markedsverdi på 60,14 milliarder dollar, nest etter USDT med en markedsverdi på 144 milliarder dollar, rangert som nummer 6 i kryptovalutaindustrien etter markedsverdi.

3. Circle har et veletablert samsvarssystem og kan kalles den "mest kompatible stablecoin-utstederen". Det er underforstått at Circle er registrert som en pengetjenestevirksomhet (MSB) i USA og overholder relevante forskrifter som Bank Secrecy Act (BSA); Den har pengeoverføringslisenser i 49 amerikanske stater, Puerto Rico og District of Columbia; I 2023 mottok Circle en Master Payment Institution-lisens fra Monetary Authority of Singapore (MAS) for å tillate den å operere i Singapore; I 2024 mottok Circle en lisens fra Electronic Money Institution (EMI) fra den franske Prudential Regulatory and Resolution Authority (ACPR), som gjorde det mulig å utstede USDC og EURC i Europa i henhold til EUs regulering i Markets in Cryptoassets (MiCA)-forskrifter. Det kan sies at USDC er en av få stablecoins som har tatt i bruk kompatible operasjoner i USA, Europa og til og med Asia.

Derfor, basert på den nåværende fremdriften med innlevering av IPO-søknader, USDCs markedsposisjon og ytelsen til andre konkurrenter, bør Circle være den "første stablecoin-konseptaksjen".

Det neste spørsmålet er: kan Circles hovedvirksomhet være markedsverdistøtten etter børsnoteringen? Svaret må også finnes i Circles børsnoteringsprospekt.

Spenning 2: Er Circles USDC stablecoin en god virksomhet som garantert vil tjene penger uten å tape penger?

Igjen, la oss starte med konklusjonen, for øyeblikket er Circles driftsforhold ikke spesielt optimistiske.

Tidligere gjennomførte vi en detaljert analyse av den spesifikke situasjonen og forretningsmodellen til Tether, overherren til stablecoin-sporet, i artikkelen "Markedsverdien av USDT nådde et nytt høydepunkt, avslører hemmelighetene til 100 milliarder forretningsimperiet bak Tether". I artikkelen "Inventory of the 7 Crypto Gold Absorbing Machines: With a Annual Profit on $14 Billion, It Is the Ultimate "Tax Official" in the Crypto World", gjennomførte vi også en menneskelig effektivitetsanalyse av Tethers "gullabsorpsjonsmaskin" med et årlig overskudd på nesten 14 milliarder dollar og færre enn 200 ansatte, og Tethers "høyprofitt, lille team" gjorde den til toppen av listen.

Men Circles børsnoteringsprospekt viser at det helt klart er et stort gap mellom driftsforholdene og Tethers:

-

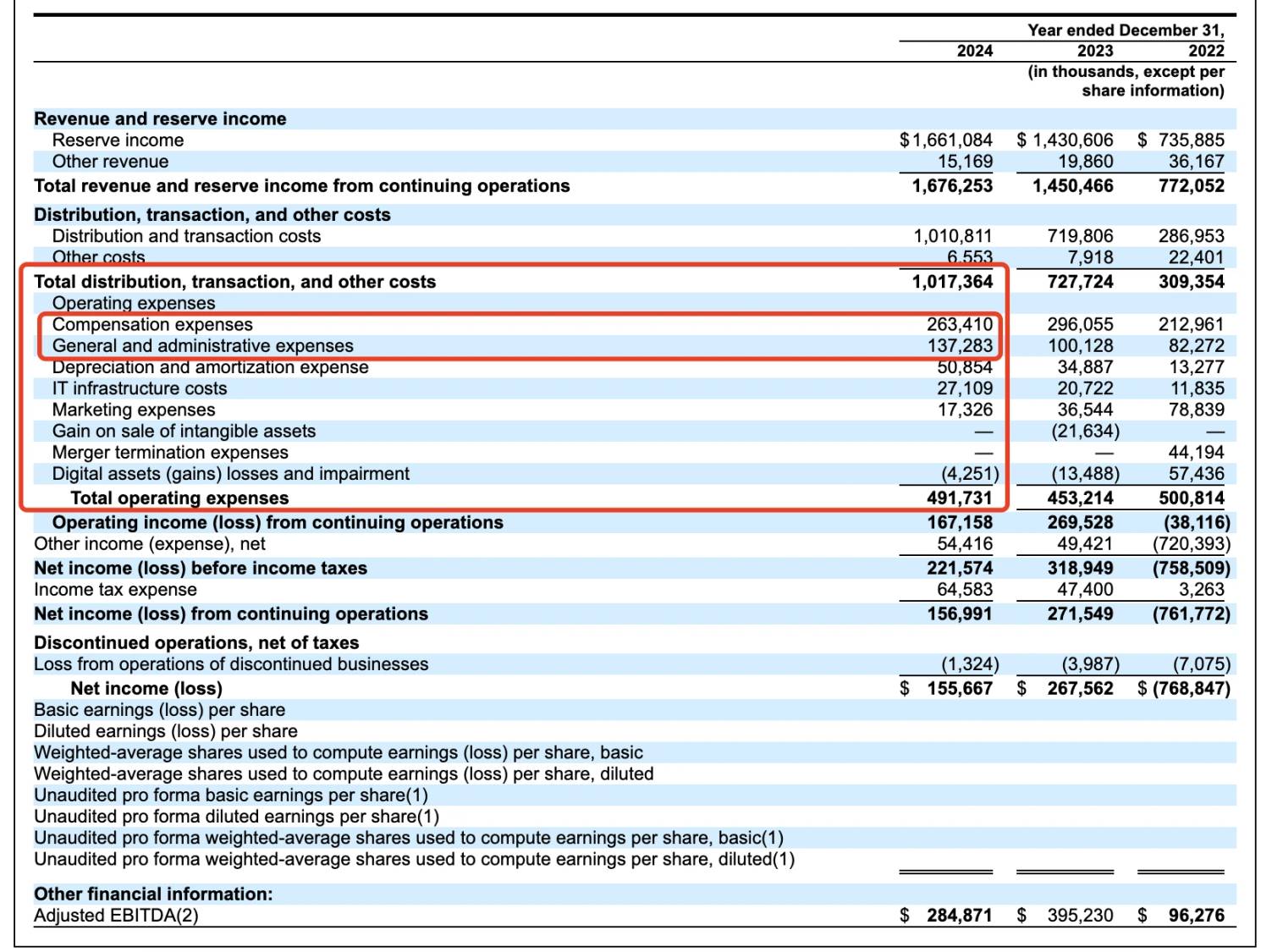

Når det gjelder spesifikke inntekter: I 2024 rapporterte Circle en omsetning på 1,68 milliarder dollar, opp fra 1,45 milliarder dollar året før og en økning på 16,5 % fra år til år; Nettoresultatet falt imidlertid fra 268 millioner dollar til 156 millioner dollar, ned 42 % fra år til år. Dette skyldes delvis 908 millioner dollar i distribusjonskostnader betalt til partnere (inkludert Coinbase, Binance).

-

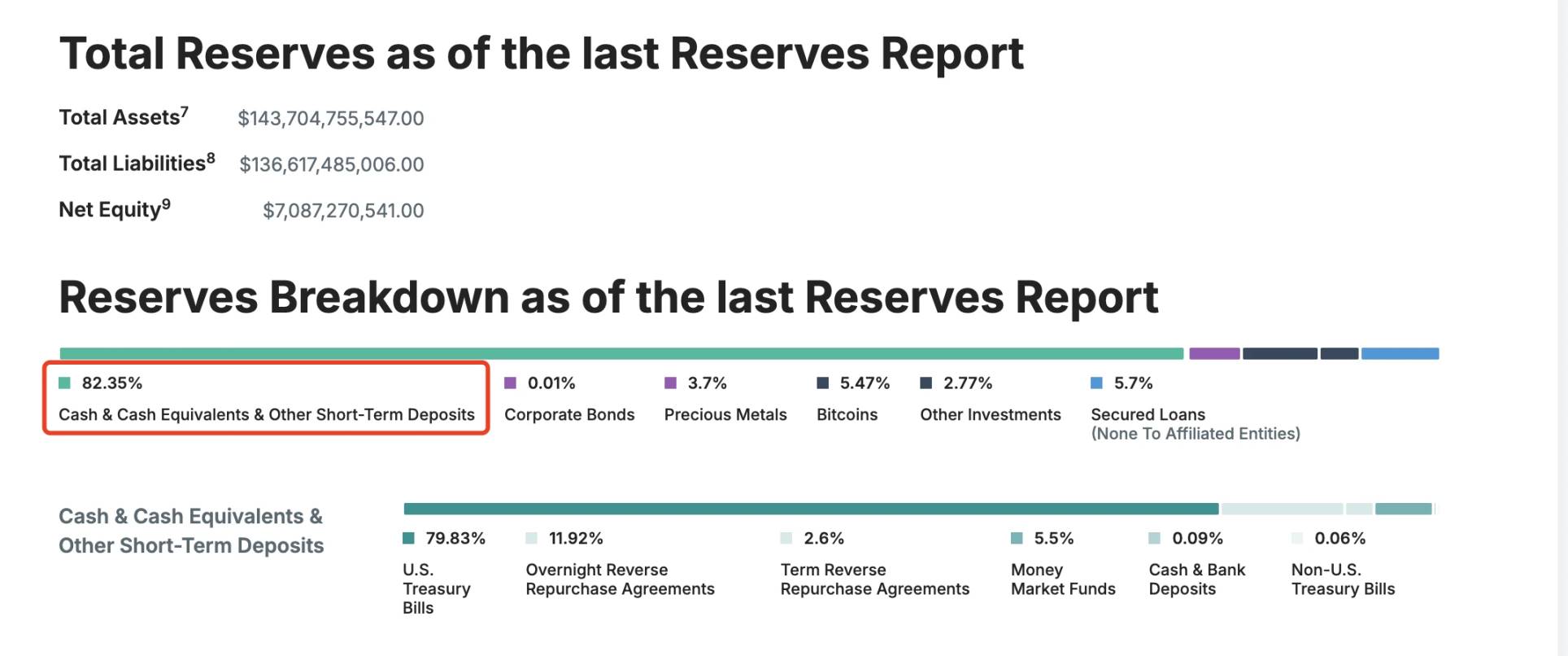

Når det gjelder reservefond: omtrent 85 % av USDCs reserver er investert i amerikanske statsobligasjoner (forvaltet av BlackRocks CircleReserveFund) og omtrent 20 % i kontantinnskudd i det amerikanske banksystemet; Derimot er USDTs reserver mer diversifiserte, som også inkluderer 5,47 % BTC.

Detaljer om USDT-reserven

Når det gjelder administrative kostnader: I følge prospektet bruker Circle mer enn 260 millioner dollar i ansattes kompensasjon og nesten 140 millioner dollar i administrative utgifter årlig; Avskrivnings- og amortiseringskostnader utgjorde 50,85 millioner dollar, IT-infrastrukturutgifter utgjorde 27,1 millioner dollar, og markedsføringskostnader utgjorde omtrent 17,32 millioner dollar. Det må sies at Circles navn når det gjelder utgifter er langt mer komplekst enn Tethers.

Circles driftsdata for de siste tre årene

I tillegg er det verdt å merke seg at Circles inntektsstrøm ikke er i nærheten av Tethers, med 99 % av inntektene fra reserverenter, som er rundt 1.661 milliarder dollar; Handelsgebyrene og andre inntekter var bare 15,169 millioner dollar.

Med andre ord, på dette stadiet driver Circle med "innskudd som spiser renter", i stedet for å kunne "spise begge ender av virksomheten" som Tether - den kan ikke bare tjene reserverentebærende inntekter, men også samle inn tilsvarende servicegebyrer ved hjelp av fondsinnløsning. Husk at markedet for grenseoverskridende betalinger er 150 billioner dollar, og akkurat nå domineres dette markedet av den mer desentraliserte og uregulerte USDT.

Derimot er Circle fortsatt under grepet til "partnere" som Coinbase og Binance.

Spenning 3: Vil det tvetydige forholdet til Coinbase fortsette?

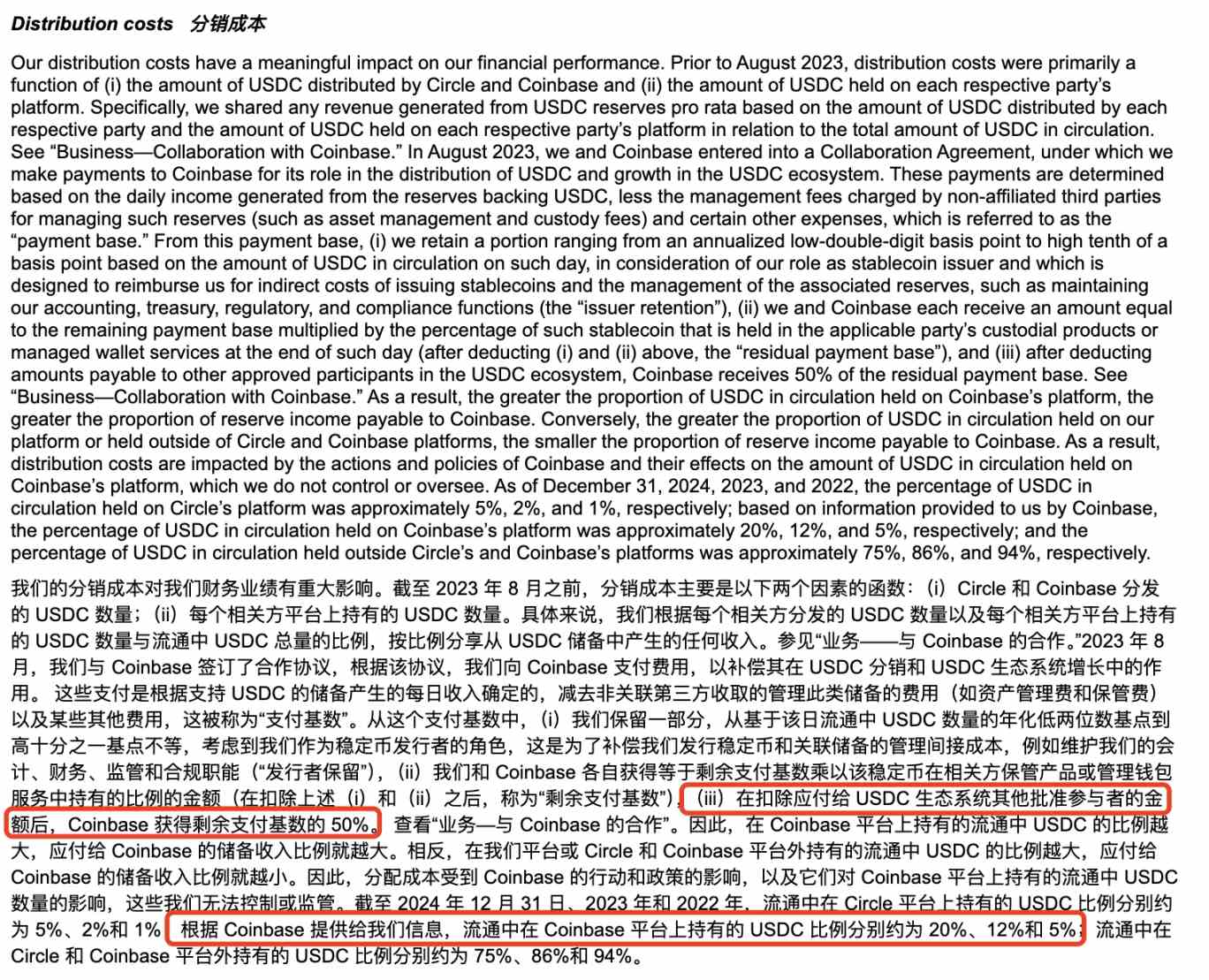

Det fulle navnet på selskapet bak Circle er Circle Internet Financial, Inc., som opprinnelig ble grunnlagt i 2013 av Jeremy Allaire og Sean Neville; Styringen av USDC administreres av Centre Consortium, som ble dannet av Circle og Coinbase. Men etter hvert som det regulatoriske miljøet endres, brukte Circle i august 2023 210 millioner dollar i aksjer for å kjøpe den tilsvarende eierandelen i Coinbase i Centre Consortium, og overtok fullt ut utstedelsen og styringen av USDC, men aksjeavtalen på 50 %:50 % mellom de to fortsetter fortsatt den dag i dag.

Informasjon om distribusjonskostnader i Circle-prospektet

I 2024, av de 908 millioner dollar i distribusjonskostnader betalt av Circle til Coinbase, ifølge Coinbases tidligere utgitte Form 10-K årsrapport, ble 224 millioner dollar belønnet til brukere i form av innsatsbelønninger (4.5 % av avkastningen kan oppnås ved å holde USDC, og brukere har tidligere rapportert at APY er til og med så høy som omtrent 12 %), og de resterende rundt 686 millioner dollar tilhører Coinbase Company.

@0x_Todd Den mottatte realinntekten og det tilhørende grensesnittet

For øyeblikket kan dette trekket forstås som en "konspirasjon" vedtatt av Circle og Coinbase for å utvide den sirkulerende markedsverdien og markedsandelen til USDC - så igjen, med en så høy rentebærende rente på stablecoins, er det vanskelig å ikke lure på om Coinbase og Circle må bane vei for børsnoteringen, og iscenesatte et "høyrentesparingsdrama" for detaljinvestorer i markedet.

I tillegg er Coinbase ikke den eneste som nyter godt av Circles store distribusjonsfordeler, Binance er også på listen.

I følge prospektinformasjonen ble Binance i november 2024 den første godkjente deltakeren under Circle stablecoin-økosystemprotokollen. I henhold til samarbeidsavtalen er Binance pålagt å markedsføre USDC på sin plattform og holde en viss mengde USDC i skattereserver; Circle betalte Binance et engangsgebyr på 60,25 millioner dollar og gikk med på å betale en månedlig insentivavgift basert på USDC-saldoen som Binance hadde. Insentivgebyret betales kun hvis Binance eier minst 1,5 milliarder USDC, mens Binance forplikter seg til å holde 3 milliarder USDC (med spesifikke unntak). Samarbeidet er delt i to deler, markedsføring og økonomiske reserver, begge for to år. Hvis Binance sier opp markedsføringsavtalen tidlig, vil den fortsatt være underlagt ett års redusert gebyrbetaling og kampanjeforpliktelse. Partene kan si opp avtalen før tid under visse omstendigheter.

Det kan sees at når det gjelder å beile til allierte for å utvide markedsgrunnlaget, er Circle godt klar over viktigheten av å holde høyt og kjempe høyt.

I tillegg har Circle det siste året også gjort hyppige bevegelser i Solana- og Base-økosystemene, bare i Solana-økosystemet, ifølge ufullstendig statistikk fra Odaily Planet Daily, siden 2025 har den utstedt mer enn 3.25 milliarder USDC, totalt 13 ganger, og en enkelt utstedelse på opptil 250 millioner.

Ufullstendig statistikk

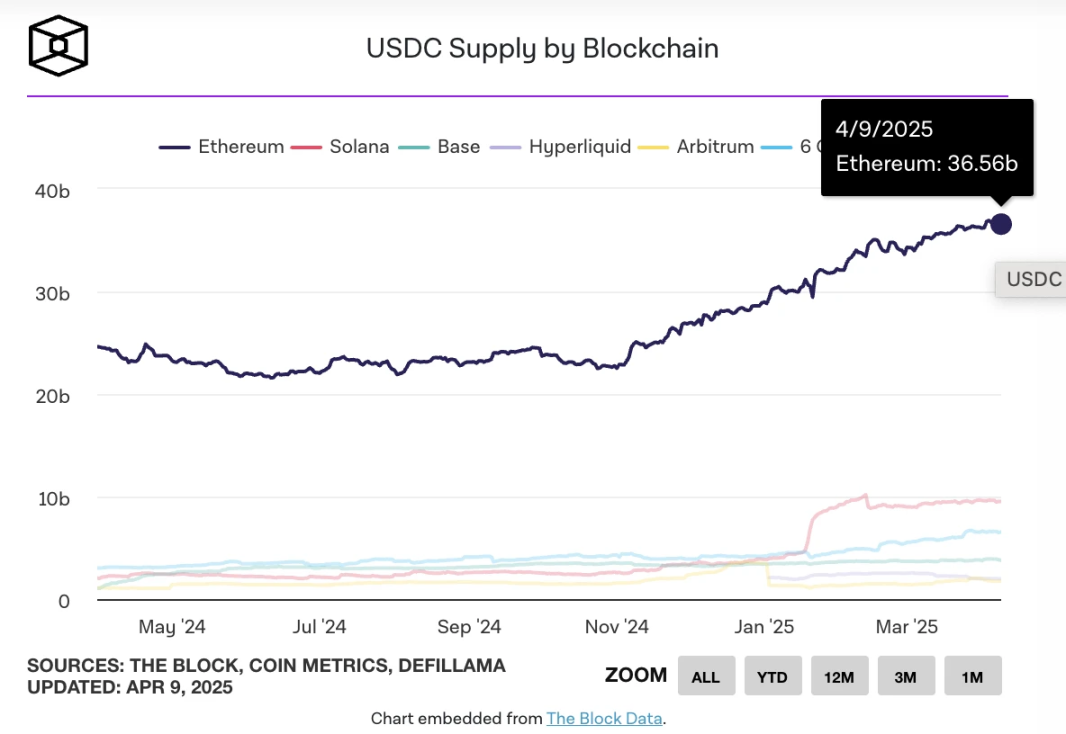

26. mars, da utstedelsen av USDC på kjeden oversteg 60 milliarder dollar, ifølge TheBlock, som:

-

Ethereum har et opplag på rundt 36 milliarder;

-

Solana er omtrent 10 milliarder;

-

Base: ca 3,7 milliarder;

-

Hypervæske er omtrent 2,2 milliarder;

-

Arbitrum er omtrent 1,8 milliarder;

-

Berachain er omtrent 1 milliard.

TheBlock teller utstedelsen av USDC på hver kjede

Per nå forblir USDC-sirkulasjonen på rundt 60 milliarder dollar, og ifølge DefiLlama-data er den totale markedsverdien til stablecoins for tiden rundt 233,535 milliarder dollar, en 7-dagers nedgang på rundt 0,58 %; USDC har en markedsandel på rundt 26%.

Fra dette kan vi i etapper konkludere med at Circles fremtidige utvikling fortsatt er uatskillelig fra Coinbases støtte, og på samme måte kan den fortsatt fortsette å "levere" omtrent 50 % av distribusjonsinntektene til Coinbase.

Spenning 4: Vil Circle bli påvirket av den amerikanske stablecoin-reguleringen?

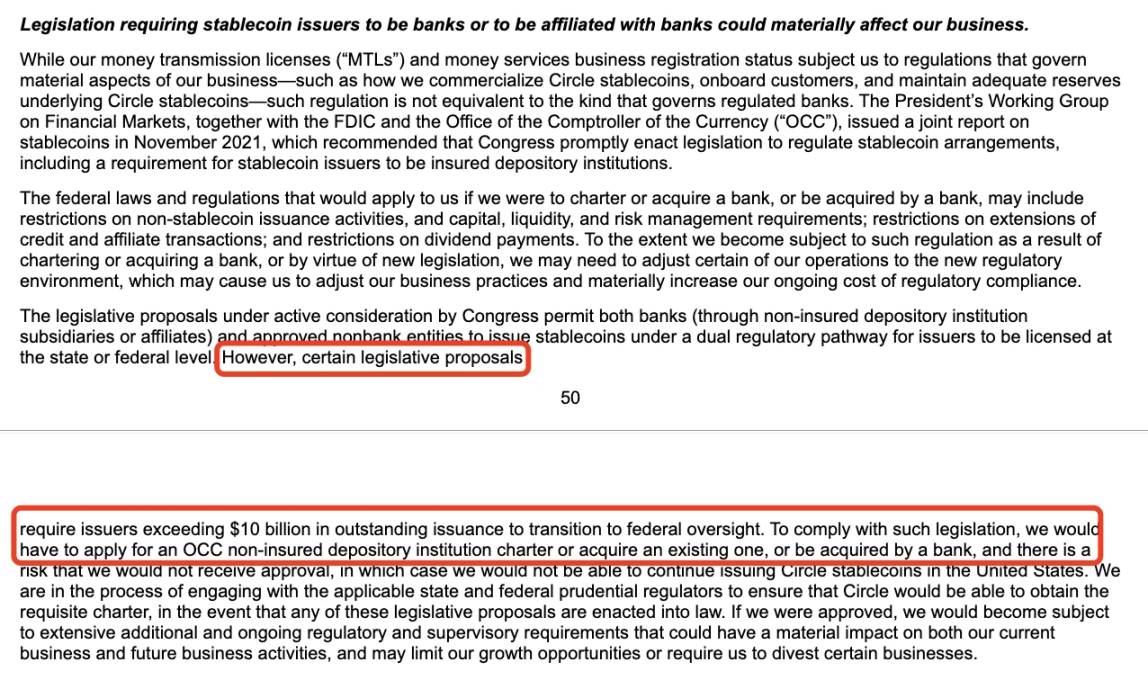

I prospektet siterer Circle potensielle regulatoriske lovgivningsmessige risikoer, for eksempel amerikanske regulatorer eller lovgivning som krever at stablecoin-utstedere med mer enn 10 milliarder dollar skal være bankrelaterte eller tilknyttet en bank.

Delinformasjon om prospektrisiko

I følge tilgjengelig informasjon er den siste fremgangen til US Stablecoin Regulatory Act som følger:

I februar 2025 foreslo den amerikanske senatoren Bill Hagerty og andre US Stablecoin National Innovation Guidance and Establishment Act (GENIUS Act) for å etablere et føderalt regelverk for betalingsbaserte stablecoins. Lovforslaget fastsetter at stablecoin-utstedere med en markedsverdi på mer enn 10 milliarder dollar vil bli regulert av Federal Reserve Board (FED), mens mindre utstedere vil ha muligheten til å operere under regulering på statlig nivå; Alle utstedere må støtte sin stablecoin-utstedelse 1:1 med likvide eiendeler av høy kvalitet (f.eks. USD, statsobligasjoner) og forby utstedelse av algoritmiske stablecoins.

Samtidig introduserte den amerikanske representanten Maxine Waters Stablecoin Transparency and Accountability for a Better Ledger Economy Act (STABLE Act), som krever at alle stablecoin-utstedere skal være føderalt lisensiert og overvåket av Federal Reserve; Loven legger vekt på forbrukerbeskyttelse, krever at utstedere holder reservemidler tilsvarende det utstedte beløpet, og overholder anti-hvitvasking (AML) og KYC-forskrifter.

Som en toneangivende innen overholdelse av stablecoin, er det naturlig at Circle bør gi de nødvendige risikoavsløringene i denne forbindelse. Og til tross for tidligere nyheter om at "Tether samarbeider med amerikanske lovgivere for å påvirke måten fiat-valutaer reguleres på i USA", bør Circle, med allierte som Coinbase og BlackRock, ikke ha store problemer med å håndtere regulatorisk press.

Derfor er risikoen på dette området relativt håndterbar.

Spenning 5: Hva er verdsettelsen av Circle?

Selv om Circles S-1-innlevering ikke gir en spesifikk IPO-innsamlingspris, er den for tiden verdsatt til rundt 4 milliarder dollar til 5 milliarder dollar basert på annenhåndsmarkedstransaksjoner, med en aksjeeierstruktur på klasse A (1 stemme/aksje), klasse B (5 stemmer/aksje, begrenset til 30 %) og klasse C (ingen stemmerett), med grunnleggerne som beholder kontrollen. Noteringen vil også gi likviditet til investorer og ansatte i tidlig fase.

Sammenlignet med den forrige høye verdsettelsen på 9 milliarder dollar i forrige finansieringsrunde, har disse dataene blitt halvert på grunn av markedsandelen til stablecoins og den nylige nedgangen i markedsforholdene, men det er fortsatt noe rom for profitt.

Til sammenligning handles Coinbases aksjekurs til $151,47 i dag, med en markedsverdi på $38,455 milliarder. Det er omtrent 8-9 ganger størrelsen på Circle.

I tillegg, på grunn av Trump-administrasjonens tollhandelskrig, kan Feds forventninger til rentekutt påvirke Circles inntekter, som også bør tas i betraktning.

Hvorvidt Circles diversifiserte virksomheter kan støtte den tilsvarende verdsettelsen, gjenstår å verifisere etter tid.

Forfatteren mener personlig at sammenlignet med USDT, som har mer fleksible bruksscenarier, kan USDC bare innlede mer rom for utvikling når det kombineres med den relaterte virksomheten til Bank of America. De amerikanske bankene Custodia Bank og Vantage Bank utstedte i fellesskap Avit, den første amerikanske bankstøttede stablecoinen basert på en tillatelsesløs blokkjede, på Ethereum-nettverket, et trekk som kan signalisere neste runde med stadig hardere stablecoin-konkurranse.

Hvis Circle ønsker å sikre sin status som den "nest største stablecoin", må den kanskje også lære av Tethers erfaring med å generere inntekter i form av BTC-reserver, innløsningsgebyrer osv.

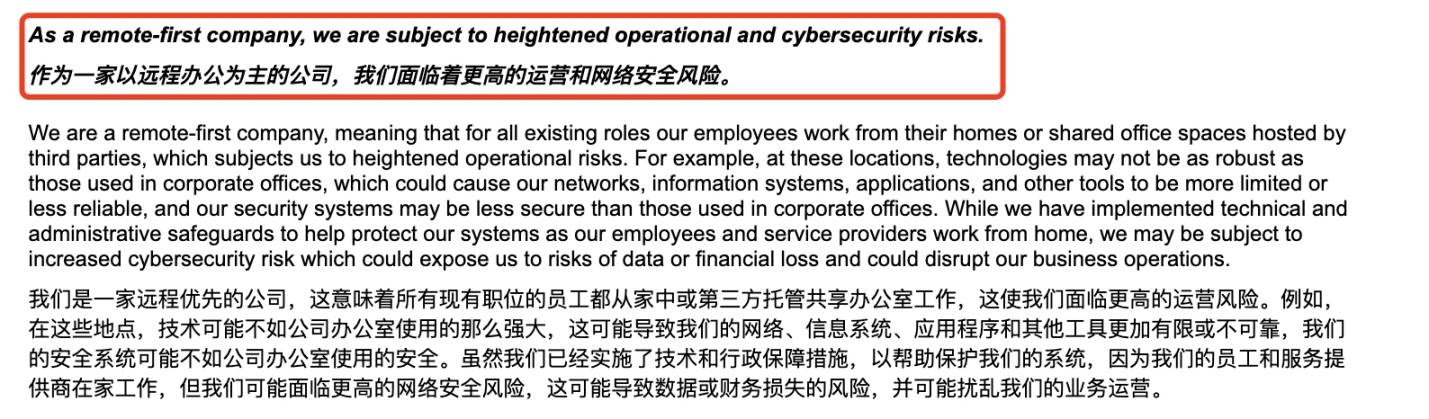

Til slutt, la oss nevne et "påskeegg" i Circles børsnoteringsprospekt - Circle nevnte offisielt at det er et "fjernarbeidsorientert selskap" med høyere drifts- og cybersikkerhetsrisiko, kombinert med tyveriet av Bybits eiendeler på 1,5 milliarder dollar i februar og de ulike sikkerhetshendelsene forårsaket av hackere representert av den nordkoreanske hackergruppen Lazarus Group, er denne risikoadvarselen kanskje ikke grunnløs. Snarere er det en risikoutløser som mange kryptoprosjekter må vurdere på forhånd.

Circle avslører offisielt risikoen ved fjernarbeid

Til slutt spår Odaily-forfatterne personlig at Circle fortsatt vil gjennomføre kryptobørsnoteringer tidligere enn kryptoselskaper som Kraken og Chainalysis, tross alt, for stablecoin-selskaper med høye driftskostnader og en enkelt fortelling, er det mer presserende å nå "purre utenfor sirkelen" gjennom børsnoteringer.