Bẫy giả phi tập trung: Mổ xẻ ba lỗ hổng cấu trúc của CDP Stablecoin trên HyperEVM

Tiêu đề gốc: Có gì sai với stablecoin CDP trên HyperEVM?

Tác giả gốc: @stablealt

Biên soạn gốc: zhouzhou, BlockBeats

Ghi chú của biên tập viên: Các "stablecoin" CDP trên HyperEVM, chẳng hạn như feUSD và USDXL, không thể duy trì giá chốt là 1 đô la do thiếu cơ chế chênh lệch giá mạnh mẽ, nhu cầu yếu trong Hyperliquid và chi phí đi vay thấp, khiến giá của chúng giảm xuống dưới 1 đô la. Hyperliquid cung cấp giao dịch đòn bẩy và người dùng không cần stablecoin CDP. Khi hết airdrop và phần thưởng điểm, token CDP sẽ mất giá trị và cuối cùng sẽ không thể tự duy trì.

Sau đây là nội dung gốc (nội dung gốc đã được chỉnh sửa để dễ đọc và hiểu):

Tuyên bố miễn trừ trách nhiệm: Bài viết này không phải là FUD hoặc tấn công vào giao thức CDP của HyperEVM.

Tóm lại: các stablecoin CDP, chẳng hạn như feUSD và USDXL, không thực sự biến động hoặc hiệu quả vốn. Chúng thiếu cơ chế chênh lệch giá mạnh mẽ, có các trường hợp sử dụng hạn chế và chủ yếu được sử dụng để giao dịch đòn bẩy, trong khi Hyperliquid đã cung cấp trải nghiệm người dùng và tính thanh khoản tốt hơn. Do đó, các token này đang giao dịch dưới mức giá chốt 1 đô la và nếu không có các ưu đãi như airdrop, chúng có khả năng sẽ biến mất.

Các stablecoin Vị thế nợ thế chấp (CDP) hứa hẹn sẽ cung cấp một giải pháp thay thế phi tập trung cho các stablecoin được hỗ trợ bằng đô la (chẳng hạn như USD và USDT) hoặc đô la tổng hợp tập trung (chẳng hạn như USDe), nhưng thực tế thường không như mong đợi. feUSD, USDXL và KEI là một số ví dụ mới nhất về nỗ lực mô phỏng Liquity, nhưng tất cả chúng đều phải đối mặt với các vấn đề nghiêm trọng như ổn định neo, khả năng mở rộng hoặc lỗi thiết kế khuyến khích.

Bài viết này sẽ phân tích những vấn đề này là gì, những gì KOL trả phí không cho bạn biết và tại sao những vấn đề này không chỉ là những cơn đau ngày càng tăng - chúng là cấu trúc.

Tổng quan về thiết kế CDP

Đầu tiên, chúng ta hãy hiểu khái niệm cơ bản: CDP "stablecoin" không thực sự là stablecoin thực sự hay token "USD". Đó là lý do tại sao DAI được gọi là "DAI" thay vì USDD hoặc thứ gì đó khác. Stablecoin CDP bị đặt tên sai với tiền tố "USD" và có thể gây hiểu lầm cho những người mới đến DeFi. Họ không có cơ chế kinh doanh chênh lệch giá và không có bảo lãnh trực tiếp. Mỗi token CDP được đúc từ không khí mỏng và có thể thấp hơn nhiều so với giá trị 1 đô la.

Để đúc token CDP, người dùng phải khóa hơn 100% giá trị tài sản thế chấp để cho vay token. Điều này làm giảm hiệu quả sử dụng vốn và hạn chế tăng trưởng. Để đúc 1 token, bạn cần khóa hơn 1 đô la giá trị. Tùy thuộc vào tỷ lệ cho vay trên giá trị, tỷ lệ này có thể cao hơn.

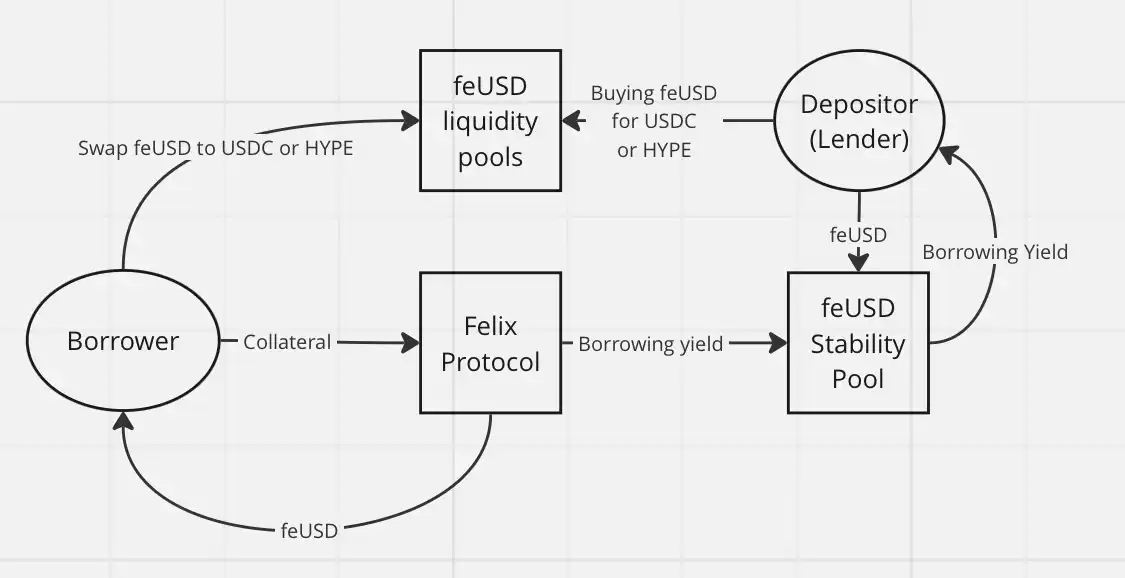

Nếu không có thêm các cơ chế nặng về phương tiện như mua lại của Felix (khi các nhà kinh doanh chênh lệch giá có thể đánh cắp tài sản thế chấp của ai đó nếu lãi suất vay quá thấp) hoặc mô-đun PSM của Dai, token CDP đơn giản là không thể duy trì tỷ lệ chốt 1:1 với đồng đô la Mỹ, đặc biệt là khi trường hợp sử dụng chính của chúng là giao dịch đòn bẩy.

Trong DeFi, CDP chỉ là một hình thức cho vay khác. Người vay đúc stablecoin CDP và đổi chúng lấy các tài sản khác hoặc chiến lược lợi nhuận mà họ tin rằng sẽ vượt quá lãi suất cho vay của giao thức.

Điều gì đã xảy ra?

Mọi người đều hoán đổi stablecoin CDP của họ cho các tài sản khác, thường là tài sản tập trung ổn định hơn như USDC hoặc USDT hoặc cho các tài sản dễ bay hơi hơn (chẳng hạn như HYPE) để giao dịch đòn bẩy. Không có ích gì khi nắm giữ các token này, đặc biệt nếu bạn cần trả lợi suất hàng năm (APY) trên Felix: feUSD vay với lợi suất hàng năm (APY) là 7% trên Felix và USDXL vay với APY là 10,5% trên HypurrFi.

Lấy USDXL làm ví dụ: nó không có trường hợp sử dụng cục bộ và người dùng không có lý do gì để giữ nó. Đó là lý do tại sao nó có thể dao động ở mức 0,80 đô la, 1,20 đô la, v.v. - giá không được neo bởi bất kỳ cơ chế chênh lệch giá thực tế nào. Giá của nó chỉ đơn giản phản ánh nhu cầu vay HYPE của người dùng. Khi USDXL giao dịch trên 1 đô la, người vay có thể vay thêm USD; Đối với ít hơn 1 đô la, người vay vay ít hơn - nó đơn giản như vậy.

feUSD tốt hơn một chút. Felix cung cấp cho người dùng một nhóm ổn định, nơi người dùng có thể kiếm được 75% từ phí vay và tiền thưởng thanh lý, với lợi nhuận hàng năm khoảng 8% tại thời điểm hiện tại. Điều này đã giúp giảm biến động giá, nhưng giống như USDXL, vẫn chưa có cơ chế chênh lệch giá mạnh mẽ để giữ feUSD vững chắc ở mức 1 USD. Giá của nó vẫn sẽ dao động tùy thuộc vào nhu cầu vay.

Vấn đề cốt lõi là: người dùng mua feUSD và đưa nó vào một nhóm ổn định về cơ bản đang cho người đúc feUSD vay USDC hoặc HYPE của họ (thông qua Felix). Các token CDP này không có giá trị nội tại. Chúng chỉ có giá trị nếu chúng được ghép nối với các token có giá trị như HYPE hoặc USDC trong các nhóm thanh khoản.

Điều này gây ra rủi ro của bên thứ ba và nếu không có airdrop hoặc các ưu đãi khác, người dùng DeFi hầu như không có lý do gì để vay các token kém thanh khoản, không được chốt như feUSD hoặc USDXL hoặc mua chúng làm thanh khoản thoát cho người vay. Tại sao lại làm điều này khi bạn có thể vay trực tiếp các stablecoin như USDT hoặc USDe? Dù sao thì các stablecoin bạn vay cuối cùng sẽ được chuyển đổi thành các token khác, vì vậy bạn không cần phải quan tâm đến việc phi tập trung của tài sản đã vay.

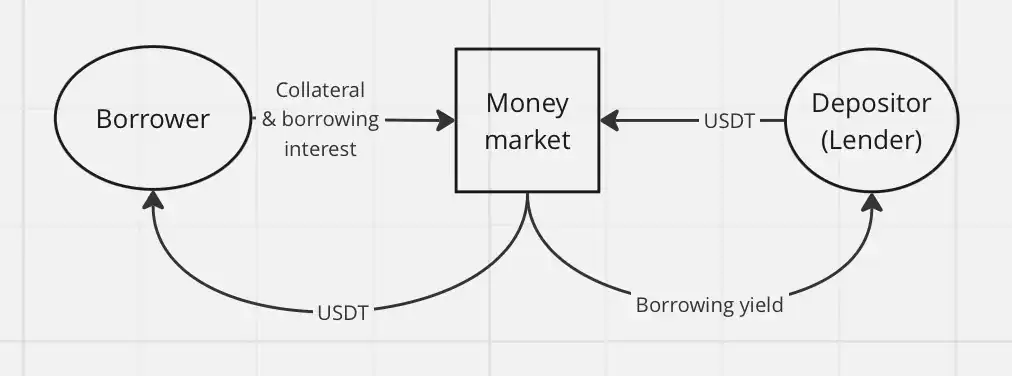

Cho vay cổ điển đơn giản hơn nhiều thông qua cơ chế bánh đà thị trường tiền tệ, chẳng hạn như Hyperlend, và có tác động kinh tế tương tự đối với người dùng cuối.

Một lý do khác khiến CDP không thành công trong HyperEVM: giao dịch đòn bẩy đã là một tính năng gốc của hệ sinh thái Hyperliquid. Trên các chuỗi khác, CDP cung cấp giao dịch đòn bẩy phi tập trung. Trên Hyperliquid, người dùng chỉ cần sử dụng chính nền tảng, tận dụng các hợp đồng vĩnh viễn có đòn bẩy (perps) và trải nghiệm người dùng tuyệt vời, đồng thời không cần phải dựa vào stablecoin CDP.

Với Hyperliquid, bạn hoàn toàn không cần giao dịch đòn bẩy thông qua các giao thức của bên thứ ba. Trường hợp sử dụng duy nhất mà tôi thấy cho CDP là cho các hoạt động tuần hoàn cho các trang trại đòn bẩy và HLP.

Tóm lại, đây là những lý do tại sao "stablecoin" CDP trên HyperEVM hoạt động kém hiệu quả:

Thiếu cơ chế chênh lệch giá mạnh mẽ

Nhu cầu yếu đối với các sản phẩm CDP trong Hyperliquid

Chi phí đi vay thấp và không có lý do gì để nắm giữ token CDP

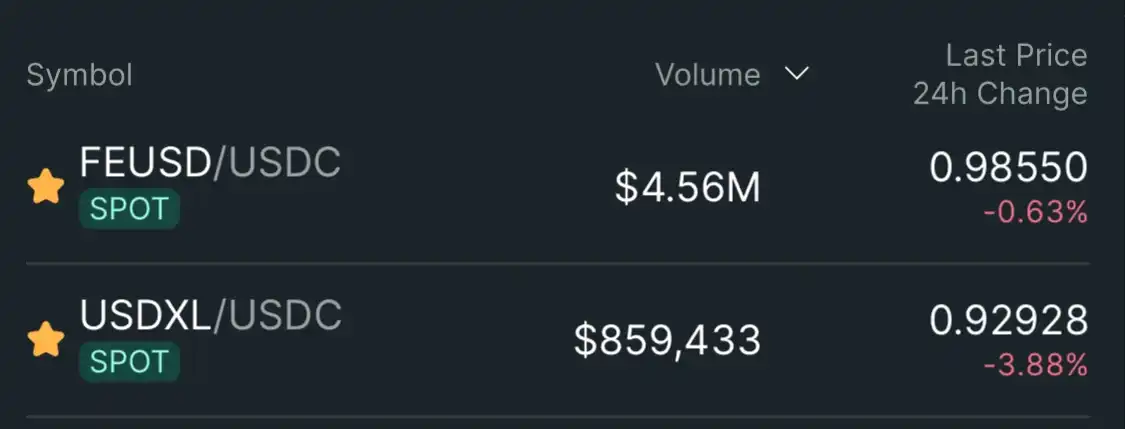

Do đó, các "stablecoin" CDP như feUSD và USDXL đang giao dịch ở mức chốt mềm dưới 1 đô la: 0,985 đô la (-1,5%) đối với feUSD và 0,93 đô la (-7%) đối với USDXL.

Kết luận: Tôi không thấy bất kỳ tiềm năng nào của stablecoin CDP trong hệ sinh thái Hyperliquid. Người dùng không cần chúng – Hyperliquid đã cung cấp trải nghiệm người dùng tốt hơn và tính thanh khoản sâu hơn, với hỗ trợ gốc cho giao dịch đòn bẩy. Khi chương trình thưởng airdrop và điểm đã cạn kiệt, token CDP sẽ mất giá trị sử dụng còn lại.

Hypurrliquid, đừng thoát thanh khoản.