偽去中心化陷阱:剖析HyperEVM上CDP穩定幣的三大結構性缺陷

原文標題:What』s wrong with CDP stablecoins on HyperEVM?

原文作者:@stablealt

原文編譯:zhouzhou,BlockBeats

編者按:HyperEVM 上的 CDP「穩定幣」如 feUSD 和 USDXL 因缺乏強大的套利機制、在 Hyperliquid 中的需求弱以及低借款成本而無法維持 1 美元的錨定價格,導致它們的價格跌至低於 1 美元。 Hyperliquid 原生提供槓桿交易,使用者不需要 CDP 穩定幣。 隨著空投和積分獎勵的耗盡,CDP 代幣將失去價值,最終無法持續存在。

以下為原文內容(為便於閱讀理解,原內容有所整編):

免責聲明:這篇文章並不是針對 HyperEVM 的 CDP 協議進行 FUD 或攻擊。

簡而言之:CDP 穩定幣,如feUSD和USDXL,實際上並不穩定或資本高效。 它們缺乏強大的套利機制,使用場景有限,主要用於槓桿交易,而 Hyperliquid 已經原生提供了更好的用戶體驗和流動性。 因此,這些代幣的交易價格低於其 1 美元的錨定價格,如果沒有像空投這樣的激勵措施,它們很可能會逐漸消失。

抵押債務頭寸(CDP)穩定幣承諾提供一種去中心化的替代方案,以取代美元支援的穩定幣(如 USD 和 USDT)或中心化的合成美元(如 USDe),但現實往往並不如預期。 feUSD、USDXL 和 KEI 是一些嘗試效仿 Liquity 的最新例子,但它們都面臨著錨定穩定性、可擴充性或激勵設計缺陷等嚴重問題。

本文將分析這些問題所在,付費 KOL 們沒有告訴你的事情,以及為什麼這些問題不僅僅是成長中的痛苦——它們是結構性的問題。

CDP 設計概述

首先來瞭解一下基本概念:CDP「穩定幣」實際上並不是真正的穩定幣或「美元」代幣。 這就是為什麼 DAI 被稱為「DAI」而不是 USDD 或其他名稱。 CDP 穩定幣以「USD」前置綴命名是錯誤的,可能會誤導 DeFi 新手。 它們沒有套利機制,也沒有直接的擔保。 每個 CDP 代幣都是憑空鑄造的,可能遠低於 1 美元的價值。

要鑄造一個 CDP 代幣,用戶必須鎖定價值超過 100% 的抵押品才能借出代幣。 這就降低了資本效率,限制了增長。 為了鑄造 1 個代幣,你需要鎖定超過 1 美元的價值。 根據貸款與價值的比例,這個比例可能會更高。

如果不加入重手段的機制,像 Felix 的贖回(當套利者可以偷取某人的抵押品,前提是借款利率太低)或 Dai 的 PSM 模組,CDP 代幣根本無法維持與美元的 1:1 錨定,特別是當它們的主要用例是槓桿交易時。

在 DeFi 中,CDP 僅僅是另一種借貸形式。 借款者鑄造 CDP 穩定幣,用它兌換他們認為能超過協議借貸利率的其他資產或收益策略。

發生了什麼?

每個人都將他們的 CDP 穩定幣換成其他資產,通常是更穩定的中心化資產,如 USDC 或 USDT,或者換成波動較大的資產(例如 HYPE)以進行槓桿交易。 持有這些代幣沒有意義,特別是在你需要支付借款利率的情況下:feUSD 在Felix上的借款利率為7%的年化收益率(APY),USDXL在 HypurrFi 上的借款利率為10.5%的年化收益率。

以USDXL為例:它沒有本地的使用場景,用戶沒有理由持有它。 這就是為什麼它可以在 0.80 美元、1.20 美元等價格波動——價格不受任何實際套利機制的錨定。 它的價格僅僅反映了用戶借貸 HYPE 的需求。 當USDXL的交易價格高於1美元時,借款人可以借到更多的USD; 低於 1 美元時,借款人借到的則更少——就這麼簡單。

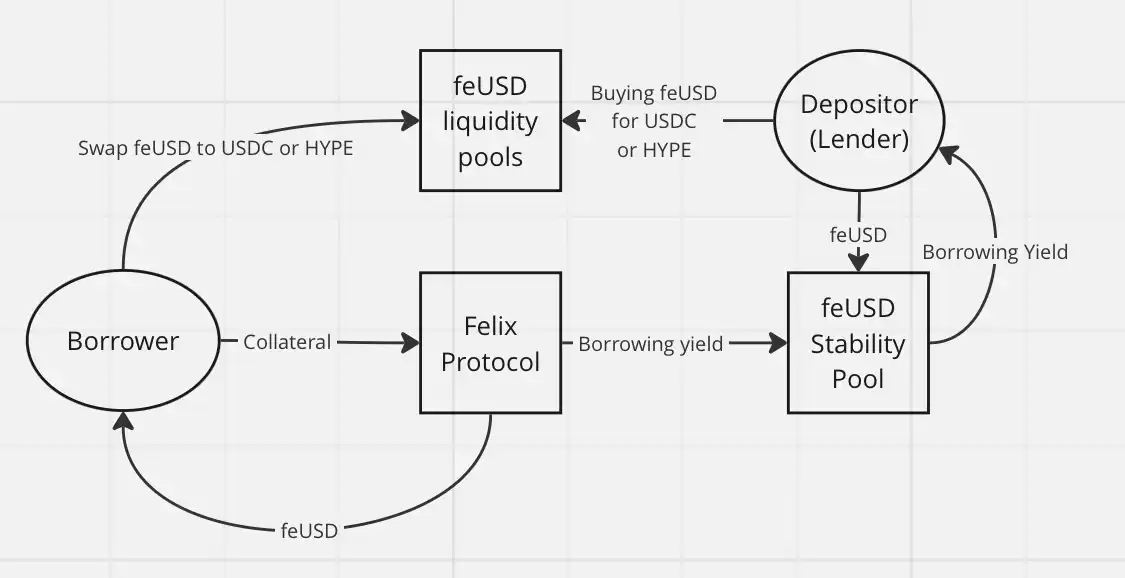

feUSD 稍微好一些。 Felix 為使用者提供了一個穩定池,使用者可以從借款費用和清算獎金中獲得 75% 的收益,目前年化收益率大約為 8%。 這有助於減少價格波動,但像USDXL一樣,仍然沒有強有力的套利機制將feUSD牢牢保持在1美元。 它的價格仍然會根據借貸需求波動。

核心問題在於:購買 feUSD 並將其放入穩定池的用戶,本質上是在將他們的 USDC 或 HYPE(通過 Felix)借給鑄造 feUSD 的人。 這些 CDP 代幣沒有內在價值。 它們只有在與像 HYPE 或 USDC 這樣的有價值代幣在流動性池中配對時才有價值。

這引入了第三方風險,如果沒有空投或其他激勵,DeFi 用戶實際上沒有什麼理由去借取沒有流動性、沒有錨定的代幣,比如 feUSD 或 USDXL,或者購買它們作為借款人的退出流動性。 既然你可以直接借取像 USDT 或 USDe 這樣的穩定幣,為什麼還要這樣做呢? 反正你借到的穩定幣最終也會轉換成其他代幣,所以你不需要關心借款資產的去中心化問題。

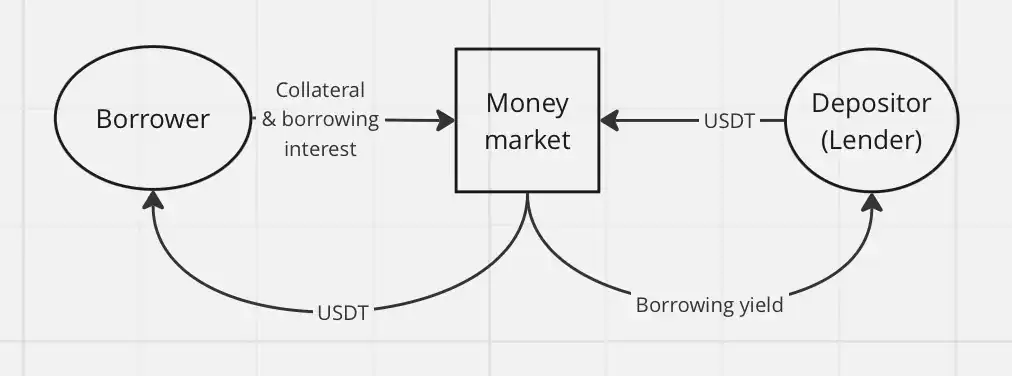

經典借貸通過貨幣市場的飛輪機制,比如 Hyperlend,簡單得多,而且對最終用戶產生相同的經濟效應。

CDP 在 HyperEVM 中沒有成功的另一個原因是:槓桿交易已經是 Hyperliquid 生態系統的原生功能。 在其他鏈上,CDP 提供去中心化的槓桿交易。 而在 Hyperliquid 上,使用者只需要使用平臺本身,利用帶槓桿的永續合約(perps)和出色的用戶體驗,就無需依賴 CDP 穩定幣了。

在有了 Hyperliquid 的情況下,根本不需要通過第三方協議進行槓桿交易。 我看到 CDP 唯一的使用場景是用於槓桿農場和 HLP 的迴圈操作。

總結一下,以下是 HyperEVM 上 CDP「穩定幣」表現不佳的原因:

·缺乏強大的套利機制

·在 Hyperliquid 中對 CDP 產品的需求較弱

·低借款成本且沒有理由持有CDP代幣

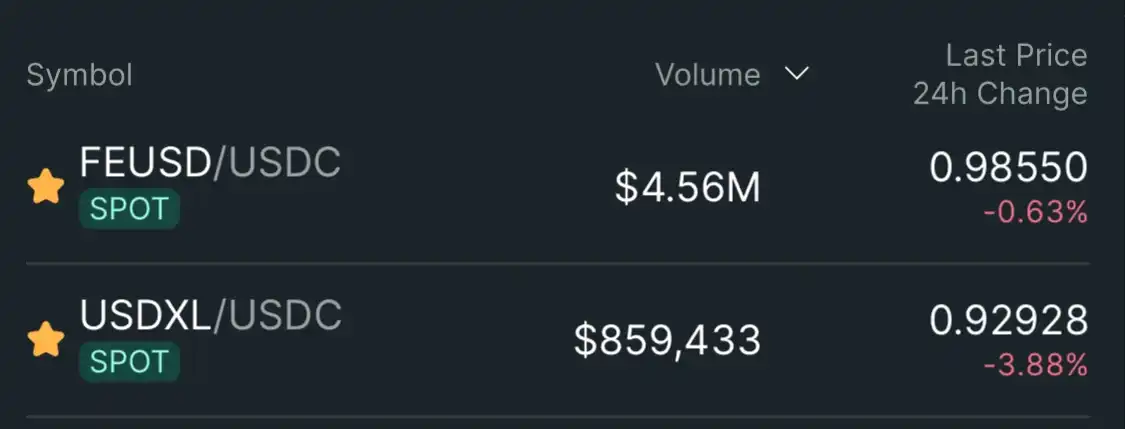

因此,像feUSD和USDXL這樣的CDP「穩定幣」正交易於低於1美元的軟錨定價格:feUSD為0.985美元(-1.5%),USDXL為0.93美元(-7%)。

結論:我不認為 CDP 穩定幣在 Hyperliquid 生態系統中有任何潛力。 使用者不需要它們——Hyperliquid 已經提供了更好的用戶體驗和更深的流動性,原生支持槓桿交易。 一旦空投和積分獎勵計劃耗盡,CDP 代幣將失去剩餘的使用價值。

Hypurrliquid,不要做退出流動性。