Tin tức tiền điện tử: Mua lại token đối mặt với sai sót về thời gian, các mô hình mới đề xuất giải pháp

Thông tin chi tiết chính:

- Tin tức tiền điện tử: Các chương trình mua lại mã thông báo tập trung mua trong thời kỳ nhu cầu thị trường cao, đồng thời giảm chi tiêu trong thời gian nhu cầu thấp hơn.

- Các mô hình mua lại tập trung vào người mua hiện tại loại bỏ tính thanh khoản và tạo ra tác động giá ngay lập tức trong thời gian hoạt động cao. Các

- phương pháp tiếp cận dựa trên nhà sản xuất mới và kỹ thuật làm mịn theo thời gian giải quyết sự kém hiệu quả về thời gian cấu trúc trong các chương trình mua lại giao thức.

Các giao thức tiền điện tử hoạt động với một lỗ hổng cơ bản trong chiến lược mua lại mã thông báo của họ, tập trung mua ở mức cao nhất của thị trường trong khi bỏ đói chúng trong thời gian giá thấp hơn.

Một cộng tác viên ẩn danh của Raydium được gọi là Infra đã xác định vấn đề cấu trúc này trong một báo cáo ngày 26 tháng 8 được chia sẻ qua X.

Phân tích cho thấy các chương trình mua lại dựa trên doanh thu hiện tại đã tạo ra các vấn đề về thời gian phản xạ chống lại việc thực hiện tối ưu như thế nào.

Các vấn đề về thời gian phản xạ

Mô hình mua lại chủ đạo gắn chi tiêu trực tiếp với doanh thu giao thức, điều này tạo ra các mô hình thời gian phản tác dụng.

Khi thị trường nóng lên, giá, hoạt động và phí tăng cùng nhau, điều này thúc đẩy việc mua lại có lập trình chi tiêu nhiều hơn trong thời gian tốn kém.

Khi thị trường hạ nhiệt, hoạt động và phí giảm cùng nhau, điều này làm giảm chi tiêu mua lại trong thời gian rẻ hơn.

Jupiter Exchange đã minh họa cho cách tiếp cận này bằng cách phân bổ 50% phí giao thức để mua lại token JUP.

Sàn giao dịch đã tạo ra doanh thu 102 triệu đô la trong năm 2024, với doanh thu tăng từ 3 triệu đô la vào tháng Giêng lên 21 triệu đô la vào tháng 12.

Chương trình mua lại đã chi khoảng 50 triệu đô la cho việc mua lại JUP trong suốt năm 2025, tạo ra áp lực mua bền vững nhưng tuân theo mô hình thời gian có vấn đề.

Ethena Foundation đã thực hiện một mô hình tương tự thông qua chương trình mua lại trị giá 260 triệu đô la thông qua StablecoinX. Chương trình đã phân bổ 5 triệu đô la mỗi ngày trong sáu tuần, mua lại 83 triệu mã thông báo ENA, chiếm 3,48% nguồn cung lưu hành.

Hyperliquid đã chứng minh việc triển khai tích cực nhất của mô hình này. Chiến lược mua lại tự động của giao thức đã sử dụng 97% phí giao thức để mua lại token HYPE. Tổng cộng, nó đã nuốt chửng 29,8 triệu token, trị giá hơn 1,5 tỷ đô la.

Cáclựa chọn thay thế thực hiện

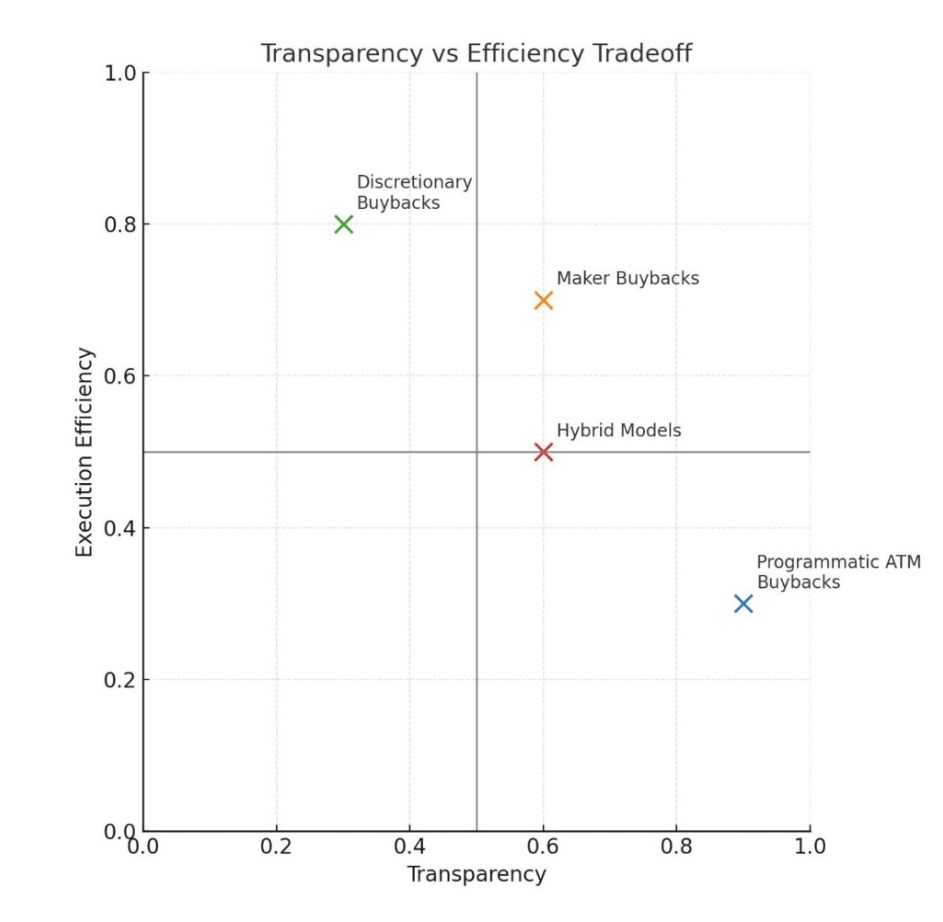

Báo cáo trình bày việc mua lại của nhà sản xuất như một giải pháp thay thế cho các phương pháp tiếp cận tập trung vào người mua hiện tại.

Hầu hết các chương trình hiện có được mua với tư cách là người nhận bằng cách nâng ưu đãi thanh khoản hiện có. Cách tiếp cận này minh bạch và đơn giản, nhưng nó loại bỏ độ sâu, trả chênh lệch và có thể di chuyển giá trong thời gian bận rộn.

Giải pháp thay thế của nhà sản xuất liên quan đến việc tiến hành mua lại bằng cách cung cấp thanh khoản thay vì lấy nó. Mô hình này bao gồm việc thêm thanh khoản thông qua giá thầu bằng cách tạo các lệnh giới hạn trên sổ lệnh hoặc thiết lập các vị trí tạo lập thị trường thanh khoản tập trung, một chiều.

Hơn nữa, báo cáo cho thấy rằng các giao thức có thể mở giá thầu với tỷ lệ phần trăm cố định thấp hơn giá thị trường, dựa trên doanh thu 24 giờ hoặc bảy ngày trước đó và điều chỉnh các lệnh này để theo dõi chuyển động thị trường.

Cách tiếp cận này đặc biệt hoạt động tốt khi token mua lại có mối tương quan chặt chẽ với số vốn được sử dụng, dẫn đến ít biến động hơn so với các cặp tài sản chéo.

Mua token trực tiếp từ những người bán tiềm năng với độ sâu thanh khoản tăng lên sẽ giúp giảm thiểu biến động giảm giá. Đối với các sàn giao dịch phi tập trung (DEX), việc mua lại của nhà sản xuất sẽ nâng cao sản phẩm cốt lõi đồng thời tạo điều kiện tích lũy token hiệu quả hơn.

Làmmịn thời gian

Báo cáo cũng lưu ý một số cách tiếp cận để giảm sự kém hiệu quả về thời gian trong các mô hình hiện tại. Làm mịn theo thời gian liên quan đến việc phân bổ doanh thu hàng tuần trong năm tiếp theo thông qua việc mua lại.

Giải pháp thay thế này tạo ra áp lực mua nhất quán độc lập với điều kiện thị trường và loại bỏ các yếu tố phản xạ.

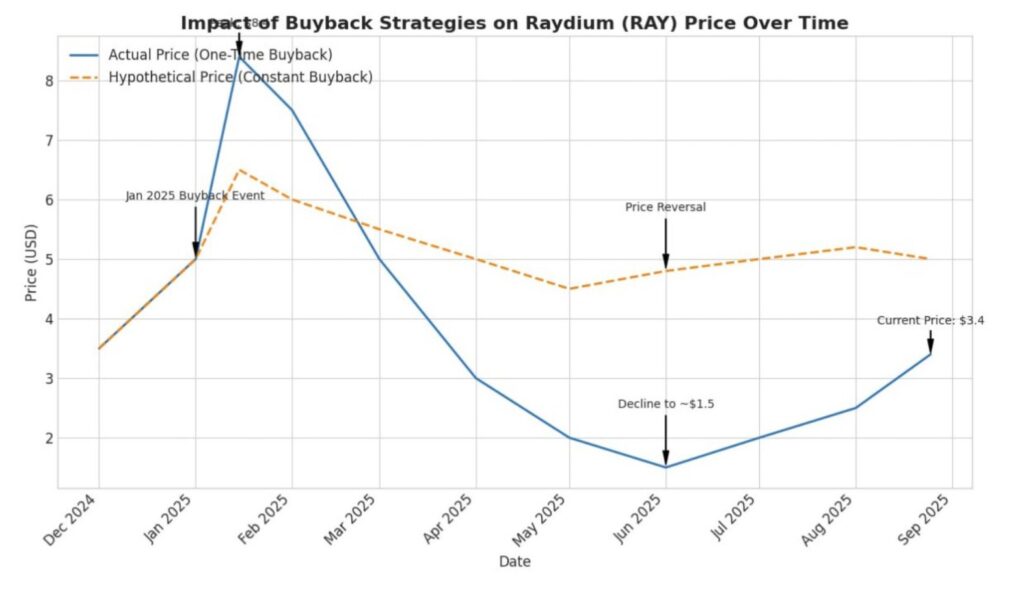

Trong ví dụ về Raydium được sử dụng trong báo cáo, khoảng 25 triệu đô la vốn được phân bổ cho việc mua lại vào tháng 1 sẽ dẫn đến khoảng 500.000 đô la được phân bổ hàng tuần cho năm tiếp theo.

Số tiền này sẽ bù đắp cho các đợt sụt giảm theo chu kỳ từ các giai đoạn giảm khối lượng và doanh thu.

Trình kích hoạt dựa trên giá trị đại diện cho một giải pháp khác được báo cáo nêu rõ. Các giao thức khám phá các mô hình phân bổ động, trong đó các phương pháp tiếp cận dựa trên FDV phân bổ tỷ lệ phần trăm mua lại cao hơn khi token được giao dịch dưới ngưỡng định giá nhất định.

Các mô hình giá trung bình gia quyền theo thời gian (TWAP) kích hoạt chế độ mua lại hoàn toàn khi giá hiện tại giảm xuống dưới mức trung bình 30 ngày.

Các mô hình này đã cố gắng tạo ra các mô hình mua ngược chu kỳ, mặc dù chúng mang lại sự phức tạp và hiệu ứng tín hiệu thị trường tiềm năng có thể dẫn đến trần giá.

Báo cáo lưu ý rằng lập luận mạnh mẽ nhất cho việc mua lại có lập trình tại thị trường không phải là hiệu quả mà là minh bạch và tín hiệu liên kết.

Một tỷ lệ phần trăm cố định của doanh thu giao thức, chảy trực tiếp vào việc mua lại token, tạo ra sự chuyển giao giá trị rõ ràng, có thể kiểm toán mà không cần quyết định tùy ý từ các thực thể tập trung.

Tuy nhiên, sự minh bạch này đi kèm với một khoản phí bảo hiểm. Các giao thức đã mất thời gian và thực hiện tối ưu để đổi lấy việc phân phối giá trị có thể dự đoán được, không cần tin cậy.

Các cân nhắc về quy định cũng ủng hộ các phương pháp tiếp cận có lập trình hơn là mua lại tùy ý đặt ra câu hỏi về sự bất đối xứng thông tin.

Tuy nhiên, các phương pháp tiếp cận kết hợp vẫn có thể thực hiện được đối với các giao thức có kho bạc đáng kể.

Báo cáo đề cập đến kho bạc của Raydium, nắm giữ khoảng 75 triệu đô la tài sản không phải RAY. Số tiền này cung cấp đường băng hoạt động và tính linh hoạt chiến lược để triển khai tùy ý trong thời kỳ suy thoái thị trường cùng với các chương trình mua lại có hệ thống.

Vì việc áp dụng các mô hình mua lại trong tiêu chuẩn hiện tại là mới đối với ngành, các giao thức thử nghiệm với các chiến lược phân bổ vốn này đang xây dựng cẩm nang cho nền kinh tế token trưởng thành.

Khi ngành công nghiệp phát triển vượt ra khỏi các giai đoạn đầu cơ hướng tới việc tạo ra giá trị bền vững, thử nghiệm sẽ mở đường cho hiệu quả cao hơn. Tin tức tiền điện tử tích cực về những phát triển như vậy chắc chắn góp phần vào câu chuyện lớn hơn của không gian.

The post Tin tức tiền điện tử: Mua lại token đối mặt với sai sót về thời gian, các mô hình mới đề xuất giải pháp appeared first on The Coin Republic.