Crypto News: Викуп токенів стикається з недоліками в часі, нові моделі пропонують рішення

Ключові висновки:

- Криптоновини: Програми викупу токенів концентрують покупки в періоди високого ринкового попиту, одночасно скорочуючи витрати в періоди нижчого попиту.

- Поточні моделі зворотного викупу, орієнтовані на тейкера, усувають ліквідність і створюють миттєвий вплив на ціну в періоди високої активності.

- Нові підходи, засновані на мейкері, і методи тимчасового згладжування усувають структурну неефективність часу в програмах зворотного викупу протоколів.

Криптопротоколи працюють з фундаментальним недоліком у своїх стратегіях викупу токенів, які концентрують покупки на піках ринку, водночас морячи їх голодом у періоди нижчих цін.

Анонімний учасник Raydium, відомий як Infra, виявив цю структурну проблему у звіті від 26 серпня, опублікованому через X.

Аналіз показав, як поточні програми зворотного викупу на основі доходу створювали проблеми з рефлексивним часом, які працювали проти оптимального виконання.

Проблеми рефлексивного часу

Домінуюча модель зворотного викупу безпосередньо пов'язує витрати з доходом протоколу, що створює контрпродуктивні моделі часу.

Коли ринки нагріваються, ціни, активність і комісії зростають разом, що спонукає програмні викупи витрачати більше в дорогі періоди.

Коли ринки охолоджуються, активність і комісії падають разом, що зменшує витрати на зворотний викуп у дешевші періоди.

Біржа Jupiter продемонструвала цей підхід, виділивши 50% комісій протоколу на викуп токенів JUP.

Протягом 2024 року біржа отримала 102 мільйони доларів доходу, при цьому дохід зріс з 3 мільйонів доларів у січні до 21 мільйона доларів у грудні.

Програма зворотного викупу витратила приблизно 50 мільйонів доларів США на викуп JUP протягом 2025 року, створюючи стійкий тиск на покупців, але дотримуючись проблематичної моделі часу.

Ethena Foundation реалізувала аналогічну модель у рамках своєї програми зворотного викупу на суму 260 мільйонів доларів через StablecoinX. Програма виділяла $5 млн щодня протягом шести тижнів, викуповуючи 83 мільйони токенів ENA, що становить 3,48% від циркулюючої пропозиції.

Компанія Hyperliquid продемонструвала найбільш агресивну реалізацію цієї моделі. Стратегія автоматизованого викупу протоколу використовувала 97% комісій протоколу для викупу токенів HYPE. Загалом він поглинув 29,8 мільйона токенів, які оцінюються в понад 1,5 мільярда доларів.

Альтернативи виконання

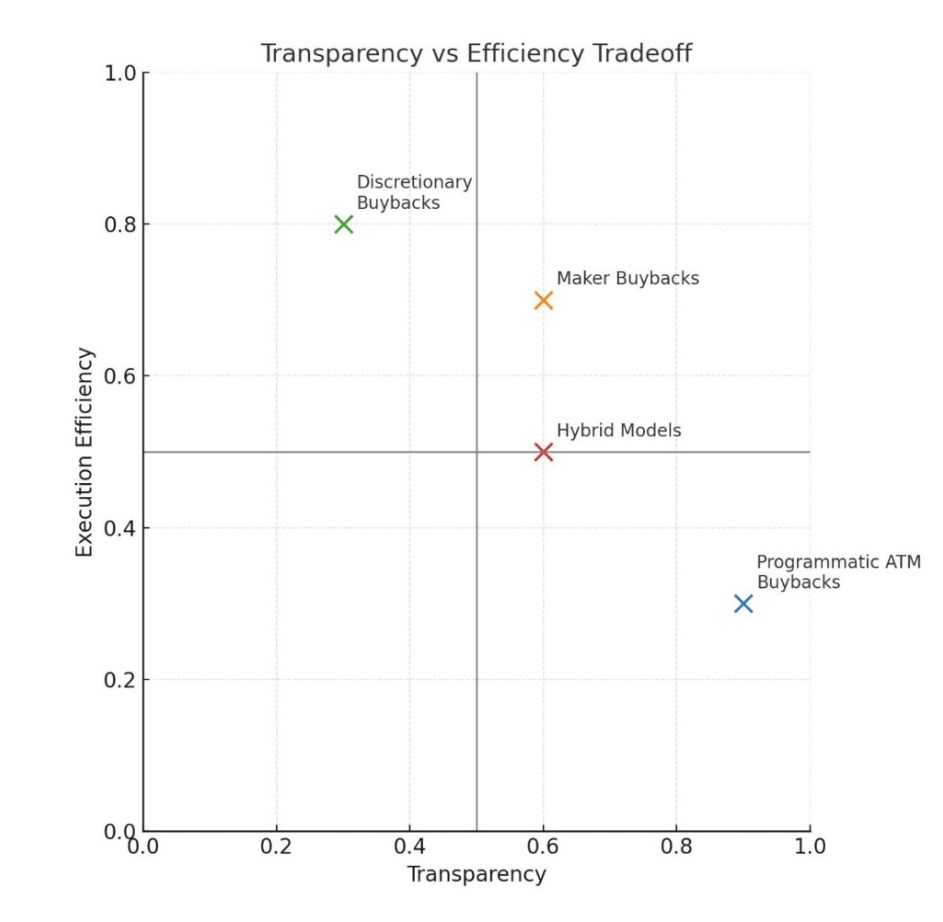

У звіті були представлені зворотні викупи виробників як альтернатива поточним підходам, орієнтованим на тейкера.

Більшість існуючих програм купуються як тейкери, піднімаючи пропозиції в існуючій ліквідності. Цей підхід прозорий і зрозумілий, але він усуває глибину, оплачує спред і може рухати ціни в періоди пік.

Альтернатива мейкеру передбачає проведення зворотного викупу шляхом надання ліквідності, а не її отримання. Модель полягає в додаванні ліквідності за допомогою заявок шляхом створення лімітних ордерів у книгах ордерів або встановлення односторонніх, концентрованих позицій маркет-мейкерів ліквідності.

Крім того, у звіті йдеться про те, що протоколи можуть відкривати ставки з фіксованим відсотком нижче ринкової ціни, виходячи з попереднього 24-годинного або семиденного доходу, і коригувати ці ордери, щоб відстежувати рухи ринку.

Цей підхід особливо добре працює, коли куплений токен тісно корелює з використовуваним капіталом, що призводить до меншої волатильності порівняно з парами крос-активів.

Купівля токенів безпосередньо у потенційних продавців зі збільшеною глибиною ліквідності допоможе пом'якшити волатильність вниз. Для децентралізованих бірж (DEX) зворотний викуп від виробників покращить основний продукт, одночасно сприяючи більш ефективному накопиченню токенів.

Тимчасове згладжування

У звіті також зазначено кілька підходів до зменшення неефективності синхронізації в поточних моделях. Тимчасове згладжування передбачає розподіл щотижневого доходу на наступний рік за допомогою зворотного викупу.

Ця альтернатива створює постійний купівельний тиск, незалежний від ринкових умов, і усуває рефлексивні елементи.

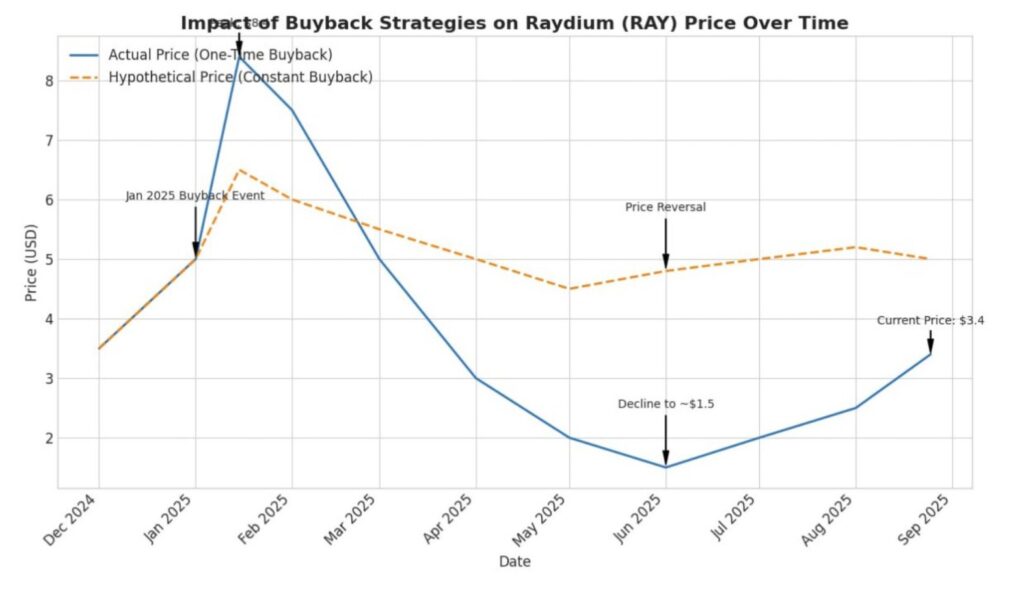

У прикладі з Raydium, використаному у звіті, приблизно 25 мільйонів доларів капіталу, виділеного на зворотний викуп у січні, призвели б до приблизно 500 000 доларів США, що виділяються щотижня на наступний рік.

Ця сума компенсує циклічні просідання від періодів скорочення обсягів і доходів.

Активатори на основі значень – це ще одне рішення, виділене у звіті. Протоколи досліджують динамічні моделі розподілу, де підходи на основі FDV призначають вищі відсотки викупу, коли токени торгуються нижче певних порогів оцінки.

Моделі середньозваженої за часом ціни (TWAP) запустили режим повного викупу, коли поточна ціна впала нижче середнього значення за 30 днів.

Ці моделі намагалися створити антициклічні моделі покупок, хоча вони внесли складність і потенційні сигнальні ефекти ринку, які могли призвести до передбачуваного стелі цін.

У звіті зазначалося, що найсильнішим аргументом на користь програмних викупів на ринку є не ефективність, а прозорість і сигналізація узгодження.

Фіксований відсоток доходу протоколу, що надходить безпосередньо на викуп токенів, створює чітку, контрольовану передачу цінності без дискреційних рішень з боку централізованих організацій.

Проте ця прозорість мала свою ціну. Протоколи втратили оптимальний час і виконання в обмін на передбачуваний, безнадійний розподіл цінностей.

Регуляторні міркування також надавали перевагу програмним підходам, а не дискреційним викупам, що викликало питання про інформаційну асиметрію.

Тим не менш, гібридні підходи залишаються можливими для протоколів зі значними казначейськими зобов'язаннями.

У звіті згадується скарбниця Raydium, яка володіє приблизно 75 мільйонами доларів в активах, не пов'язаних з RAY. Ця сума забезпечує оперативну злітно-посадкову смугу та стратегічну гнучкість для дискреційного розгортання під час ринкових спадів разом із систематичними програмами зворотного викупу.

Оскільки застосування моделей зворотного викупу в поточному стандарті є новим для галузі, протоколи, які експериментують з цими стратегіями розподілу капіталу, створюють сценарій для зрілої економіки токенів.

У міру того, як галузь розвивається від спекулятивних фаз до сталого створення вартості, експерименти прокладуть шлях до більшої ефективності. Позитивні криптоновини про такі події, безсумнівно, сприяють ширшому наративу про космос.

Публікація Crypto News: Buybacks Token стикається з недоліками часу, нові моделі пропонують рішення вперше з'явилася на The Coin Republic.