Jocul DeFi 3.0 de la StakeStone: "UnionPay + Alipay" în lumea cripto face ca industria să își ia rămas bun de la "fricțiunile interne"

Autor: Broasca de gheață

În lumea cripto, lichiditatea determină totul, fără suficientă lichiditate, oricât de bun ar fi DeFi, este doar un "rezidu" și nu își poate juca cu adevărat valoarea, iar odată cu extinderea continuă a ecologiei lanțului public, separarea lichidității capitalului între lanțuri a devenit cel mai mare obstacol în calea dezvoltării industriei.

StakeStone a atins cu precizie punctul dureros al acestei industrii, încercând să devină "UnionPay + Alipay" al lumii cripto, construind o infrastructură de lichiditate cu lanț complet, permițând fondurilor să circule liber între diferite lanțuri publice și luându-și rămas bun de la dilema lichidității fragmentării, ineficienței și involuției.

Se poate spune că StakeStone încearcă să construiască o infrastructură financiară în era DeFi 3.0, astfel încât întreaga industrie blockchain să își poată lua rămas bun de la bătălia fără sens pentru lichiditate și să intre cu adevărat într-o nouă eră a fluxului liber de fonduri.

Mai jos, încerc să folosesc cel mai popular limbaj pentru a face o analiză a acestui proiect:

1. Poziționarea StakeStone: un schimbător de joc pentru infrastructura de lichiditate a întregului lanț

1.1 Puncte dureroase și soluții

Puncte dureroase din industrie:

Segmentarea lichidității, venitul unic și randamentele diferite ale noului lanț vechi

Actualul transfer de bani între lanțuri blockchain necesită operațiuni complexe și taxe mari, iar tehnologia full-chain este o punte pentru a deschide aceste silozuri, astfel încât banii să poată curge liber și să puteți folosi orice lanț doriți;

Din perspectiva lichidității cross-chain, există în prezent o fragmentare a lichidității cross-chain (de exemplu, este dificil pentru BTC să participe la DeFi), o strategie unică de venit (stimulentele token-urilor nu sunt practice și nesustenabile) și este dificil pentru lanțurile emergente să înceapă la rece. În general, există trei puncte principale

1⃣ Banii sunt "blocați" într-un lanț și nu pot fi mutați. De exemplu, Bitcoin se poate afla doar pe lanțul Bitcoin, iar ETH poate fi folosit doar în DeFi pe lanțul Ethereum.

2⃣ Noul lanț nu este folosit, iar vechiul lanț este prea aglomerat. De exemplu, când noul lanț public a fost lansat pentru prima dată, nimeni nu a economisit bani, iar vechiul lanț (cum ar fi Ethereum) a depășit fondurile, dar a avut randamente scăzute.

3⃣ Câștigurile sunt nesustenabile. Multe proiecte atrag utilizatorii cu recompense mari în token-uri, iar odată ce token-urile sunt oprite, fondurile sunt retrase imediat.

Soluția StakeStone: trei produse de bază pentru a rezolva alocarea de lichiditate a întregului lanț

1⃣STONE (ETH purtător de dobândă): Agregați lichiditatea ETH multi-lanț și optimizați dinamic strategia de randament.

2⃣SBTC/STONEBTC (Full-Chain BTC și BTC purtător de dobândă): Unificați fondul de lichiditate BTC și activați valoarea DeFi a BTC.

3⃣LiquidityPad: Conectează fluxul de fonduri între Ethereum și lanțurile emergente pentru a obține capturarea valorii bidirecționale.

1.2 Unicitatea soluției StakeStone

Dacă clarificăm unicitatea soluției StakeStone, putem folosi complexul "Alipay + UnionPay" din lumea cripto ca analogie vizuală.

1⃣ Experiență la nivel Alipay

PIATRĂ: La fel ca Yuebao în Alipay, puteți câștiga automat dobândă atunci când depuneți ETH și puteți cheltui oricând între lanțuri.

SBTC: La fel ca un "card de credit digital de aur", BTC poate câștiga venituri și poate fi glisat peste tot.

2⃣ Rețea la nivel de UnionPay

LiquidityPad poate deschide fondurile de capital ale tuturor lanțurilor, astfel încât noile lanțuri să poată "atrage rapid investiții" și vechile lanțuri să poată "merge la țară pentru reducerea sărăciei".

Odată cu adăugarea produselor și experiențelor de mai sus, pentru utilizatori, este practic posibil să gestioneze banii tuturor lanțurilor într-un singur cont și să obțină venituri în timp ce stai întins; De asemenea, poate face din Bitcoin un activ purtător de dobândă.

Pentru industrie, pe de o parte, ajută noul lanț să accelereze pornirea la rece și atrage fonduri cu venituri reale; Pe de altă parte, pune capăt lichidității, războiului civil și fricțiunilor interne, astfel încât banii să poată curge liber în întregul lanț, care lanț este ușor de utilizat.

Pentru cercul valutar actual, lichiditatea este sângele vital al tuturor produselor, iar banii sunt morți dacă nu se mișcă. Protocolul de lichiditate al lanțului complet al StakeStone nu face altceva decât să facă trei lucruri:

Repararea conductelor de lichiditate, astfel încât fondurile de active ale tuturor lanțurilor să poată fi conectate fără probleme; Construiți o pompă de lichiditate, astfel încât banii să fie pompați automat în lanț cu randamente mari (cum ar fi noul lanț); Unificați standardul și lăsați activele diferitelor lanțuri să curgă sub un singur standard. Lăsați banii să curgă fără probleme între blockchain-uri. Utilizatorii obișnuiți pot obține venituri fără creier, iar industria își poate lua rămas bun de la fricțiunile interne fragmentate, care este valoarea reală a narațiunii lichidității întregului lanț.

2. Analiza modelului dual-token: o lucrare, un dividend

StakeStone a publicat recent o carte albă pentru protocolul său și a fost pionier în utilizarea a două modele de jetoane (sto și vesto).

Acest model dual-token merită analizat, deoarece întruchipează intenția proiectului de a utiliza acest model pentru a rezolva modelul actual de cazinou DeFi și a-l transforma într-un model de parteneriat, ceea ce poate indica ambițiile strategice pe termen lung ale proiectului.

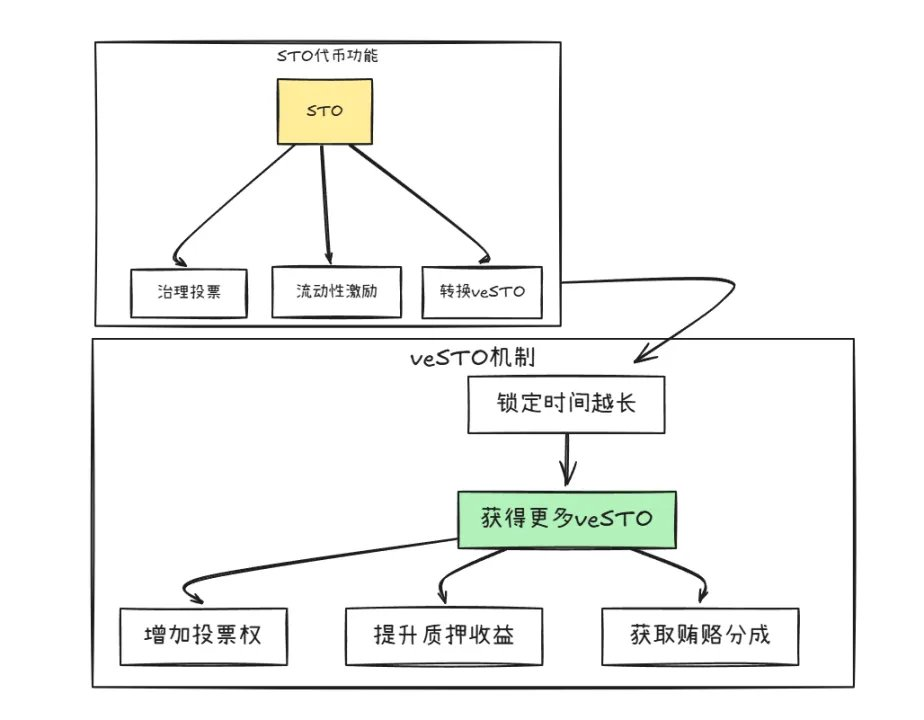

După cum se arată în figura de mai sus, jetoanele duale, STO și veSTO, au un mecanism de conversie, dar funcțiile lor sunt diferite:

1⃣STO: Jeton pentru muncă

Funcția principală este: votul de guvernare, organizarea STO poate vota pentru a determina direcția de dezvoltare a proiectului (cum ar fi ce lanț să susțină mai întâi). Recompense, proiectul folosește STO pentru a recompensa utilizatorii care oferă lichiditate (cum ar fi cei care depun ETH pentru a câștiga dobândă). Se percep comisioane, iar platforma ia o parte din fiecare tranzacție și o distribuie deținătorilor cu STO.

În plus, merită menționat în special faptul că, deși STO este un token de guvernanță funcțional, are propriul mecanism deflaționist, iar alte proiecte trebuie să cumpere STO și să-l ardă dacă doresc să folosească lichiditatea StakeStone.

2⃣veSTO: Token de dividende

Tokenul este schimbat în principal cu veSTO prin blocarea STO (similar cu o perioadă de depozit). Cu veSTO, ai automat trei privilegii, mai multă putere de vot și poți decide în ce fond va fi trimisă recompensa STO; Mai multe venituri din deținere, atunci când economisiți bani pentru a câștiga dobândă, veniturile deținătorilor de veSTO se dublează; Există mai multe oportunități de a primi plicuri roșii, iar alte proiecte vor trimite "mită" deținătorilor de veSTO (cum ar fi împărțirea directă a ETH) pentru a atrage fonduri.

În plus, pentru a preveni fuga imediat după deținere, veSTO este setat la 30 de zile pentru a se debloca pentru a împiedica marii investitori să zdrobească piața.

Acest model dual-token nu pare a fi complicat, dar întregul design vizează practic punctele dureroase actuale ale industriei.

1⃣ În trecut, utilizatorii practic alergau cu o singură lovitură și vindeau jetoane după ce le-au câștigat, iar prețul monedei a scăzut la nesfârșit; Acum este prin blocarea veSTO, care îi determină indirect pe utilizatori să treacă de la speculație la flotare pe termen lung și, cu cât câștigă mai mult, trebuie să se blocheze și să reducă speculațiile.

2⃣ În trecut, echipa de proiect a aruncat banii nebuni pentru a începe rapid, dar nimeni nu a folosit piscina; Acum deținătorii de veSTO sunt cei care decid unde merg banii, cu alte cuvinte, comunitatea în care curg banii are ultimul cuvânt.

3⃣ În trecut, a existat o emisiune nelimitată de jetoane de proiect și unele petreceri de proiect malefice au fost adăugate după bunul plac; Acum alte proiecte vor să folosească lichiditatea StakeStone? Cumpărați mai întâi STO și ardeți-l! Cu cât mai mulți oameni îl folosesc, cu atât STO-urile devin mai rare.

Din designul tokenului de mai sus, intenția proiectului poate fi văzută clar, iar prin designul inteligent al modelului token, utilizatorii și părțile proiectului pot deveni o comunitate de interese - cu cât participați mai mult, cu atât câștigați mai mult și puteți fi în continuare maestrul.

3. Evaluarea și potențialul de venit: puncte, airdrop-uri și dividende ecologice

3.1 Analiza evaluării proiectului

Din perspectiva evaluării benchmark, proiectele actuale de top ale protocoalelor de staking lichid, cum ar fi EtherFi (FDV 820 milioane USD) și Puffer (FDV 250 milioane USD) se încadrează în general în intervalul 2-800 milioane USD, în timp ce așteptările de evaluare ale StakeStone (FDV $5-1 miliard USD) sunt în general mai mari decât cele ale proiectelor similare. Această logică premium provine din trei suporturi de bază:

1⃣ Prima de raritate pentru poziționarea întregului lanț

StakeStone nu este un protocol tradițional de staking cu un singur lanț, ci primul protocol care propune o infrastructură de lichiditate cu lanț complet. În comparație cu Renzo și Puffer, care sunt subdivizate vertical, logica lor de afaceri acoperă trei scenarii majore: miza ETH, activele purtătoare de dobândă BTC și agregarea lichidității cross-chain, care este echivalentă cu benchmarking-ul LRT, BTC-Fi și punțile cross-chain în același timp.

Comparând orizontal LayerZero (un protocol de interoperabilitate full-chain cu o evaluare de 3 miliarde de dolari), StakeStone se concentrează pe calea diferențiată a optimizării eficienței capitalului, consolidându-și și mai mult imaginația de evaluare.

2⃣Putere hard fundamentală condusă de TVL

În prezent, activele colaterale totale (TVL) din lanțul StakeStone au depășit 700 de milioane de dolari, iar lichiditatea ridicată înseamnă o recunoaștere ridicată a pieței, lichiditate suficientă și poate oferi adesea evaluări mai mari.

În special, datorită modelului său dual-token, poate aduce un efect semnificativ de multiplicare a veniturilor: taxa de protocol și veniturile din mită sunt direct legate de TVL, formând un volant de "creștere a veniturilor-expansiune ecologică-creștere TVL".

3⃣ Profunzimea strategică a legăturii ecologice

Prin intermediul produsului LiquidityPad, StakeStone a ajuns la o cooperare aprofundată cu ecosisteme de top, cum ar fi Plume (care a strâns 10 milioane) și Story Protocol pentru a le oferi lichiditate inițială în lanț.

Acest rol de "furnizor de infrastructură de lichiditate" aduce câștiguri triple: taxele și mita plătite de proiectele cooperative cresc direct veniturile acordului; De fiecare dată când un nou lanț este conectat, StakeStone captează utilizatori și active incrementale pentru acel lanț.

În concluzie, logica de evaluare a StakeStone ar trebui să depășească un singur punct de referință, iar poziționarea sa ca centru de lichiditate cu lanț complet, lichiditatea TVL ridicată și efectul bulgăre de zăpadă al expansiunii ecologice împreună constituie un sprijin puternic pentru FDV de 5-1 miliarde de dolari.

3.2 Analiza beneficiilor participării la proiecte

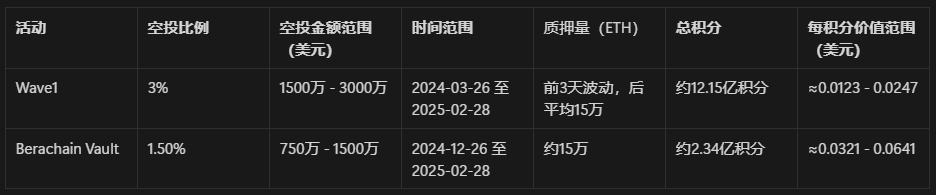

Proiectul a clarificat raportul airdrop, 3% din oferta totală a fondului de recompense Wave1 în prima fază a evenimentului Carnival și 1,5% airdrop pentru evenimentul Berachain Vault.

1) Valul 1

Durata: 26 martie 2024 - 28 februarie 2025 (aproximativ 340 de zile)

Starea mizei: acum 3 zile: 342.000, 275.000, 259.000 ETH; După: ≈ 150.000 ETH

Calcul puncte: puncte în primele 3 zile: aproximativ 2.102.400 puncte; Restul de 337 de zile de credite sunt în medie aproximativ 150.000 × 24 = 3.600.000.3.600.000 × 337 = 1.213.200.000 pe zi

Etapa 1 Total puncte: 1.215.302.400

Valoare pe punct:

Minim: 15.000.000 USD ÷ 1.215.302.400 USD ≈ 0,0123 USD/credit

Maxim: 30.000.000 USD ÷ 1.215.302.400 USD ≈ 0,0247 USD/credit

2) Seif Berachain

Perioada evenimentului: 26 decembrie 2024 - 28 februarie 2025 (aproximativ 65 de zile) Suma medie de miză în întreaga etapă: ≈ 150.000 ETH

Calcul puncte: Puncte pe zi: 150.000 × 24 = 3.600.000, Total puncte: 3.600.000 × 65 = 234.000.000

Valoare pe punct:

Minim: 7,5 milioane USD ÷ 234.000.000 USD ≈ 0,032 USD/credit

Maxim: 15.000.000 USD ÷ 234.000.000 USD≈ 0,064 USD/credit

Calculul de mai sus este de aproximativ 0,0123-0,064 dolari SUA/puncte în diferite etape, excluzând coeficientul de marcare a punctelor, te poți referi la interogarea de comparație în funcție de numărul de puncte pe care le ai, iar alte puncte au și puncte de recomandare și unele sporuri, aceste capete mici nu sunt calculate deocamdată.

Datorită calculului mediu și a incertitudinii ridicate a datelor, prețul este doar pentru referință, combinat cu feedback-ul echipei oficiale, se poate lua în considerare creșterea cotei de val 1, care este supusă rezultatelor anunțate.

IV. Concluzie

StakeStone a anunțat recent două actualizări majore: lansarea simultană a modelului snapshot și dual-token, consolidându-și și mai mult poziția de centru de finanțare cu lanț complet și optimizarea modelului tokenomics pentru a spori sustenabilitatea.

În era DeFi 3.0, lichiditatea omni-chain este narațiunea de bază, iar aspectul StakeStone este extrem de orientat spre viitor:

Fluxul liber de fonduri: Eliminați barierele ecologice pentru BTC, ETH și alte active ale lanțului public pentru a obține un flux eficient între lanțuri.

Actualizarea modelului de venituri: Prin mecanismul veSTO, utilizatorii sunt legați de veniturile pe termen lung ale protocolului pentru a reduce speculațiile pe termen scurt.

Îmbunătățirea eficienței generale a industriei: eliminarea modelului de "săpare și vânzare", ghidarea lichidității de la concurență la sinergie și îmbunătățirea utilizării capitalului.

Pentru industrie, proiectul oferă o cale viabilă de la fricțiunile de lichiditate la crearea de valoare. În lumea DeFi, unde lichiditatea este rege, StakeStone construiește infrastructura financiară de bază a industriei cripto.

Dacă poate fi implementat cu succes, acesta nu va fi doar o victorie pentru acord, ci și un pas important pentru maturizarea întregii industrii.

Notă specială: Diferitele calcule din articol se bazează pe informații publice și ipoteze rezonabile și nu sunt menite să fie sfaturi de investiții, vă rugăm să luați propriile decizii și să participați după caz!