StakeStones DeFi 3.0-spel: "UnionPay + Alipay" i kryptovärlden får branschen att säga adjö till "intern friktion"

Författare: Ice Frog

I kryptovärlden bestämmer likviditeten allt, utan tillräcklig likviditet, oavsett hur bra DeFi är, det är bara ett "bakvatten" och kan inte riktigt spela sitt värde, och med den kontinuerliga expansionen av den offentliga kedjans ekologi har separationen av kapitallikviditet mellan kedjor blivit det största hindret för branschens utveckling.

StakeStone har exakt träffat smärtpunkten i den här branschen och försöker bli kryptovärldens "UnionPay + Alipay", bygger en likviditetsinfrastruktur med hela kedjan, tillåter medel att flöda fritt mellan olika offentliga kedjor och tar farväl av likviditetsdilemmat med fragmentering, ineffektivitet och involution.

Man kan säga att StakeStone försöker bygga en finansiell infrastruktur i DeFi 3.0-eran, så att hela blockchain-industrin kan ta farväl av den meningslösa kampen om likviditet och verkligen gå in i en ny era av fritt flöde av pengar.

Nedan försöker jag använda det mest populära språket för att ge en analys av detta projekt:

1. StakeStones positionering: en game-changer för hela kedjans likviditetsinfrastruktur

1.1 Smärtpunkter och lösningar

Smärtpunkter i branschen:

Likviditetssegmentering, enskild inkomst och olika avkastningar för den nya gamla kedjan

Den nuvarande blockchain-överföringen av pengar över kedjan kräver komplexa operationer och höga avgifter, och full-chain-tekniken är en bro för att öppna upp dessa silos, så att pengar kan flöda fritt, och du kan använda vilken kedja du vill;

Ur ett likviditetsperspektiv över kedjan finns det för närvarande fragmentering av likviditet över kedjan (till exempel är det svårt för BTC att delta i DeFi), en enda inkomststrategi (tokenincitament är inte praktiska och ohållbara), och det är svårt för framväxande kedjor att börja kallt. Mer allmänt finns det tre huvudpunkter

1⃣ Pengarna "fastnar" i en kedja och kan inte flyttas. Till exempel kan Bitcoin bara ligga på Bitcoin-kedjan, och ETH kan endast användas i DeFi på Ethereum-kedjan.

2⃣ Den nya kedjan används inte och den gamla kedjan är för trång. Till exempel, när den nya offentliga kedjan först lanserades, sparade ingen pengar, och den gamla kedjan (som Ethereum) flödade över pengar men hade låg avkastning.

3⃣ Intäkterna är ohållbara. Många projekt lockar användare med höga tokenbelöningar, och när tokens stoppas tas pengarna omedelbart ut.

StakeStones lösning: tre kärnprodukter för att lösa likviditetsallokeringen i hela kedjan

1⃣STONE (räntebärande ETH): Aggregera ETH-likviditet med flera kedjor och optimera avkastningsstrategin dynamiskt.

2⃣SBTC/STONEBTC (Full-Chain BTC and Interest-Bearing BTC): Förena BTC-likviditetspoolen och aktivera DeFi-värdet för BTC.

3⃣LiquidityPad: Kopplar samman flödet av medel mellan Ethereum och framväxande kedjor för att uppnå tvåvägs värdefångst.

1.2 Det unika med StakeStone-lösningen

Om vi klargör det unika med StakeStones lösning kan vi använda komplexet "Alipay + UnionPay" i kryptovärlden som en visuell analogi.

1⃣ Erfarenhet på Alipay-nivå

STEN: Precis som Yuebao i Alipay kan du automatiskt tjäna ränta när du sätter in ETH, och du kan också spendera tvärs över kedjan när som helst.

SBTC: Precis som ett "digitalt guldkreditkort" kan BTC också tjäna pengar och kan också svepas överallt.

2⃣ Nätverk på UnionPay-nivå

LiquidityPad kan öppna upp kapitalpoolerna för alla kedjor, så att nya kedjor snabbt kan "locka till sig investeringar" och gamla kedjor kan "åka ut på landsbygden för att minska fattigdomen".

Med tillägget av ovanstående produkter och upplevelser, för användare, är det i princip möjligt att hantera alla kedjors pengar på ett konto och tjäna inkomst medan du ligger ner; Det kan också göra Bitcoin till en räntebärande tillgång.

För branschen, å ena sidan, hjälper det den nya kedjan att påskynda kallstarten och lockar fonder med realinkomster; Å andra sidan, få ett slut på likviditeten, inbördeskriget och de interna friktionerna, så att pengarna kan flöda fritt i hela kedjan, som är lätt att använda.

För den nuvarande valutacirkeln är likviditet livsnerven för alla produkter, och pengar är döda om de inte rör sig. StakeStones likviditetsprotokoll för hela kedjan gör i princip inget annat än att göra tre saker:

Reparera likviditetspipelines så att tillgångspooler i alla kedjor kan länkas samman sömlöst; Bygg en likviditetspump, så att pengarna automatiskt pumpas in i kedjan med hög avkastning (t.ex. den nya kedjan); Förena standarden och låt tillgångarna i olika kedjor flöda under en standard. Låt pengarna flöda smidigt mellan blockkedjorna. Vanliga användare kan tjäna pengar utan hjärna, och branschen kan helt ta farväl av fragmenterad intern friktion, vilket är det verkliga värdet av hela kedjans likviditetsberättelse.

2. Analys av dual-token-modellen: ett arbete, en utdelning

StakeStone publicerade nyligen ett whitepaper för sitt protokoll och banade väg för användningen av två tokenmodeller (sto och vesto).

Denna dual-token-modell är värd att analysera, eftersom den symboliserar projektets avsikt att använda denna modell för att lösa den nuvarande DeFi-kasinomodellen och omvandla den till en partnerskapsmodell, vilket kan indikera projektets långsiktiga strategiska ambitioner.

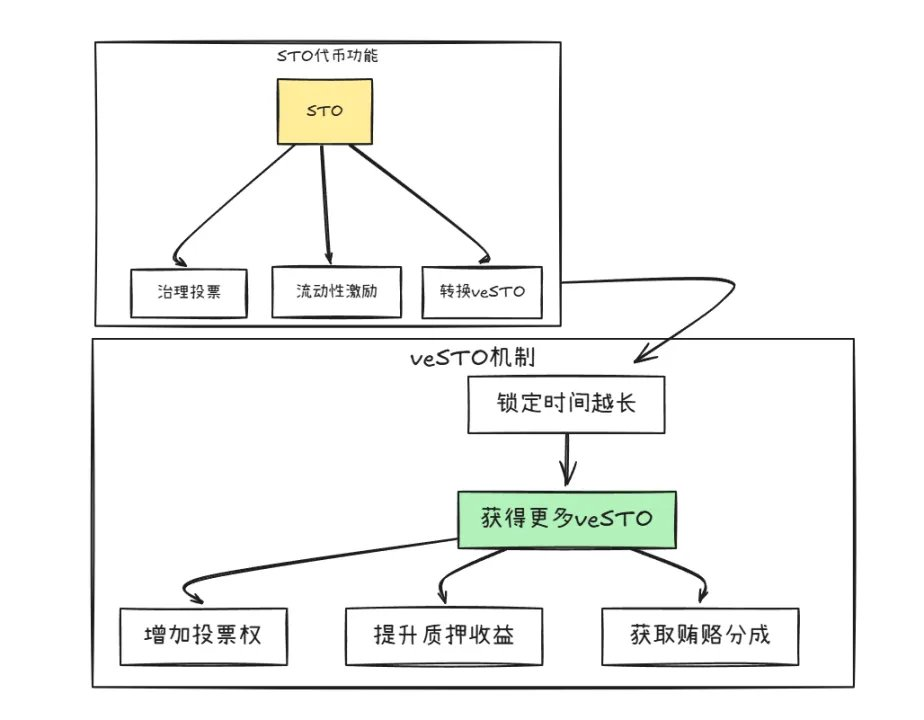

Som visas i figuren ovan har de dubbla tokens, STO och veSTO, en konverteringsmekanism, men deras funktioner är olika:

1⃣STO: Token för arbete

Huvudfunktionen är: styrningsröstning, att inneha STO kan rösta för att bestämma riktningen för projektutvecklingen (t.ex. vilken kedja som ska stödjas först). Belöningar, projektet använder STO:er för att belöna användare som tillhandahåller likviditet (t.ex. de som sätter in ETH för att tjäna ränta). Avgifter tas ut och plattformen tar en del av varje transaktion och distribuerar den till innehavarna med STO.

Dessutom är det särskilt värt att nämna att även om STO är en fungerande styrningstoken, har den sin egen deflationsmekanism, och andra projekt måste köpa STO och bränna den om de vill använda likviditeten i StakeStone.

2⃣veSTO: Token för utdelning

Token byts huvudsakligen ut mot veSTO genom att låsa STO (liknande en insättningsperiod). Med veSTO har du automatiskt tre privilegier, mer rösträtt och du kan bestämma vilken pool STO-belöningen ska skickas till; Mer kapitalinkomst, när man sparar pengar för att tjäna ränta, fördubblas veSTO-innehavarnas inkomst; Det finns fler möjligheter att få röda kuvert, och andra projekt kommer att skicka "mutor" till veSTO-innehavare (t.ex. direkt dela upp ETH) för att locka till sig pengar.

Dessutom, för att förhindra att man springer iväg omedelbart efter innehav, är veSTO inställd på 30 dagar för att låsa upp för att förhindra att stora investerare krossar marknaden.

Denna dual-token-modell verkar inte vara komplicerad, men hela designen är i princip inriktad på de nuvarande smärtpunkterna i branschen.

1⃣ Tidigare sprang användare i princip med ett skott och sålde tokens efter att ha tjänat dem, och priset på valutan föll oändligt; Nu är det genom veSTO lock-up, som indirekt uppmanar användare att byta från spekulation till långsiktig flytande, och ju mer de tjänar måste de låsa in och minska spekulation.

2⃣ Tidigare kastade projektgruppen pengar galet för att komma igång snabbt, men ingen använde poolen; Nu är det veSTO-innehavarna som bestämmer vart pengarna går, med andra ord är det samhället där pengarna flödar som har sista ordet.

3⃣ Tidigare fanns det en obegränsad utgivning av projekttokens, och några onda projektparter lades till efter behag; Nu vill andra projekt använda StakeStones likviditet? Köp STO först och bränn det! Ju fler människor som använder det, desto mer sällsynta blir STO:er.

Från ovanstående token-design kan avsikten med projektet tydligt ses, och genom den smarta utformningen av token-modellen kan användare och projektparter bli en intressegemenskap - ju längre du deltar, desto mer tjänar du, och du kan fortfarande vara mästaren.

3. Värdering och inkomstpotential: poäng, airdrops och ekologiska utdelningar

3.1 Analys av projektvärdering

Ur perspektivet av benchmarking av spårvärdering faller de nuvarande toppprojekten för likvida insatsprotokoll som EtherFi (FDV 820 miljoner dollar) och Puffer (FDV 250 miljoner dollar) i allmänhet i intervallet 2-800 miljoner dollar, medan StakeStones värderingsförväntan (FDV 5-1 miljard dollar) i allmänhet är högre än för liknande projekt. Den här premiumlogiken kommer från tre kärnstöd:

1⃣ Knapphetspremie för positionering med full kedja

StakeStone är inte ett traditionellt protokoll för insatser med en kedja, utan det första protokollet som föreslår en likviditetsinfrastruktur med hela kedjan. Jämfört med Renzo och Puffer, som är vertikalt uppdelade, täcker deras affärslogik tre huvudscenarier: ETH-insats, BTC-räntebärande tillgångar och likviditetsaggregering över kedjan, vilket motsvarar benchmarking av LRT, BTC-Fi och tvärkedjebroar samtidigt.

Genom att jämföra LayerZero (ett interoperabilitetsprotokoll med hela kedjan med en värdering på 3 miljarder dollar) fokuserar StakeStone på den differentierade vägen för optimering av kapitaleffektivitet, vilket ytterligare stärker dess värderingsfantasi.

2⃣TVL-driven grundläggande hård kraft

Från och med nu har de totala säkerhetstillgångarna (TVL) på StakeStone-kedjan överstigit 700 miljoner dollar, och hög likviditet innebär hög marknadskännedom, tillräcklig likviditet och kan ofta ge högre värderingar.

I synnerhet, på grund av sin dual-token-modell, kan den ge en betydande intäktsmultiplikatoreffekt: protokollavgiften och mutintäkterna är direkt kopplade till TVL och bildar ett svänghjul av "intäktstillväxt-ekologisk expansion-TVL-ökning".

3⃣ Det strategiska djupet av den ekologiska kopplingen

Genom LiquidityPad-produkten har StakeStone nått ett djupgående samarbete med toppekosystem som Plume (som samlar in 10 miljoner) och Story Protocol för att förse dem med initial likviditet i kedjan.

Denna roll som "leverantör av likviditetsinfrastruktur" ger tredubbla vinster: de avgifter och mutor som betalas av kooperativa projekt ökar direkt avtalsintäkterna; Varje gång en ny kedja ansluts fångar StakeStone upp inkrementella användare och tillgångar för den kedjan.

Sammanfattningsvis bör StakeStones värderingslogik gå längre än ett enda riktmärke, och dess positionering som ett likviditetsnav med hela kedjan, hög TVL-likviditet och snöbollseffekten av ekologisk expansion utgör tillsammans ett starkt stöd för FDV på 5-1 miljard dollar.

3.2 Analys av fördelarna med projektdeltagande

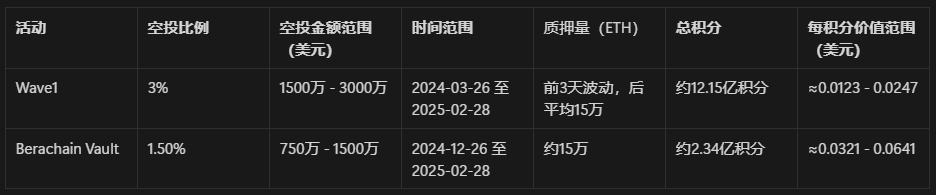

Projektet har klargjort airdrop-förhållandet, 3 % av det totala utbudet av Wave1-belöningspoolen i den första fasen av Carnival-evenemanget och 1,5 % airdrop för Berachain Vault-evenemanget.

1) Våg 1

Varaktighet: 26 mars 2024 - 28 februari 2025 (cirka 340 dagar)

Insatsstatus: För 3 dagar sedan: 342 000, 275 000, 259 000 ETH; Efter: ≈ 150 000 ETH

Poängberäkning: poäng under de första 3 dagarna: cirka 2 102 400 poäng; De återstående 337 kreditdagarna är i genomsnitt cirka 150 000 × 24 = 3 600 000 3 600 000 × 337 = 1 213 200 000 per dag

Steg 1 Totalt Poäng: 1,215,302,400

Värde per poäng:

Minst: 15 000 000 USD ÷ 1 215 302 400 USD ≈ 0,0123 USD/kredit

Maximalt: 30 000 000 USD ÷ 1 215 302 400 USD ≈ 0,0247 USD/kredit

2) Berachain valv

Händelseperiod: 26 december 2024 - 28 februari 2025 (cirka 65 dagar) Det genomsnittliga insatsbeloppet i hela etappen: ≈ 150 000 ETH

Poängberäkning: Poäng per dag: 150 000 × 24 = 3 600 000, Totalt antal poäng: 3 600 000 × 65 = 234 000 000

Värde per poäng:

Minst: 7,5 miljoner USD ÷ 234 000 000 USD ≈ 0,032 USD/kredit

Maximalt: 15 000 000 USD ÷ 234 000 000 USD≈ 0,064 USD/kredit

Ovanstående beräkning är cirka 0,0123-0,064 US-dollar / poäng i olika steg, exklusive poängmarkeringskoefficienten, du kan hänvisa till jämförelsefrågan enligt antalet poäng du har, och andra punkter har också hänvisningspunkter och några boosts, dessa små huvuden är inte beräknade för tillfället.

På grund av den genomsnittliga beräkningen och den höga osäkerheten i data är priset endast för referens, i kombination med feedback från det officiella laget, kan det övervägas att öka andelen av wave1, vilket är beroende av de tillkännagivna resultaten.

IV. Förslag till avgörande

StakeStone tillkännagav nyligen två stora uppdateringar: den samtidiga lanseringen av snapshot- och dual-token-modellen, vilket ytterligare befäster sin position som ett finansieringsnav för hela kedjan, och optimeringen av tokenomics-modellen för att förbättra hållbarheten.

I DeFi 3.0-eran är omni-chain-likviditet den centrala berättelsen, och StakeStones layout är extremt framåtblickande:

Fritt flöde av medel: Bryt ner ekologiska hinder för BTC, ETH och andra offentliga kedjetillgångar för att uppnå ett effektivt flöde över kedjan.

Uppgradering av intäktsmodell: Genom veSTO-mekanismen är användarna bundna till protokollets långsiktiga inkomst för att minska kortsiktiga spekulationer.

Förbättra den övergripande effektiviteten i branschen: avsluta "gräva och sälja"-modellen, styra likviditeten från konkurrens till synergi och förbättra kapitalutnyttjandet.

För branschen innebär projektet en framkomlig väg från likviditetsfriktion till värdeskapande. I en värld av DeFi, där likviditet är kung, bygger StakeStone den centrala finansiella infrastrukturen i kryptoindustrin.

Om det kan genomföras framgångsrikt kommer det inte bara att vara en seger för avtalet, utan också ett viktigt steg för hela branschen att mogna.

Särskild anmärkning: De olika beräkningarna i artikeln är baserade på offentlig information och rimliga antaganden, och är inte avsedda som investeringsrådgivning, fatta dina egna beslut och delta på lämpligt sätt!