StakeStones DeFi 3.0-spill: «UnionPay + Alipay» i kryptoverdenen får bransjen til å si farvel til «intern friksjon»

Forfatter: Ice Frog

I kryptoverdenen bestemmer likviditet alt, uten tilstrekkelig likviditet, uansett hvor god DeFi er, er det bare en "bakevje" og kan egentlig ikke spille sin verdi, og med den kontinuerlige utvidelsen av den offentlige kjedeøkologien har separasjonen av kapitallikviditet mellom kjeder blitt den største hindringen for utviklingen av bransjen.

StakeStone har nøyaktig truffet smertepunktet i denne bransjen, og prøver å bli "UnionPay + Alipay" i kryptoverdenen, bygge en fullkjede likviditetsinfrastruktur, la midler flyte fritt mellom ulike offentlige kjeder, og ta farvel med likviditetsdilemmaet med fragmentering, ineffektivitet og involusjon.

Det kan sies at StakeStone prøver å bygge en finansiell infrastruktur i DeFi 3.0-æraen, slik at hele blokkjedeindustrien kan ta farvel med den meningsløse kampen om likviditet og virkelig gå inn i en ny æra med fri flyt av midler.

Nedenfor prøver jeg å bruke det mest populære språket for å gi en analyse av dette prosjektet:

1. StakeStones posisjonering: en game-changer for likviditetsinfrastrukturen i hele kjeden

1.1 Smertepunkter og løsninger

Bransjens smertepunkter:

Likviditetssegmentering, enkeltinntekt og ulik avkastning i den nye gamle kjeden

Den nåværende blokkjedeoverføringen av penger på tvers av kjeder krever komplekse operasjoner og høye gebyrer, og fullkjedeteknologien er en bro for å åpne opp disse siloene, slik at penger kan flyte fritt, og du kan bruke hvilken kjede du vil;

Fra perspektivet til likviditet på tvers av kjeder er det for tiden likviditetsfragmentering på tvers av kjeder (for eksempel er det vanskelig for BTC å delta i DeFi), en enkelt inntektsstrategi (token-insentiver er ikke praktiske og uholdbare), og det er vanskelig for nye kjeder å starte kaldt. Mer generelt er det tre hovedpunkter

1⃣ Pengene sitter "fast" på en kjede og kan ikke flyttes. For eksempel kan Bitcoin bare ligge på Bitcoin-kjeden, og ETH kan bare brukes i DeFi på Ethereum-kjeden.

2⃣ Det nye kjedet brukes ikke, og det gamle kjedet er for overfylt. For eksempel, da den nye offentlige kjeden først ble lansert, var det ingen som sparte penger, og den gamle kjeden (som Ethereum) fløt over midler, men hadde lav avkastning.

3⃣ Inntjeningen er ikke bærekraftig. Mange prosjekter tiltrekker seg brukere med høye token-belønninger, og når tokenene er stoppet, trekkes midlene umiddelbart ut.

StakeStones løsning: tre kjerneprodukter for å løse hele kjedens likviditetsallokering

1⃣STONE (rentebærende ETH): Aggregert ETH-likviditet med flere kjeder og optimaliser avkastningsstrategien dynamisk.

2⃣SBTC/STONEBTC (Full-Chain BTC og Interest-Bearing BTC): Samle BTC-likviditetspoolen og aktiver DeFi-verdien til BTC.

3⃣LiquidityPad: Kobler sammen pengestrømmen mellom Ethereum og nye kjeder for å oppnå toveis verdifangst.

1.2 Unikheten til StakeStone-løsningen

Hvis vi avklarer det unike med StakeStones løsning, kan vi bruke "Alipay + UnionPay"-komplekset i kryptoverdenen som en visuell analogi.

1⃣ Erfaring på Alipay-nivå

STONE: Som Yuebao i Alipay, kan du automatisk tjene renter når du setter inn ETH, og du kan også bruke krysskjeder når som helst.

SBTC: Som et "digitalt gullkredittkort" kan BTC også tjene inntekt og kan også sveipes overalt.

2⃣ Nettverk på UnionPay-nivå

LiquidityPad kan åpne opp kapitalpoolene til alle kjeder, slik at nye kjeder raskt kan «tiltrekke seg investeringer» og gamle kjeder kan «dra til landsbygda for fattigdomsbekjempelse».

Med tillegg av de ovennevnte produktene og opplevelsene, for brukere, er det i utgangspunktet mulig å administrere pengene til alle kjeder på én konto og tjene inntekt mens du ligger; Det kan også gjøre Bitcoin til en rentebærende eiendel.

For bransjen hjelper det på den ene siden den nye kjeden med å akselerere kaldstarten, og tiltrekker seg midler med reell inntekt; På den annen side, få slutt på likviditetsborgerkrigen og intern friksjon, slik at pengene kan flyte fritt i hele kjeden, hvilken kjede er enkel å bruke.

For den nåværende valutasirkelen er likviditet livsnerven til alle produkter, og penger er døde hvis de ikke beveger seg. StakeStones fullkjedede likviditetsprotokoll gjør i hovedsak ikke annet enn å gjøre tre ting:

Reparer likviditetsrørledninger slik at aktivapooler i alle kjeder kan kobles sømløst sammen; Bygg en likviditetspumpe, slik at pengene automatisk pumpes til kjeden med høy avkastning (som den nye kjeden); Foren standarden og la eiendelene til forskjellige kjeder flyte under én standard. La pengene flyte jevnt mellom blokkjedene. Vanlige brukere kan tjene penger uten hjerne, og bransjen kan ta fullstendig farvel med fragmentert intern friksjon, som er den virkelige verdien av likviditetsfortellingen i hele kjeden.

2. Analyse av dual-token-modellen: ett arbeid, ett utbytte

StakeStone publiserte nylig en whitepaper for sin protokoll og var banebrytende for bruken av to token-modeller (sto og vesto).

Denne dual-token-modellen er verdt å analysere, siden den illustrerer prosjektets intensjon om å bruke denne modellen til å løse den nåværende DeFi-kasinomodellen og transformere den til en partnerskapsmodell, noe som kan indikere prosjektets langsiktige strategiske ambisjoner.

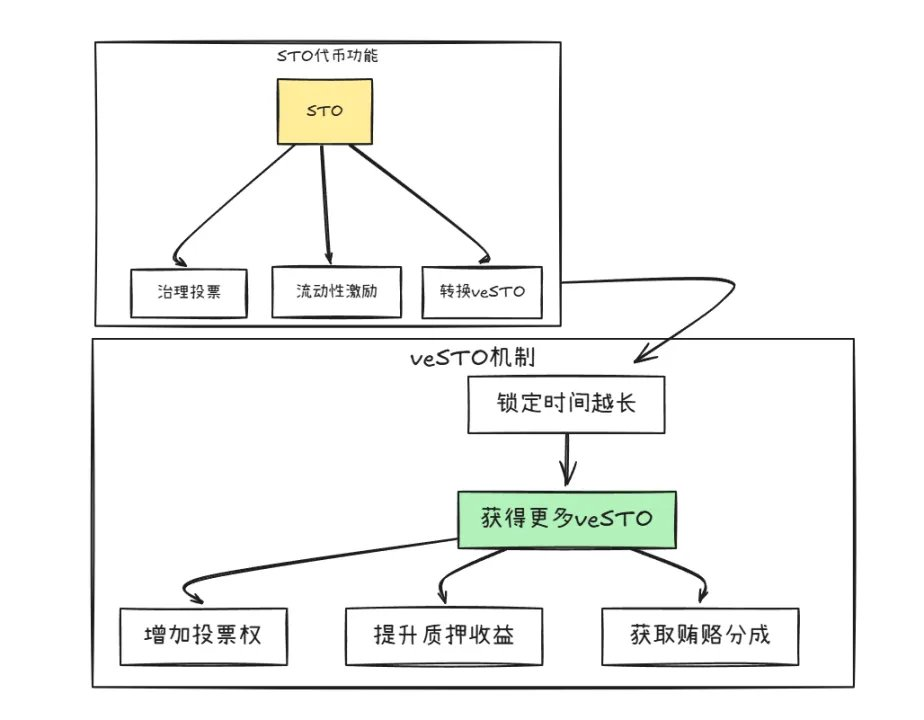

Som vist i figuren ovenfor, har de doble tokenene, STO og veSTO, en konverteringsmekanisme, men funksjonene deres er forskjellige:

1⃣STO: Token for arbeid

Hovedfunksjonen er: styringsstemme, å holde STO kan stemme for å bestemme retningen for prosjektutviklingen (for eksempel hvilken kjede som skal støttes først). Belønninger, prosjektet bruker STO-er for å belønne brukere som gir likviditet (for eksempel de som setter inn ETH for å tjene renter). Gebyrer belastes, og plattformen tar en del av hver transaksjon og distribuerer den til innehaverne med STO.

I tillegg er det spesielt verdt å nevne at selv om STO er et fungerende styringstoken, har det sin egen deflasjonsmekanisme, og andre prosjekter må kjøpe STO og brenne det hvis de ønsker å bruke likviditeten til StakeStone.

2⃣veSTO: Utbytte token

Tokenet byttes hovedsakelig mot veSTO ved å låse STO (ligner på en innskuddsperiode). Med veSTO har du automatisk tre privilegier, mer stemmerett, og du kan bestemme hvilken pool STO-belønningen skal sendes til; Mer holdinginntekt, når du sparer penger for å tjene renter, dobles veSTO-innehavernes inntekt; Det er flere muligheter til å motta røde konvolutter, og andre prosjekter vil sende "bestikkelser" til veSTO-innehavere (som å dele ETH direkte) for å tiltrekke seg midler.

I tillegg, for å forhindre å stikke av umiddelbart etter å ha holdt, er veSTO satt til 30 dager for å låse opp for å forhindre store investorer i å knuse markedet.

Denne dual-token-modellen ser ikke ut til å være komplisert, men hele designet er i utgangspunktet rettet mot de nåværende smertepunktene i bransjen.

1⃣ Tidligere løp brukere i utgangspunktet med ett skudd, og solgte tokens etter å ha tjent dem, og prisen på valutaen falt i det uendelige; Nå er det gjennom veSTO-lock-up, som indirekte ber brukere om å bytte fra spekulasjon til langsiktig flytende, og jo mer de tjener, må de låse seg inn og redusere spekulasjoner.

2⃣ Tidligere kastet prosjektteamet penger gale for å starte raskt, men ingen brukte bassenget; Nå er det veSTO-innehaverne som bestemmer hvor pengene går, med andre ord samfunnet der pengene strømmer har det siste ordet.

3⃣ Tidligere var det en ubegrenset utstedelse av prosjekttokens, og noen onde prosjektpartier ble lagt til etter eget ønske; Nå ønsker andre prosjekter å bruke StakeStones likviditet? Kjøp STO først og brenn den! Jo flere som bruker det, jo mer knappe blir STO-er.

Fra token-designet ovenfor kan intensjonen med prosjektet tydelig sees, og gjennom den smarte utformingen av token-modellen kan brukere og prosjektparter bli et interessefellesskap - jo lenger du deltar, jo mer tjener du, og du kan fortsatt være mesteren.

3. Verdsettelse og inntektspotensial: poeng, airdrops og økologisk utbytte

3.1 Analyse av prosjektvurdering

Fra perspektivet til benchmarking av sporverdsettelse, faller de nåværende toppprosjektene med likvide innsatsprotokoller som EtherFi (FDV $820 millioner) og Puffer (FDV $250 millioner) generelt i området $2-800 millioner, mens StakeStones verdsettelsesforventning (FDV $5-$1 milliard) generelt er høyere enn for lignende prosjekter. Denne premiumlogikken stammer fra tre kjernestøtter:

1⃣ Knapphet premium for posisjonering i hele kjeden

StakeStone er ikke en tradisjonell innsatsprotokoll med én kjede, men den første protokollen som foreslår en likviditetsinfrastruktur i hele kjeden. Sammenlignet med Renzo og Puffer, som er vertikalt underdelt, dekker forretningslogikken deres tre hovedscenarier: ETH-staking, BTC rentebærende eiendeler og likviditetsaggregering på tvers av kjeder, som tilsvarer benchmarking av LRT, BTC-Fi og krysskjedebroer samtidig.

Ved å horisontalt sammenligne LayerZero (en fullkjedeinteroperabilitetsprotokoll med en verdsettelse på 3 milliarder dollar), fokuserer StakeStone på den differensierte veien for kapitaleffektivitetsoptimalisering, og styrker verdsettelsesfantasien ytterligere.

2⃣TVL-drevet grunnleggende hard kraft

Per nå har de totale sikkerhetsmidlene (TVL) på StakeStone-kjeden oversteget 700 millioner dollar, og høy likviditet betyr høy markedsgjenkjenning, tilstrekkelig likviditet og kan ofte gi høyere verdivurderinger.

Spesielt, på grunn av sin dual-token-modell, kan den gi en betydelig inntektsmultiplikatoreffekt: protokollavgiften og bestikkelsesinntektene er direkte knyttet til TVL, og danner et svinghjul for "inntektsvekst-økologisk ekspansjon-TVL-økning".

3⃣ Den strategiske dybden av økologisk kobling

Gjennom LiquidityPad-produktet har StakeStone oppnådd et dyptgående samarbeid med toppøkosystemer som Plume (samler inn 10 millioner) og Story Protocol for å gi dem innledende likviditet på kjeden.

Denne rollen som "leverandør av likviditetsinfrastruktur" gir tredoble gevinster: gebyrene og bestikkelsene som betales av samarbeidsprosjekter øker avtaleinntektene direkte; Hver gang en ny kjede kobles til, fanger StakeStone opp inkrementelle brukere og eiendeler for den kjeden.

For å oppsummere bør StakeStones verdsettelseslogikk gå utover en enkeltsporet referanseindeks, og dens posisjonering som et fullkjedet likviditetsknutepunkt, høy TVL-likviditet og snøballeffekten av økologisk ekspansjon utgjør til sammen en sterk støtte for FDV på 5-1 milliard dollar.

3.2 Analyse av gevinster av prosjektdeltakelse

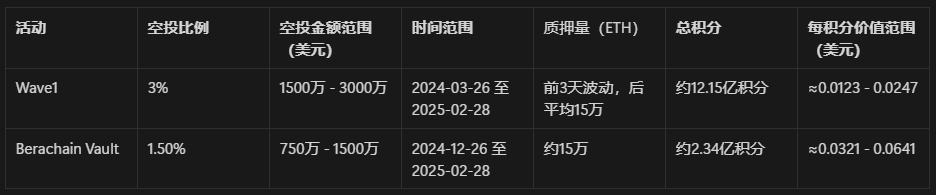

Prosjektet har avklart airdrop-forholdet, 3 % av den totale forsyningen av Wave1-belønningspoolen i den første fasen av karnevalsarrangementet, og 1,5 % airdrop for Berachain Vault-arrangementet.

1) Bølge 1

Varighet: 26 mars 2024 - 28 februar 2025 (ca. 340 dager)

Staking-status: 3 dager siden: 342 000, 275 000, 259 000 ETH; Etter: ≈ 150 000 ETH

Poengberegning: poeng de første 3 dagene: ca 2 102 400 poeng; De resterende 337 dagene med studiepoeng er i gjennomsnitt ca. 150 000 × 24 = 3 600 000 3 600 000 × 337 = 1 213 200 000 per dag

Trinn 1 Totalt antall poeng: 1 215 302 400

Verdi per poeng:

Minimum: $15 000 000 ÷ $1 215 302 400 ≈ $0,0123/kreditt

Maksimum: $ 30 000 000 ÷ $ 1 215 302 400 ≈ $ 0,0247 / kreditt

2) Berachain hvelv

Hendelsesperiode: 26 desember 2024 - 28 februar 2025 (ca. 65 dager) Gjennomsnittlig innsatsbeløp i hele etappen: ≈ 150 000 ETH

Poengberegning: Poeng per dag: 150 000 × 24 = 3 600 000, Totalt antall poeng: 3 600 000 × 65 = 234 000 000

Verdi per poeng:

Minimum: 7,5 millioner USD ÷ 234 000 000 USD ≈ 0,032 USD/kreditt

Maksimum: $15 000 000 ÷ $234 000 000≈ $0,064/kreditt

Beregningen ovenfor er omtrent 0,0123-0,064 amerikanske dollar / poeng i forskjellige stadier, unntatt poengpåslagskoeffisienten, du kan referere til sammenligningsspørringen i henhold til antall poeng du har, og andre poeng har også henvisningspoeng og noen boosts, disse små hodene beregnes ikke foreløpig.

På grunn av den gjennomsnittlige beregningen og den høye usikkerheten til dataene, er prisen kun for referanse, kombinert med tilbakemeldinger fra det offisielle teamet, kan det vurderes å øke andelen av bølge1, som er underlagt de annonserte resultatene.

IV. Konklusjon

StakeStone kunngjorde nylig to store oppdateringer: den samtidige lanseringen av øyeblikksbilde- og dual-token-modellen, som ytterligere sementerer sin posisjon som et fullkjedefinansieringsknutepunkt, og optimalisering av tokenomics-modellen for å forbedre bærekraften.

I DeFi 3.0-æraen er omni-kjedelikviditet kjernefortellingen, og StakeStones layout er ekstremt fremtidsrettet:

Fri flyt av midler: Bryt ned økologiske barrierer for BTC, ETH og andre offentlige kjedeeiendeler for å oppnå effektiv flyt på tvers av kjeder.

Oppgradering av inntektsmodell: Gjennom veSTO-mekanismen er brukere bundet til den langsiktige inntekten til protokollen for å redusere kortsiktig spekulasjon.

Forbedre den generelle effektiviteten i bransjen: avslutte "grave og selge"-modellen, veilede likviditet fra konkurranse til synergi og forbedre kapitalutnyttelsen.

For industrien gir prosjektet en levedyktig vei fra likviditetsfriksjon til verdiskaping. I DeFi-verdenen, hvor likviditet er konge, bygger StakeStone den finansielle kjerneinfrastrukturen til kryptoindustrien.

Hvis det kan lykkes med å implementere, vil dette ikke bare være en seier for avtalen, men også et viktig skritt for hele bransjen til å modnes.

Spesiell merknad: De ulike beregningene i artikkelen er basert på offentlig informasjon og rimelige forutsetninger, og er ikke ment som investeringsråd, vennligst ta dine egne beslutninger og delta etter behov!