Гра в DeFi 3.0 від StakeStone: «UnionPay + Alipay» у криптосвіті змушує індустрію попрощатися з «внутрішніми тертями»

Автор: Крижана жаба

У криптосвіті ліквідність визначає все, без достатньої ліквідності, яким би хорошим не був DeFi, він є лише «глухим кутом» і не може по-справжньому зіграти свою вартість, а з безперервним розширенням екології публічних ланцюгів розподіл ліквідності капіталу між ланцюгами став найбільшою перешкодою для розвитку галузі.

StakeStone точно влучив у больову точку цієї галузі, намагаючись стати «UnionPay + Alipay» у криптосвіті, побудувавши повноланцюгову інфраструктуру ліквідності, дозволяючи коштам вільно переміщатися між різними публічними ланцюгами та попрощавшись із дилемою ліквідності, яка полягає в фрагментації, неефективності та інволюції.

Можна сказати, що StakeStone намагається побудувати фінансову інфраструктуру в епоху DeFi 3.0, щоб вся блокчейн-індустрія змогла попрощатися з безглуздою битвою за ліквідність і по-справжньому вступити в нову еру вільного потоку коштів.

Нижче я намагаюся використовувати найбільш популярну мову для аналізу цього проекту:

1. Позиціонування StakeStone: кардинальна зміна для інфраструктури ліквідності всього ланцюга

1.1 Больові точки та рішення

Больові точки галузі:

Сегментація ліквідності, єдиний дохід та різна прибутковість нового старого ланцюга

Нинішній крос-чейн переказ грошей на блокчейні вимагає складних операцій і високих комісій, а технологія повного ланцюга є мостом для відкриття цих розрізненостей, щоб гроші могли вільно текти, і ви могли використовувати будь-який ланцюг, який хочете;

З точки зору крос-чейн ліквідності, в даний час існує фрагментація крос-чейн ліквідності (наприклад, BTC складно брати участь в DeFi), єдина стратегія доходу (стимули токенів не є практичними і нестійкими), а ланцюгам, що розвиваються, важко почати з холоду. У більш загальному плані можна виділити три основні моменти

1⃣ Гроші «застрягли» на ланцюжку і їх не можна перемістити. Наприклад, Bitcoin може лежати лише в ланцюжку Bitcoin, а ETH може використовуватися лише в DeFi у ланцюжку Ethereum.

2⃣ Новий ланцюг не використовується, а старий ланцюг занадто переповнений. Наприклад, коли новий публічний ланцюг був вперше запущений, ніхто не економив гроші, а старий ланцюг (наприклад, Ethereum) переповнював кошти, але мав низьку прибутковість.

3⃣ Заробітки нестабільні. Багато проектів приваблюють користувачів високими винагородами у вигляді токенів, і як тільки токени зупиняються, кошти відразу ж виводяться.

Рішення StakeStone: три основні продукти для вирішення проблеми повного розподілу ліквідності ланцюга

1⃣STONE (відсоткові ETH): об'єднуйте багатоланцюгову ліквідність ETH і динамічно оптимізуйте стратегію прибутковості.

2⃣SBTC/STONEBTC (повноланцюгові BTC та BTC, що приносять відсотки): об'єднайте пул ліквідності BTC та активуйте DeFi-вартість BTC.

3⃣LiquidityPad: пов'язує потік коштів між Ethereum і новими ланцюгами для досягнення двостороннього отримання вартості.

1.2 Унікальність рішення StakeStone

Якщо уточнити унікальність рішення StakeStone, то можна використовувати комплекс «Alipay + UnionPay» у криптосвіті як візуальну аналогію.

1⃣ Досвід роботи на рівні Alipay

STONE: Як і Yuebao в Alipay, ви можете автоматично отримувати відсотки, коли вносите ETH, а також можете витрачати крос-чейн у будь-який час.

SBTC: Як і «кредитна картка з цифровим золотом», BTC також може приносити дохід, і його також можна проводити всюди.

2⃣ Мережа рівня UnionPay

LiquidityPad може відкрити пули капіталу всіх ланцюгів, щоб нові мережі могли швидко «залучити інвестиції», а старі мережі могли «піти в сільську місцевість для подолання бідності».

З додаванням вищезазначених продуктів і досвіду, для користувачів в основному можна керувати грошима всіх мереж на одному рахунку та отримувати дохід лежачи; Це також може зробити біткойн активом, що приносить відсотки.

Для галузі, з одного боку, це допомагає новій мережі прискорити холодний старт, і залучає кошти з реальним доходом; З іншого боку, покласти край ліквідності громадянської війни і внутрішнім тертям, щоб гроші могли вільно текти по всьому ланцюжку, який ланцюжок зручний у використанні.

Для нинішнього валютного кола ліквідність є джерелом життєвої сили всіх продуктів, а гроші мертві, якщо вони не рухаються. Повноланцюговий протокол ліквідності StakeStone, по суті, не робить нічого, крім трьох речей:

Відремонтуйте трубопроводи ліквідності, щоб пули активів усіх ланцюгів могли бути безперешкодно пов'язані; Побудуйте насос ліквідності, щоб гроші автоматично перекачувалися в ланцюжок з високою прибутковістю (наприклад, новий ланцюжок); Уніфікуйте стандарт і дозвольте активам різних ланцюгів обтікати під одним стандартом. Дозвольте грошам безперешкодно перетікати між блокчейнами. Звичайні користувачі можуть отримувати дохід без мізків, а індустрія може повністю попрощатися з фрагментованим внутрішнім тертям, що і є справжньою цінністю наративу про ліквідність повного ланцюга.

2. Аналіз моделі двох токенів: одна робота, одна дивіденди

Нещодавно StakeStone опублікував технічний документ для свого протоколу та став піонером у використанні двох моделей токенів (STO та VESTO).

Ця модель з двома токенами заслуговує на увагу, оскільки вона уособлює намір проєкту використовувати цю модель для вирішення поточної моделі казино DeFi та перетворення її на модель партнерства, що може вказувати на довгострокові стратегічні амбіції проєкту.

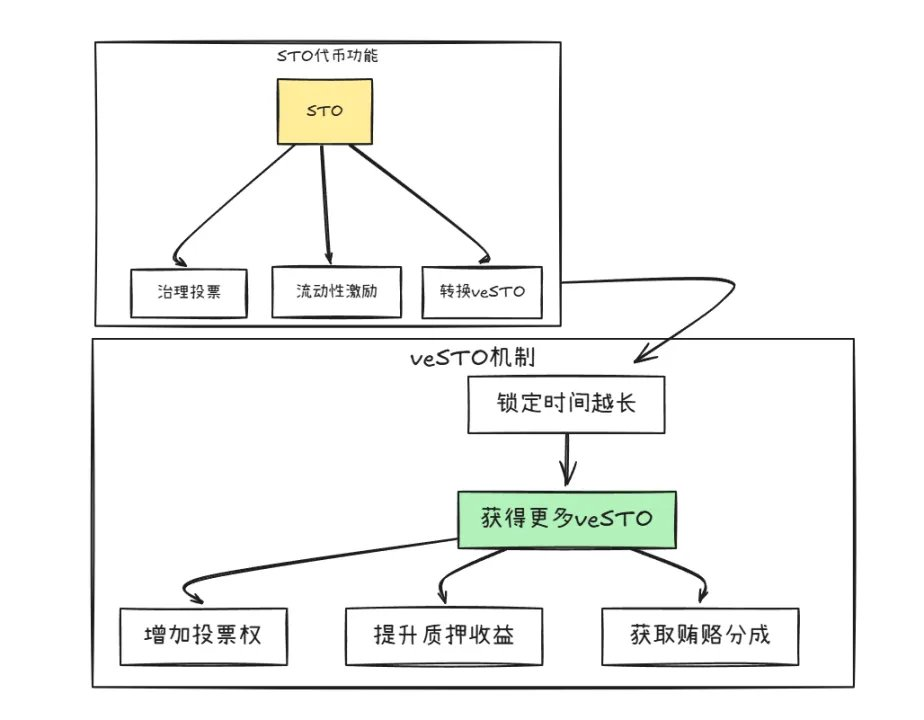

Як показано на малюнку вище, подвійні токени, STO і veSTO, мають механізм конвертації, але їх функції відрізняються:

1⃣STO: Токен для роботи

Основна функція є: голосування за керівництво, проведення STO може голосувати для визначення напрямку розвитку проекту (наприклад, який ланцюжок підтримувати в першу чергу). Rewards, проєкт використовує STO для винагороди користувачів, які надають ліквідність (наприклад, тих, хто вносить ETH для отримання відсотків). Стягуються комісії, і платформа бере частину кожної транзакції та розподіляє її між власниками за допомогою STO.

Крім того, особливо варто згадати, що хоча STO є робочим токеном управління, він має власний дефляційний механізм, і інші проєкти повинні купувати STO та спалювати його, якщо хочуть використовувати ліквідність StakeStone.

2⃣veSTO: Токен дивідендів

В основному токен обмінюється на veSTO шляхом блокування STO (аналогічно періоду депозиту). З veSTO ви автоматично отримуєте три привілеї, більше права голосу, і ви можете вирішити, в який пул буде відправлена винагорода STO; Більший дохід від утримання, при відкладанні грошей для отримання відсотків дохід власників veSTO збільшується вдвічі; З'явилося більше можливостей отримувати червоні конверти, а інші проєкти надсилатимуть «хабарі» власникам veSTO (наприклад, безпосередньо ділять ETH) з метою залучення коштів.

Крім того, щоб запобігти втечі відразу після утримання, veSTO встановлено на 30 днів для розблокування, щоб не дати великим інвесторам розбити ринок.

Ця модель з двома токенами не здається складною, але весь дизайн в основному спрямований на поточні больові точки галузі.

1⃣ Раніше користувачі в основному бігали одним пострілом, а продавали токени після того, як їх заробили, і ціна валюти нескінченно падала; Тепер це відбувається через блокування veSTO, яке опосередковано спонукає користувачів переходити від спекуляцій до довгострокового плаваючого, і чим більше вони заробляють, тим більше їм доводиться блокуватися та зменшувати спекуляції.

2⃣ У минулому команда проекту кидала гроші з розуму, щоб швидко стартувати, але басейном ніхто не користувався; Тепер саме власники veSTO вирішують, куди йдуть гроші, іншими словами, останнє слово залишається за спільнотою, куди надходять гроші.

3⃣ У минулому існувала необмежена емісія токенів проєкту, а деякі злі вечірки проєктів додавалися за бажанням; Тепер інші проєкти хочуть використовувати ліквідність StakeStone? Спочатку купіть STO і спаліть його! Чим більше люди ним користуються, тим дефіцитнішими стають СТО.

З наведеного вище дизайну токена можна чітко побачити намір проекту, а завдяки розумному дизайну моделі токена, користувачі та учасники проекту можуть стати спільнотою за інтересами - чим довше ви берете участь, тим більше ви заробляєте, і ви все ще можете бути господарем.

3. Оцінка та потенційний дохід: бали, аірдропи та екологічні дивіденди

3.1 Аналіз оцінки проекту

З точки зору бенчмаркінгу оцінки трас, поточні топові проекти протоколів ліквідного стейкінгу, такі як EtherFi (FDV $820 млн) і Puffer (FDV $250 млн), зазвичай знаходяться в діапазоні $2-800 млн, тоді як очікування оцінки StakeStone (FDV $5-$1 млрд) зазвичай вище, ніж у аналогічних проєктів. Ця преміальна логіка випливає з трьох основних підтримок:

1⃣ Премія дефіциту для позиціонування всього ланцюга

StakeStone — це не традиційний одноланцюговий протокол стейкінгу, а перший протокол, який пропонує повноланцюгову інфраструктуру ліквідності. У порівнянні з Renzo і Puffer, які розділені по вертикалі, їх бізнес-логіка охоплює три основні сценарії: стейкінг ETH, процентні активи BTC і крос-чейн агрегація ліквідності, що еквівалентно порівняльному аналізу LRT, BTC-Fi і кросчейн мостам одночасно.

Горизонтально порівнюючи LayerZero (протокол взаємодії з повним ланцюгом з оцінкою в 3 мільярди доларів), StakeStone зосереджується на диференційованому шляху оптимізації ефективності капіталу, ще більше зміцнюючи свою уяву щодо оцінки.

2⃣Базова жорстка сила на основі TVL

На даний момент загальні активи застави (TVL) у ланцюжку StakeStone перевищили 700 мільйонів доларів, а висока ліквідність означає високу впізнаваність ринку, достатню ліквідність і часто може давати вищі оцінки.

Зокрема, завдяки своїй моделі з подвійним токеном він може принести значний мультиплікативний ефект доходу: комісія протоколу та дохід від хабарництва безпосередньо пов'язані з TVL, формуючи маховик «зростання доходів-екологічна експансія-зростання TVL».

3⃣ Стратегічна глибина екологічного зв'язку

Завдяки продукту LiquidityPad StakeStone досяг поглибленої співпраці з провідними екосистемами, такими як Plume (збирає 10 мільйонів) і Story Protocol, щоб надати їм початкову ліквідність у мережі.

Ця роль «постачальника інфраструктури ліквідності» приносить потрійний прибуток: гонорари та хабарі, що сплачуються кооперативними проектами, безпосередньо збільшують дохід від угоди; Щоразу, коли підключається новий ланцюг, StakeStone захоплює додаткових користувачів і активи для цього ланцюга.

Підводячи підсумок, можна сказати, що логіка оцінки StakeStone повинна виходити за рамки одного трекового орієнтиру, а його позиціонування як центру ліквідності повного ланцюга, висока ліквідність TVL і ефект снігової кулі від екологічної експансії разом складають потужну підтримку FDV у розмірі 5-1 мільярда доларів.

3.2 Аналіз переваг участі в проекті

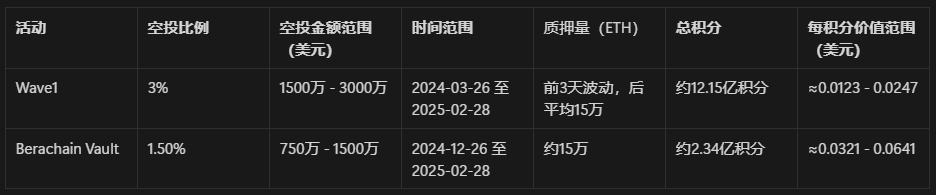

Проєкт уточнив коефіцієнт аірдропів, 3% від загальної пропозиції пулу винагород Wave1 на першому етапі події Carnival і 1,5% аірдропу для події Berachain Vault.

1) Хвиля 1

Тривалість: 26 березня 2024 - 28 лютого 2025 (близько 340 днів)

Статус стейкінгу: 3 дні тому: 342 000, 275 000, 259 000 ETH; Після: ≈ 150 000 ETH

Підрахунок балів: бали за перші 3 дні: близько 2 102 400 балів; Решта 337 днів кредитів в середньому складають приблизно 150 000 × 24 = 3 600 000 3 600 000 × 337 = 1 213 200 000 в день

Етап 1 Загальна кількість балів: 1,215,302,400

Значення за бал:

Мінімум: $15,000,000 ÷ $1,215,302,400 ≈ $0.0123/кредит

Максимальна: $30 000 000 ÷ $1 215 302 400 ≈ $0,0247/кредит

2) Сховище Berachain

Період події: 26 грудня 2024 року - 28 лютого 2025 року (близько 65 днів) Середня сума стейкінгу за весь етап: ≈ 150 000 ETH

Розрахунок балів: Балів за день: 150 000 × 24 = 3 600 000, Всього балів: 3 600 000 × 65 = 234 000 000

Значення за бал:

Мінімум: $7,5 млн ÷ $234 000 000 ≈ $0,032/кредит

Максимально: $15 000 000 ÷ $234 000 000≈ $0,064/кредит

Наведений вище розрахунок це близько 0,0123-0,064 долара США / пункту на різних етапах, без урахування коефіцієнта націнки балів, ви можете звернутися до порівняльного запиту за кількістю балів, а в інших точках також є реферальні бали і якісь бусти, ці маленькі голови поки не розраховуються.

У зв'язку з усередненим розрахунком і високою невизначеністю даних, ціна вказана виключно для довідки, в поєднанні з відгуками офіційної команди може бути розглянута можливість збільшення частки хвилі1, яка залежить від оголошених результатів.

IV. Висновок

Нещодавно StakeStone оголосив про два великі оновлення: одночасний запуск моделі знімка та подвійного токена, що ще більше зміцнить свою позицію як центру фінансування повного ланцюга, а також оптимізацію моделі токеноміки для підвищення стійкості.

В епоху DeFi 3.0 омнічейн ліквідність є основним наративом, а структура StakeStone надзвичайно далекоглядна:

Вільний потік коштів: зруйнуйте екологічні бар'єри для BTC, ETH та інших активів публічного ланцюга, щоб досягти ефективного крос-чейн потоку.

Оновлення моделі доходу: За допомогою механізму veSTO користувачі прив'язані до довгострокового доходу протоколу, щоб зменшити короткострокові спекуляції.

Підвищення загальної ефективності галузі: припинення моделі «копання та продаж», спрямування ліквідності від конкуренції до синергії та покращення використання капіталу.

Для галузі проєкт забезпечує реальний шлях від тертя ліквідності до створення вартості. У світі DeFi, де ліквідність є головною, StakeStone будує основну фінансову інфраструктуру криптоіндустрії.

Якщо його вдасться успішно реалізувати, це буде не лише перемогою угоди, а й важливим кроком для дозрівання всієї галузі.

Особлива примітка: Різні розрахунки в статті базуються на публічній інформації та обґрунтованих припущеннях, і не призначені для інвестиційної поради, будь ласка, приймайте власні рішення та беріть участь у міру необхідності!