Hra DeFi 3.0 společnosti StakeStone: "UnionPay + Alipay" v kryptosvětě nutí průmysl rozloučit se s "vnitřními třenicemi"

Autor: Ledová žába

V kryptosvětě určuje vše likvidita, bez dostatečné likvidity, bez ohledu na to, jak dobré DeFi je, je to jen "stojatá voda" a nemůže skutečně hrát svou hodnotu a s neustálým rozšiřováním ekologie veřejných řetězců se oddělení kapitálové likvidity mezi řetězci stalo největší překážkou rozvoje odvětví.

StakeStone přesně zasáhl bolestivý bod tohoto odvětví a pokusil se stát "UnionPay + Alipay" kryptosvěta, vybudoval infrastrukturu likvidity celého řetězce, umožnil volný tok finančních prostředků mezi různými veřejnými řetězci a rozloučil se s dilematem likvidity fragmentace, neefektivity a involuce.

Dá se říci, že StakeStone se snaží vybudovat finanční infrastrukturu v éře DeFi 3.0, aby se celý blockchainový průmysl mohl rozloučit s nesmyslnou bitvou o likviditu a skutečně vstoupit do nové éry volného toku finančních prostředků.

Níže se pokusím použít nejpopulárnější jazyk k analýze tohoto projektu:

1. Pozice StakeStone: změna hry pro infrastrukturu likvidity celého řetězce

1.1 Bolestivé body a řešení

Bolestivé body odvětví:

Segmentace likvidity, jednotlivé příjmy a různé výnosy nového starého řetězce

Současný blockchainový cross-chain převod peněz vyžaduje složité operace a vysoké poplatky a technologie full-chain je mostem k otevření těchto sil, takže peníze mohou volně proudit a vy můžete použít jakýkoli řetězec, který chcete;

Z hlediska likvidity napříč řetězci v současné době dochází k fragmentaci likvidity napříč řetězci (například pro BTC je obtížné účastnit se DeFi), jednotné příjmové strategii (tokenové pobídky nejsou praktické a neudržitelné) a pro nově vznikající řetězce je obtížné začít chladně. Obecněji řečeno, existují tři hlavní body

1⃣ Peníze jsou "zaseknuté" na řetězu a nelze s nimi pohnout. Například Bitcoin může ležet pouze v bitcoinovém řetězci a ETH lze použít pouze v DeFi na řetězci Ethereum.

2⃣ Nový řetězec se nepoužívá a starý řetězec je příliš přeplněný. Když byl například poprvé spuštěn nový veřejný blockchain, nikdo nešetřil peníze a starý řetězec (například Ethereum) přetékal prostředky, ale měl nízké výnosy.

3⃣ Zisky jsou neudržitelné. Mnoho projektů přitahuje uživatele vysokými odměnami za tokeny, a jakmile jsou tokeny zastaveny, prostředky jsou okamžitě staženy.

Řešení StakeStone: tři základní produkty pro řešení alokace likvidity celého řetězce

1⃣STONE (úročené ETH): Agregujte víceřetězcovou likviditu ETH a dynamicky optimalizujte výnosovou strategii.

2⃣SBTC/STONEBTC (BTC s plným řetězcem a úročené BTC): Sjednoťte pool likvidity BTC a aktivujte hodnotu DeFi BTC.

3⃣LiquidityPad: Propojuje tok finančních prostředků mezi Ethereem a nově vznikajícími řetězci, aby bylo dosaženo obousměrného zachycení hodnoty.

1.2 Jedinečnost řešení StakeStone

Pokud si ujasníme jedinečnost řešení StakeStone, můžeme jako vizuální analogii použít komplex "Alipay + UnionPay" v kryptosvětě.

1⃣ Zkušenosti na úrovni Alipay

KÁMEN: Stejně jako Yuebao v Alipay můžete při vkladu ETH automaticky získat úroky a kdykoli můžete také utrácet napříč řetězci.

SBTC: Stejně jako "digitální zlatá kreditní karta" může BTC také vydělávat příjmy a lze jej také všude přejíždět.

2⃣ Síť na úrovni UnionPay

LiquidityPad může otevřít kapitálové pooly všech řetězců, takže nové řetězce mohou rychle "přilákat investice" a staré řetězce mohou "jít na venkov za zmírněním chudoby".

S přidáním výše uvedených produktů a zkušeností je pro uživatele v podstatě možné spravovat peníze všech řetězců na jednom účtu a vydělávat vleže Může také učinit z Bitcoinu úročené aktivum.

Pro průmysl to na jedné straně pomáhá novému řetězci urychlit studený start a přitahuje fondy s reálným příjmem; Na druhou stranu ukončit likviditní občanskou válku a vnitřní třenice, aby peníze mohly volně proudit v celém řetězci, který řetězec je snadno použitelný.

Pro současný měnový kruh je likvidita životodárnou mízou všech produktů a peníze jsou mrtvé, pokud se nehýbou. Protokol likvidity celého řetězce StakeStone v podstatě nedělá nic jiného, než že dělá tři věci:

Opravte potrubí likvidity tak, aby bylo možné bezproblémově propojit pooly aktiv všech řetězců; Vybudujte pumpu na likviditu, aby byly peníze automaticky pumpovány do řetězce s vysokými výnosy (jako je nový řetězec); Sjednoťte standard a nechte aktiva různých řetězců plynout pod jedním standardem. Nechte peníze plynule proudit mezi blockchainy. Běžní uživatelé mohou vydělávat bez mozku a odvětví se může zcela rozloučit s roztříštěným vnitřním třením, což je skutečná hodnota příběhu o likviditě celého řetězce.

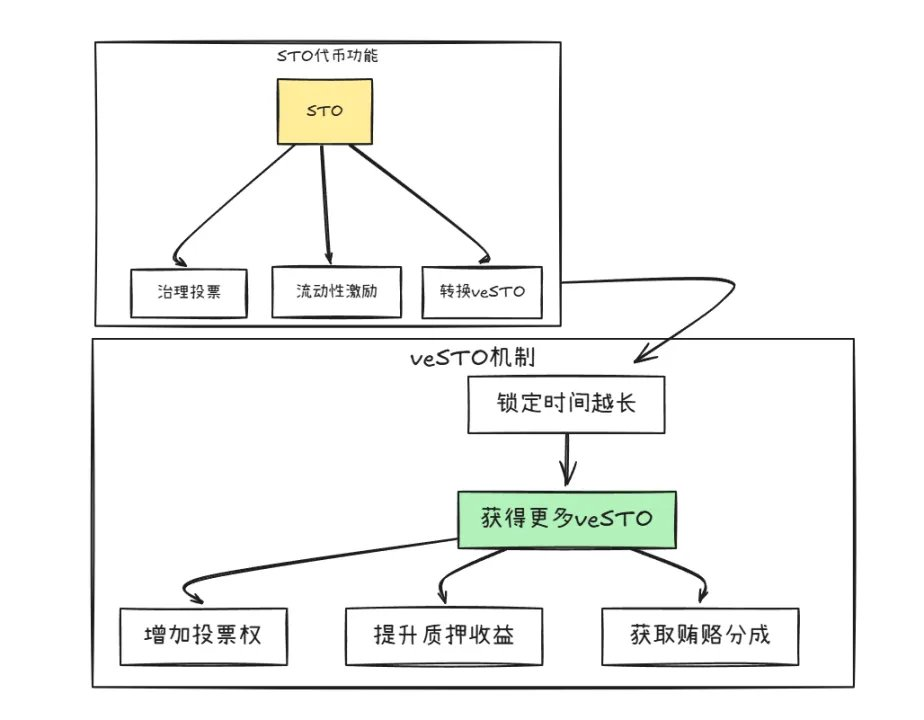

2. Analýza modelu s duálním tokenem: jedna práce, jedna dividenda

Společnost StakeStone nedávno zveřejnila whitepaper pro svůj protokol a byla průkopníkem v používání dvou modelů tokenů (sto a vesto).

Tento model se dvěma tokeny stojí za analýzu, protože ztělesňuje záměr projektu použít tento model k vyřešení současného modelu kasina DeFi a transformovat jej na model partnerství, což může naznačovat dlouhodobé strategické ambice projektu.

Jak je znázorněno na obrázku výše, duální tokeny, STO a veSTO, mají konverzní mechanismus, ale jejich funkce jsou odlišné:

1⃣STO: Token pro práci

Hlavní funkcí je: hlasování o správě, držení STO může hlasovat a určovat směr vývoje projektu (například který řetězec podpořit jako první). Odměny, projekt využívá STO k odměňování uživatelů, kteří poskytují likviditu (například těch, kteří vkládají ETH, aby získali úrok). Jsou účtovány poplatky a platforma si bere podíl z každé transakce a rozděluje ji držitelům pomocí STO.

Kromě toho stojí za zmínku zejména to, že ačkoli je STO funkční governance token, má svůj vlastní deflační mechanismus a ostatní projekty musí STO koupit a spálit, pokud chtějí využít likviditu StakeStone.

2⃣veSTO: Dividendový token

Token se za veSTO směňuje především uzamčením STO (podobně jako u období vkladu). S veSTO máte automaticky tři privilegia, větší hlasovací právo a můžete se rozhodnout, do kterého fondu bude odměna STO odeslána; Větší příjem z držení, když spořite peníze na úroky, příjem držitelů veSTO se zdvojnásobí; Existuje více příležitostí k získání červených obálek a další projekty budou posílat "úplatky" držitelům veSTO (například přímé dělení ETH), aby přilákaly finanční prostředky.

Kromě toho, aby se zabránilo útěku ihned po držení, je veSTO nastaveno na 30 dní na odemčení, aby se zabránilo velkým investorům rozbít trh.

Tento model se dvěma tokeny se nezdá být složitý, ale celý design je v podstatě zaměřen na současné bolestivé body odvětví.

1⃣ V minulosti uživatelé v podstatě běželi jednou ranou a po jejich vydělání prodávali tokeny a cena měny nekonečně klesala; Nyní je to prostřednictvím uzamčení veSTO, které nepřímo vybízí uživatele k přechodu ze spekulací na dlouhodobé plovoucí obchodování, a čím více vydělávají, musí se uzamknout a omezit spekulace.

2⃣ V minulosti projektový tým vyhazoval peníze šíleně, aby mohl rychle začít, ale nikdo nevyužil bazén; Nyní jsou to držitelé veSTO, kteří rozhodují o tom, kam peníze půjdou, jinými slovy, komunita, kam peníze proudí, má poslední slovo.

3⃣ V minulosti existovalo neomezené vydávání projektových tokenů a některé zlé projektové strany byly přidávány podle libosti; Nyní chtějí likviditu StakeStone využít i jiné projekty? Kupte si STO jako první a spalte to! Čím více lidí jej používá, tím vzácnější se STO stávají.

Z výše uvedeného návrhu tokenu je jasně patrný záměr projektu a díky chytrému návrhu modelu tokenu se uživatelé a strany projektu mohou stát zájmovou komunitou - čím déle se účastníte, tím více vyděláváte a stále můžete být pánem.

3. Ocenění a výnosový potenciál: body, airdropy a ekologické dividendy

3.1 Analýza ocenění projektu

Z pohledu srovnávacího oceňování se současné špičkové projekty likvidních sázkových protokolů, jako jsou EtherFi (FDV 820 milionů USD) a Puffer (FDV 250 milionů USD), obecně pohybují v rozmezí 2-800 milionů USD, zatímco očekávání ocenění StakeStone (FDV 5-1 miliarda USD) je obecně vyšší než u podobných projektů. Tato prémiová logika vychází ze tří základních podpor:

1⃣ Prémie za nedostatek pro umístění v celém řetězci

StakeStone není tradiční jednořetězcový sázkový protokol, ale první protokol, který navrhuje infrastrukturu likvidity celého řetězce. Ve srovnání s Renzem a Pufferem, které jsou vertikálně rozděleny, jejich obchodní logika pokrývá tři hlavní scénáře: sázky ETH, úročená aktiva BTC a agregaci likvidity napříč řetězci, což je ekvivalentní srovnávání LRT, BTC-Fi a cross-chain mostů současně.

Při horizontálním srovnání LayerZero (protokol interoperability s celým řetězcem s oceněním 3 miliardy dolarů) se společnost StakeStone zaměřuje na diferencovanou cestu optimalizace kapitálové efektivity, což dále posiluje její představivost při oceňování.

2⃣Fundamentální tvrdá síla poháněná TVL

K dnešnímu dni celková kolaterální aktiva (TVL) v řetězci StakeStone přesáhla 700 milionů USD a vysoká likvidita znamená vysoké uznání trhu, dostatečnou likviditu a často může poskytnout vyšší ocenění.

Zejména díky svému modelu se dvěma tokeny může přinést významný efekt multiplikátoru výnosů: poplatek za protokol a příjmy z úplatků jsou přímo spojeny s TVL, což tvoří setrvačník "růst tržeb-ekologická expanze-růst TVL".

3⃣ Strategická hloubka ekologických vazeb

Prostřednictvím produktu LiquidityPad dosáhla společnost StakeStone hluboké spolupráce se špičkovými ekosystémy, jako jsou Plume (získal 10 milionů) a Story Protocol, aby jim poskytl počáteční likviditu v řetězci.

Tato role "poskytovatele likviditní infrastruktury" přináší trojí výhody: poplatky a úplatky placené spolupracujícími projekty přímo zvyšují výnosy z dohody; Pokaždé, když je připojen nový řetězec, StakeStone zachycuje přírůstkové uživatele a aktiva pro tento řetězec.

Abychom to shrnuli, logika ocenění společnosti StakeStone by měla jít nad rámec jediného benchmarku a její umístění jako centra likvidity celého řetězce, vysoká likvidita TVL a efekt sněhové koule ekologické expanze společně představují silnou podporu pro FDV ve výši 5-1 miliardy dolarů.

3.2 Analýza přínosů účasti na projektu

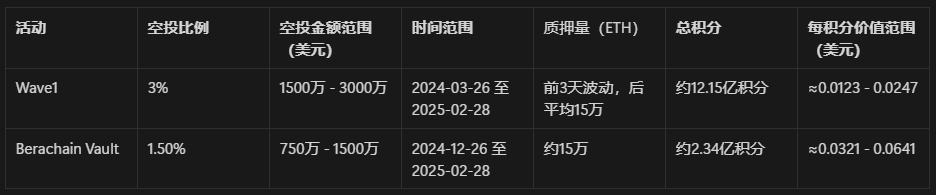

Projekt vyjasnil poměr výsadků, 3 % z celkové nabídky fondu odměn Wave1 v první fázi karnevalové akce a 1,5 % výsadku pro událost Berachain Vault.

1) Vlna1

Doba trvání: 26. března 2024 - 28. února 2025 (přibližně 340 dní)

Stav sázek: před 3 dny: 342,000, 275,000, 259,000 ETH; Po: ≈ 150 000 ETH

Výpočet bodů: body za první 3 dny: přibližně 2 102 400 bodů; Zbývajících 337 dní kreditů je v průměru přibližně 150 000 × 24 = 3 600 000 3 600 000 × 337 = 1 213 200 000 za den

Celkový počet bodů 1. fáze: 1,215,302,400

Hodnota za bod:

Minimálně: 15 000 000 $ ÷ 1 215 302 400 $ ≈ 0,0123 $/kredit

Maximálně: $30,000,000 ÷ $1,215,302,400 ≈ $0,0247/kredit

2) Trezor Berachain

Období události: 26. prosince 2024 - 28. února 2025 (přibližně 65 dní) Průměrná výše sázky v celé fázi: ≈ 150 000 ETH

Výpočet bodů: Body za den: 150,000 × 24 = 3,600,000, Celkový počet bodů: 3,600,000 × 65 = 234,000,000

Hodnota za bod:

Minimálně: 7,5 milionu USD ÷ 234 000 000 USD ≈ 0,032 USD/kredit

Maximálně: 15 000 000 $ ÷ 234 000 000 $≈ 0,064 $/kredit

Výše uvedený výpočet je asi 0,0123-0,064 amerických dolarů / bodů v různých fázích, s výjimkou koeficientu přirážky bodů, můžete se odkazovat na srovnávací dotaz podle počtu bodů, které máte, a další body mají také doporučující body a některá vylepšení, tyto malé hlavy se prozatím nepočítají.

Vzhledem k průměrnému výpočtu a vysoké nejistotě dat je cena pouze orientační, v kombinaci se zpětnou vazbou oficiálního týmu lze uvažovat o zvýšení podílu vlny 1, která je podmíněna oznámenými výsledky.

IV. Závěry

Společnost StakeStone nedávno oznámila dvě hlavní aktualizace: současné spuštění modelu snapshotu a duálního tokenu, což dále upevní její pozici jako centra financování celého řetězce, a optimalizaci tokenomického modelu pro zvýšení udržitelnosti.

V éře DeFi 3.0 je jádrem příběhu likvidita omni-chainu a rozvržení StakeStone je extrémně perspektivní

Volný tok finančních prostředků: Prolomte ekologické bariéry pro BTC, ETH a další aktiva veřejného řetězce, abyste dosáhli efektivního cross-chain toku.

Aktualizace příjmového modelu: Prostřednictvím mechanismu veSTO jsou uživatelé vázáni na dlouhodobý příjem protokolu, aby se snížily krátkodobé spekulace.

Zlepšení celkové efektivity odvětví: ukončení modelu "kopání a prodeje", přesměrování likvidity od konkurence k synergii a zlepšení využití kapitálu.

Pro průmysl představuje projekt životaschopnou cestu od frikcí v oblasti likvidity k vytváření hodnoty. Ve světě DeFi, kde je likvidita králem, buduje StakeStone základní finanční infrastrukturu kryptoprůmyslu.

Pokud se ji podaří úspěšně implementovat, bude to nejen vítězství dohody, ale také důležitý krok k tomu, aby celé odvětví dozrálo.

Zvláštní poznámka: Různé výpočty v článku jsou založeny na veřejných informacích a rozumných předpokladech a nejsou zamýšleny jako investiční poradenství, udělejte prosím vlastní rozhodnutí a zapojte se podle potřeby!