StakeStonen DeFi 3.0 -peli: "UnionPay + Alipay" kryptomaailmassa saa alan sanomaan hyvästit "sisäiselle kitkalle"

Kirjoittaja: Jääsammakko

Kryptomaailmassa likviditeetti määrää kaiken, ilman riittävää likviditeettiä, riippumatta siitä, kuinka hyvä DeFi on, se on vain "takapajula" eikä voi todellakaan pelata arvoaan, ja julkisen ketjun ekologian jatkuvan laajentumisen myötä pääomalikviditeetin erottamisesta ketjujen välillä on tullut suurin este alan kehitykselle.

StakeStone on osunut tarkasti tämän alan kipupisteeseen, yrittänyt tulla kryptomaailman "UnionPay + Alipayksi", rakentamalla koko ketjun likviditeettiinfrastruktuurin, mahdollistamalla varojen vapaan virtauksen eri julkisten ketjujen välillä ja jättämällä hyvästit pirstoutumisen, tehottomuuden ja involuution likviditeettidilemmalle.

Voidaan sanoa, että StakeStone yrittää rakentaa rahoitusinfrastruktuuria DeFi 3.0 -aikakaudella, jotta koko lohkoketjuteollisuus voi jättää hyvästit merkityksettömälle taistelulle likviditeetistä ja todella siirtyä uuteen varojen vapaan liikkuvuuden aikakauteen.

Alla yritän käyttää suosituinta kieltä antaakseni analyysin tästä projektista:

1. StakeStonen asemointi: koko ketjun likviditeettiinfrastruktuurin muuttaja

1.1 Kipupisteet ja ratkaisut

Alan kipupisteet:

Likviditeetin segmentointi, yksittäiset tulot ja uuden vanhan ketjun erilaiset tuotot

Nykyinen lohkoketjujen välinen rahansiirto vaatii monimutkaisia toimintoja ja korkeita maksuja, ja koko ketjun teknologia on silta näiden siilojen avaamiseen, jotta raha voi virrata vapaasti ja voit käyttää mitä tahansa ketjua;

Ketjujen välisen likviditeetin näkökulmasta tällä hetkellä on ketjujen välistä likviditeetin pirstoutumista (esimerkiksi BTC:n on vaikea osallistua DeFi:hen), yksi tulostrategia (token-kannustimet eivät ole käytännöllisiä ja kestämättömiä) ja nousevien ketjujen on vaikea aloittaa kylmästi. Yleisemmin on kolme pääkohtaa

1⃣ Rahat ovat "jumissa" ketjussa, eikä niitä voi siirtää. Esimerkiksi Bitcoin voi olla vain Bitcoin-ketjussa, ja ETH:ta voidaan käyttää vain Ethereum-ketjun DeFi:ssä.

2⃣ Uutta ketjua ei käytetä, ja vanha ketju on liian täynnä. Esimerkiksi kun uusi julkinen ketju lanseerattiin ensimmäisen kerran, kukaan ei säästänyt rahaa, ja vanha ketju (kuten Ethereum) ylitti varoja, mutta sen tuotto oli alhainen.

3⃣ Tulot ovat kestämättömiä. Monet projektit houkuttelevat käyttäjiä korkeilla token-palkkioilla, ja kun tokenit lopetetaan, varat nostetaan välittömästi.

StakeStonen ratkaisu: kolme ydintuotetta koko ketjun likviditeetin allokoinnin ratkaisemiseksi

1⃣STONE (korollinen ETH): Yhdistä moniketjuinen ETH-likviditeetti ja optimoi tuottostrategia dynaamisesti.

2⃣SBTC/STONEBTC (koko ketjun BTC ja korollinen BTC): Yhdistä BTC-likviditeettipooli ja aktivoi BTC:n DeFi-arvo.

3⃣LiquidityPad: Yhdistää Ethereumin ja nousevien ketjujen väliset rahavirrat kaksisuuntaisen arvon keräämiseksi.

1.2 StakeStone-ratkaisun ainutlaatuisuus

Jos selvennämme StakeStonen ratkaisun ainutlaatuisuutta, voimme käyttää "Alipay + UnionPay" -kompleksia kryptomaailmassa visuaalisena analogiana.

1⃣ Alipay-tason kokemus

KIVI: Kuten Yuebao Alipayssa, voit ansaita automaattisesti korkoa, kun talletat ETH:ta, ja voit myös käyttää ketjujen välillä milloin tahansa.

SBTC: Kuten "digitaalinen kultaluottokortti", BTC voi myös ansaita tuloja, ja sitä voidaan myös pyyhkäistä kaikkialle.

2⃣ UnionPay-tason verkosto

LiquidityPad voi avata kaikkien ketjujen pääomapoolit, jotta uudet ketjut voivat nopeasti "houkutella investointeja" ja vanhat ketjut voivat "lähteä maaseudulle köyhyyden lievittämiseksi".

Edellä mainittujen tuotteiden ja kokemusten lisäämisen myötä käyttäjille on periaatteessa mahdollista hallita kaikkien ketjujen rahoja yhdellä tilillä ja ansaita tuloja makuulla; Se voi myös tehdä Bitcoinista korollisen omaisuuden.

Teollisuudelle se toisaalta auttaa uutta ketjua nopeuttamaan kylmäkäynnistystä ja houkuttelee varoja, joilla on todellisia tuloja; Toisaalta lopeta likviditeetti, sisällissota ja sisäinen kitka, jotta raha voi virrata vapaasti koko ketjussa, jota ketjua on helppo käyttää.

Nykyisessä valuuttaympyrässä likviditeetti on kaikkien tuotteiden elinehto, ja raha on kuollut, jos se ei liiku. StakeStonen koko ketjun likviditeettiprotokolla ei käytännössä tee muuta kuin tekee kolme asiaa:

Korjaa likviditeettiputket niin, että kaikkien ketjujen omaisuuspoolit voidaan yhdistää saumattomasti; Rakenna likviditeettipumppu, jotta rahat pumpataan automaattisesti ketjuun, jolla on korkea tuotto (kuten uusi ketju); Yhtenäistä standardi ja anna eri ketjujen omaisuuden virrata yhden standardin alle. Anna rahan virrata sujuvasti lohkoketjujen välillä. Tavalliset käyttäjät voivat ansaita tuloja ilman aivoja, ja ala voi jättää täysin hyvästit pirstaleiselle sisäiselle kitkalle, joka on koko ketjun likviditeettikertomuksen todellinen arvo.

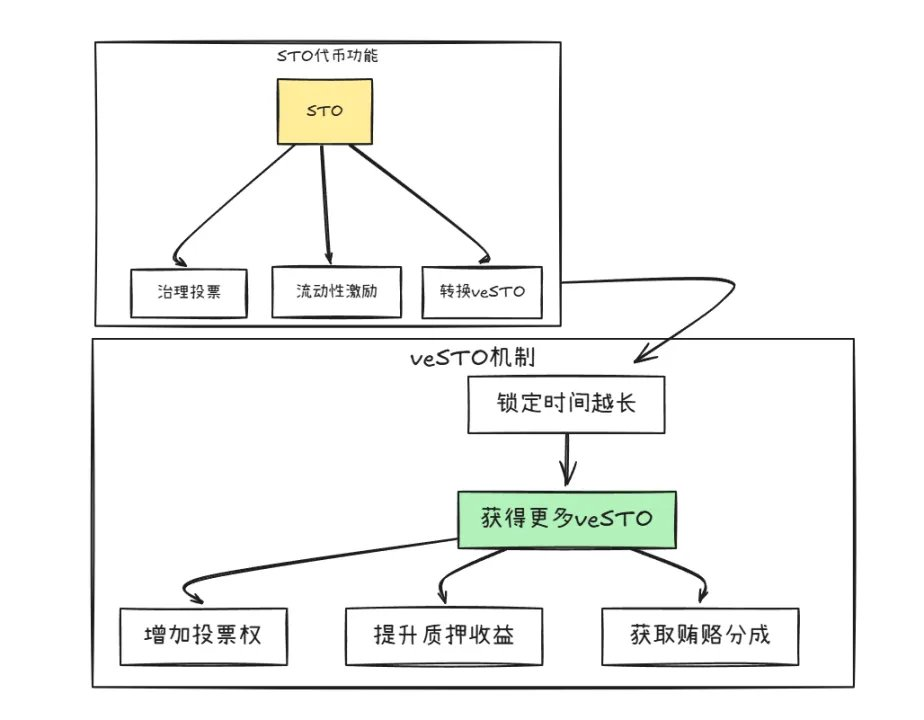

2. Kaksoistoken-mallin analyysi: yksi työ, yksi osinko

StakeStone julkaisi äskettäin protokollansa whitepaperin ja oli edelläkävijä kahden token-mallin (sto ja vesto) käytössä.

Tämä kaksoistoken-malli on analysoinnin arvoinen, sillä se ilmentää projektin aikomusta käyttää tätä mallia nykyisen DeFi-kasinomallin ratkaisemiseen ja sen muuttamiseen kumppanuusmalliksi, mikä voi viitata projektin pitkän aikavälin strategisiin tavoitteisiin.

Kuten yllä olevasta kuvasta näkyy, kaksoistokeneilla, STO:lla ja veSTO:lla, on muuntomekanismi, mutta niiden toiminnot ovat erilaiset:

1⃣STO: Token työhön

Päätehtävä on: hallintoäänestys, pitäminen STO voi äänestää projektin kehittämisen suunnan määrittämiseksi (kuten mitä ketjua tuetaan ensin). Palkkiot, projekti käyttää STO:ita palkitsemaan käyttäjiä, jotka tarjoavat likviditeettiä (kuten ne, jotka tallettavat ETH:ta ansaitakseen korkoa). Maksut veloitetaan, ja alusta ottaa osuuden jokaisesta tapahtumasta ja jakaa sen haltijoille STO:n avulla.

Lisäksi on erityisen syytä mainita, että vaikka STO on toimiva hallintotoken, sillä on oma deflatorinen mekanisminsa, ja muiden projektien on ostettava STO ja poltettava se, jos ne haluavat käyttää StakeStonen likviditeettiä.

2⃣veSTO: Osinko-token

Token vaihdetaan pääasiassa veSTO:ksi lukitsemalla STO (samanlainen kuin talletusaika). veSTO:n avulla sinulla on automaattisesti kolme etuoikeutta, enemmän äänivaltaa ja voit päättää, mihin pooliin STO-palkinto lähetetään; Enemmän hallussapitotuloja, kun säästät rahaa koron ansaitsemiseksi, veSTO:n haltijoiden tulot kaksinkertaistuvat; On enemmän mahdollisuuksia saada punaisia kirjekuoria, ja muut hankkeet lähettävät "lahjuksia" veSTO:n haltijoille (kuten ETH:n jakaminen suoraan) varojen houkuttelemiseksi.

Lisäksi, jotta estetään karkaaminen heti hallussapidon jälkeen, veSTO:n lukitusaika on asetettu 30 päivään, jotta suuret sijoittajat eivät murskaa markkinoita.

Tämä kaksoistoken-malli ei vaikuta monimutkaiselta, mutta koko suunnittelu on pohjimmiltaan suunnattu alan nykyisiin kipupisteisiin.

1⃣ Aiemmin käyttäjät juoksivat periaatteessa yhdellä laukauksella ja myivät rahakkeita ansaittuaan ne, ja valuutan hinta laski loputtomasti; Nyt se tapahtuu veSTO-lukituksen kautta, joka epäsuorasti kehottaa käyttäjiä siirtymään spekuloinnista pitkäaikaiseen kellumiseen, ja mitä enemmän he ansaitsevat, heidän on lukittava ja vähennettävä spekulaatiota.

2⃣ Aiemmin projektitiimi heitti rahaa hulluksi päästäkseen nopeasti alkuun, mutta kukaan ei käyttänyt poolia; Nyt veSTO:n haltijat päättävät, minne rahat menevät, toisin sanoen yhteisöllä, johon raha virtaa, on viimeinen sana.

3⃣ Aiemmin projektitokeneita myönnettiin rajoittamattomasti, ja joitain pahoja projektiosapuolia lisättiin mielensä mukaan; Nyt muut projektit haluavat käyttää StakeStonen likviditeettiä? Osta ensin STO ja polta se! Mitä enemmän ihmiset käyttävät sitä, sitä harvinaisemmaksi STO:t kasvavat.

Yllä olevasta token-suunnittelusta projektin tarkoitus näkyy selvästi, ja token-mallin älykkään suunnittelun avulla käyttäjistä ja projektin osapuolista voi tulla intressiyhteisö - mitä pidempään osallistut, sitä enemmän ansaitset ja voit silti olla mestari.

3. Arvostus ja tulopotentiaali: pisteet, airdropit ja ekologiset osingot

3.1 Projektin arvonmääritysanalyysi

Radan arvostuksen vertailun näkökulmasta likvidien panostusprotokollien, kuten EtherFi:n (FDV 820 miljoonaa dollaria) ja Pufferin (FDV 250 miljoonaa dollaria), nykyiset huippuprojektit ovat yleensä 2-800 miljoonaa dollaria, kun taas StakeStonen arvostusodotus (FDV 5-1 miljardi dollaria) on yleensä korkeampi kuin vastaavien projektien. Tämä premium-logiikka juontaa juurensa kolmesta ydintuesta:

1⃣ Niukkuuspalkkio koko ketjun asemoinnista

StakeStone ei ole perinteinen yksiketjuinen panostusprotokolla, vaan ensimmäinen protokolla, joka ehdottaa koko ketjun likviditeettiinfrastruktuuria. Verrattuna Renzoon ja Pufferiin, jotka ovat vertikaalisesti jaettuja, niiden liiketoimintalogiikka kattaa kolme pääskenaariota: ETH-panostus, BTC-korolliset omaisuuserät ja ketjujen välinen likviditeetin yhdistäminen, joka vastaa LRT:n, BTC-Fi:n ja ketjujen välisten siltojen vertailua samanaikaisesti.

Vertaamalla horisontaalisesti LayerZeroa (koko ketjun yhteentoimivuusprotokolla, jonka arvo on 3 miljardia dollaria) StakeStone keskittyy pääomatehokkuuden optimoinnin eriytettyyn polkuun, mikä vahvistaa entisestään sen arvostusmielikuvitusta.

2⃣TVL-ohjattu peruskova teho

Tähän mennessä StakeStone-ketjun vakuusomaisuuserien (TVL) kokonaisarvo on ylittänyt 700 miljoonaa dollaria, ja korkea likviditeetti tarkoittaa korkeaa markkinoiden tunnettuutta, riittävää likviditeettiä ja voi usein antaa korkeampia arvostuksia.

Erityisesti kaksoistoken-mallinsa ansiosta se voi tuoda merkittävän tulojen kerrannaisvaikutuksen: protokollamaksu ja lahjontatulot liittyvät suoraan TVL:ään, mikä muodostaa vauhtipyörän "tulojen kasvu-ekologinen laajentuminen-TVL:n nousu".

3⃣ Ekologisen yhteyden strateginen syvyys

LiquidityPad-tuotteen kautta StakeStone on saavuttanut syvällisen yhteistyön huippuekosysteemien, kuten Plumen (keräsi 10 miljoonaa) ja Story Protocolin kanssa tarjotakseen niille alustavaa likviditeettiä ketjussa.

Tämä "likviditeettiinfrastruktuurin tarjoajan" rooli tuo kolminkertaisia voittoja: yhteistyöhankkeiden maksamat palkkiot ja lahjukset lisäävät suoraan sopimustuloja; Joka kerta kun uusi ketju yhdistetään, StakeStone kaappaa kyseisen ketjun lisäkäyttäjiä ja omaisuutta.

Yhteenvetona voidaan todeta, että StakeStonen arvostuslogiikan pitäisi mennä yksittäistä vertailuarvoa pidemmälle, ja sen asema koko ketjun likviditeettikeskuksena, korkea TVL-likviditeetti ja ekologisen laajentumisen lumipallovaikutus muodostavat yhdessä vahvan 5-1 miljardin dollarin tuen FDV:lle.

3.2 Hankkeeseen osallistumisen hyötyjen analysointi

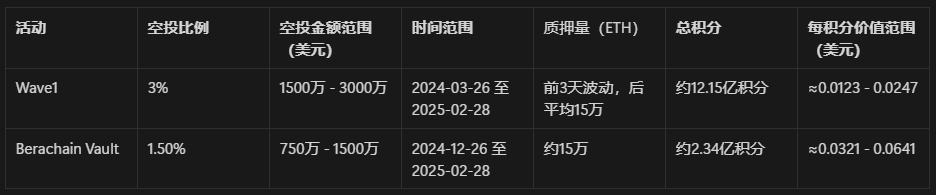

Projekti on selventänyt airdrop-suhdetta, 3 % Wave1-palkintopoolin kokonaistarjonnasta Carnival -tapahtuman ensimmäisessä vaiheessa ja 1,5 % airdrop Berachain Vault -tapahtumassa.

1) Aalto 1

Kesto: 26. maaliskuuta 2024 - 28. helmikuuta 2025 (noin 340 päivää)

Panostuksen tila: 3 päivää sitten: 342 000, 275 000, 259 000 ETH; Jälkeen: ≈ 150 000 ETH

Pisteiden laskenta: pisteet ensimmäisten 3 päivän aikana: noin 2 102 400 pistettä; Loput 337 opintopistettä ovat keskimäärin noin 150 000 × 24 = 3 600 000 3 600 000 × 337 = 1 213 200 000 päivässä

Vaiheen 1 kokonaispisteet: 1 215 302 400

Arvo pistettä kohti:

Vähintään: 15 000 000 dollaria ÷ 1 215 302 400 dollaria ≈ 0,0123 dollaria/luotto

Enintään: 30 000 000 dollaria ÷ 1 215 302 400 dollaria ≈ 0,0247 dollaria/luotto

2) Berachain-holvi

Tapahtuma-aika: 26. joulukuuta 2024 - 28. helmikuuta 2025 (noin 65 päivää) Keskimääräinen panostussumma koko vaiheessa: ≈ 150 000 ETH

Pisteiden laskenta: Pisteitä päivässä: 150 000 × 24 = 3 600 000, Pisteitä yhteensä: 3 600 000 × 65 = 234 000 000

Arvo pistettä kohti:

Vähintään: 7,5 miljoonaa dollaria ÷ 234 000 000 dollaria ≈ 0,032 dollaria/luotto

Enintään: 15 000 000 dollaria ÷ 234 000 000 dollaria≈ 0,064 dollaria/luotto

Yllä oleva laskelma on noin 0,0123-0,064 Yhdysvaltain dollaria / pistettä eri vaiheissa, lukuun ottamatta pisteiden korotuskerrointa, voit viitata vertailukyselyyn pistemääräsi mukaan, ja muilla pisteillä on myös suosittelupisteitä ja joitain tehosteita, näitä pieniä päitä ei toistaiseksi lasketa.

Keskimääräisen laskennan ja tietojen suuren epävarmuuden vuoksi hinta on vain viitteellinen, yhdistettynä virallisen tiimin palautteeseen voidaan harkita aallon 1 osuuden kasvattamista, mikä riippuu ilmoitetuista tuloksista.

IV Ratkaisuehdotus

StakeStone ilmoitti äskettäin kahdesta suuresta päivityksestä: tilannekuvan ja kaksoistoken-mallin samanaikaisesta lanseerauksesta, joka vahvistaa entisestään sen asemaa koko ketjun rahoituskeskuksena, ja tokenomiikkamallin optimoinnista kestävyyden parantamiseksi.

DeFi 3.0 -aikakaudella koko ketjun likviditeetti on keskeinen kertomus, ja StakeStonen ulkoasu on erittäin tulevaisuuteen suuntautuva:

Varojen vapaa liikkuvuus: Murra BTC:n, ETH:n ja muiden julkisen ketjun omaisuuserien ekologiset esteet tehokkaan ketjujen välisen virtauksen saavuttamiseksi.

Tulomallin päivitys: veSTO-mekanismin kautta käyttäjät ovat sidottuja protokollan pitkän aikavälin tuloihin lyhyen aikavälin keinottelun vähentämiseksi.

Alan yleisen tehokkuuden parantaminen: "kaivaminen ja myynti" -mallin lopettaminen, likviditeetin ohjaaminen kilpailusta synergiaan ja pääoman käytön parantaminen.

Toimialalle hanke tarjoaa toteuttamiskelpoisen polun likviditeettikitkasta arvonluontiin. DeFi-maailmassa, jossa likviditeetti on kuningas, StakeStone rakentaa kryptoteollisuuden keskeistä rahoitusinfrastruktuuria.

Jos se voidaan toteuttaa onnistuneesti, se ei ole vain voitto sopimukselle, vaan myös tärkeä askel koko alan kypsymiselle.

Erityinen huomautus: Artikkelin eri laskelmat perustuvat julkiseen tietoon ja kohtuullisiin oletuksiin, eikä niitä ole tarkoitettu sijoitusneuvoiksi, tee omat päätöksesi ja osallistu tarvittaessa!