Después de la Ley Genius, aclarar en qué debe centrarse el proyecto de ley

Escrito por: Zuoye

Crypto Week triple hit, el genial proyecto de ley trata sobre las stablecoins, que se ha convertido en ley, y el proyecto de ley anti-CBDC y el proyecto de ley de claridad CLARITY aún están en proceso legislativo.

A diferencia de la Ley Genius, CLARITY define los fundamentos de la criptografía y asigna autoridad, especialmente cadenas públicas, DeFi, emisión de tokens, así como los poderes y responsabilidades de la SEC y la CFTC, y está estrechamente relacionada con la Ley FIT21 de 2024.

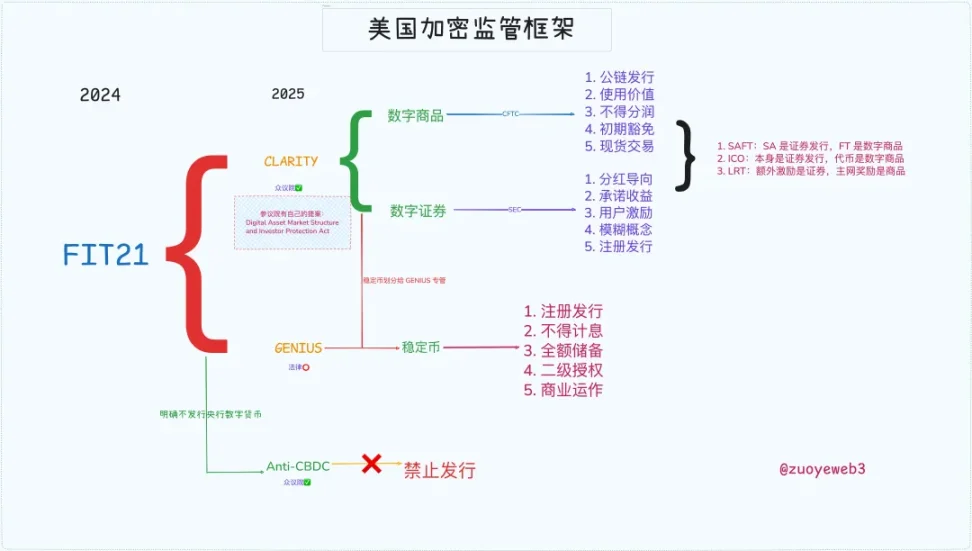

Leyenda: Marco regulatorio de criptomonedas de EE. UU., fuente de la imagen: @zuoyeweb3

En consecuencia, Estados Unidos ha construido un marco regulatorio completo extraído de la práctica pasada, y solo entendiendo la historia puede ser claro el futuro.

Liberalización financiera, el nuevo oeste salvaje

Acuñando los derechos y la inflación, la Fed se apega a los primeros en nombre de controlar los segundos, y Trump abandona los segundos en nombre de amplificar los primeros.

La Ley del Genio marcó el comienzo de la era de las stablecoins gratuitas, y los derechos de acuñación independientes en los que insistía Powell se dividieron y se devolvieron a los advenedizos de Silicon Valley y al dinero antiguo de Wall Street, pero no fue suficiente, Peter Thiel quería la libertad absoluta de los libertarios.

En 2008, cuando la crisis financiera puso a los derivados financieros en el centro de atención, Obama necesitaba urgentemente profesionales que lo ayudaran a contener el mercado de contratos de futuros de 35 billones de dólares y el mercado de swaps de 400 billones de dólares.

Como resultado, Gary Gensler fue nominado como presidente de la CFTC y la Ley Dodd-Frank de Reforma de Wall Street y Protección al Consumidor Individual se introdujo en 2010 para incorporar los mercados de derivados al sistema regulatorio existente.

Gary afirmó que "debemos domesticar el Salvaje Oeste", y esta es la primera vez que Gary derrota al mercado desde un nivel regulatorio.

La historia es un ciclo, y en 2021, el compañero de armas de Obama y entonces presidente Joe Biden volvió a nominar a Gary Gensler como presidente de la SEC en un intento de circular una nueva frontera occidental: la criptomoneda.

Hay dos enfoques:

1. La SEC no discute que BTC/ETH es una mercancía, pero lo considera una oferta ilegal de valores para otros tokens e IXO, incluidos SOL y Ripple.

2. En respuesta a las prácticas de alto apalancamiento del exchange, Gary cree que esto está "induciendo" a los usuarios a lanzar acciones regulatorias especiales contra empresas onshore y offshore como Coinbase y Binance.

En 2021, la SEC aprobó los ETF de futuros de Bitcoin, pero los ETF al contado propuestos por Grayscale y otros siempre han apretado los dientes.

Pero desafortunadamente, o no, en 2024, después de que la SEC perdiera parte de la demanda de IXO contra Ripple, la SEC finalmente aprobó el ETF al contado de Bitcoin, y MicroStrategy pudo jugar el ciclo de acciones de divisas y bonos con un futuro brillante.

Esta vez, las criptomonedas representan el lado más salvaje, conquistando la SEC, la CFTC y la Casa Blanca, así como el Congreso, pero también la Reserva Federal y Wall Street, y ha llegado la era de los indefensos.

Como pequeña nota a pie de página, SBF se envió con éxito a la cárcel en 2022 al donar decenas de millones de fondos de campaña a Biden, lo que puede ser una razón importante para la postura estricta de Gary sobre la industria de las criptomonedas.

Ley de Claridad, las criptomonedas tienen un nombre legítimo a partir de ahora

El favor de Trump será recíproco y la industria de las criptomonedas será brillante a partir de ahora.

En 2025, como reliquia de dos presidentes demócratas, Trump eligió a Gary despedido tan pronto como asumió el cargo, y eligió a Paul Atkins, con quien había sido amigo desde 2016, para sucederlo, y comenzó un laissez-faire completo.

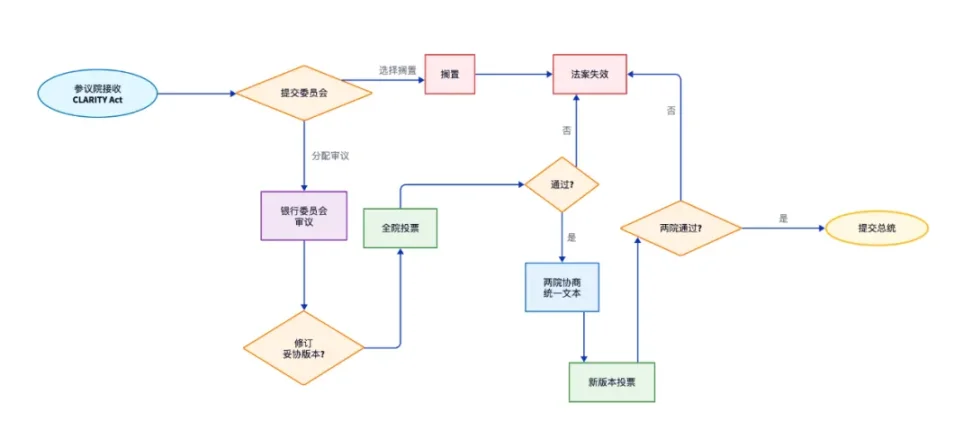

El proyecto de ley claro se propone en este contexto, pero debe decirse que el proyecto de ley claro aún está en proceso legislativo, y ha completado el proceso de la Cámara y debe pasar la revisión del Senado.

El Senado también tiene su propia Ley de Estructura del Mercado de Activos Digitales y Protección de los Inversores, pero con una agenda dominada por los republicanos, la compatibilidad con las criptomonedas es inevitable.

Pie de foto: Aclarar el proceso de seguimiento del proyecto de ley, fuente de la imagen: @zuoyeweb3

El proyecto de ley claro actual está diseñado para enmarcar los productos digitales, los activos digitales y las monedas estables, preferiblemente limitando las monedas estables a la forma de pago, seguidas de los productos digitales administrados por la CFTC y los activos digitales manejados por la SEC.

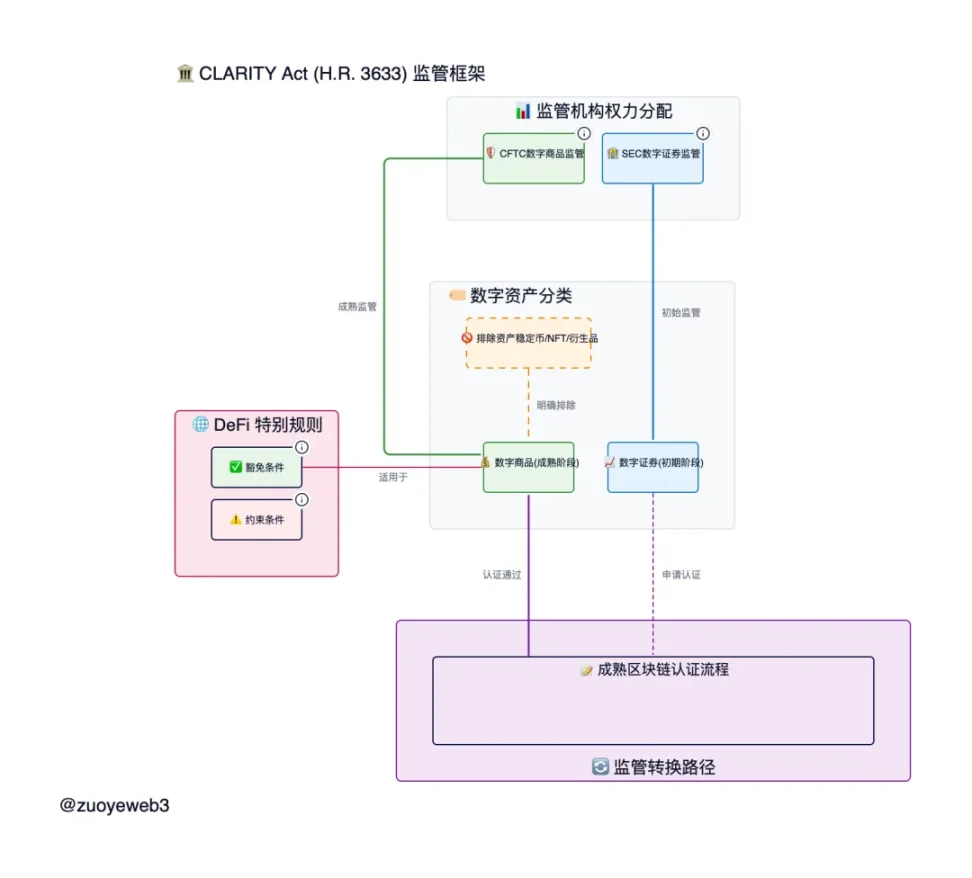

Pie de foto: Marco regulatorio de la Ley CLARITY, fuente de la imagen: @zuoyeweb

1. La CFTC gana a lo grande: Aclarar el estado de ETH y la CFTC, difuminando los límites entre la SEC y la emisión de activos.

ETH es una mercancía, y los verdaderos tokens de cadena pública descentralizada son productos básicos, y sus transacciones pertenecen a la CFTC, y la financiación como IXO y SAFT todavía es administrada por la SEC, pero hay una exención de $ 75 millones, y el token después de la emisión está exento de sanciones si se descentraliza dentro de los cuatro años.

2. Los bienes digitales son digitales en forma y productos básicos en contenido.

Manteniéndonos al día con los desarrollos tecnológicos, ya no dividiremos aproximadamente la forma de "bienes físicos" y "activos virtuales", y reconoceremos la existencia de productos digitales, siempre que tengan un valor práctico para las cadenas públicas, el funcionamiento de DeFi y el protocolo DAO, y ya no sean valores.

¡Pero! Los NFT deben ser activos, no mercancías, porque son diferentes, solo tienen un valor de "exageración" o apreciación y no se pueden usar como un intermediario de intercambio unificado similar a la moneda.

Esta definición aún es demasiado abstracta, en esencia, está claro que el proyecto de ley distingue entre el proceso de emisión de tokens y el proceso de operación de tokens, los siguientes tres casos son los casos que clasifico, si hay algún problema, corríjalo:

-

La emisión de IXO es un valor, y la emisión de tokens no lo es si se cumplen las condiciones

-

Los puntos de airdrop son valores, pero los tokens de airdrop no lo son si cumplen las condiciones

-

La distribución del intercambio no es un valor, pero el ingreso prometido sí lo es

Cumplir con las condiciones se refiere a la definición y base de los bienes digitales, y promete convertirse a un protocolo descentralizado en el futuro, y no necesita ser comercializado a través de intermediarios, pero debe tenerse en cuenta que participar en el proyecto en sí es una inversión, y si se espera obtener beneficios, es participar en la emisión de activos.

No está claro cómo definirlo en el futuro, pero muchos casos pasados pueden encontrar la base para la división:

-

ETH es un producto digital, pero el uso de SAFT para financiar proyectos es una emisión de activos digitales administrada por la SEC, pero si se convierte a un protocolo totalmente descentralizado en el futuro, será un producto digital y será manejado por la CFTC.

-

El staking nativo de ETH también es una materia prima, que es un "comportamiento del sistema" que mantiene las características de PoS de la cadena pública, pero se desconoce si los tokens emitidos por protocolos de staking DeFi de terceros pueden considerarse productos básicos

-

Ethereum es una cadena de bloques, pero muchas L1/L2 emitidas por SAFT o IXO tienen cuatro años para completar la descentralización, con un único token de control centralizado o una proporción de votos de no más del 20%

La Ley de Claridad es realmente muy detallada, estableciendo el marco para la supervisión conjunta por parte de la SEC y la CFTC, y los productos digitales tienen en cuenta las diferentes características tanto de los valores virtuales como de los productos físicos, y requieren un proceso conjunto entre los dos.

epílogo

La Ley de Claridad es una parte importante de la regulación de las criptomonedas en los Estados Unidos, básicamente define los problemas centrales de los tokens y las cadenas públicas, aclara la definición de bienes digitales y, naturalmente, el resto son activos, como NFT, monedas estables y activos tokenizados (RWA).

Sin embargo, el funcionamiento de DeFi todavía se encuentra en un área borrosa, aunque la Ley Clear ha modificado la definición de la Ley de Valores, pero DeFi es demasiado importante, al igual que la Ley de Valores, el mercado de criptomonedas también necesita una Ley DeFi especial, no abarrotada de monedas estables, cadenas públicas y tokens.

Esto no es ni una pulgada, al igual que el caso de Tornado Cash aún está en curso, y el destino de uno de los cofundadores, Roman Storm, se convertirá en una prueba de fuego para la legislación de revocación judicial.