Dopo il Genius Act, chiarire su cosa dovrebbe concentrarsi il disegno di legge

Scritto da: Zuoye

Triplo successo della Crypto Week, il disegno di legge genius si occupa di stablecoin, che è diventato legge, e il disegno di legge anti-CBDC e il disegno di legge sulla chiarezza CLARITY sono ancora in fase legislativa.

A differenza del Genius Act, CLARITY definisce i fondamenti della crittografia e assegna l'autorità, in particolare le catene pubbliche, la DeFi, l'emissione di token, nonché i poteri e le responsabilità della SEC e della CFTC, ed è strettamente correlato al FIT21 Act del 2024.

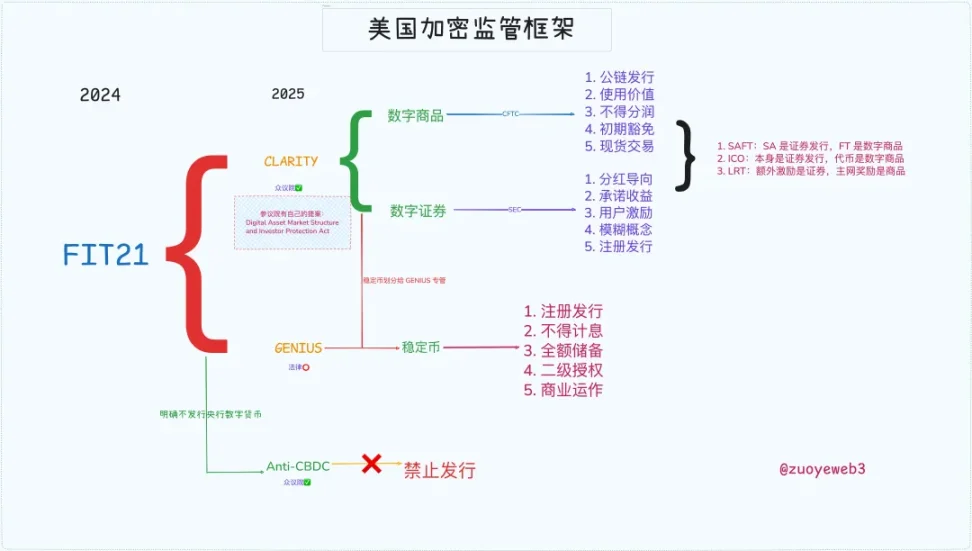

Didascalia: Quadro normativo statunitense in materia di criptovalute, fonte immagine: @zuoyeweb3

Di conseguenza, gli Stati Uniti hanno costruito un quadro normativo completo estratto dalla pratica passata, e solo comprendendo la storia il futuro può essere chiaro.

Liberalizzazione finanziaria, il nuovo selvaggio west

Coniando diritti e inflazione, la Fed si attiene ai primi in nome del controllo dei secondi, e Trump abbandona i secondi in nome dell'amplificazione dei primi.

Il Genius Act ha inaugurato l'era delle stablecoin libere, e i diritti di conio indipendenti su cui Powell insisteva sono stati divisi e restituiti ai nuovi arrivati della Silicon Valley e ai vecchi soldi di Wall Street, ma non è bastato, Peter Thiel voleva la libertà assoluta dei libertari.

Nel 2008, quando la crisi finanziaria ha messo sotto i riflettori i derivati finanziari, Obama aveva urgente bisogno di professionisti che lo aiutassero a frenare il mercato dei contratti futures da 35 trilioni di dollari e il mercato degli swap da 400 trilioni di dollari.

Di conseguenza, Gary Gensler è stato nominato presidente della CFTC e nel 2010 è stato introdotto il Dodd-Frank Wall Street Reform and Individual Consumer Protection Act per portare i mercati dei derivati nel sistema normativo esistente.

Gary sosteneva che "dobbiamo addomesticare il selvaggio West", e questa è la prima volta che Gary sconfigge il mercato a livello normativo.

La storia è un ciclo e nel 2021 il compagno d'armi di Obama e l'allora presidente Joe Biden hanno nominato nuovamente Gary Gensler presidente della SEC nel tentativo di dare una circolare a una nuova frontiera occidentale: la criptovaluta.

Ci sono due focus:

1. La SEC non ha dubbi sul fatto che BTC/ETH sia una commodity, ma lo considera un'offerta illegale di titoli per altri token e IXO, tra cui SOL e Ripple.

2. In risposta alle pratiche di leva elevata dell'exchange, Gary ritiene che ciò stia "inducendo" gli utenti a lanciare azioni normative speciali contro società onshore e offshore come Coinbase e Binance.

Nel 2021 la SEC ha approvato gli ETF sui futures su Bitcoin, ma gli ETF spot proposti da Grayscale e altri hanno sempre stretto i denti.

Ma purtroppo, o no, nel 2024, dopo che la SEC ha perso parte della causa IXO contro Ripple, la SEC ha finalmente approvato l'ETF spot su Bitcoin, e MicroStrategy è stata in grado di giocare il ciclo valutario azionario-obbligazionario con un futuro roseo.

Questa volta le criptovalute rappresentano il lato più selvaggio, conquistando la SEC, la CFTC e la Casa Bianca oltre che il Congresso, ma anche la Federal Reserve e Wall Street, ed è arrivata l'era dell'indifeso.

Come piccola nota a piè di pagina, SBF si è mandato in prigione con successo nel 2022 donando decine di milioni di fondi elettorali a Biden, il che potrebbe essere un motivo importante per la rigida posizione di Gary sull'industria delle criptovalute.

Clarity Act, le crypto hanno un nome legittimo d'ora in poi

Il favore di Trump sarà ricambiato e l'industria delle criptovalute sarà brillante d'ora in poi.

Nel 2025, come reliquia di due presidenti democratici, Trump ha scelto il licenziato Gary non appena è entrato in carica, e ha scelto Paul Atkins, di cui era amico dal 2016, per succedergli, e ha iniziato un completo laissez-faire.

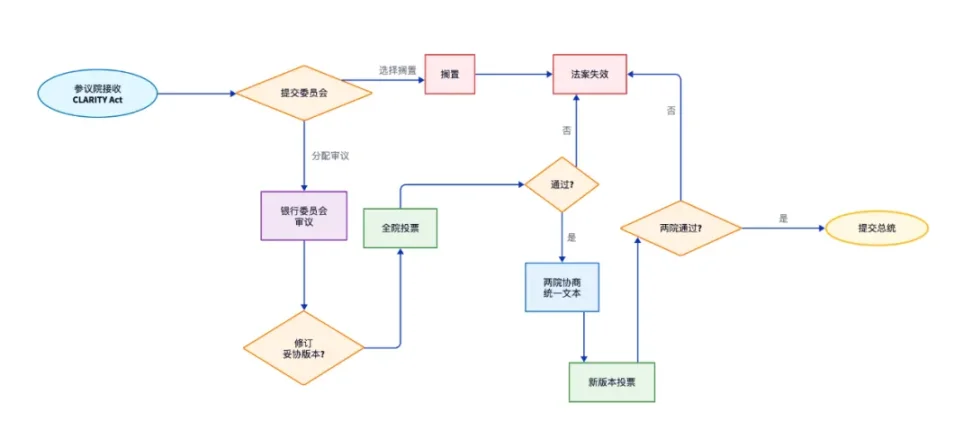

Il disegno di legge chiaro è proposto in questo contesto, ma deve essere dichiarato che il disegno di legge chiaro è ancora in fase di processo legislativo, ha completato il processo della Camera e deve superare la revisione del Senato.

Anche il Senato ha una propria legge sulla struttura del mercato degli asset digitali e sulla protezione degli investitori, ma con un'agenda dominata dai repubblicani, la compatibilità con le criptovalute è inevitabile.

Didascalia della foto: Chiarire il processo di follow-up del disegno di legge, fonte immagine: @zuoyeweb3

L'attuale clear bill è progettato per inquadrare le materie prime digitali, gli asset digitali e le stablecoin, preferibilmente limitando le stablecoin alla forma di pagamento, seguite dalle materie prime digitali gestite dalla CFTC e dagli asset digitali gestiti dalla SEC.

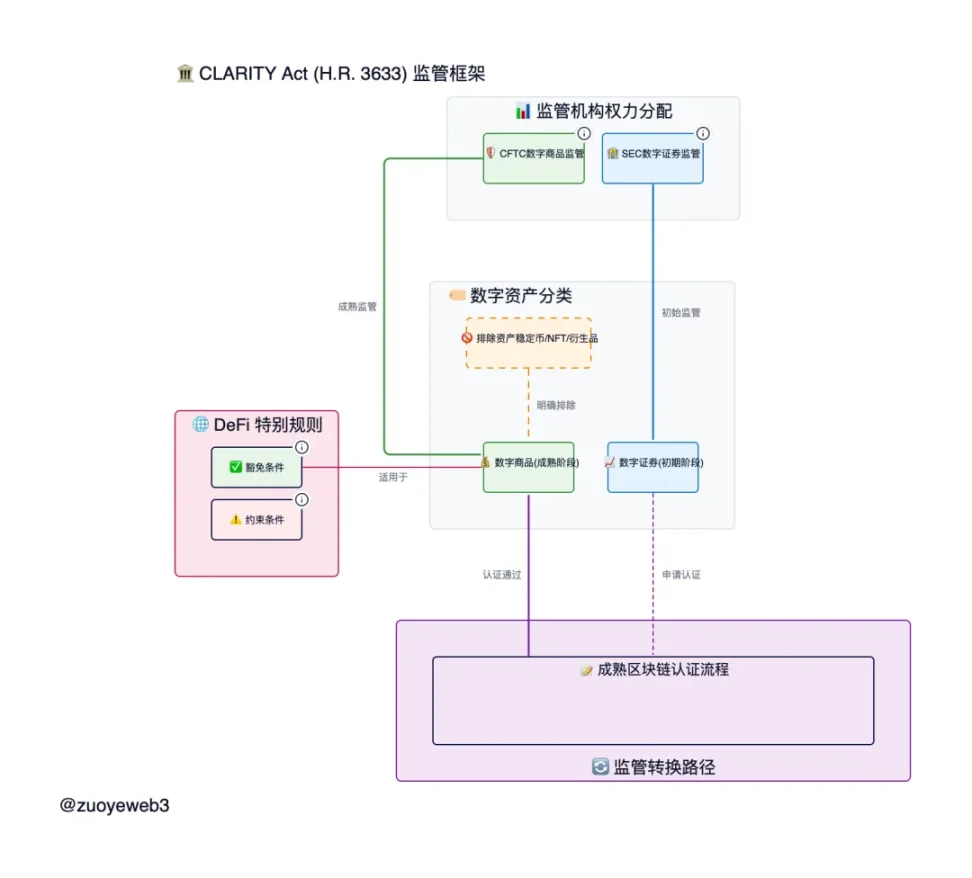

Didascalia della foto: Quadro normativo del CLARITY Act, fonte immagine: @zuoyeweb

1. La CFTC vince alla grande: chiarire lo stato di ETH e CFTC, sfumando i confini tra SEC ed emissione di asset.

ETH è una commodity, e i veri token di chain pubbliche decentralizzate sono materie prime, e le loro transazioni appartengono alla CFTC, e finanziamenti come IXO e SAFT sono ancora gestiti dalla SEC, ma c'è un'esenzione di 75 milioni di dollari, e il token dopo l'emissione è esente da sanzioni se diventa decentralizzato entro quattro anni.

2. I beni digitali sono digitali nella forma e le merci nel contenuto.

Al passo con gli sviluppi tecnologici, non divideremo più grossolanamente la forma di "beni fisici" e "asset virtuali" e riconosceremo l'esistenza delle materie prime digitali, purché abbiano un valore pratico per le catene pubbliche, la DeFi e il funzionamento del protocollo DAO e non siano più titoli.

Ma! Gli NFT devono essere asset, non materie prime, perché sono diversi, hanno solo un valore di "hype" o di apprezzamento e non possono essere utilizzati come intermediario di scambio unificato simile alla valuta.

Questa definizione è ancora troppo astratta, in sostanza è chiaro che il disegno di legge distingue tra il processo di emissione del token e il processo di operazione del token, i seguenti tre casi sono i casi che classifico, se c'è un problema, per favore correggilo:

-

L'emissione di IXO è una security, e l'emissione di token non lo è se le condizioni sono soddisfatte

-

I punti airdrop sono titoli, ma i token airdrop non lo sono se soddisfano le condizioni

-

La distribuzione dei cambi non è un titolo, ma il reddito promesso lo è

Il soddisfacimento delle condizioni si riferisce alla definizione e alla base dei beni digitali, e promette di convertirsi in un protocollo decentralizzato in futuro, e non ha bisogno di essere scambiato tramite intermediari, ma va notato che partecipare al progetto stesso è un investimento, e se ci si aspetta di ottenere benefici, sta partecipando all'emissione di asset.

Non è chiaro come definirlo in futuro, ma molti casi passati possono trovare la base per la divisione:

-

ETH è una commodity digitale, ma l'utilizzo di SAFT per finanziare progetti è un'emissione di asset digitali gestita dalla SEC, ma se in futuro verrà convertita in un protocollo completamente decentralizzato, sarà una commodity digitale e sarà gestita dalla CFTC.

-

Anche lo staking nativo di ETH è una commodity, ovvero un "comportamento di sistema" che mantiene le caratteristiche PoS della catena pubblica, ma non è noto se i token emessi da protocolli di staking DeFi di terze parti possano essere considerati commodity

-

Ethereum è una blockchain, ma molti L1/L2 emessi da SAFT o IXO hanno quattro anni per completare la decentralizzazione, con un singolo token di controllo centralizzato o un rapporto di voto non superiore al 20%

Il Clarity Act è infatti molto dettagliato, in quanto stabilisce il quadro per la supervisione congiunta da parte della SEC e della CFTC, e le materie prime digitali tengono conto delle diverse caratteristiche sia dei titoli virtuali che delle materie prime fisiche e richiedono un processo congiunto tra i due.

epilogo

Il Clarity Act è una parte importante della regolamentazione delle criptovalute negli Stati Uniti, in quanto definisce sostanzialmente le questioni fondamentali dei token e delle catene pubbliche, chiarendo la definizione di beni digitali, e il resto è naturalmente costituito da asset, come NFT, stablecoin e asset tokenizzati (RWA).

Tuttavia, l'operatività della DeFi è ancora in un'area confusa, sebbene il Clear Act abbia modificato la definizione del Securities Act, ma la DeFi è troppo importante, proprio come il Securities Act, anche il mercato crypto ha bisogno di una DeFi Act speciale, non affollata di stablecoin, catene pubbliche e token.

Non si tratta di un centimetro, così come il caso Tornado Cash è ancora in corso, e il destino di uno dei co-fondatori, Roman Storm, diventerà una cartina di tornasole per la legislazione di inversione giudiziaria.