Após a Lei Genial, esclareça em que o projeto de lei deve se concentrar

Escrito por: Zuoye

Crypto Week triple hit, o genial projeto de lei trata de stablecoins, que se tornou lei, e o projeto de lei anti-CBDC e o projeto de lei de clareza CLARITY ainda estão em processo legislativo.

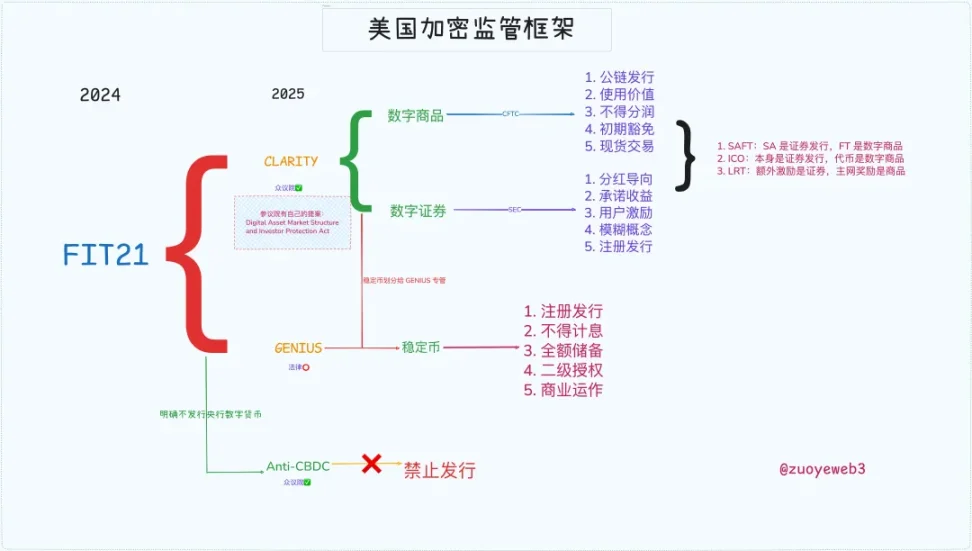

Ao contrário do Genius Act, o CLARITY define os fundamentos da criptografia e aloca autoridade, especialmente cadeias públicas, DeFi, emissão de tokens, bem como os poderes e responsabilidades da SEC e CFTC, e está intimamente relacionado com o FIT21 Act de 2024.

Legenda: Estrutura regulatória de criptografia dos EUA, fonte da imagem: @zuoyeweb3

Assim, os Estados Unidos construíram um quadro regulamentar completo extraído da prática passada, e só compreendendo a história é que o futuro pode ser claro.

Liberalização financeira, o novo oeste selvagem

Cunhando direitos e inflação, o Fed mantém o primeiro em nome do controle do segundo, e Trump abandona o segundo em nome de amplificar o primeiro.

O Genius Act inaugurou a era das stablecoins gratuitas, e os direitos de cunhagem independentes que Powell insistia foram divididos e devolvidos aos arrivistas do Vale do Silício e ao dinheiro velho de Wall Street, mas não foi suficiente, Peter Thiel queria a liberdade absoluta dos libertários.

Em 2008, quando a crise financeira colocou os derivados financeiros no centro das atenções, Obama precisava urgentemente de profissionais que o ajudassem a conter o mercado de contratos futuros de US$ 35 trilhões e o mercado de swaps de US$ 400 trilhões.

Como resultado, Gary Gensler foi nomeado presidente da CFTC e a Dodd-Frank Wall Street Reform and Individual Consumer Protection Act foi introduzida em 2010 para trazer os mercados de derivados para o sistema regulatório existente.

Gary afirmou que "devemos domesticar o Velho Oeste", e esta é a primeira vez que Gary derrota o mercado a partir de um nível regulatório.

A história é um ciclo e, em 2021, o camarada de armas de Obama e então presidente Joe Biden mais uma vez nomeou Gary Gensler como presidente da SEC em uma tentativa de circular uma nova fronteira ocidental - a criptomoeda.

Existem dois focos:

1. A SEC não contesta que o BTC/ETH é uma mercadoria, mas considera uma oferta ilegal de valores mobiliários para outros tokens e IXOs, incluindo SOL e Ripple.

2. Em resposta às práticas de alta alavancagem da bolsa, Gary acredita que isso está "induzindo" os usuários a lançar ações regulatórias especiais contra empresas onshore e offshore, como Coinbase e Binance.

Em 2021, a SEC aprovou ETFs futuros de Bitcoin, mas os ETFs à vista propostos pela Grayscale e outros sempre apertaram os dentes.

Mas, infelizmente, ou não, em 2024, depois que a SEC perdeu parte do processo IXO contra a Ripple, a SEC finalmente aprovou o ETF à vista de Bitcoin, e a MicroStrategy foi capaz de jogar o ciclo de títulos de ações da moeda com um futuro brilhante.

Desta vez, as criptomoedas representam o lado mais selvagem, conquistando a SEC, a CFTC e a Casa Branca, bem como o Congresso, mas também o Federal Reserve e Wall Street, e a era do indefeso chegou.

Como uma pequena nota de rodapé, SBF mandou-se com sucesso para a prisão em 2022, doando dezenas de milhões de fundos de campanha para Biden, o que pode ser uma razão importante para a posição rígida de Gary sobre a indústria cripto.

Clarity Act, cripto tem um nome legítimo a partir de agora

O favor de Trump será recíproco, e a indústria cripto será brilhante a partir de agora.

Em 2025, como relíquia de dois presidentes democratas, Trump escolheu Fired Gary assim que assumiu o cargo, e escolheu Paul Atkins, de quem era amigo desde 2016, para sucedê-lo, e começou o laissez-faire completo.

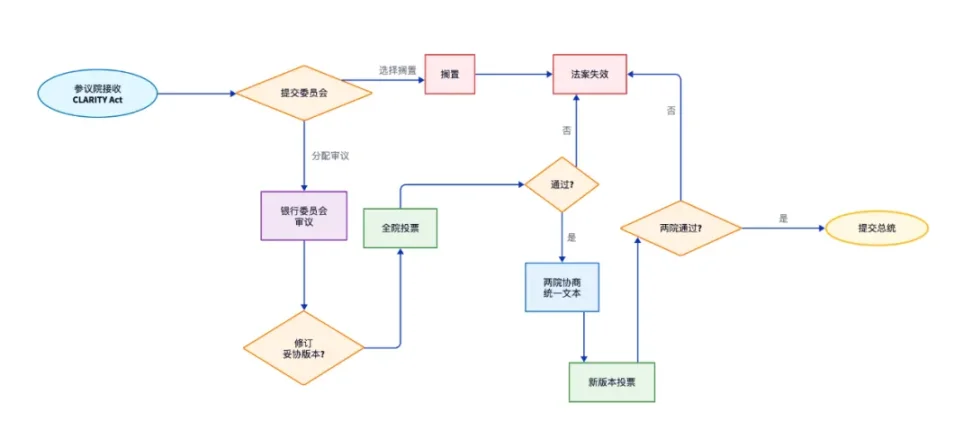

O projeto de lei claro é proposto neste contexto, mas é preciso dizer que o projeto claro ainda está em processo legislativo, concluiu o processo da Câmara e precisa passar pela revisão do Senado.

O Senado também tem sua própria Estrutura de Mercado de Ativos Digitais e Lei de Proteção ao Investidor, mas com uma agenda dominada pelos republicanos, a compatibilidade com criptomoedas é inevitável.

Legenda da foto: Esclarecer o processo de acompanhamento do projeto de lei, fonte da imagem: @zuoyeweb3

O projeto de lei claro atual é projetado para enquadrar commodities digitais, ativos digitais e stablecoins, de preferência limitando as stablecoins à forma de pagamento, seguidas por commodities digitais gerenciadas pela CFTC e ativos digitais manipulados pela SEC.

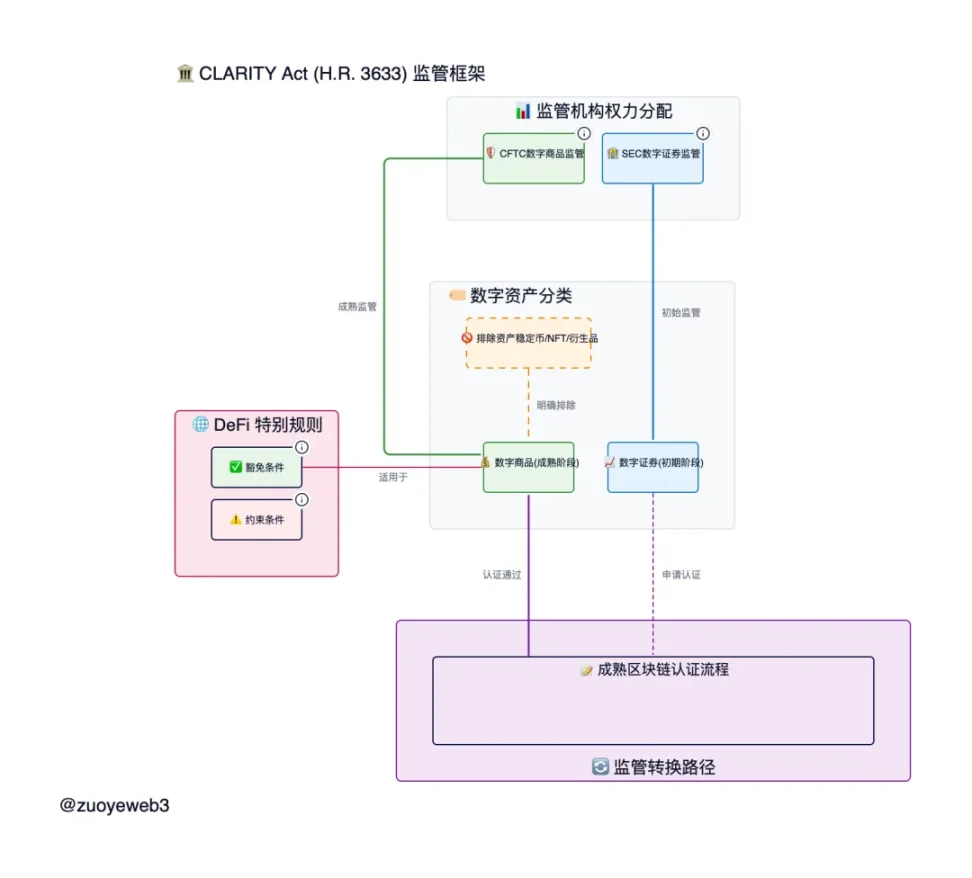

Legenda da foto: Quadro regulamentar da Lei CLARITY, fonte da imagem: @zuoyeweb

1. CFTC ganha muito: Esclareça o status de ETH e CFTC, borrando as fronteiras entre SEC e emissão de ativos.

ETH é uma mercadoria, e verdadeiros tokens de cadeia pública descentralizada são commodities, e suas transações pertencem à CFTC, e financiamentos como IXO e SAFT ainda são gerenciados pela SEC, mas há uma isenção de US$ 75 milhões, e o token após a emissão está isento de penalidades se se tornar descentralizado dentro de quatro anos.

2. Os bens digitais são digitais na forma e as mercadorias no conteúdo.

Acompanhando os desenvolvimentos tecnológicos, deixaremos de dividir aproximadamente a forma de "bens físicos" e "ativos virtuais" e reconheceremos a existência de commodities digitais, desde que tenham valor prático para cadeias públicas, DeFi e operação do protocolo DAO, e não sejam mais valores mobiliários.

Mas! Os NFTs devem ser ativos, não mercadorias, porque são diferentes, têm apenas "hype" ou valor de valorização, e não podem ser usados como um intermediário de câmbio unificado semelhante à moeda.

Esta definição ainda é muito abstrata, em essência, é claro que o projeto de lei distingue entre o processo de emissão de token e o processo de operação de token, os três casos a seguir são os casos que eu classifico, se houver um problema, por favor, corrija-o:

-

A emissão IXO é um título, e a emissão de tokens não é se as condições forem cumpridas

-

Os pontos Airdrop são valores mobiliários, mas os tokens airdrop não o são se cumprirem as condições

-

A distribuição cambial não é um título, mas a renda prometida é

O cumprimento das condições refere-se à definição e base de bens digitais, e promete converter para um protocolo descentralizado no futuro, e não precisa ser negociado através de intermediários, mas deve-se notar que participar do projeto em si é um investimento, e se se espera que obtenha benefícios, está participando da emissão de ativos.

Não está claro como defini-lo no futuro, mas muitos casos passados podem encontrar a base para a divisão:

-

ETH é uma mercadoria digital, mas usar SAFT para financiar projetos é uma emissão de ativos digitais que é gerenciada pela SEC, mas se for convertida em um protocolo totalmente descentralizado no futuro, será uma mercadoria digital e será tratada pela CFTC.

-

O staking nativo de ETH também é uma commodity, que é um "comportamento do sistema" que mantém as características de PoS da cadeia pública, mas não se sabe se tokens emitidos por protocolos de staking DeFi de terceiros podem ser considerados commodities

-

Ethereum é um blockchain, mas muitos L1/L2 emitidos por SAFT ou IXO têm quatro anos para completar a descentralização, com um único token de controle centralizado ou proporção de voto de não mais de 20%

A Lei da Clareza é, de facto, muito pormenorizada, estabelecendo o quadro para a supervisão conjunta pela SEC e pela CFTC, e as matérias-primas digitais têm em conta as diferentes características dos valores mobiliários virtuais e das mercadorias físicas, e exigem um processo conjunto entre ambas.

Epílogo

O Clarity Act é uma parte importante da regulamentação cripto nos Estados Unidos, basicamente definindo as questões centrais de tokens e cadeias públicas, esclarecendo a definição de bens digitais, e o resto são naturalmente ativos, como NFTs, stablecoins e ativos tokenizados (RWA).

No entanto, a operação do DeFi ainda está em uma área borrada, embora o Clear Act tenha alterado a definição do Securities Act, mas o DeFi é muito importante, assim como o Securities Act, o mercado cripto também precisa de um DeFi Act especial, não repleto de stablecoins, cadeias públicas e tokens.

Isso não é um centímetro, assim como o caso Tornado Cash ainda está em curso, e o destino de um dos cofundadores, Roman Storm, se tornará um teste decisivo para a legislação de reversão judicial.