Po Genius Act doprecyzuj, na czym powinien skupiać się projekt ustawy

Napisane przez: Zuoye

Crypto Week to potrójny hit, genialny projekt ustawy dotyczy stablecoinów, który stał się prawem, a projekt ustawy anty-CBDC i projekt ustawy o jasności CLARITY są nadal w procesie legislacyjnym.

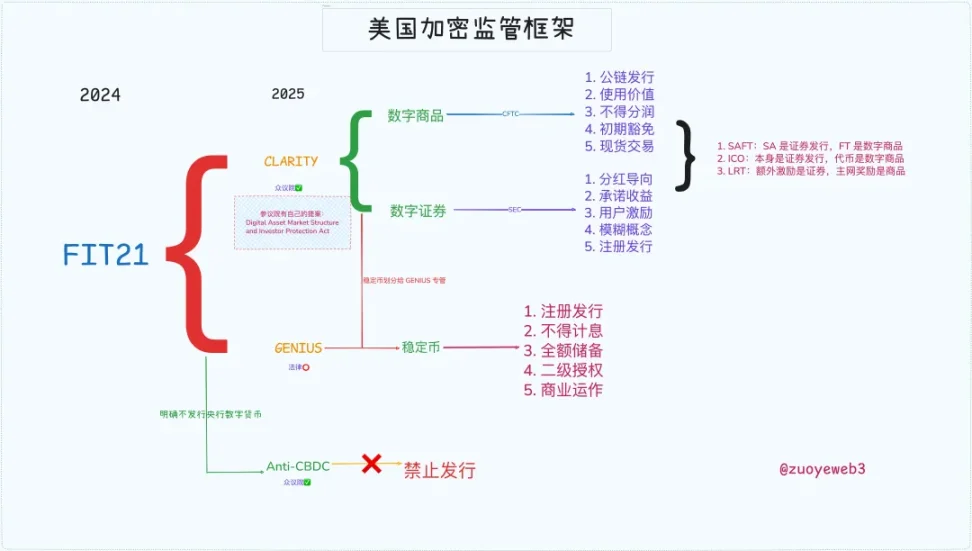

W przeciwieństwie do Genius Act, CLARITY definiuje podstawy kryptografii i przydziela uprawnienia, w szczególności łańcuchy publiczne, DeFi, emisję tokenów, a także uprawnienia i obowiązki SEC i CFTC, a także jest ściśle związany z ustawą FIT21 z 2024 roku.

Podpis: Amerykańskie ramy regulacyjne dotyczące kryptowalut, źródło obrazu: @zuoyeweb3

W związku z tym Stany Zjednoczone zbudowały kompletne ramy regulacyjne wywodzące się z przeszłej praktyki i tylko dzięki zrozumieniu historii przyszłość może być jasna.

Liberalizacja finansowa, dziki nowy zachód

Jeśli chodzi o prawa do bicia monet i inflację, Fed trzyma się tego pierwszego w imię kontrolowania drugiego, a Trump porzuca to drugie w imię wzmocnienia pierwszego.

Ustawa Genius Act zapoczątkowała erę darmowych stablecoinów, a niezależne prawa do bicia, na które nalegał Powell, zostały podzielone i zwrócone nowicjuszom z Doliny Krzemowej i starym pieniądzom z Wall Street, ale to nie wystarczyło, Peter Thiel chciał absolutnej wolności libertarian.

W 2008 roku, kiedy kryzys finansowy sprawił, że finansowe instrumenty pochodne znalazły się w centrum uwagi, Obama pilnie potrzebował specjalistów, którzy pomogliby mu ograniczyć rynek kontraktów terminowych o wartości 35 bilionów dolarów i rynek swapów o wartości 400 bilionów dolarów.

W rezultacie Gary Gensler został nominowany na przewodniczącego CFTC, a w 2010 r. wprowadzono ustawę Dodda-Franka o reformie Wall Street i ochronie konsumentów indywidualnych, aby wprowadzić rynki instrumentów pochodnych do istniejącego systemu regulacyjnego.

Gary twierdził, że "musimy udomowić Dziki Zachód" i jest to pierwszy raz, kiedy Gary pokonał rynek na poziomie regulacyjnym.

Historia to cykl, a w 2021 roku towarzysz broni Obamy i ówczesny prezydent Joe Biden po raz kolejny nominował Gary'ego Genslera na przewodniczącego SEC, próbując zatoczyć koło nowej zachodniej granicy - kryptowaluty.

Skupiamy się na dwóch aspektach:

1. SEC nie kwestionuje, że BTC/ETH jest towarem, ale uważa go za nielegalną ofertę papierów wartościowych dla innych tokenów i IXO, w tym SOL i Ripple.

2. W odpowiedzi na praktyki giełdy dotyczące wysokiej dźwigni finansowej, Gary uważa, że "skłania" to użytkowników do podjęcia specjalnych działań regulacyjnych przeciwko firmom onshore i offshore, takim jak Coinbase i Binance.

W 2021 roku SEC zatwierdziła ETF-y futures na Bitcoina, ale spotowe ETF-y proponowane przez Grayscale i innych zawsze zaciskały zęby.

Ale niestety lub nie, w 2024 roku, po tym, jak SEC przegrała część pozwu IXO przeciwko Ripple, SEC w końcu zatwierdziła spot ETF Bitcoin, a MicroStrategy było w stanie rozegrać cykl walutowo-giełdowy ze świetlaną przyszłością.

Tym razem kryptowaluty reprezentują dzikszą stronę, podbijając SEC, CFTC i Biały Dom oraz Kongres, ale także Rezerwę Federalną i Wall Street, a nadeszła era niebronionej.

Jako mały przypis, SBF z powodzeniem wysłał się do więzienia w 2022 roku, przekazując dziesiątki milionów funduszy na kampanię Bidenowi, co może być ważnym powodem surowego stanowiska Gary'ego w sprawie branży kryptowalutowej.

Clarity Act, kryptowaluty mają od teraz legalną nazwę

Przychylność Trumpa zostanie odwzajemniona, a branża kryptowalutowa będzie od teraz jasna.

W 2025 r., jako relikt dwóch demokratycznych prezydentów, Trump wybrał zwolnionego Gary'ego, gdy tylko objął urząd, a na jego następcę wybrał Paula Atkinsa, z którym przyjaźnił się od 2016 r., i rozpoczął całkowity leseferyzm.

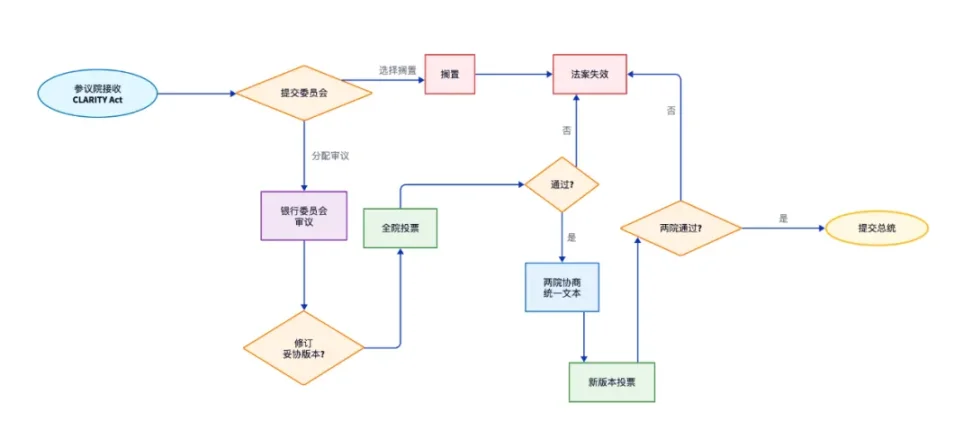

W tym kontekście proponuje się przejrzysty projekt ustawy, ale należy stwierdzić, że jest on nadal w trakcie procesu legislacyjnego, a także zakończył proces Izby Reprezentantów i musi przejść przez Senat.

Senat ma również własną strukturę rynku aktywów cyfrowych i ustawę o ochronie inwestorów, ale przy agendzie zdominowanej przez Republikanów przyjazność dla kryptowalut jest nieunikniona.

Podpis pod zdjęciem: Wyjaśnij proces kontynuacji projektu ustawy, źródło obrazu: @zuoyeweb3

Obecny przejrzysty projekt ustawy ma na celu oprawienie towarów cyfrowych, aktywów cyfrowych i stablecoinów, najlepiej ograniczając stablecoiny do formy płatności, a następnie towary cyfrowe zarządzane przez CFTC i aktywa cyfrowe obsługiwane przez SEC.

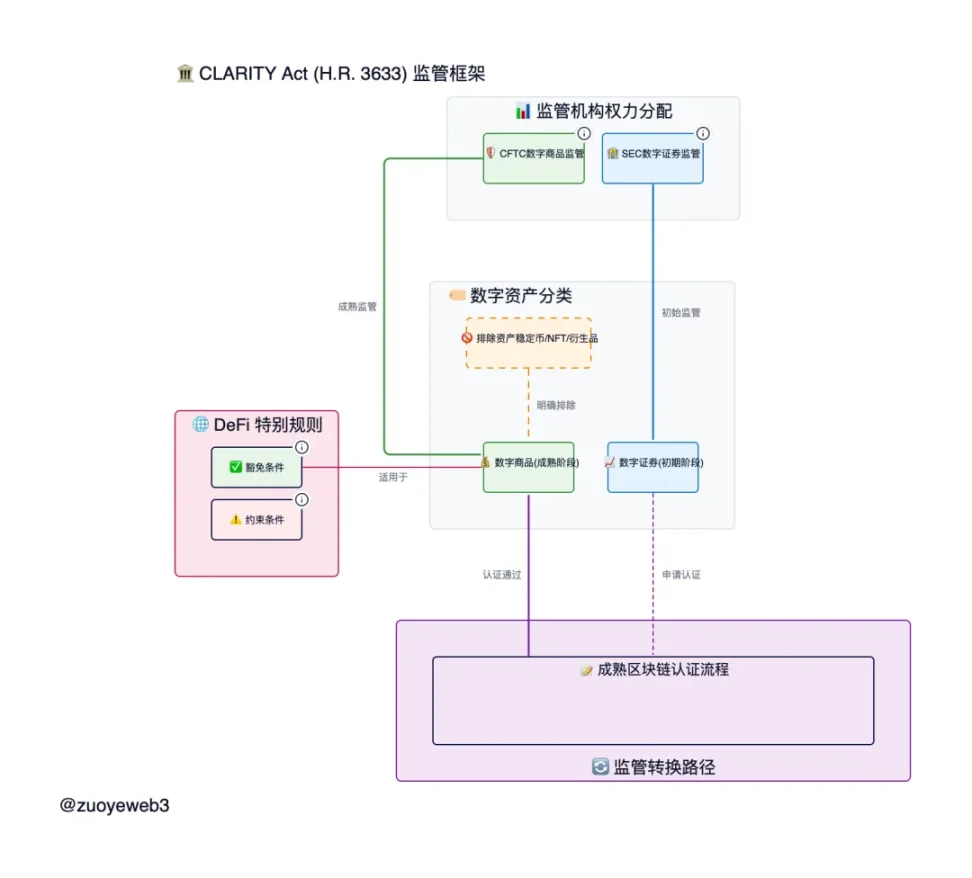

Podpis pod zdjęciem: Ramy regulacyjne CLARITY Act, źródło obrazu: @zuoyeweb

1. CFTC wygrywa dużo: Wyjaśnij status ETH i CFTC, zacierając granice między SEC a emisją aktywów.

ETH jest towarem, a prawdziwe zdecentralizowane tokeny łańcucha publicznego są towarami, a ich transakcje należą do CFTC, a finansowanie, takie jak IXO i SAFT, jest nadal zarządzane przez SEC, ale istnieje zwolnienie w wysokości 75 milionów dolarów, a token po emisji jest zwolniony z kar, jeśli zostanie zdecentralizowany w ciągu czterech lat.

2. Towary cyfrowe są cyfrowe pod względem formy i towarów pod względem treści.

Nadążając za rozwojem technologicznym, nie będziemy już z grubsza dzielić formy "dóbr fizycznych" i "aktywów wirtualnych" oraz uznawać istnienie towarów cyfrowych, o ile mają one praktyczną wartość dla łańcuchów publicznych, DeFi i działania protokołu DAO, a nie są już papierami wartościowymi.

Oprócz! NFT muszą być aktywami, a nie towarami, ponieważ są różne, mają tylko wartość "szumu" lub aprecjacji i nie mogą być używane jako zjednoczony pośrednik wymiany, podobny do waluty.

Ta definicja jest nadal zbyt abstrakcyjna, w istocie jasne jest, że projekt ustawy rozróżnia proces emisji tokenów i proces operacji tokenów, następujące trzy przypadki to przypadki, które klasyfikuję, jeśli jest problem, proszę go poprawić:

-

Emisja IXO jest papierem wartościowym, a emisja tokenów nie jest, jeśli spełnione są warunki

-

Punkty airdropa są papierami wartościowymi, ale tokeny airdropa nie są, jeśli spełniają warunki

-

Dystrybucja z giełdy nie jest zabezpieczeniem, ale obiecany dochód jest

Spełnienie warunków odnosi się do definicji i podstawy dóbr cyfrowych, a także obiecuje w przyszłości konwersję na zdecentralizowany protokół i nie musi być przedmiotem obrotu przez pośredników, ale należy zauważyć, że sam udział w projekcie jest inwestycją, a jeśli oczekuje się, że przyniesie korzyści, to uczestniczy w emisji aktywów.

Nie jest jasne, jak zdefiniować to w przyszłości, ale wiele przeszłych przypadków może znaleźć podstawę do podziału:

-

ETH jest towarem cyfrowym, ale używanie SAFT do finansowania projektów to emisja aktywów cyfrowych, która jest zarządzana przez SEC, ale jeśli w przyszłości zostanie przekształcona w w pełni zdecentralizowany protokół, będzie towarem cyfrowym i będzie obsługiwana przez CFTC.

-

Natywne stakowanie ETH jest również towarem, co jest "zachowaniem systemowym", które zachowuje cechy PoS łańcucha publicznego, ale nie wiadomo, czy tokeny emitowane przez protokoły stakingu DeFi stron trzecich można uznać za towary

-

Ethereum jest blockchainem, ale wiele L1/L2 wydanych przez SAFT lub IXO ma cztery lata na zakończenie decentralizacji, z pojedynczym scentralizowanym tokenem kontrolnym lub współczynnikiem głosów nie większym niż 20%

Ustawa o przejrzystości jest rzeczywiście bardzo szczegółowa, ustanawiając ramy wspólnego nadzoru przez SEC i CFTC, a towary cyfrowe uwzględniają różne cechy zarówno wirtualnych papierów wartościowych, jak i towarów fizycznych, i wymagają wspólnego procesu między nimi.

epilog

Ustawa Clarity Act jest ważną częścią regulacji kryptowalut w Stanach Zjednoczonych, zasadniczo definiując podstawowe kwestie związane z tokenami i łańcuchami publicznymi, wyjaśniając definicję dóbr cyfrowych, a reszta to oczywiście aktywa, takie jak NFT, stablecoiny i aktywa tokenizowane (RWA).

Jednak działanie DeFi wciąż znajduje się w niejasnym obszarze, chociaż Clear Act zmienił definicję Ustawy o Papierach Wartościowych, ale DeFi jest zbyt ważne, podobnie jak Ustawa o Papierach Wartościowych, rynek kryptowalut potrzebuje również specjalnej ustawy DeFi, nie zatłoczonej stablecoinami, publicznymi łańcuchami i tokenami.

To nie jest ani centymetr, tak jak sprawa Tornado Cash wciąż trwa, a los jednego ze współzałożycieli, Romana Storma, stanie się papierkiem lakmusowym dla sądowej legislacji odwracającej procesy.