Efter Genius Act, förtydliga vad propositionen ska fokusera på

Skriven av: Zuoye

Crypto Week triple hit, genius-lagförslaget handlar om stablecoins, som har blivit lag, och anti-CBDC-lagförslaget och CLARITY-klarhetsförslaget är fortfarande i lagstiftningsprocessen.

Till skillnad från Genius Act definierar CLARITY grunderna för kryptografi och tilldelar auktoritet, särskilt offentliga kedjor, DeFi, tokenutgivning, såväl som SEC:s och CFTC:s befogenheter och ansvar, och det är nära besläktat med FIT21 Act från 2024.

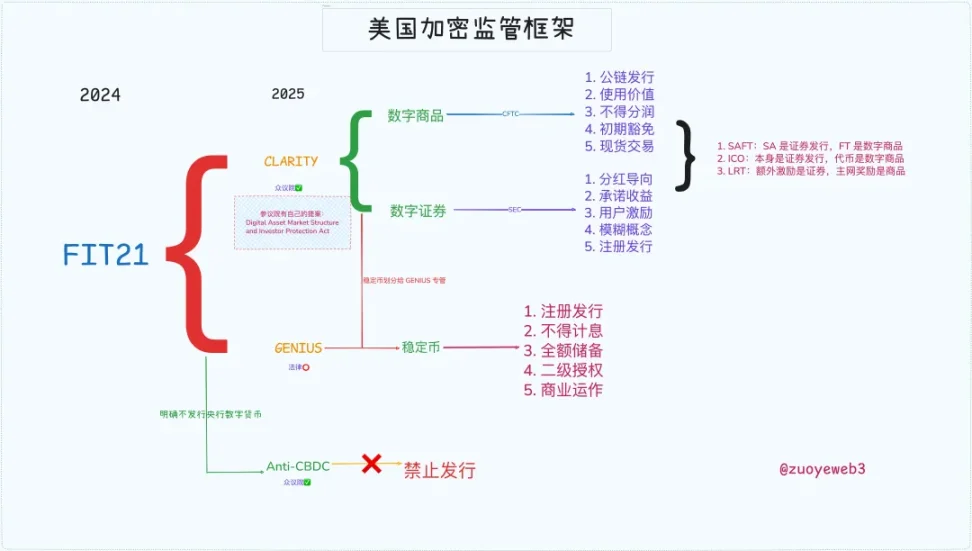

Bildtext: USA:s regelverk för krypto, bildkälla: @zuoyeweb3

Följaktligen har Förenta staterna byggt upp ett komplett regelverk som bygger på tidigare praxis, och det är bara genom att förstå historien som framtiden kan bli tydlig.

Finansiell liberalisering, vilda vilda västern

Genom att prägla rättigheter och inflation håller Fed fast vid det förstnämnda i namn av att kontrollera det senare, och Trump överger det senare i namn av att förstärka det förra.

Genius Act inledde eran av gratis stablecoins, och de oberoende präglingsrättigheter som Powell insisterade på delades upp och återlämnades till Silicon Valley-uppkomlingar och Wall Street-pengar, men det räckte inte, Peter Thiel ville ha libertarianernas absoluta frihet.

År 2008, när finanskrisen satte finansiella derivat i rampljuset, var Obama i akut behov av proffs som kunde hjälpa honom att hålla tillbaka marknaden för terminskontrakt på 35 biljoner dollar och swapmarknaden på 400 biljoner dollar.

Som ett resultat av detta nominerades Gary Gensler till CFTC:s ordförande och Dodd-Frank Wall Street Reform and Individual Consumer Protection Act infördes 2010 för att föra in derivatmarknaderna i det befintliga regleringssystemet.

Gary hävdade att "vi måste domesticera vilda västern", och det här är första gången som Gary har besegrat marknaden på en regulatorisk nivå.

Historien är en cykel, och 2021 nominerade Obamas vapenbroder och dåvarande president Joe Biden återigen Gary Gensler som SEC-ordförande i ett försök att kringgå en ny västerländsk gräns - kryptovaluta.

Det finns två fokusområden:

1. SEC har ingen tvist om att BTC/ETH är en handelsvara, men den anser att det är ett olagligt värdepapperserbjudande för andra tokens och IXO:er, inklusive SOL och Ripple.

2. Som svar på börsens höga hävstångspraxis tror Gary att detta "förmått" användare att vidta särskilda regleringsåtgärder mot onshore- och offshore-företag som Coinbase och Binance.

År 2021 godkände SEC ETF:er för Bitcoin-terminer, men de spot-ETF:er som föreslagits av Grayscale och andra har alltid dragit åt tänderna.

Men tyvärr, eller inte, år 2024, efter att SEC förlorade en del av IXO-rättegången mot Ripple, godkände SEC äntligen Bitcoin spot ETF, och MicroStrategy kunde spela valutaaktieobligationscykeln med en ljus framtid.

Den här gången representerar kryptovalutor den vildare sidan och erövrar SEC, CFTC och Vita huset samt kongressen, men också Federal Reserve och Wall Street, och den oförsvarade eran har anlänt.

Som en liten fotnot skickade SBF framgångsrikt sig själv i fängelse 2022 genom att donera tiotals miljoner av kampanjmedel till Biden, vilket kan vara en viktig anledning till Garys strikta hållning till kryptoindustrin.

Clarity Act, krypto har ett legitimt namn från och med nu

Trumps gunst kommer att återgäldas, och kryptoindustrin kommer att vara ljus från och med nu.

År 2025, som en kvarleva från två demokratiska presidenter, valde Trump att sparka Gary så snart han tillträdde, och valde Paul Atkins, som han hade varit vän med sedan 2016, att efterträda honom, och inledde fullständig laissez-faire.

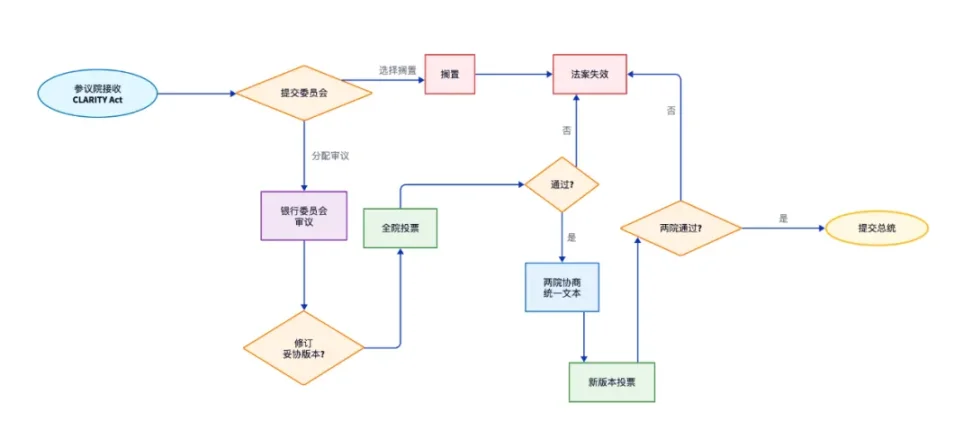

Det tydliga lagförslaget föreslås i detta sammanhang, men det måste konstateras att det tydliga lagförslaget fortfarande befinner sig i lagstiftningsprocessen, och det har slutfört representanthusets process och måste passera senatens granskning.

Senaten har också sin egen Digital Asset Market Structure and Investor Protection Act, men med en republikanskt dominerad agenda är kryptovänlighet oundviklig.

Bildtext: Förtydliga uppföljningen av lagförslaget, bildkälla: @zuoyeweb3

Det nuvarande tydliga lagförslaget är utformat för att rama in digitala råvaror, digitala tillgångar och stablecoins, vilket företrädesvis begränsar stablecoins till betalningsformen, följt av digitala råvaror som hanteras av CFTC och digitala tillgångar som hanteras av SEC.

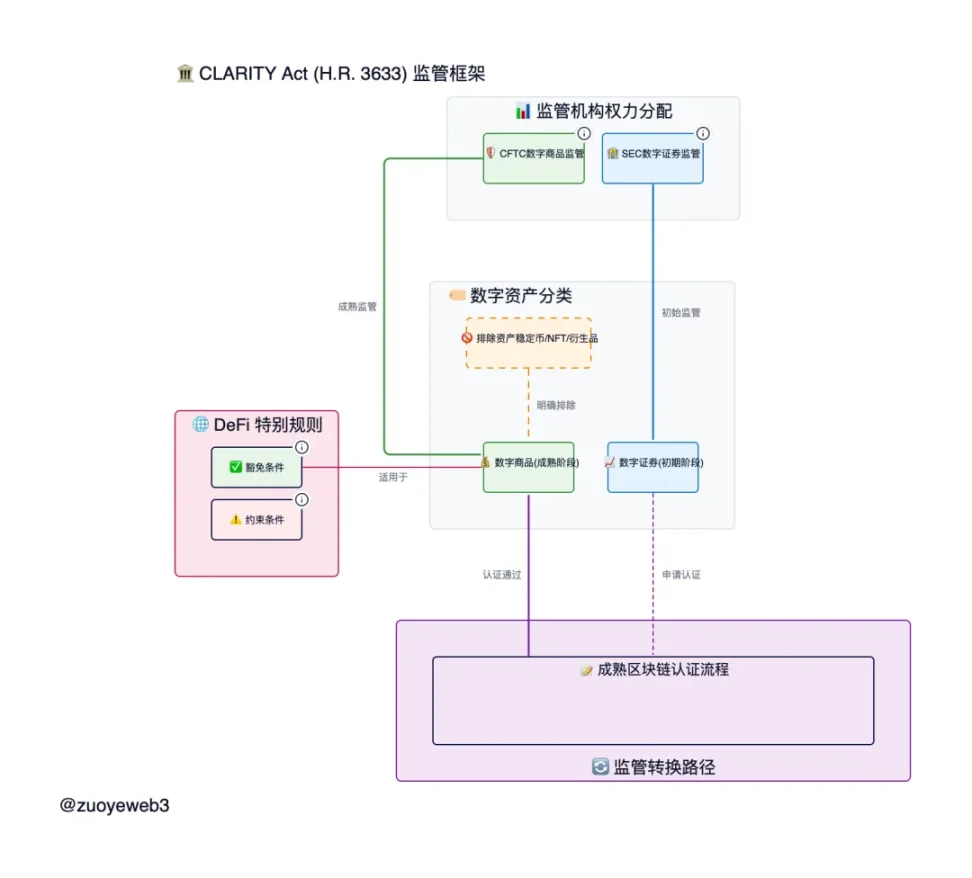

Bildtext: Regelverket för CLARITY Act, bildkälla: @zuoyeweb

1. CFTC vinner stort: Förtydliga statusen för ETH och CFTC och sudda ut gränserna mellan SEC och tillgångsemission.

ETH är en handelsvara, och äkta decentraliserade offentliga kedjetokens är varor, och deras transaktioner tillhör CFTC, och finansiering som IXO och SAFT hanteras fortfarande av SEC, men det finns ett undantag på 75 miljoner dollar, och token efter utfärdande är befriad från påföljder om den blir decentraliserad inom fyra år.

2. Digitala varor är digitala till formen och varorna till innehållet.

För att hålla jämna steg med den tekniska utvecklingen kommer vi inte längre att grovt dela upp formen av "fysiska varor" och "virtuella tillgångar" och erkänna existensen av digitala varor, så länge de har praktiskt värde för offentliga kedjor, DeFi och DAO-protokolldrift, och de inte längre är värdepapper.

Men! NFT:er måste vara tillgångar, inte råvaror, eftersom de är olika, bara har ett "hype" eller uppskattningsvärde och inte kan användas som en enhetlig börsförmedlare som liknar valuta.

Denna definition är fortfarande för abstrakt, i huvudsak är det tydligt att lagförslaget skiljer mellan tokenutgivningsprocessen och token-operationsprocessen, följande tre fall är de fall jag klassificerar, om det finns ett problem, vänligen korrigera det:

-

IXO-utgivning är ett värdepapper, och utfärdande av tokens är det inte om villkoren är uppfyllda

-

Airdrop-poäng är värdepapper, men airdrop-tokens är det inte om de uppfyller villkoren

-

Valutadistribution är inte ett värdepapper, men den utlovade inkomsten är det

Att uppfylla villkoren hänvisar till definitionen och grunden för digitala varor, och lovar att konvertera till ett decentraliserat protokoll i framtiden, och behöver inte handlas via mellanhänder, men det bör noteras att deltagande i själva projektet är en investering, och om det förväntas få fördelar deltar det i tillgångsutgivningen.

Det är oklart hur det ska definieras i framtiden, men många tidigare fall kan ligga till grund för splittring:

-

ETH är en digital vara, men att använda SAFT för att finansiera projekt är en emission av digitala tillgångar som hanteras av SEC, men om den konverteras till ett helt decentraliserat protokoll i framtiden kommer den att vara en digital vara och kommer att hanteras av CFTC.

-

ETH native staking är också en vara, vilket är ett "systembeteende" som upprätthåller PoS-egenskaperna hos den offentliga kedjan, men det är okänt om tokens som utfärdats av tredje parts DeFi-insatsprotokoll kan betraktas som råvaror

-

Ethereum är en blockkedja, men många L1/L2 som utfärdas av SAFT eller IXO har fyra år på sig att slutföra decentraliseringen, med en enda centraliserad kontrolltoken eller ett röstförhållande på högst 20 %

Clarity Act är verkligen mycket detaljerad och anger ramen för gemensam tillsyn av SEC och CFTC, och digitala råvaror tar hänsyn till de olika egenskaperna hos både virtuella värdepapper och fysiska råvaror, och kräver en gemensam process mellan de två.

epilog

Clarity Act är en viktig del av kryptoregleringen i USA, som i princip definierar kärnfrågorna för tokens och offentliga kedjor, klargör definitionen av digitala varor, och resten är naturligtvis tillgångar, såsom NFT:er, stablecoins och tokeniserade tillgångar (RWA).

Driften av DeFi är dock fortfarande i ett suddigt område, även om Clear Act har ändrat definitionen av Securities Act, men DeFi är för viktigt, precis som Securities Act behöver kryptomarknaden också en speciell DeFi Act, som inte är full av stablecoins, offentliga kedjor och tokens.

Detta är inte en tum, precis som Tornado Cash-fallet fortfarande pågår, och ödet för en av grundarna, Roman Storm, kommer att bli ett lackmustest för lagstiftning om rättslig omvändning.