Verduidelijk na de Genius Act waar het wetsvoorstel zich op moet richten

Geschreven door: Zuoye

Crypto Week drievoudige hit, de geniale wet gaat over stablecoins, die wet is geworden, en de anti-CBDC-wet en de CLARITY-duidelijkheidswet bevinden zich nog in het wetgevingsproces.

In tegenstelling tot de Genius Act, definieert CLARITY de grondbeginselen van cryptografie en wijst het autoriteit toe, met name openbare ketens, DeFi, tokenuitgifte, evenals de bevoegdheden en verantwoordelijkheden van de SEC en CFTC, en het is nauw verwant aan de FIT21 Act van 2024.

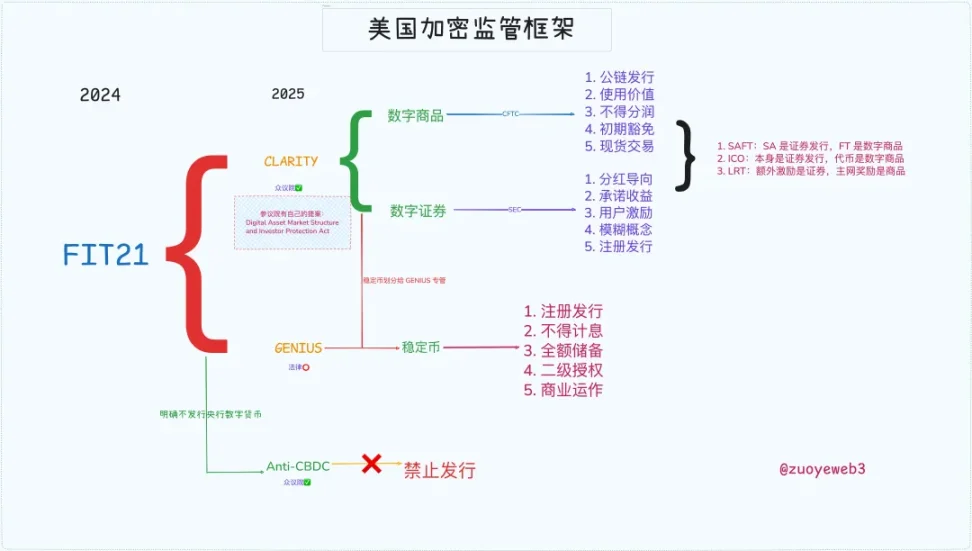

Bijschrift: Amerikaans crypto-regelgevingskader, bron afbeelding: @zuoyeweb3

Dienovereenkomstig hebben de Verenigde Staten een compleet regelgevend kader opgebouwd dat is gebaseerd op de praktijk uit het verleden, en alleen door de geschiedenis te begrijpen kan de toekomst duidelijk zijn.

Financiële liberalisering, het wilde nieuwe westen

Muntrechten en inflatie, de Fed houdt vast aan het eerste in naam van het beheersen van het laatste, en Trump verlaat het laatste in naam van het versterken van het eerste.

De Genius Act luidde het tijdperk van gratis stablecoins in, en de onafhankelijke muntrechten waar Powell op aandrong, werden verdeeld en teruggegeven aan parvenu's in Silicon Valley en oud geld op Wall Street, maar het was niet genoeg, Peter Thiel wilde de absolute vrijheid van libertariërs.

In 2008, toen de financiële crisis financiële derivaten in de schijnwerpers zette, had Obama dringend professionals nodig om hem te helpen de futurescontractmarkt van $ 35 biljoen en de swapmarkt van $ 400 biljoen in bedwang te houden.

Als gevolg hiervan werd Gary Gensler voorgedragen als CFTC-voorzitter en werd de Dodd-Frank Wall Street Reform and Individual Consumer Protection Act in 2010 geïntroduceerd om derivatenmarkten in het bestaande regelgevingssysteem te brengen.

Gary beweerde dat "we het Wilde Westen moeten domesticeren", en dit is de eerste keer dat Gary de markt heeft verslagen op regelgevend niveau.

De geschiedenis is een cyclus, en in 2021 nomineerde Obama's strijdmakker en toenmalig president Joe Biden opnieuw Gary Gensler als SEC-voorzitter in een poging om een nieuwe westelijke grens - cryptocurrency - te cirkelen.

Er zijn twee aandachtspunten:

1. De SEC betwist niet dat BTC/ETH een handelswaar is, maar beschouwt het als een illegaal effectenaanbod voor andere tokens en IXO's, waaronder SOL en Ripple.

2. Als reactie op de hoge hefboomwerking van de beurs, is Gary van mening dat dit gebruikers "aanspoort" om speciale regelgevende maatregelen te nemen tegen onshore- en offshore-bedrijven zoals Coinbase en Binance.

In 2021 keurde de SEC Bitcoin-futures-ETF's goed, maar de spot-ETF's voorgesteld door Grayscale en anderen hebben altijd hun tanden aangehaald.

Maar helaas, of niet, in 2024, nadat de SEC een deel van de IXO-rechtszaak tegen Ripple had verloren, keurde de SEC eindelijk de Bitcoin spot ETF goed en kon MicroStrategy de valuta-aandelenobligatiecyclus met een mooie toekomst spelen.

Deze keer vertegenwoordigen cryptocurrencies de wildere kant en veroveren ze de SEC, CFTC en het Witte Huis, evenals het Congres, maar ook de Federal Reserve en Wall Street, en het tijdperk van onverdedigd is aangebroken.

Als kleine voetnoot stuurde SBF zichzelf in 2022 met succes naar de gevangenis door tientallen miljoenen campagnefondsen aan Biden te doneren, wat een belangrijke reden kan zijn voor Gary's strikte houding ten opzichte van de crypto-industrie.

Clarity Act, crypto heeft vanaf nu een legitieme naam

De gunst van Trump zal worden beantwoord en de crypto-industrie zal vanaf nu helder zijn.

In 2025 koos Trump, als een overblijfsel van twee Democratische presidenten, Fired Gary zodra hij aantrad, en koos Paul Atkins, met wie hij sinds 2016 bevriend was, om hem op te volgen, en begon hij volledig laissez-faire.

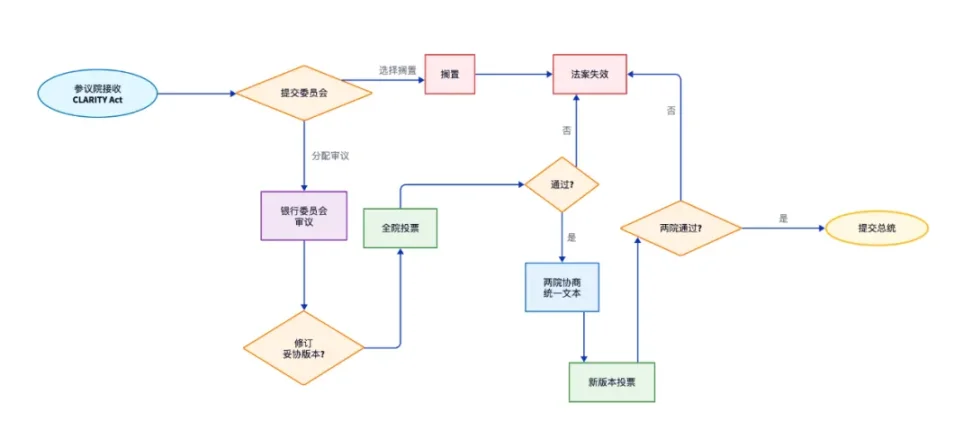

Het duidelijke wetsvoorstel wordt in deze context voorgesteld, maar er moet worden vermeld dat het duidelijke wetsvoorstel zich nog in het wetgevingsproces bevindt, het proces van het Huis van Afgevaardigden heeft voltooid en de beoordeling door de Senaat moet doorstaan.

De Senaat heeft ook zijn eigen Digital Asset Market Structure en Investor Protection Act, maar met een door de Republikeinen gedomineerde agenda is cryptovriendelijkheid onvermijdelijk.

Fotobijschrift: Verduidelijk het vervolgproces van het wetsvoorstel, bron afbeelding: @zuoyeweb3

De huidige clear bill is bedoeld om digitale grondstoffen, digitale activa en stablecoins in te kaderen, waarbij stablecoins bij voorkeur worden beperkt tot de vorm van betaling, gevolgd door digitale grondstoffen die worden beheerd door de CFTC en digitale activa die worden beheerd door de SEC.

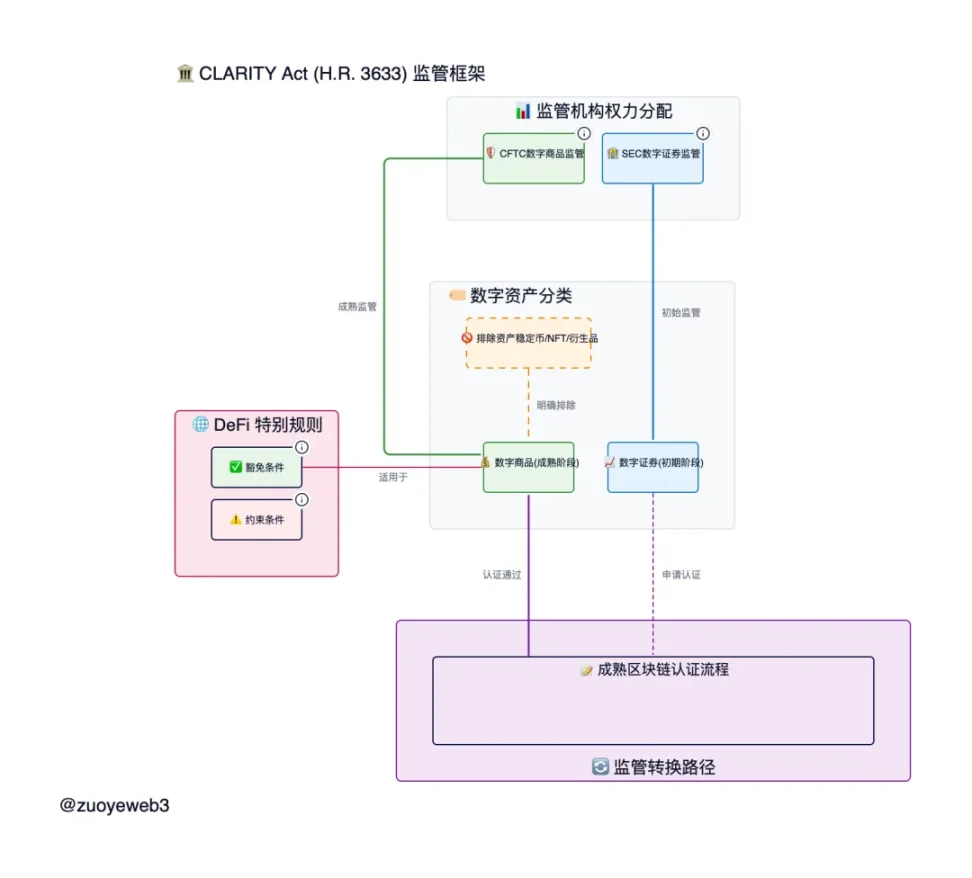

Fotobijschrift: regelgevend kader van de CLARITY Act, bron afbeelding: @zuoyeweb

1. CFTC wint groot: Verduidelijk de status van ETH en CFTC, waardoor de grenzen tussen SEC en de uitgifte van activa vervagen.

ETH is een handelswaar, en echte gedecentraliseerde openbare ketentokens zijn grondstoffen, en hun transacties behoren toe aan de CFTC, en financiering zoals IXO en SAFT wordt nog steeds beheerd door de SEC, maar er is een vrijstelling van $ 75 miljoen, en het token na uitgifte is vrijgesteld van boetes als het binnen vier jaar gedecentraliseerd wordt.

2. Digitale goederen zijn digitaal van vorm en handelswaar van inhoud.

Om de technologische ontwikkelingen bij te houden, zullen we de vorm van "fysieke goederen" en "virtuele activa" niet langer ruwweg opsplitsen en het bestaan van digitale goederen erkennen, zolang ze praktische waarde hebben voor openbare ketens, DeFi en de werking van het DAO-protocol, en het zijn niet langer effecten.

Maar! NFT's moeten activa zijn, geen grondstoffen, omdat ze verschillend zijn, alleen een "hype" of waarderingswaarde hebben en niet kunnen worden gebruikt als een uniforme uitwisselingstussenpersoon die vergelijkbaar is met valuta.

Deze definitie is nog steeds te abstract, in wezen is het duidelijk dat het wetsvoorstel onderscheid maakt tussen het token-uitgifteproces en het token-operatieproces, de volgende drie gevallen zijn de gevallen die ik classificeer, als er een probleem is, corrigeer het dan:

-

IXO-uitgifte is een effect en het uitgeven van tokens is dat niet als aan de voorwaarden is voldaan

-

Airdrop-punten zijn effecten, maar airdrop-tokens zijn dat niet als ze aan de voorwaarden voldoen

-

Ruildistributie is geen effect, maar het beloofde inkomen is dat wel.

Het voldoen aan de voorwaarden verwijst naar de definitie en basis van digitale goederen, en belooft in de toekomst over te stappen op een gedecentraliseerd protocol, en hoeft niet via tussenpersonen te worden verhandeld, maar er moet worden opgemerkt dat deelname aan het project zelf een investering is, en als het naar verwachting voordelen zal opleveren, neemt het deel aan de uitgifte van activa.

Het is onduidelijk hoe het in de toekomst moet worden gedefinieerd, maar veel gevallen uit het verleden kunnen de basis vinden voor verdeeldheid:

-

ETH is een digitale grondstof, maar het gebruik van SAFT om projecten te financieren is een uitgifte van digitale activa die wordt beheerd door de SEC, maar als het in de toekomst wordt omgezet naar een volledig gedecentraliseerd protocol, zal het een digitale grondstof zijn en zal het worden afgehandeld door de CFTC.

-

ETH native staking is ook een commodity, wat een "systeemgedrag" is dat de PoS-kenmerken van de openbare keten behoudt, maar het is niet bekend of tokens die zijn uitgegeven door DeFi-staking-protocollen van derden als handelswaar kunnen worden beschouwd

-

Ethereum is een blockchain, maar veel L1/L2 uitgegeven door SAFT of IXO hebben vier jaar de tijd om de decentralisatie te voltooien, met een enkel gecentraliseerd controletoken of stempercentage van niet meer dan 20%

De Clarity Act is inderdaad zeer gedetailleerd en stelt het kader vast voor gezamenlijk toezicht door de SEC en CFTC, en digitale grondstoffen houden rekening met de verschillende kenmerken van zowel virtuele effecten als fysieke grondstoffen, en vereisen een gezamenlijk proces tussen de twee.

epiloog

De Clarity Act is een belangrijk onderdeel van de crypto-regulering in de Verenigde Staten, waarbij in feite de kernproblemen van tokens en openbare ketens worden gedefinieerd, de definitie van digitale goederen wordt verduidelijkt, en de rest is natuurlijk activa, zoals NFT's, stablecoins en tokenized assets (RWA).

De werking van DeFi bevindt zich echter nog steeds in een wazig gebied, hoewel de Clear Act de definitie van de Securities Act heeft gewijzigd, maar DeFi is te belangrijk, net als de Securities Act heeft de cryptomarkt ook een speciale DeFi Act nodig, niet vol met stablecoins, openbare ketens en tokens.

Dit is geen centimeter, net zoals de Tornado Cash-zaak nog steeds aan de gang is en het lot van een van de medeoprichters, Roman Storm, een lakmoesproef zal worden voor gerechtelijke omkeringswetgeving.