Après le Genius Act, clarifiez sur quoi le projet de loi devrait se concentrer

Écrit par : Zuoye

La Crypto Week a connu un triple succès, le projet de loi génial traite des stablecoins, qui est devenu loi, et le projet de loi anti-CBDC et le projet de loi sur la clarté CLARITY sont toujours en cours de processus législatif.

Contrairement au Genius Act, CLARITY définit les principes fondamentaux de la cryptographie et attribue l’autorité, en particulier les chaînes publiques, la DeFi, l’émission de jetons, ainsi que les pouvoirs et responsabilités de la SEC et de la CFTC, et il est étroitement lié au FIT21 Act de 2024.

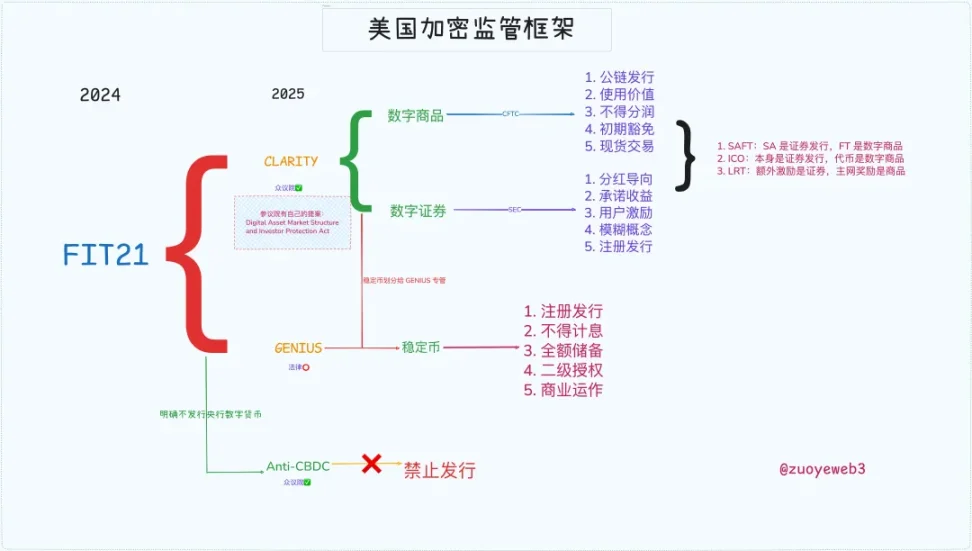

Légende : Cadre réglementaire américain sur les cryptomonnaies, source de l’image : @zuoyeweb3

En conséquence, les États-Unis ont mis en place un cadre réglementaire complet extrait de la pratique passée, et ce n’est qu’en comprenant l’histoire que l’avenir peut être clair.

Libéralisation financière, le Far New West

S’appuyant sur les droits de frappe et l’inflation, la Fed s’en tient aux premiers au nom du contrôle des seconds, et Trump abandonne les seconds au nom de l’amplification des premiers.

Le Genius Act a inauguré l’ère des stablecoins gratuits, et les droits de frappe indépendants sur lesquels Powell insistait ont été divisés et rendus aux parvenus de la Silicon Valley et à l’argent ancien de Wall Street, mais ce n’était pas suffisant, Peter Thiel voulait la liberté absolue des libertariens.

En 2008, lorsque la crise financière a mis les produits financiers dérivés sous les projecteurs, Obama avait un besoin urgent de professionnels pour l’aider à contenir le marché des contrats à terme de 35 000 milliards de dollars et le marché des swaps de 400 milliards de dollars.

En conséquence, Gary Gensler a été nommé président de la CFTC et la loi Dodd-Frank Wall Street Reform and Individual Consumer Protection Act a été introduite en 2010 pour intégrer les marchés dérivés dans le système réglementaire existant.

Gary a affirmé que « nous devons domestiquer le Far West », et c’est la première fois que Gary a vaincu le marché au niveau réglementaire.

L’histoire est un cycle, et en 2021, le compagnon d’armes d’Obama et le président de l’époque, Joe Biden, ont une fois de plus nommé Gary Gensler au poste de président de la SEC dans le but de contourner une nouvelle frontière occidentale - la crypto-monnaie.

Il y a deux axes :

1. La SEC ne conteste pas le fait que BTC/ETH est une marchandise, mais elle considère qu’il s’agit d’une offre illégale de titres pour d’autres jetons et IXO, y compris SOL et Ripple.

2. En réponse aux pratiques à fort effet de levier de l’exchange, Gary pense que cela « incite » les utilisateurs à lancer des actions réglementaires spéciales contre les sociétés onshore et offshore telles que Coinbase et Binance.

En 2021, la SEC a approuvé les ETF à terme sur le bitcoin, mais les ETF au comptant proposés par Grayscale et d’autres ont toujours serré les dents.

Mais malheureusement, ou pas, en 2024, après que la SEC ait perdu une partie du procès IXO contre Ripple, la SEC a finalement approuvé l’ETF au comptant Bitcoin, et MicroStrategy a pu jouer le cycle des actions-obligations monétaires avec un avenir radieux.

Cette fois, les crypto-monnaies représentent le côté le plus sauvage, conquérant la SEC, la CFTC et la Maison Blanche ainsi que le Congrès, mais aussi la Réserve fédérale et Wall Street, et l’ère de l’indéfense est arrivée.

En guise de petite note de bas de page, SBF s’est envoyé avec succès en prison en 2022 en faisant don de dizaines de millions de fonds de campagne à Biden, ce qui peut être une raison importante de la position stricte de Gary sur l’industrie de la cryptographie.

Clarity Act, la crypto a désormais un nom légitime

La faveur de Trump sera réciproque, et l’industrie de la cryptographie sera brillante à partir de maintenant.

En 2025, en tant que relique de deux présidents démocrates, Trump a choisi Gary limogé dès son entrée en fonction, et a choisi Paul Atkins, avec qui il était ami depuis 2016, pour lui succéder, et a commencé un laissez-faire complet.

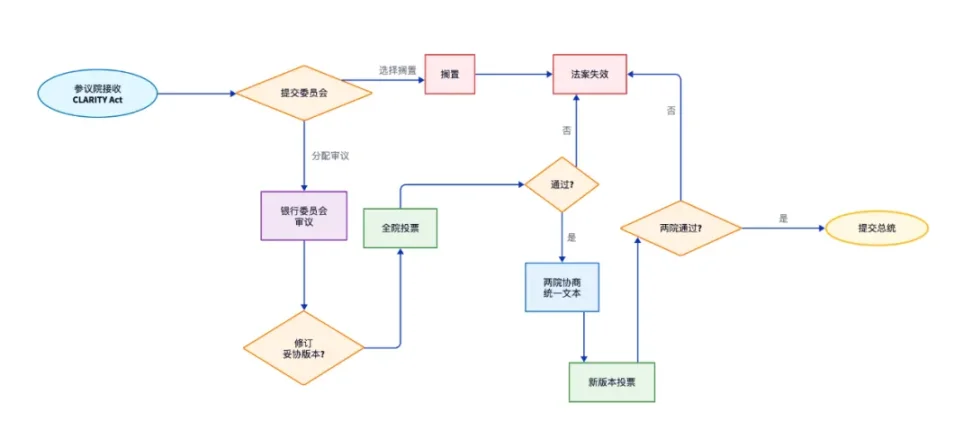

Le projet de loi clair est proposé dans ce contexte, mais il faut préciser qu’il est toujours en cours de processus législatif, qu’il a terminé le processus de la Chambre et qu’il doit passer l’examen du Sénat.

Le Sénat dispose également de sa propre structure du marché des actifs numériques et de sa propre loi sur la protection des investisseurs, mais avec un programme dominé par les républicains, la convivialité des cryptomonnaies est inévitable.

Légende de la photo : Clarifier le processus de suivi du projet de loi, source de l’image : @zuoyeweb3

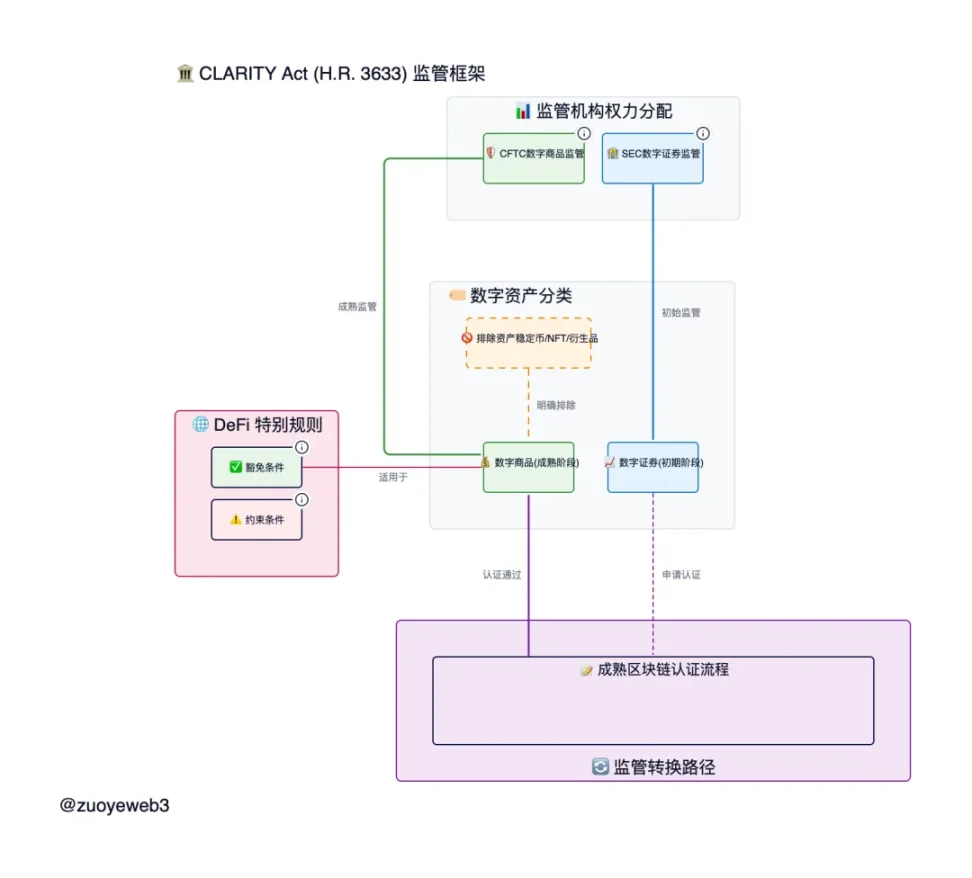

Le projet de loi transparent actuel est conçu pour encadrer les matières premières numériques, les actifs numériques et les stablecoins, de préférence en limitant les stablecoins à la forme de paiement, suivis des matières premières numériques gérées par la CFTC et des actifs numériques gérés par la SEC.

Légende de la photo : Cadre réglementaire de la loi CLARITY, source de l’image : @zuoyeweb

1. La CFTC gagne gros : clarifiez le statut de l’ETH et de la CFTC, en brouillant les frontières entre la SEC et l’émission d’actifs.

L’ETH est une marchandise, et les véritables jetons de la chaîne publique décentralisée sont des marchandises, et leurs transactions appartiennent à la CFTC, et les financements tels que IXO et SAFT sont toujours gérés par la SEC, mais il y a une exemption de 75 millions de dollars, et le jeton après émission est exempté de pénalités s’il devient décentralisé dans les quatre ans.

2. Les biens numériques sont numériques dans leur forme et leurs produits de base dans leur contenu.

En suivant les développements technologiques, nous ne diviserons plus grossièrement la forme des « biens physiques » et des « actifs virtuels », et reconnaîtrons l’existence des produits numériques, tant qu’ils ont une valeur pratique pour les chaînes publiques, la DeFi et le fonctionnement du protocole DAO, et qu’ils ne sont plus des valeurs mobilières.

Mais! Les NFT doivent être des actifs, et non des marchandises, car ils sont différents, n’ont qu’une valeur de « battage médiatique » ou d’appréciation, et ne peuvent pas être utilisés comme un intermédiaire d’échange unifié similaire à la monnaie.

Cette définition est encore trop abstraite, en substance, il est clair que le projet de loi fait la distinction entre le processus d’émission de jetons et le processus d’opération de jetons, les trois cas suivants sont les cas que je classe, s’il y a un problème, veuillez le corriger :

-

L’émission d’IXO est une valeur mobilière, et l’émission de jetons ne l’est pas si les conditions sont remplies

-

Les points airdrop sont des valeurs mobilières, mais les jetons airdrop ne le sont pas s’ils remplissent les conditions

-

La distribution d’échange n’est pas une valeur mobilière, mais le revenu promis l’est

Le respect des conditions fait référence à la définition et à la base des biens numériques, et promet de se convertir à un protocole décentralisé à l’avenir, et n’a pas besoin d’être échangé par le biais d’intermédiaires, mais il convient de noter que la participation au projet lui-même est un investissement, et si l’on s’attend à ce qu’il obtienne des avantages, elle participe à l’émission d’actifs.

On ne sait pas très bien comment le définir à l’avenir, mais de nombreux cas antérieurs peuvent trouver la base de la division :

-

L’ETH est une marchandise numérique, mais l’utilisation de SAFT pour financer des projets est une émission d’actifs numériques gérée par la SEC, mais s’il est converti en un protocole entièrement décentralisé à l’avenir, il s’agira d’une marchandise numérique et sera géré par la CFTC.

-

Le staking natif de l’ETH est également une marchandise, c’est-à-dire un « comportement du système » qui maintient les caractéristiques PoS de la chaîne publique, mais on ne sait pas si les tokens émis par des protocoles de staking DeFi tiers peuvent être considérés comme des matières premières

-

Ethereum est une blockchain, mais de nombreux L1/L2 émis par SAFT ou IXO ont quatre ans pour achever la décentralisation, avec un seul jeton de contrôle centralisé ou un ratio de vote ne dépassant pas 20 %

Le Clarity Act est en effet très détaillé, fixant le cadre de la supervision conjointe par la SEC et la CFTC, et les matières premières numériques prennent en compte les différentes caractéristiques des titres virtuels et des matières premières physiques, et nécessitent un processus conjoint entre les deux.

épilogue

Le Clarity Act est une partie importante de la réglementation des crypto-monnaies aux États-Unis, définissant essentiellement les questions fondamentales des jetons et des chaînes publiques, clarifiant la définition des biens numériques, et le reste est naturellement constitué d’actifs, tels que les NFT, les stablecoins et les actifs tokenisés (RWA).

Cependant, le fonctionnement de la DeFi est encore dans une zone floue, bien que le Clear Act ait modifié la définition du Securities Act, mais la DeFi est trop importante, tout comme le Securities Act, le marché de la cryptographie a également besoin d’une loi spéciale sur la DeFi, qui n’est pas encombrée de stablecoins, de chaînes publiques et de jetons.

Ce n’est pas un pouce, tout comme l’affaire Tornado Cash est toujours en cours, et le sort de l’un des cofondateurs, Roman Storm, deviendra un test décisif pour la législation sur l’inversion judiciaire.