Panorama der Aktien-Tokenisierung: Von der echten Aktienverwahrung bis zu Derivaten, wie erschließt man die letzte Meile?

Geschrieben von: imToken

Die Tokenisierung von Aktien wird im Jahr 2025 zum besten Narrativ für die Konvergenz von TradFi und Web3.

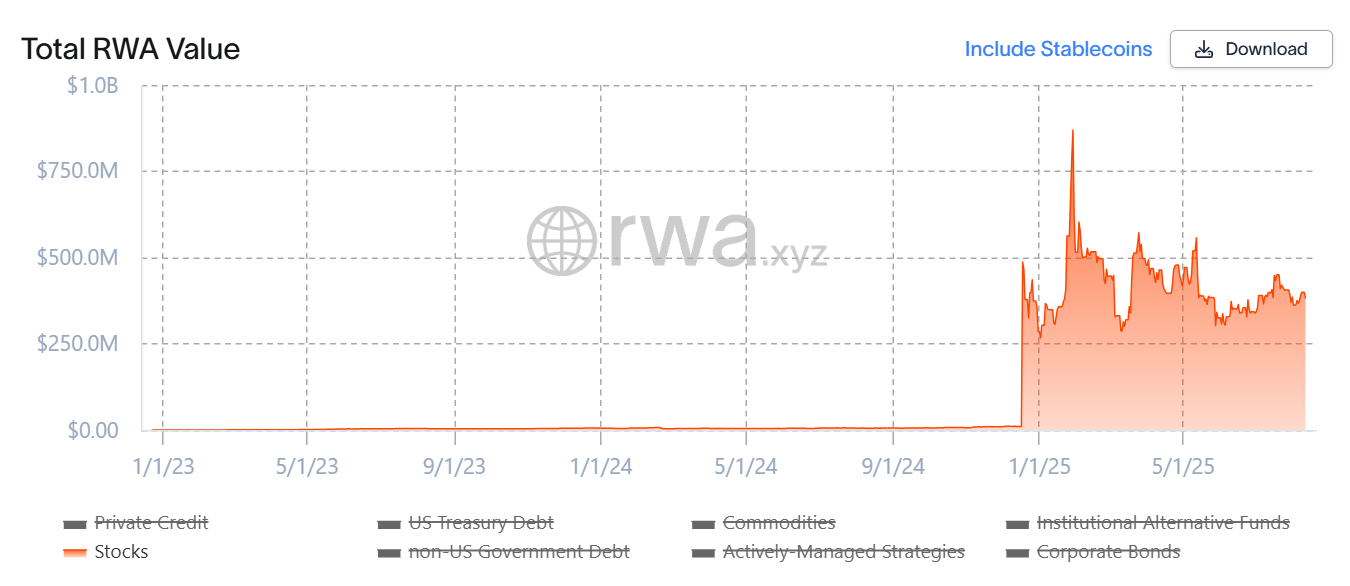

rwa.xyz Daten zeigen, dass der Umfang der tokenisierten Vermögenswerte seit Anfang dieses Jahres von fast null auf Hunderte von Millionen Dollar gestiegen ist, woraufhin sich die Tokenisierung von Aktien vom Konzept bis zur Umsetzung beschleunigt - sie hat die Entwicklung des Modells von synthetischen Vermögenswerten zur echten Aktienverwahrung erlebt und erstreckt sich auf Formen höherer Ordnung wie Derivate.

In diesem Artikel wird kurz die Entwicklung der Aktien-Tokenisierungsmodelle beleuchtet, eine Bestandsaufnahme der Kernprojekte vorgenommen und ein Ausblick auf deren potenzielle Entwicklungstrends und Musteränderungen gegeben.

Quelle: rwa.xyz

1. Die Vergangenheit und Gegenwart der Tokenisierung von US-Aktien

Was ist Aktien-Tokenisierung?

Einfach ausgedrückt geht es darum, traditionelle Aktien durch die Blockchain-Technologie auf digitale Token abzubilden, wobei jeder Token einen Teil des Eigentums an den zugrunde liegenden Vermögenswerten darstellt, die 24×7 Stunden am Tag in der Kette gehandelt werden können, wodurch die zeitlichen und geografischen Beschränkungen der traditionellen Aktienmärkte durchbrochen werden und globale Anleger nahtlos teilnehmen können.

Betrachtet man es aus der Perspektive der Tokenisierung, so ist die Tokenisierung von US-Aktien eigentlich kein neues Konzept (lesen Sie "Behind the "Stock Tokenization" Boom: The Evolution Roadmap of the Tokenization Narrative"), schließlich haben bereits im letzten Zyklus repräsentative Projekte wie Synthetix und Mirror einen kompletten Satz von On-Chain-Mechanismen

für synthetische Vermögenswerte erforscht Dieses Modell ermöglicht es den Nutzern nicht nur, "US-Aktien-Token" wie TSLA und AAPL durch Überbesicherung (wie SNX, UST) zu prägen und zu handeln, sondern deckt auch Fiat-Währungen, Indizes, Gold und Rohöl ab, einschließlich fast aller handelbaren Vermögenswerte.

Zum Beispiel können Benutzer 500 US-Dollar in Krypto-Assets (wie SNX, UST) einsetzen und dann synthetische Assets (wie mTSLA, sAAPL) prägen, die den Preis des Vermögenswerts verankern, und sie handeln.

Dieses Modell besitzt jedoch nicht wirklich die entsprechenden Aktien, sondern "wettet" nur auf den Preis, was bedeutet, dass das gesamte System dem Risiko eines Liquidationsungleichgewichts, einer Entankerung des Preises und eines Zusammenbruchs des Nutzervertrauens ausgesetzt ist, sobald das Orakel ausfällt oder die Sicherheiten gewittern (Spiegel fällt auf den Zusammenbruch von UST).

Quelle: Mirror

Und der größte Unterschied in dieser Welle der "US-Aktien-Tokenisierung"-Begeisterung, Es übernimmt das zugrundeliegende Modell "Real Share Custody + Mapping Issuance", das derzeit hauptsächlich in zwei Pfade unterteilt ist, und der Kernunterschied besteht nur darin, ob es über Compliance-Qualifikationen für die Emission verfügt:

-

Das erste ist das Modell der "konformen Emission + Multi-Plattform-Zugang", das von Backed Finance (xStocks) und MyStonks vertreten wird, bei dem MyStonks mit Fidelity zusammenarbeitet, um eine 1:1-Bindung von echten Aktien zu erreichen, und xStocks Aktien über Alpaca Securities LLC und andere Unternehmen kauft und verwahrt;

-

die andere ist ein lizenzierter Brokerage im Robinhood-Stil, der selbst betrieben wird und sich auf eine eigene Brokerage-Lizenz verlässt, um den gesamten Prozess vom Aktienkauf bis zur On-Chain-Token-Ausgabe abzuschließen.

Aus dieser Perspektive bestehen die Hauptvorteile dieser Runde des Aktien-Tokenisierungsbooms darin, dass die zugrunde liegenden Vermögenswerte authentisch und überprüfbar sind, eine höhere Sicherheit und Compliance aufweisen und von traditionellen Finanzinstituten leichter zu erkennen sind.

2. Repräsentatives Projektinventar: von der vor- und nachgelagerten Ökologie von der Emission bis zum Handel

Aus Sicht der Betriebsarchitektur muss eine gut funktionierende tokenisierte Aktienökologie tatsächlich mindestens die Infrastrukturschicht (öffentliche Kette, Orakel und Abwicklungssystem), die Emissionsschicht (jeder Emittent), die Handelsschicht (CEX/DEX, Kreditvergabe und andere derivative Handelsplattformen) und andere Schichten ohne jegliche Schicht umfassen, Für das Ökosystem ist es schwierig, eine sichere Ausgabe, eine effektive Preisgestaltung und effiziente Transaktionen zu erreichen.

Um diesen Rahmen herum können wir sehen, dass die Hauptakteure auf dem aktuellen Markt sich um verschiedene Links herum ausbreiten. In Anbetracht der Tatsache, dass die Infrastruktur (wie öffentliche Ketten, Orakel und Abwicklungsnetzwerke) relativ ausgereift ist, sind die Emissions- und Handelslinks die Hauptschlachtfelder des tokenisierten Aktienwettbewerbs, daher wird sich dieser Artikel auf diese repräsentativen Projekte konzentrieren, die sich direkt auf die Benutzererfahrung und die Marktliquidität auswirken.

Ondo Finance: Die Verbriefungserweiterung des RWA-Marktführers

Zunächst einmal war Ondo Finance als führendes Projekt im RWA-Tokenisierungstrack ursprünglich als Tokenisierungsplattform für On-Chain-Anleihen und Staatsanleihen positioniert, und zum Zeitpunkt der Veröffentlichung nimmt Ondo Finance immer noch die Kernposition in den Top Ten im RWA-Tokenisierungstrack ein und stützt sich dabei auf die beiden Flaggschiffprodukte der US-Staatsanleihen, USDY und OUSG.

Quelle: rwa.xyz

Seit letztem Jahr hat Ondo Finance jedoch versucht, sein Territorium auf den Aktienmarkt auszudehnen, einschließlich der Zusammenarbeit mit regulierten Depotbanken und Clearing-Institutionen wie Anchorage Digital, um echte US-Aktien sicher zu verwahren und tokenisierte Vermögenswerte in gleichen Mengen auf der Kette auszugeben.

Und im vergangenen Monat plante Ondo Finance auch, einen 250-Millionen-Dollar-Fonds mit Pantera Capital aufzulegen, um RWA-Projekte zu unterstützen, der laut Ian De Bode, Chief Strategy Officer von Ondo, für den Erwerb von Eigenkapital und Token in aufstrebenden Projekten verwendet werden soll.

Injective: Eine öffentliche Chain, die auf finanzielle RWAs zugeschnitten

istInjective wurde schon immer als "Finanzinfrastruktur" als Kernpositionierung positioniert und ist eine der öffentlichen Ketten, die sich auf leistungsstarke Finanzanwendungen konzentrieren.

Bisher hat das Injective-Ökosystem über 200 Projekte zusammengefasst, die verschiedene Bereiche abdecken, wie z. B. dezentrale Börsen (Helix, DojoSwap), On-Chain-Kreditvergabe (Neptune), RWA-Plattformen (Ondo, Mountain Protocol) und NFT-Marktplätze (Talis, Dagora).

Im RWA-Track spiegeln sich die Vorteile von Injective hauptsächlich in zwei Aspekten wider:

-

Breite Abdeckung von Anlagekategorien: Ökologische Projekte von Injective, die von Helix vertreten werden, haben den Handel mit verschiedenen tokenisierten Vermögenswerten unterstützt, darunter US-Technologieaktien, Gold und Devisen, wodurch der Vermögensstammbaum von RWAs in der Kette erweitert wurde;

-

Direkte Konnektivität mit dem traditionellen Finanzwesen: Injective hat eine Zusammenarbeit mit bekannten Finanzinstituten wie Coinbase, Circle, Fireblocks, WisdomTree und Galaxy aufgebaut und eröffnet einen geschlossenen Prozess von der Off-Chain-Verwahrung und dem Clearing bis hin zum On-Chain-Mapping und -Handel.

Dank dieser Positionierung ist Injective eher eine Public-Chain-Basis, die exklusiv für RWA verfügbar ist und den Emittenten stabile Compliance-Landing- und Asset-Management-Kanäle bietet, eine schnelle und kostengünstige Ausführungsumgebung für Handelsplattformen und Aggregationstools bietet und den Grundstein für die Ableitung und Kombination der Aktien-Tokenisierung in der Zukunft legt.

Quelle: Injective

MyStonks: Der Pionier der On-Chain-Liquidität von US-Aktien

Als Pionier in dieser Welle der Tokenisierung von US-Aktien hätten viele Nutzer mit tokenisierten US-Aktien in Berührung kommen sollen, die von MyStonks auf der Chain ausgegeben wurden. Es handelt sich auch um eine Partnerschaft mit Fidelity, um sicherzustellen, dass On-Chain-Token-Assets vollständig an echte Aktien gekoppelt sind.

In Bezug auf die Handelserfahrung verwendet MyStonks den Order Flow Payment (PFOF)-Mechanismus, um den Orderflow zum Abgleich an professionelle Market Maker weiterzuleiten, wodurch Slippage- und Transaktionskosten erheblich reduziert und die Geschwindigkeit und Tiefe der Orderausführung verbessert werden. Für normale Benutzer bedeutet dies, dass sie beim Handel mit US-Aktien in der Kette eine Liquidität genießen können, die in der Nähe traditioneller Broker liegt, während sie die Vorteile des Rund-um-die-Uhr-Handels beibehalten können.

Es ist erwähnenswert, dass MyStonks sich nicht auf den On-Chain-Spothandel beschränkt, sondern aktiv diversifizierte Finanzdienstleistungen wie Derivate, Kreditvergabe und Staking ausbaut.

Backed Finance: Ein marktübergreifender Compliance-Expander

Im Gegensatz zu MyStonks, das sich auf US-Aktien konzentriert, hat das Layout von Backed Finance von Anfang an eine marktübergreifende und Multi-Asset-Perspektive, und eines der Highlights ist, dass das Compliance-Modell stark auf den europäischen MiCA-Regulierungsweg abgestimmt ist.

Das Team führt seine Geschäfte auf der Grundlage des Schweizer Rechtsrahmens durch, hält sich strikt an die lokalen finanzregulatorischen Anforderungen, gibt vollständig verankerte tokenisierte Wertpapiere on-chain aus und etabliert mit Partnern wie Alpaca Securities LLC ein Aktienkauf- und -verwahrungssystem, um eine 1:1-Mapping-Beziehung zwischen On-Chain-Token und Off-Chain-Assets zu gewährleisten.

In Bezug auf die Vermögenspalette unterstützt Backed Finance nicht nur die Tokenisierung von US-Aktien, sondern deckt auch ETFs, europäische Wertpapiere und bestimmte internationale Indexprodukte ab und bietet globalen Anlegern Anlageoptionen mit mehreren Märkten, mehreren Währungen und mehreren Zielen, was bedeutet, dass Anleger gleichzeitig US-Technologieaktien, europäische Blue Chips und globale Rohstoff-ETFs auf derselben On-Chain-Plattform allokieren können, wodurch die geografischen und zeitlichen Beschränkungen der traditionellen Märkte durchbrochen werden.

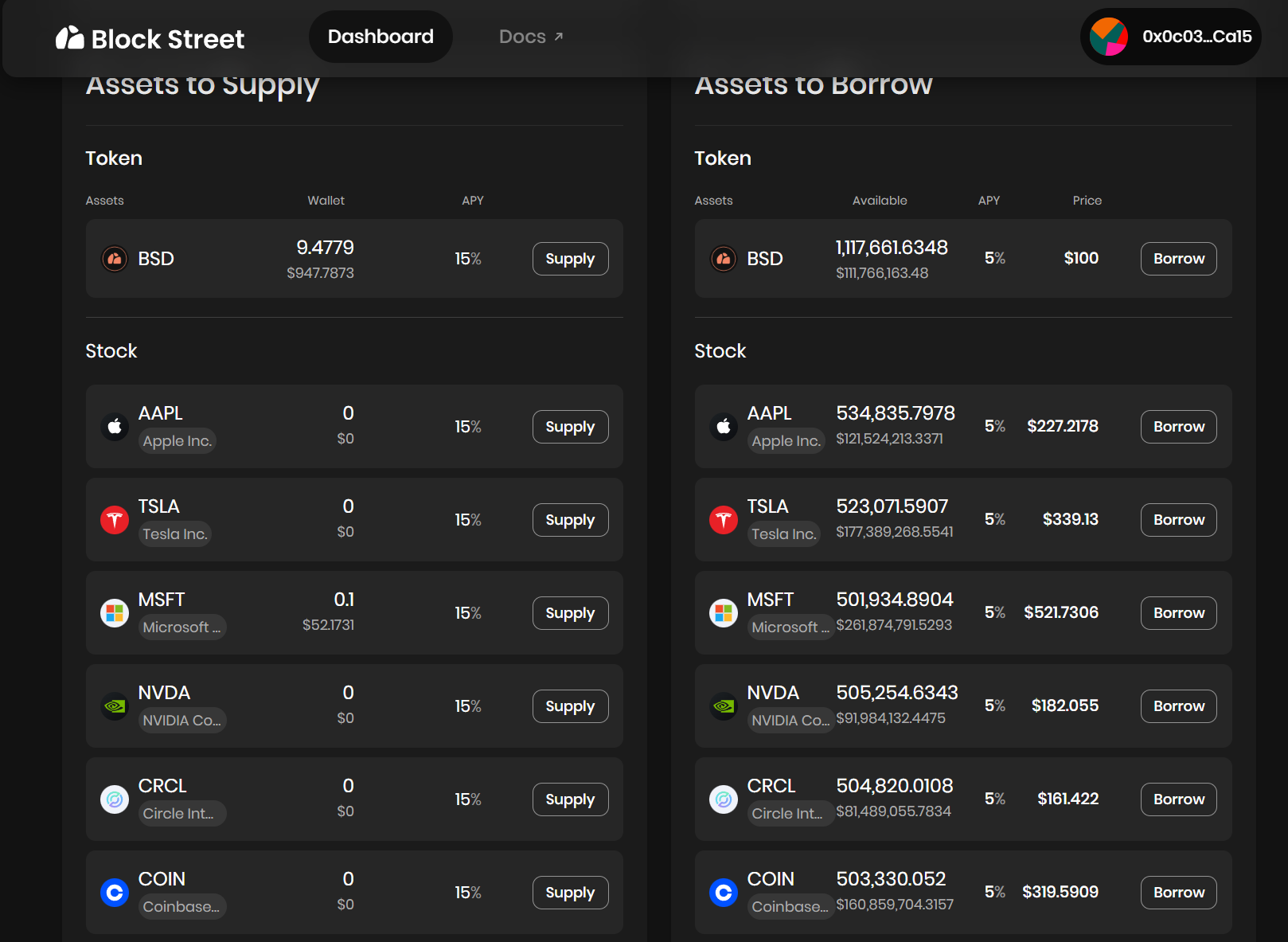

Block Street: Ein Anbieter von Liquiditätsfreigaben für tokenisierte Aktien

Als eines der wenigen DeFi-Protokolle, die sich derzeit auf tokenisierte Aktienkredite konzentrieren, zielt Block Street auf eine nachgelagertere und potenziell explosivere Liquiditätsfreisetzung ab.

Am Beispiel von Block Street bietet das Unternehmen On-Chain-Sicherheiten und Kreditvergabedienste direkt an die Inhaber an - Benutzer können TSLA übertragen. M、CRCL. M und andere tokenisierte US-Aktien werden direkt als Sicherheiten auf der Plattform hinterlegt, und Stablecoins oder andere liquide Vermögenswerte auf der Kette werden gemäß der Collateral Ratio erhalten, wodurch das Kapitalnutzungsmodell "Vermögenswerte werden nicht verkauft, Liquidität ist in der Hand" realisiert wird.

Block Street hat erst letzte Woche eine Beta-Version gestartet, die es Ihnen ermöglicht, die Umwandlung von tokenisierten Aktien in liquides Kapital zu erleben, die es den Inhabern ermöglicht, Gelder freizusetzen, ohne Vermögenswerte zu verkaufen, was als Schließung der Lücke im Bereich der DeFi-Kreditvergabe von tokenisierten Aktien angesehen werden kann.

Quelle: Block Street

Wie kann man den Zaun weiter abreißen?

Objektiv gesehen ist der größte Fortschritt bei der Tokenisierung von US-Aktien im Rahmen dieser neuen Welle des Wahnsinns das Modell der "echten Aktienverwahrung" + die Dimension der Abschaffung der Einstiegsschwelle:

Jeder Benutzer muss nur eine Krypto-Wallet herunterladen und einen Stablecoin halten und kann jederzeit und überall direkt US-Aktienvermögen über DEX kaufen, wobei die Kontoeröffnungsschwelle und die Identitätsprüfung umgangen werden - kein US-Aktienkonto, kein Zeitunterschied, keine geografischen und Identitätsbeschränkungen.

Das Problem ist jedoch, dass die meisten der aktuellen Produkte noch der erste Schritt zur Fokussierung auf die Emissions- und Handelsebene sind und sich noch in der Anfangsphase digitaler Zertifikate befinden und sie nicht wirklich in On-Chain-Finanzanlagen umgewandelt haben, die in großem Umfang für den Handel, die Absicherung und das Fondsmanagement verwendet werden können, was bedeutet, dass sie offensichtlich nicht ausreichen, um professionelle Händler, Hochfrequenzfonds und institutionelle Beteiligungen anzuziehen.

Dies ist ein bisschen wie ETH vor dem DeFi-Sommer, als es keine Kredite vergeben, verpfänden oder an DeFi teilnehmen konnte, bis Protokolle wie Aave ihm Funktionen wie "Collateral Lending" gaben, um Hunderte von Milliarden an Liquidität freizusetzen.

Wenn also die erste Kurve des tokenisierten US-Aktienmarktes das Wachstum des Transaktionsumfangs ist, dann besteht die zweite Kurve darin, die Kapitalauslastung und die On-Chain-Aktivität von tokenisierten Aktien durch die Expansion von Finanzinstrumenten zu verbessern.

Nach dieser Logik ist neben dem sofortigen Kauf und Verkauf von tokenisierten Aktien der Derivatehandel mit einer reichhaltigeren "Handelsschicht" besonders wichtig – sei es DeFi-Kreditprotokolle wie Block Street oder Leerverkaufstools, Optionen und strukturierte Produkte, die inverse Positionen und Risikoabsicherungen in der Zukunft unterstützen.

Der Kern besteht darin, wer zuerst Produkte mit starker Composability und guter Liquidität erstellen kann und wer ein integriertes On-Chain-Erlebnis von "Spot + Short + Leverage + Hedging" bieten kann, wie z. B. die Verwendung von tokenisierten US-Aktien als Sicherheiten für den Abschluss von Fondskrediten in der Block Street, die Konstruktion neuer Absicherungsziele in Optionsprotokollen und die Bildung eines Portfolios von Composable Assets in Stablecoin-Protokollen.

Generell besteht die Bedeutung der Aktien-Tokenisierung nicht nur darin, US-Aktien und ETFs in die Kette zu bringen, sondern auch darin, die "letzte Meile" zwischen dem realen Kapitalmarkt und der Blockchain zu öffnen:

von Ondo auf der Emissionsebene, über MyStonks und Backed Finance für den Handel und den marktübergreifenden Zugang bis hin zu Block Street für die Liquiditätsfreigabe. Diese Strecke baut nach und nach ihre eigene Infrastruktur und einen ökologischen geschlossenen Kreislauf auf.

Wenninstitutionelle Fonds ihren Markteintritt beschleunigen, sich die On-Chain-Handelsinfrastruktur weiter verbessert und tokenisierte US-Aktien zu zusammensetzbaren, handelbaren und besicherten lebenden Vermögenswerten werden, wird erwartet, dass die Tokenisierung von Aktien die größte und inkrementellste Anlageklasse im RWA-Bereich wird.