Panorama av aksjetokenisering: fra ekte aksjedepot til derivater, hvordan åpne opp den siste milen?

Skrevet av: imToken

Aksjetokenisering er i ferd med å bli den beste fortellingen for TradFi og Web3-konvergens i 2025.

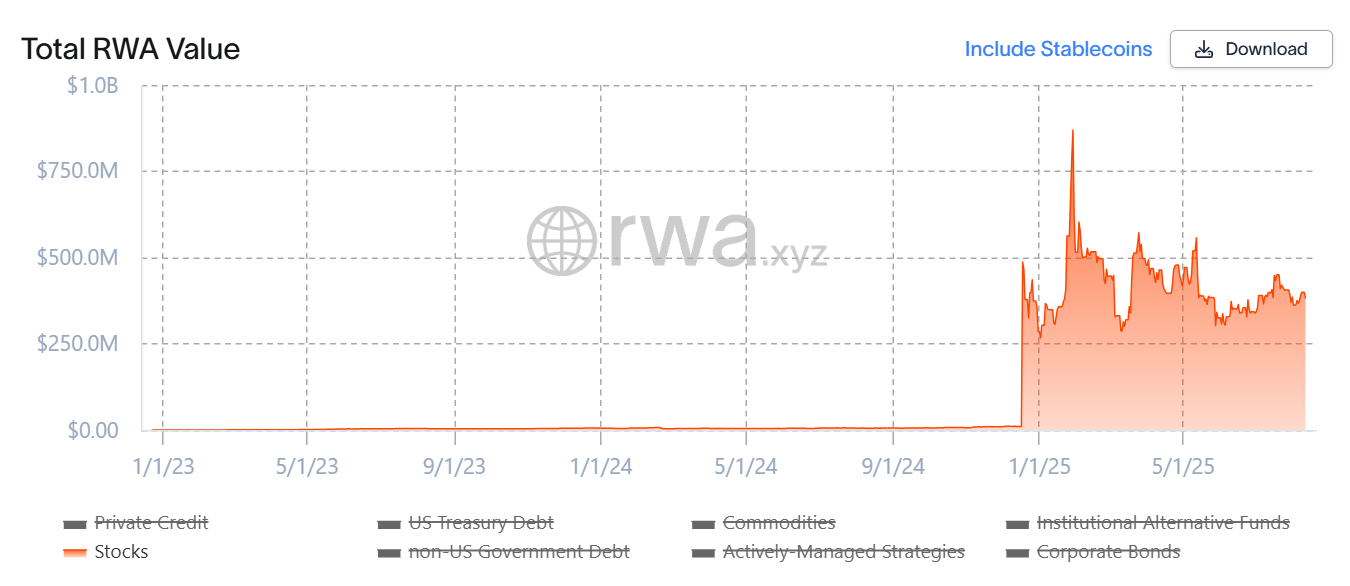

rwa.xyz data viser at siden begynnelsen av dette året har omfanget av aksjetokeniserte eiendeler hoppet fra nesten null til hundrevis av millioner dollar, bak hvilken aksjetokenisering akselererer fra konsept til implementering - den har opplevd utviklingen av modellen fra syntetiske eiendeler til ekte aksjeoppbevaring, og strekker seg til høyere ordensformer som derivater.

Denne artikkelen vil kort sortere utviklingen av aksjetokeniseringsmodeller, gjøre status over kjerneprosjekter og se frem til deres potensielle utviklingstrender og mønsterendringer.

Kilde: rwa.xyz

1. Fortid og nåtid for amerikansk aksjetokenisering

Hva er aksjetokenisering?

Enkelt sagt er det å kartlegge tradisjonelle aksjer til digitale tokens gjennom blokkjedeteknologi, hvert token representerer en del av eierskapet til de underliggende eiendelene, som kan handles på kjeden 24×7 timer i døgnet, bryte gjennom tids- og geografiske begrensninger til tradisjonelle aksjemarkeder og tillate globale investorer å delta sømløst.

Hvis vi ser på det fra perspektivet til tokenisering, er tokenisering av amerikanske aksjer faktisk ikke et nytt konsept (les "Behind the "Stock Tokenization" Boom: The Evolution Roadmap of the Tokenization Narrative"), tross alt, så tidlig som i forrige syklus, har representative prosjekter som Synthetix og Mirror utforsket et komplett sett med syntetiske aktivamekanismer

på kjeden Denne modellen lar ikke bare brukere lage og handle "amerikanske aksjetokens" som TSLA og AAPL gjennom oversikkerhet (som SNX, UST), men dekker også fiat-valutaer, indekser, gull og råolje, inkludert nesten alle omsettelige eiendeler.

For eksempel kan brukere satse $500 i kryptoaktiva (som SNX, UST), og deretter lage syntetiske eiendeler (som mTSLA, sAAPL) som forankrer aktivaprisen og handler dem.

Imidlertid eier denne modellen egentlig ikke de tilsvarende aksjene, men "satser" bare på prisen, noe som betyr at når oraklet mislykkes eller tordenværet med sikkerhet (Mirror faller ved kollapsen av UST), vil hele systemet møte risikoen for ubalanse i likvidasjon, prisde-forankring og brukertillit som kollapser.

Kilde: Mirror

Og den største forskjellen i denne bølgen av "amerikansk aksjetokenisering"-mani, Den tar i bruk den underliggende modellen for "reell aksjeforvaring + kartleggingsutstedelse", som for tiden hovedsakelig er delt inn i to veier, og kjerneforskjellen er bare om den har kvalifikasjoner for utstedelsessamsvar:

-

Den første er modellen "tredjepartskompatibel utstedelse + tilgang til flere plattformer" representert av Backed Finance (xStocks) og MyStonks, der MyStonks samarbeider med Fidelity for å oppnå 1:1 pegging av ekte aksjer, og xStocks kjøper aksjer gjennom Alpaca Securities LLC og andre selskaper og oppbevarer dem;

-

den andre er Robinhood-stil lisensiert meglerhus selvdrevet lukket sløyfe, avhengig av sin egen meglerlisens for å fullføre hele prosessen fra aksjekjøp til utstedelse av tokener på kjeden.

Fra dette perspektivet er de viktigste fordelene med denne runden med aksjetokeniseringsboom at de underliggende eiendelene er autentiske og verifiserbare, har høyere sikkerhet og samsvar, og er lettere å bli gjenkjent av tradisjonelle finansinstitusjoner.

2. Representativ prosjektinventar: fra oppstrøms og nedstrøms økologi fra utstedelse til handel

Fra et operasjonsarkitekturperspektiv må en velfungerende tokenisert aksjeøkologi faktisk inkludere minst infrastrukturlaget (offentlig kjede, orakel og oppgjørssystem), utstedelseslaget (hver utsteder), handelslaget (CEX/DEX, utlån og andre derivathandelsplattformer) og andre lag, som mangler noe lag, Det er vanskelig for økosystemet å oppnå sikker utstedelse, effektiv prising og effektive transaksjoner.

Rundt dette rammeverket kan vi se at hovedaktørene i det nåværende markedet legger ut rundt forskjellige lenker. Tatt i betraktning at infrastrukturen (som offentlige kjeder, orakler og oppgjørsnettverk) er relativt moden, er utstedelses- og handelskoblingene de viktigste slagmarkene for tokenisert aksjekonkurranse, så denne artikkelen vil fokusere på disse representative prosjektene som direkte påvirker brukeropplevelsen og markedslikviditeten.

Ondo Finance: Verdipapiriseringsutvidelsen til RWA-lederen

Først og fremst ble Ondo Finance, som det ledende prosjektet i RWA-tokeniseringssporet, opprinnelig posisjonert som en tokeniseringsplattform for obligasjoner på kjeden og statsobligasjoner, og på publiseringstidspunktet inntar Ondo Finance fortsatt kjerneposisjonen i topp ti i RWA-tokeniseringssporet, avhengig av de to flaggskipproduktene til amerikanske statsobligasjoner, USDY og OUSG.

Kilde: rwa.xyz

Siden i fjor har imidlertid Ondo Finance forsøkt å utvide sitt territorium til aksjemarkedet, inkludert samarbeid med regulerte depotmottakere og clearinginstitusjoner som Anchorage Digital for å sikre oppbevaring av ekte amerikanske aksjer og utstede tokeniserte eiendeler i like store mengder på kjeden.

Og forrige måned planla Ondo Finance også å lansere et fond på 250 millioner dollar med Pantera Capital for å støtte RWA-prosjekter, som Ondos strategisjef Ian De Bode sa ville bli brukt til å skaffe egenkapital og tokens i nye prosjekter.

Injektiv: En offentlig kjede skreddersydd for finansielle RWA-er

Injective har alltid vært posisjonert som "finansiell infrastruktur" som sin kjerneposisjonering, og er en av de offentlige kjedene som fokuserer på finansielle applikasjoner med høy ytelse.

Til nå har Injective-økosystemet samlet over 200 prosjekter, som dekker ulike felt som desentraliserte børser (Helix, DojoSwap), utlån på kjeden (Neptune), RWA-plattformer (Ondo, Mountain Protocol) og NFT-markedsplasser (Talis, Dagora).

I RWA-sporet gjenspeiles Injectives fordeler hovedsakelig i to aspekter:

-

Bred dekning av aktivakategorier: Injective økologiske prosjekter representert av Helix har støttet handel med ulike tokeniserte eiendeler, inkludert amerikanske teknologiaksjer, gull og valuta, og utvidet aktivastamtavlen til RWA-er i kjeden;

-

Direkte tilkobling med tradisjonell finans: Injective har etablert samarbeid med kjente finansinstitusjoner som Coinbase, Circle, Fireblocks, WisdomTree og Galaxy, og åpner for en lukket sløyfeprosess fra depot og clearing utenfor kjeden til kartlegging og handel på kjeden.

Takket være denne posisjoneringen er Injective mer som en offentlig kjedebase eksklusiv for RWA, som gir utstedere stabile landings- og kapitalforvaltningskanaler, gir et høyhastighets og rimelig utførelsesmiljø for handelsplattformer og aggregeringsverktøy, og legger grunnlaget for derivatisering og kombinasjon av aksjetokenisering i fremtiden.

Kilde: Injective

MyStonks: Pioneren innen amerikansk aksjelikviditet på kjeden

Som en pioner i denne bølgen av amerikansk aksjetokenisering, burde mange brukere ha blitt utsatt for tokeniserte amerikanske aksjer utstedt av MyStonks på kjeden. Det er også et partnerskap med Fidelity for å sikre at token-eiendeler på kjeden er fullt knyttet til ekte aksjer.

Når det gjelder handelserfaring, bruker MyStonks Order Flow Payment (PFOF)-mekanismen for å rute ordreflyten til profesjonelle market makers for matching, og dermed redusere glidnings- og transaksjonskostnadene betydelig, og forbedre hastigheten og dybden på ordreutførelsen. For vanlige brukere betyr dette at når de handler amerikanske aksjer på kjeden, kan de nyte likviditet nær tradisjonelle meglerhus samtidig som de beholder fordelene med handel døgnet rundt.

Det er verdt å nevne at MyStonks ikke begrenser seg til spothandel på kjeden, men aktivt utvider diversifiserte finansielle tjenester som derivater, utlån og staking.

Støttet finans: En utvidelse av samsvar på tvers av markeder

I motsetning til MyStonks, som fokuserer på amerikanske aksjer, har Backed Finances layout et perspektiv på tvers av markeder og flere eiendeler fra begynnelsen, og et av høydepunktene er at samsvarsmodellen er svært tilpasset den europeiske MiCA-regulatoriske ruten.

Teamet driver virksomhet basert på det sveitsiske juridiske rammeverket, overholder strengt lokale finansielle regulatoriske krav, utsteder fullt forankrede tokeniserte verdipapirer på kjeden og etablerer et aksjekjøps- og depotsystem med partnere som Alpaca Securities LLC for å sikre et 1:1 kartleggingsforhold mellom on-chain tokens og off-chain eiendeler.

Når det gjelder aktivautvalg, støtter Backed Finance ikke bare tokenisering av amerikanske aksjer, men dekker også ETFer, europeiske verdipapirer og spesifikke internasjonale indeksprodukter, og gir globale investorer investeringsalternativer for flere markeder, flere valutaer og flere mål, noe som betyr at investorer samtidig kan allokere amerikanske teknologiaksjer, europeiske blue chips og globale råvare-ETFer på samme kjedeplattform, og dermed bryte de geografiske og tidsmessige begrensningene til tradisjonelle markeder.

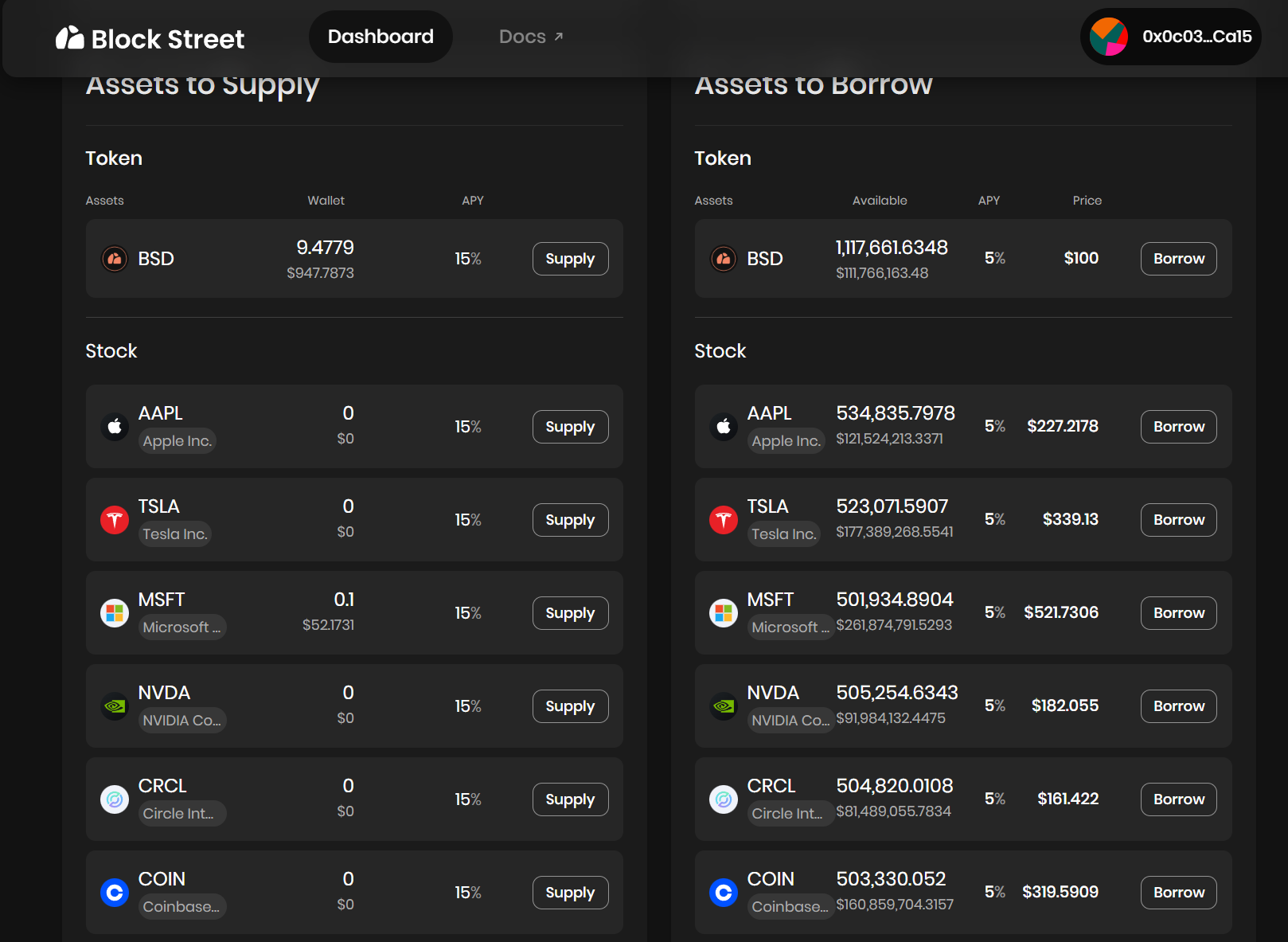

Block Street: En leverandør av likviditetsfrigjøring for tokeniserte aksjer

Som en av få DeFi-protokoller som for tiden fokuserer på tokeniserte aksjeutlån, sikter Block Street mot en mer nedstrøms og potensielt eksplosiv likviditetsfrigjøringsretning.

Hvis vi tar Block Street som et eksempel, tilbyr den sikkerhetsstillelse på kjeden og utlånstjenester direkte til innehavere - brukere kan overføre TSLA. M、CRCL. M og andre tokeniserte amerikanske aksjer settes direkte inn på plattformen som sikkerhet, og stablecoins eller andre likvide eiendeler på kjeden oppnås i henhold til sikkerhetsforholdet, noe som realiserer kapitalutnyttelsesmodellen for "eiendeler selges ikke, likviditet er i hånden".

Block Street lanserte nettopp en betaversjon forrige uke, slik at du kan oppleve konverteringen av tokeniserte aksjer til likvid kapital, slik at innehavere kan frigjøre midler uten å selge eiendeler, noe som kan betraktes som å fylle gapet innen DeFi-utlån av tokeniserte aksjer.

Kilde: Block Street

Hvordan rive gjerdet ytterligere?

Objektivt sett er den største fremgangen i tokeniseringen av amerikanske aksjer under denne nye bølgen av mani den "ekte aksjeforvaring"-modellen + dimensjonen for å eliminere inngangsterskelen:

enhver bruker trenger bare å laste ned en kryptolommebok og holde en stablecoin, og kan kjøpe amerikanske aksjeaktiva direkte gjennom DEX når som helst og hvor som helst, omgå kontoåpningsterskelen og identitetsgjennomgangen - ingen amerikansk aksjekonto, ingen tidsforskjell, ingen geografiske og identitetsbegrensninger.

Problemet er imidlertid at de fleste av de nåværende produktene fortsatt er det første trinnet i å fokusere på utstedelses- og handelslaget, og fortsatt er i den innledende fasen av digitale sertifikater, og ikke virkelig har forvandlet dem til finansielle eiendeler på kjeden som kan brukes mye til handel, sikring og fondsforvaltning, noe som betyr at de åpenbart ikke er tilstrekkelige til å tiltrekke seg profesjonelle tradere, høyfrekvente fond og institusjonell deltakelse.

Dette er litt som ETH før DeFi Summer, da det ikke kunne låne ut, pantsette eller delta i DeFi, før protokoller som Aave ga det funksjoner som "sikkerhetslån" for å frigjøre hundrevis av milliarder i likviditet.

Derfor, hvis den første kurven i det tokeniserte amerikanske aksjemarkedet er veksten i transaksjonsskalaen, er den andre kurven å forbedre kapitalutnyttelsesgraden og aktiviteten på kjeden til tokeniserte aksjer gjennom utvidelse av finansielle instrumenter.

Under denne logikken, i tillegg til øyeblikkelig kjøp og salg av tokeniserte aksjer, er derivathandel med et rikere "handelslag" spesielt avgjørende – enten det er DeFi-utlånsprotokoller som Block Street, eller shortsalgsverktøy, opsjoner og strukturerte produkter som støtter omvendte posisjoner og risikosikring i fremtiden.

Kjernen er hvem som først kan lage produkter med sterk komponerbarhet og god likviditet, og hvem som kan gi en integrert kjedeopplevelse av "spot + short + leverage + hedging", for eksempel å tillate tokeniserte amerikanske aksjer å bli brukt som sikkerhet for å fullføre fondsutlån i Block Street, konstruere nye sikringsmål i opsjonsprotokoller og danne en portefølje av komponerbare eiendeler i stablecoin-protokoller.

Generelt er betydningen av aksjetokenisering ikke bare å flytte amerikanske aksjer og ETF-er til kjeden, men også å åpne opp den "siste milen" mellom det virkelige kapitalmarkedet og blokkjeden:

fra Ondo på utstedelseslaget, til MyStonks og Backed Finance for handel og tilgang på tvers av markeder, til Block Street for likviditetsfrigjøring. Dette sporet bygger gradvis sin egen underliggende infrastruktur og økologiske lukkede sløyfe. Når

institusjonelle fond akseler sin inntreden i markedet, handelsinfrastrukturen på kjeden fortsetter å forbedre seg, og tokeniserte amerikanske aksjer blir komponerbare, omsettelige og sikrede levende eiendeler, forventes aksjetokenisering utvilsomt å bli den største og mest inkrementelle aktivaklassen i RWA-sporet.