Панорама токенізації акцій: від реального зберігання акцій до деривативів, як відкрити останню милю?

Автор: imToken

Токенізація акцій стає найкращим наративом для зближення TradFi та Web3 у 2025 році.

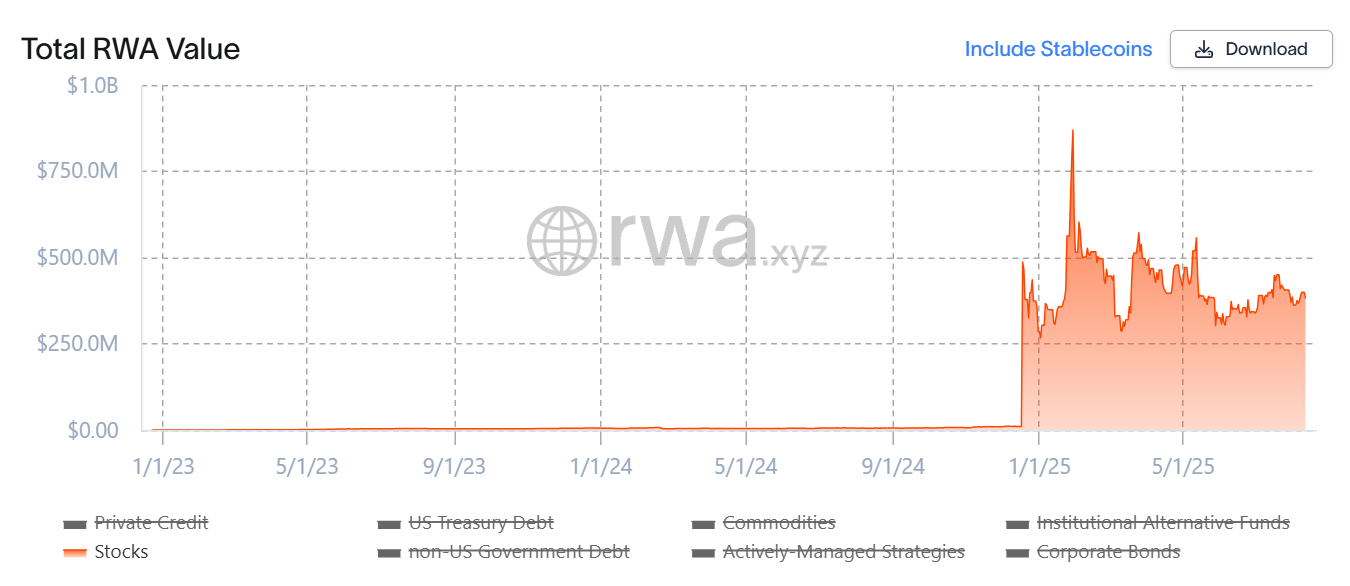

rwa.xyz дані показують, що з початку цього року масштаби токенізованих активів підскочили майже з нуля до сотень мільйонів доларів, за якими токенізація акцій прискорюється від концепції до реалізації - вона пережила еволюцію моделі від синтетичних активів до реального зберігання акцій, і поширюється на форми більш високого порядку, такі як деривативи.

У цій статті ми коротко розглянемо еволюцію моделей токенізації акцій, підведемо підсумки основних проектів і з нетерпінням чекатимемо на їх потенційні тенденції розвитку та зміну моделей.

Джерело: rwa.xyz

1. Минуле та сьогодення токенізації акцій США

Що таке токенізація акцій?

Простіше кажучи, це відображення традиційних акцій у цифрові токени за допомогою технології блокчейн, кожен токен представляє частину власності на базові активи, якими можна торгувати в ланцюжку 24×7 годин на добу, долаючи часові та географічні обмеження традиційних фондових ринків і дозволяючи глобальним інвесторам безперешкодно брати участь.

Якщо ми подивимося на це з точки зору токенізації, токенізація акцій США насправді не є новою концепцією (читайте "За бумом "Токенізація акцій": дорожня карта еволюції наративу токенізації"), адже вже в останньому циклі репрезентативні проекти, такі як Synthetix і Mirror, досліджували повний набір механізмів синтетичних активів у ланцюжку

Ця модель не тільки дозволяє користувачам карбувати та торгувати «токенами акцій США», такими як TSLA та AAPL, через надмірне забезпечення (наприклад, SNX, UST), але й охоплює фіатні валюти, індекси, золото та сиру нафту, включаючи майже всі торгові активи.

Наприклад, користувачі можуть здійснювати стейкінг на 500 доларів США в криптоактивах (таких як SNX, UST), а потім карбувати синтетичні активи (такі як mTSLA, sAAPL), які закріплюють ціну активу, і торгувати ними.

Однак ця модель насправді не володіє відповідними акціями, а лише «ставить» на ціну, а це означає, що як тільки оракул зазнає краху або прогримить гроза заставного активу (Mirror припадає на крах UST), вся система зіткнеться з ризиком дисбалансу ліквідації, деякірингу ціни та краху довіри користувачів.

Джерело: Mirror

І найбільша різниця в цій хвилі захоплення "токенізацією акцій США", Він використовує базову модель «реальне зберігання акцій + випуск карт», яка в даний час в основному розділена на два шляхи, і основна відмінність полягає лише в тому, чи має він кваліфікацію відповідності випуску:

-

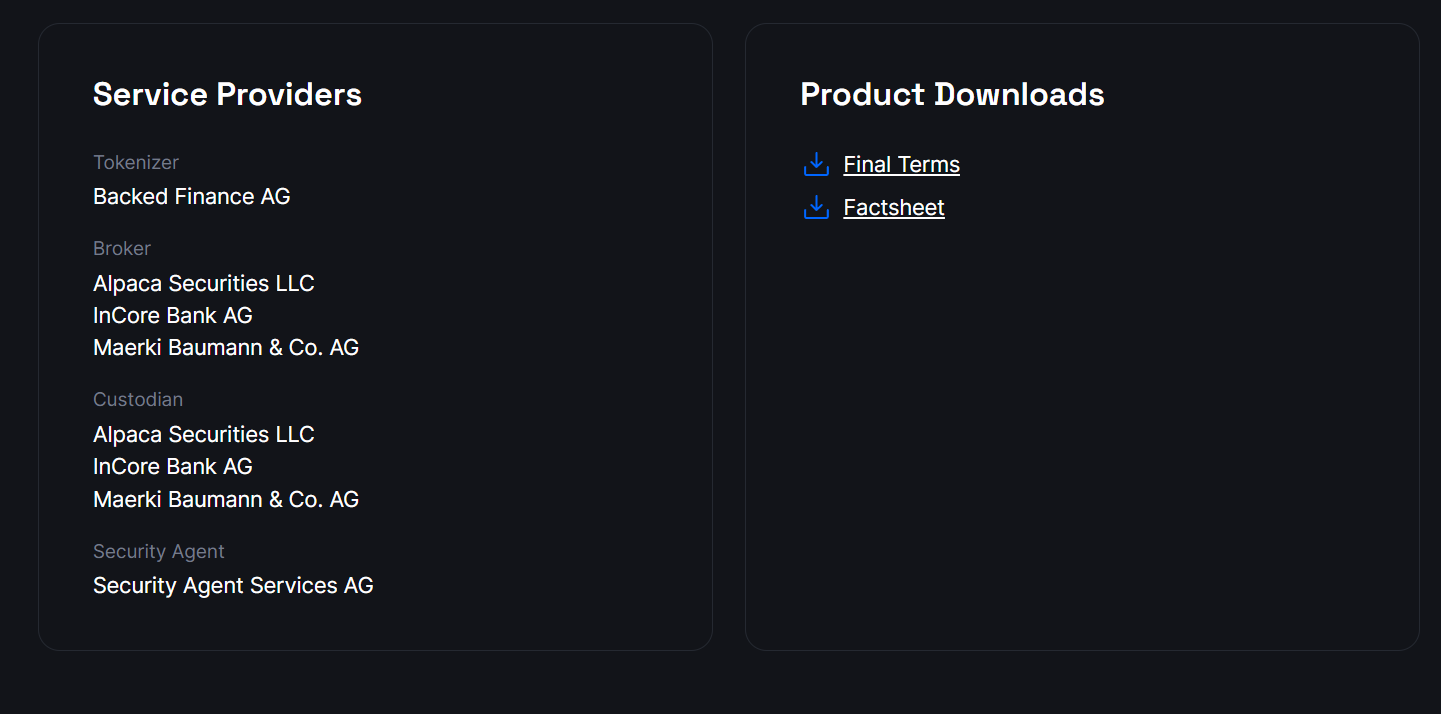

Перший – це модель «випуск, що відповідає вимогам третьої сторони + мультиплатформенний доступ», представлена Backed Finance (xStocks) та MyStonks, в якій MyStonks співпрацює з Fidelity для досягнення прив'язки реальних акцій 1:1, а xStocks купує акції через Alpaca Securities LLC та інші компанії та зберігає їх;

-

інший - це ліцензована брокерська компанія в стилі Robinhood з самостійним замкнутим циклом, яка покладається на власну брокерську ліцензію для завершення всього процесу від покупки акцій до випуску токенів у мережі.

З цієї точки зору, ключові переваги цього раунду буму токенізації акцій полягають у тому, що базові активи є автентичними та піддаються перевірці, мають вищу безпеку та відповідність, а також легше розпізнаються традиційними фінансовими установами.

2. Інвентаризація репрезентативних проектів: від верхньої та нижньої екології від випуску до торгівлі

З точки зору архітектури роботи, добре функціонуюча екологія токенізованих акцій насправді повинна включати принаймні рівень інфраструктури (публічний ланцюг, оракул та система розрахунків), рівень випуску (кожен емітент), торговий шар (CEX/DEX, кредитні та інші платформи для торгівлі деривативами) та інші рівні, у яких відсутній будь-який рівень, Екосистемі складно досягти безпечної емісії, ефективного ціноутворення та ефективних транзакцій.

Навколо цієї структури ми можемо бачити, що основні гравці на поточному ринку розташовуються навколо різних ланок. Враховуючи, що інфраструктура (така як публічні ланцюги, оракули та розрахункові мережі) є відносно зрілою, емісійні та торгові ланки є основними полями битви конкуренції токенізованих акцій, тому в цій статті мова піде про ці представницькі проекти, які безпосередньо впливають на користувацький досвід та ліквідність ринку.

Ondo Finance: розширення сек'юритизації лідера RWA

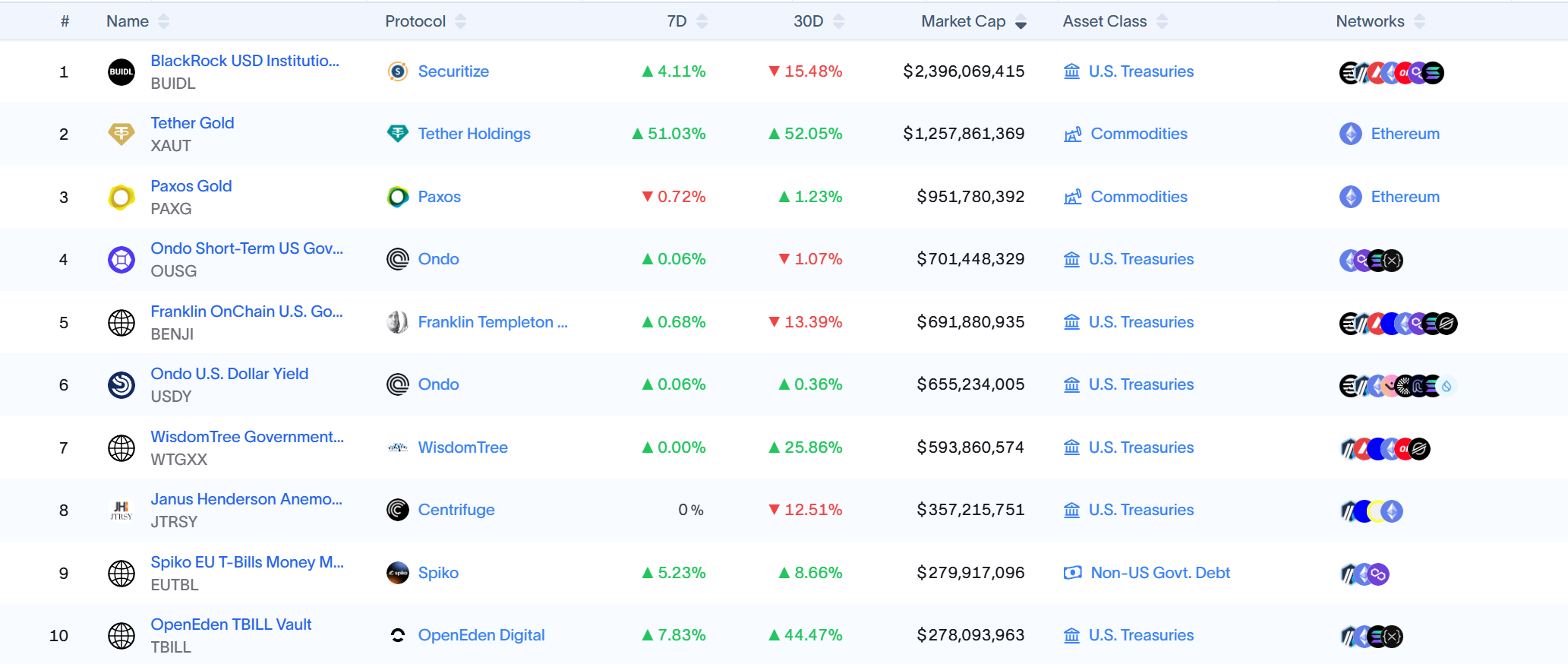

Перш за все, Ondo Finance, як провідний проект у напрямку токенізації RWA, спочатку позиціонувався як платформа токенізації ончейн-облігацій та казначейських облігацій, і на момент публікації Ondo Finance все ще міцно займає ключову позицію в першій десятці на треку токенізації RWA, покладаючись на два флагманські продукти казначейських облігацій США, USDY та OUSG.

Джерело: rwa.xyz

Однак з минулого року Ondo Finance намагалася розширити свою територію на фондовий ринок, включаючи співпрацю з регульованими зберігачами та кліринговими установами, такими як Anchorage Digital, щоб надійно зберігати реальні акції США та випускати токенізовані активи в рівних кількостях у ланцюжку.

А минулого місяця Ondo Finance також планувала запустити фонд у розмірі $250 млн з Pantera Capital для підтримки проєктів RWA, які, за словами головного стратегічного директора Ondo Яна Де Боде, будуть використані для придбання акцій та токенів у проєктах, що розвиваються.

Injective: публічна мережа, адаптована для фінансових RWA

Injective завжди позиціонувалася як «фінансова інфраструктура» як її основне позиціонування, і є однією з публічних мереж, що зосереджуються на високоефективних фінансових додатках.

На сьогоднішній день екосистема Injective об'єднала понад 200 проєктів, що охоплюють різні сфери, такі як децентралізовані біржі (Helix, DojoSwap), ончейн-кредитування (Neptune), платформи RWA (Ondo, Mountain Protocol) та маркетплейси NFT (Talis, Dagora).

У треку RWA переваги Injective в основному відображаються у двох аспектах:

-

Широке охоплення категорій активів: Інжективні екологічні проекти, представлені Helix, підтримали торгівлю різними токенізованими активами, включаючи американські технологічні акції, золото та іноземну валюту, розширюючи родовід активів RWA в ланцюжку;

-

Пряме підключення до традиційних фінансів: Injective налагодила співпрацю з відомими фінансовими установами, такими як Coinbase, Circle, Fireblocks, WisdomTree і Galaxy, відкривши замкнутий цикл процесу від офчейн-зберігання та клірингу до картографування та торгівлі в мережі.

Завдяки такому позиціонуванню Injective більше схожа на базу публічних ланцюгів, ексклюзивних для RWA, надаючи емітентам стабільні канали посадки відповідності та управління активами, забезпечуючи високошвидкісне та недороге середовище виконання для торгових платформ та інструментів агрегації, а також закладаючи основу для деривативації та комбінації токенізації акцій у майбутньому.

Джерело: Injective

MyStonks: Піонер ліквідності акцій США в ланцюжку

Як піонер у цій хвилі токенізації акцій США, багато користувачів повинні були зіткнутися з токенізованими американськими акціями, випущеними MyStonks у мережі. Це також партнерство з Fidelity, щоб гарантувати, що активи токенів у ланцюжку повністю прив'язані до реальних акцій.

З точки зору торгового досвіду, MyStonks використовує механізм оплати потоку ордерів (PFOF) для направлення потоку ордерів до професійних маркет-мейкерів для зіставлення, тим самим значно знижуючи витрати на прослизання та транзакції, а також покращуючи швидкість та глибину виконання ордерів. Для звичайних користувачів це означає, що при торгівлі акціями США в ланцюжку вони можуть насолоджуватися ліквідністю, близькою до традиційних брокерських компаній, зберігаючи при цьому переваги цілодобової торгівлі.

Варто зазначити, що MyStonks не обмежується спотовою торгівлею в мережі, а активно розширює диверсифіковані фінансові послуги, такі як деривативи, кредитування та стейкінг.

Backed Finance: розширення відповідності крос-ринкам

На відміну від MyStonks, який зосереджується на акціях США, структура Backed Finance з самого початку має перспективу крос-ринку та кількох активів, і одним із важливих моментів є те, що модель відповідності значною мірою відповідає європейському регуляторному маршруту MiCA.

Команда веде бізнес на основі швейцарської законодавчої бази, суворо дотримується місцевих вимог фінансового регулювання, випускає повністю закріплені токенізовані цінні папери в ланцюжку та встановлює систему купівлі та зберігання акцій з такими партнерами, як Alpaca Securities LLC, щоб забезпечити відносини відображення 1:1 між токенами в ланцюжку та активами поза ланцюгом.

З точки зору діапазону активів, Backed Finance не тільки підтримує токенізацію акцій США, але й охоплює ETF, європейські цінні папери та конкретні міжнародні індексні продукти, надаючи глобальним інвесторам мультиринкові, мультивалютні та багатоцільові варіанти інвестування, що означає, що інвестори можуть одночасно розміщувати акції американських технологічних компаній, європейські блакитні фішки та глобальні товарні ETF на одній платформі в ланцюжку, таким чином порушуючи географічні та часові обмеження традиційних ринків.

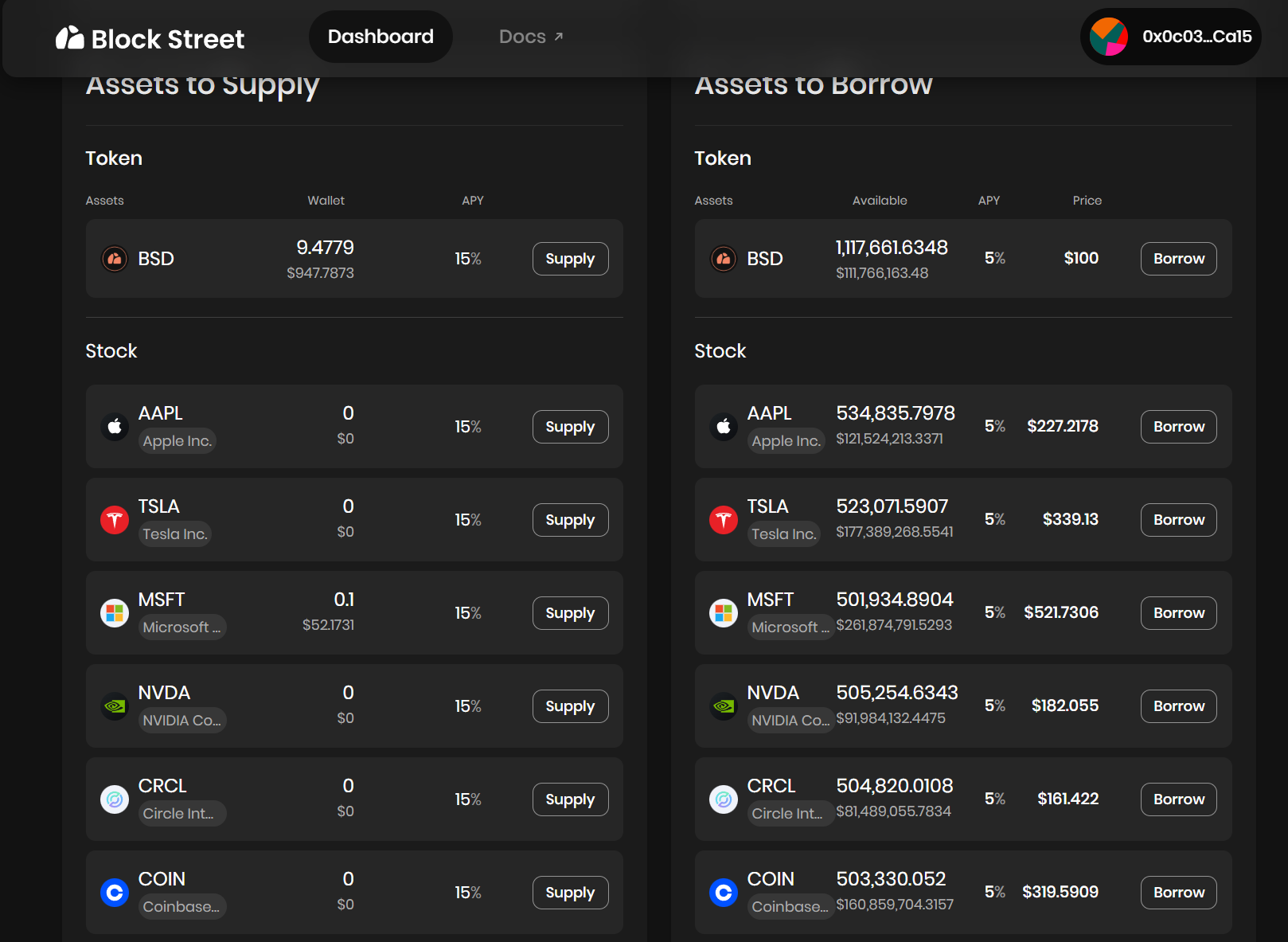

Block Street: постачальник випуску ліквідності для токенізованих акцій

Як один з небагатьох протоколів DeFi, який в даний час зосереджений на кредитуванні токенізованих акцій, Block Street націлений на більш низхідний і потенційно вибухонебезпечний напрямок випуску ліквідності.

На прикладі Block Street вона надає ончейн-заставу та послуги кредитування безпосередньо власникам – користувачі можуть переказувати TSLA. М、CRCL. M та інші токенізовані акції США безпосередньо депонуються на платформі як застава, а стейблкоїни або інші ліквідні активи в ланцюжку отримуються відповідно до коефіцієнта застави, реалізуючи модель використання капіталу «активи не продаються, ліквідність на руках».

Минулого тижня Block Street щойно запустила бета-версію, що дозволяє відчути конвертацію токенізованих акцій у ліквідний капітал, дозволяючи власникам вивільняти кошти без продажу активів, що можна розцінювати як заповнення прогалини у сфері DeFi-кредитування токенізованих акцій.

Джерело: Block Street

Як додатково знести паркан?

Об'єктивно кажучи, найбільшим прогресом у токенізації американських акцій під час цієї нової хвилі захоплення є модель «реального зберігання акцій» + вимір усунення порогу входу:

будь-якому користувачеві потрібно лише завантажити криптогаманець і тримати стейблкоїн, і він може безпосередньо купувати американські фондові активи через DEX у будь-який час і в будь-якому місці, минаючи поріг відкриття рахунку та перевірку особи – без американського біржового рахунку, без різниці в часі, без географічних та ідентифікаційних обмежень.

Однак проблема полягає в тому, що більшість поточних продуктів все ще є першим кроком у фокусі на рівні випуску та торгівлі, і все ще перебувають на початковій стадії цифрових сертифікатів, і не перетворили їх по-справжньому на фінансові активи в ланцюжку, які можна широко використовувати для торгівлі, хеджування та управління коштами, а це означає, що вони явно недостатні для залучення професійних трейдерів, високочастотних фондів та інституційної участі.

Це трохи схоже на ETH до літа DeFi, коли він не міг кредитувати, обіцяти або брати участь у DeFi, поки такі протоколи, як Aave, не надали йому такі функції, як «кредитування під заставу», щоб вивільнити сотні мільярдів ліквідності.

Таким чином, якщо перша крива токенізованого фондового ринку США – це зростання масштабу транзакцій, то друга крива призначена для покращення коефіцієнта використання капіталу та активності токенізованих акцій у ланцюжку за рахунок розширення фінансових інструментів.

Згідно з цією логікою, на додаток до миттєвої купівлі та продажу токенізованих акцій, торгівля деривативами з багатшим «торговим шаром» має особливе значення — будь то протоколи кредитування DeFi, такі як Block Street, або інструменти коротких продажів, опціони та структуровані продукти, які підтримують зворотні позиції та хеджування ризиків у майбутньому.

Суть полягає в тому, хто спочатку може створювати продукти з сильною компонуванням і хорошою ліквідністю, а хто може надати інтегрований досвід у ланцюжку «спот + шорт + кредитне плече + хеджування», наприклад, дозволяючи використовувати токенізовані акції США як заставу для завершення кредитування коштів на Block Street, побудову нових цілей хеджування в опціонних протоколах і формування портфеля композиційних активів у протоколах стейблкоїнів.

В цілому, значення токенізації акцій полягає не тільки в тому, щоб просунути американські акції і ETF в ланцюжок, але і в тому, щоб відкрити «останню милю» між реальним світовим ринком капіталу і блокчейном:

від Ondo на рівні випуску, до MyStonks і Backed Finance для торгівлі і крос-ринкового доступу, до Block Street для вивільнення ліквідності. Цей трек поступово будує власну базову інфраструктуру та екологічне замкнуте коло.

Коли інституційні фонди прискорюють свій вхід на ринок, торгова інфраструктура в ланцюжку продовжує вдосконалюватися, а токенізовані акції США стають складеними, торговими та забезпеченими живими активами, очікується, що токенізація акцій, безсумнівно, стане найбільшим і найбільш поступовим класом активів на треку RWA.