Panorama tokenizacji akcji: od prawdziwego przechowywania akcji po instrumenty pochodne, jak otworzyć ostatnią milę?

Napisane przez: imToken

Tokenizacja akcji staje się najlepszą narracją dla konwergencji TradFi i Web3 w 2025 roku.

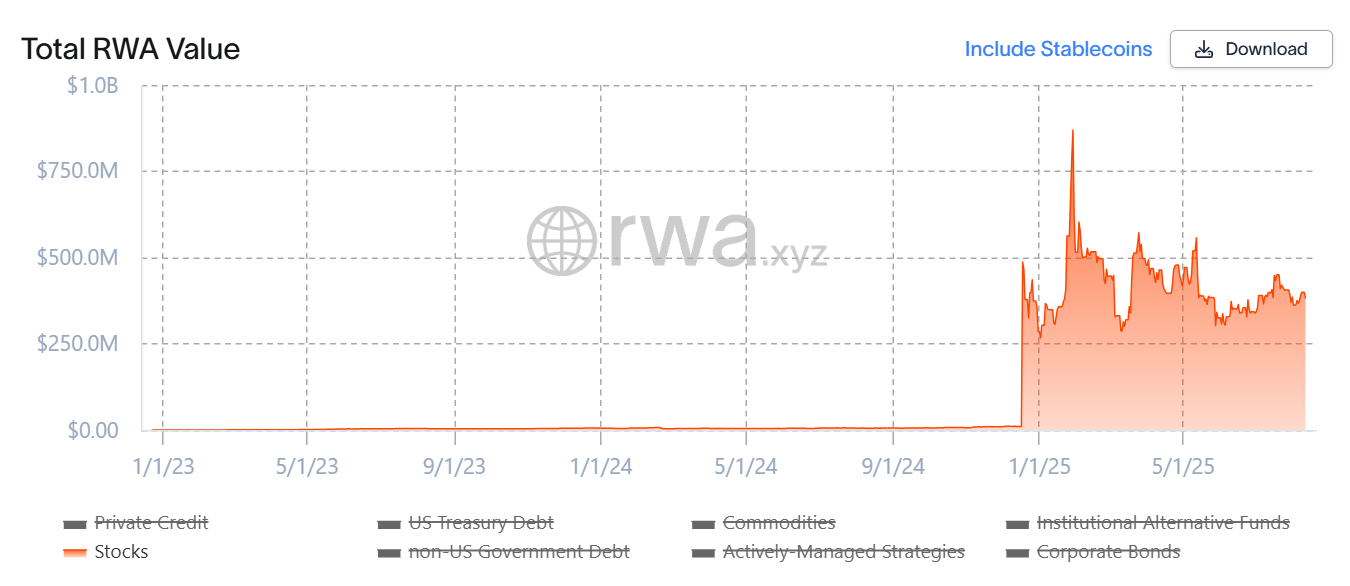

Dane rwa.xyz pokazują, że od początku tego roku skala tokenizowanych aktywów kapitałowych skoczyła z prawie zera do setek milionów dolarów, za którymi tokenizacja akcji przyspiesza od koncepcji do wdrożenia - doświadczyła ewolucji modelu od aktywów syntetycznych do rzeczywistego przechowywania akcji i rozszerza się na formy wyższego rzędu, takie jak instrumenty pochodne.

W tym artykule pokrótce omówimy ewolucję modeli tokenizacji akcji, dokonamy podsumowania kluczowych projektów i przyjrzymy się ich potencjalnym trendom rozwojowym i zmianom wzorców.

Źródło: rwa.xyz

1. Przeszłość i teraźniejszość tokenizacji amerykańskich akcji

Co to jest tokenizacja akcji?

Mówiąc prościej, jest to mapowanie tradycyjnych akcji na tokeny cyfrowe za pomocą technologii blockchain, każdy token reprezentuje część własności aktywów bazowych, którymi można handlować w łańcuchu 24×7 godziny na dobę, przełamując ograniczenia czasowe i geograficzne tradycyjnych rynków akcji i umożliwiając globalnym inwestorom bezproblemowe uczestnictwo.

Jeśli spojrzymy na to z perspektywy tokenizacji, tokenizacja amerykańskich akcji w rzeczywistości nie jest nową koncepcją (przeczytaj "Behind the "Stock Tokenization" Boom: The Evolution Roadmap of the Tokenization Narrative"), w końcu już w ostatnim cyklu reprezentatywne projekty, takie jak Synthetix i Mirror, badały kompletny zestaw mechanizmów

aktywów syntetycznych on-chain Model ten nie tylko pozwala użytkownikom na wybijanie i handel "amerykańskimi tokenami giełdowymi", takimi jak TSLA i AAPL, poprzez nadzabezpieczenie (takie jak SNX, UST), ale obejmuje również waluty fiducjarne, indeksy, złoto i ropę naftową, w tym prawie wszystkie aktywa zbywalne.

Na przykład użytkownicy mogą postawić 500 USD w aktywach kryptowalutowych (takich jak SNX, UST), a następnie wybić aktywa syntetyczne (takie jak mTSLA, sAAPL), które zakotwiczają cenę aktywów i handlować nimi.

Jednak model ten tak naprawdę nie posiada odpowiednich akcji, a jedynie "stawia" na cenę, co oznacza, że gdy wyrocznia zawiedzie lub aktywa zabezpieczające zaburzą (Mirror upada po upadku UST), cały system będzie musiał stawić czoła ryzyku nierównowagi likwidacyjnej, odkotwiczenia cen i załamania się zaufania użytkowników.

Źródło: Mirror

I największa różnica w tej fali szaleństwa "tokenizacji akcji amerykańskich", Przyjmuje on podstawowy model "rzeczywistego przechowywania akcji + emisji mapowania", który obecnie dzieli się głównie na dwie ścieżki, a podstawowa różnica polega jedynie na tym, czy posiada kwalifikacje dotyczące zgodności z emisjami:

-

Pierwszym z nich jest model "emisja zgodna z przepisami stron trzecich + dostęp do wielu platform" reprezentowany przez Backed Finance (xStocks) i MyStonks, w którym MyStonks współpracuje z Fidelity w celu osiągnięcia powiązania 1:1 rzeczywistych akcji, a xStocks kupuje akcje za pośrednictwem Alpaca Securities LLC i innych firm i przechowuje je;

-

drugi to licencjonowany dom maklerski w stylu Robinhood, samoobsługowa pętla zamknięta, polegająca na własnej licencji maklerskiej, aby zakończyć cały proces od zakupu akcji po emisję tokenów w łańcuchu.

Z tej perspektywy kluczowymi zaletami tej rundy boomu tokenizacji akcji jest to, że aktywa bazowe są autentyczne i weryfikowalne, mają wyższe bezpieczeństwo i zgodność oraz są łatwiejsze do rozpoznania przez tradycyjne instytucje finansowe.

2. Reprezentatywna inwentaryzacja projektu: od ekologii upstream i downstream od emisji do obrotu

Z punktu widzenia architektury operacyjnej, dobrze funkcjonująca tokenizowana ekologia akcji musi w rzeczywistości obejmować co najmniej warstwę infrastruktury (łańcuch publiczny, wyrocznia i system rozliczeniowy), warstwę emisyjną (każdy emitent), warstwę handlową (CEX/DEX, platformy pożyczkowe i inne platformy obrotu instrumentami pochodnymi) oraz inne warstwy, pozbawione jakiejkolwiek warstwy, Ekosystemowi trudno jest osiągnąć bezpieczną emisję, efektywne ceny i wydajne transakcje.

Wokół tych ram widzimy, że główni gracze na obecnym rynku układają się wokół różnych linków. Biorąc pod uwagę, że infrastruktura (taka jak łańcuchy publiczne, wyrocznie i sieci rozliczeniowe) jest stosunkowo dojrzała, powiązania emisyjne i handlowe są głównymi polami bitwy konkurencji tokenizowanych akcji, dlatego w tym artykule skupimy się na tych reprezentatywnych projektach, które bezpośrednio wpływają na doświadczenie użytkownika i płynność rynku.

Ondo Finance: Rozszerzenie sekurytyzacji lidera RWA

Przede wszystkim Ondo Finance, jako wiodący projekt na ścieżce tokenizacji RWA, był pierwotnie pozycjonowany jako platforma tokenizacyjna dla obligacji on-chain i obligacji skarbowych, a w momencie publikacji Ondo Finance nadal mocno zajmuje podstawową pozycję w pierwszej dziesiątce na ścieżce tokenizacji RWA, opierając się na dwóch flagowych produktach amerykańskich obligacji skarbowych, USDY i OUSG.

Źródło: rwa.xyz

Jednak od zeszłego roku Ondo Finance próbuje rozszerzyć swoje terytorium na rynek akcji, w tym współpracując z regulowanymi powiernikami i instytucjami rozliczeniowymi, takimi jak Anchorage Digital, w celu bezpiecznego przechowywania prawdziwych amerykańskich akcji i emisji tokenizowanych aktywów w równych ilościach w łańcuchu.

W zeszłym miesiącu Ondo Finance planowało również uruchomić fundusz o wartości 250 milionów dolarów z Pantera Capital w celu wsparcia projektów RWA, które według dyrektora ds. strategii Ondo, Iana De Bode, zostaną wykorzystane do nabycia kapitału i tokenów w powstających projektach.

Injective: Publiczny łańcuch dostosowany do finansowych RWA

Injective zawsze był pozycjonowany jako "infrastruktura finansowa" jako jego podstawowe pozycjonowanie i jest jednym z publicznych łańcuchów koncentrujących się na wysokowydajnych aplikacjach finansowych.

Do tej pory ekosystem Injective zgromadził ponad 200 projektów, obejmujących różne dziedziny, takie jak zdecentralizowane giełdy (Helix, DojoSwap), pożyczki on-chain (Neptune), platformy RWA (Ondo, Mountain Protocol) i rynki NFT (Talis, Dagora).

Na ścieżce RWA zalety Injective znajdują odzwierciedlenie głównie w dwóch aspektach:

-

Szeroki zakres kategorii aktywów: Iniekcyjne projekty ekologiczne reprezentowane przez Helix wspierały handel różnymi tokenizowanymi aktywami, w tym amerykańskimi akcjami technologicznymi, złotem i walutami obcymi, rozszerzając rodowód aktywów RWA w łańcuchu;

-

Bezpośrednia łączność z tradycyjnymi finansami: Injective nawiązał współpracę ze znanymi instytucjami finansowymi, takimi jak Coinbase, Circle, Fireblocks, WisdomTree i Galaxy, otwierając proces zamkniętej pętli od nadzoru i rozliczeń poza łańcuchem do mapowania i handlu w łańcuchu.

Dzięki takiemu pozycjonowaniu, Injective jest bardziej jak publiczna baza łańcucha wyłącznie dla RWA, zapewniając emitentom stabilne kanały lądowania i zarządzania aktywami, zapewniając szybkie i tanie środowisko realizacji dla platform transakcyjnych i narzędzi agregacyjnych oraz kładąc podwaliny pod derywatyzację i kombinację tokenizacji akcji w przyszłości.

Źródło: Injective

MyStonks: Pionier płynności amerykańskich akcji on-chain

Jako pionier w tej fali tokenizacji akcji amerykańskich, wielu użytkowników powinno być narażonych na tokenizowane amerykańskie akcje emitowane przez MyStonks w łańcuchu. Jest to również partnerstwo z Fidelity, aby zapewnić, że aktywa tokenów on-chain są w pełni powiązane z rzeczywistymi akcjami.

Jeśli chodzi o doświadczenie handlowe, MyStonks wykorzystuje mechanizm płatności za przepływ zleceń (PFOF) do kierowania przepływu zleceń do profesjonalnych animatorów rynku w celu dopasowania, co znacznie zmniejsza poślizg i koszty transakcji oraz poprawia szybkość i głębokość realizacji zleceń. Dla zwykłych użytkowników oznacza to, że handlując amerykańskimi akcjami w łańcuchu, mogą cieszyć się płynnością zbliżoną do tradycyjnych domów maklerskich, zachowując jednocześnie zalety handlu przez całą dobę.

Warto wspomnieć, że MyStonks nie ogranicza się do handlu spot on-chain, ale aktywnie rozwija zdywersyfikowane usługi finansowe, takie jak instrumenty pochodne, pożyczki i staking.

W

przeciwieństwie do MyStonks, który koncentruje się na akcjach amerykańskich, układ Backed Finance od samego początku ma perspektywę międzyrynkową i obejmującą wiele aktywów, a jedną z najważniejszych cech jest to, że model zgodności jest wysoce zgodny z europejską ścieżką regulacyjną MiCA.

Zespół prowadzi działalność w oparciu o szwajcarskie ramy prawne, ściśle przestrzega lokalnych wymogów regulacyjnych finansowych, emituje w pełni zakotwiczone tokenizowane papiery wartościowe w łańcuchu oraz ustanawia system zakupu i przechowywania akcji z partnerami, takimi jak Alpaca Securities LLC, aby zapewnić relację mapowania 1:1 między tokenami on-chain a aktywami poza łańcuchem.

Jeśli chodzi o zakres aktywów, Backed Finance nie tylko wspiera tokenizację amerykańskich akcji, ale obejmuje również ETF-y, europejskie papiery wartościowe i określone międzynarodowe produkty indeksowe, zapewniając globalnym inwestorom wielorynkowe, wielowalutowe i wielokierunkowe opcje inwestycyjne, co oznacza, że inwestorzy mogą jednocześnie alokować amerykańskie akcje technologiczne, europejskie blue chipy i globalne towarowe ETF-y na tej samej platformie on-chain, przełamując w ten sposób ograniczenia geograficzne i czasowe tradycyjnych rynków.

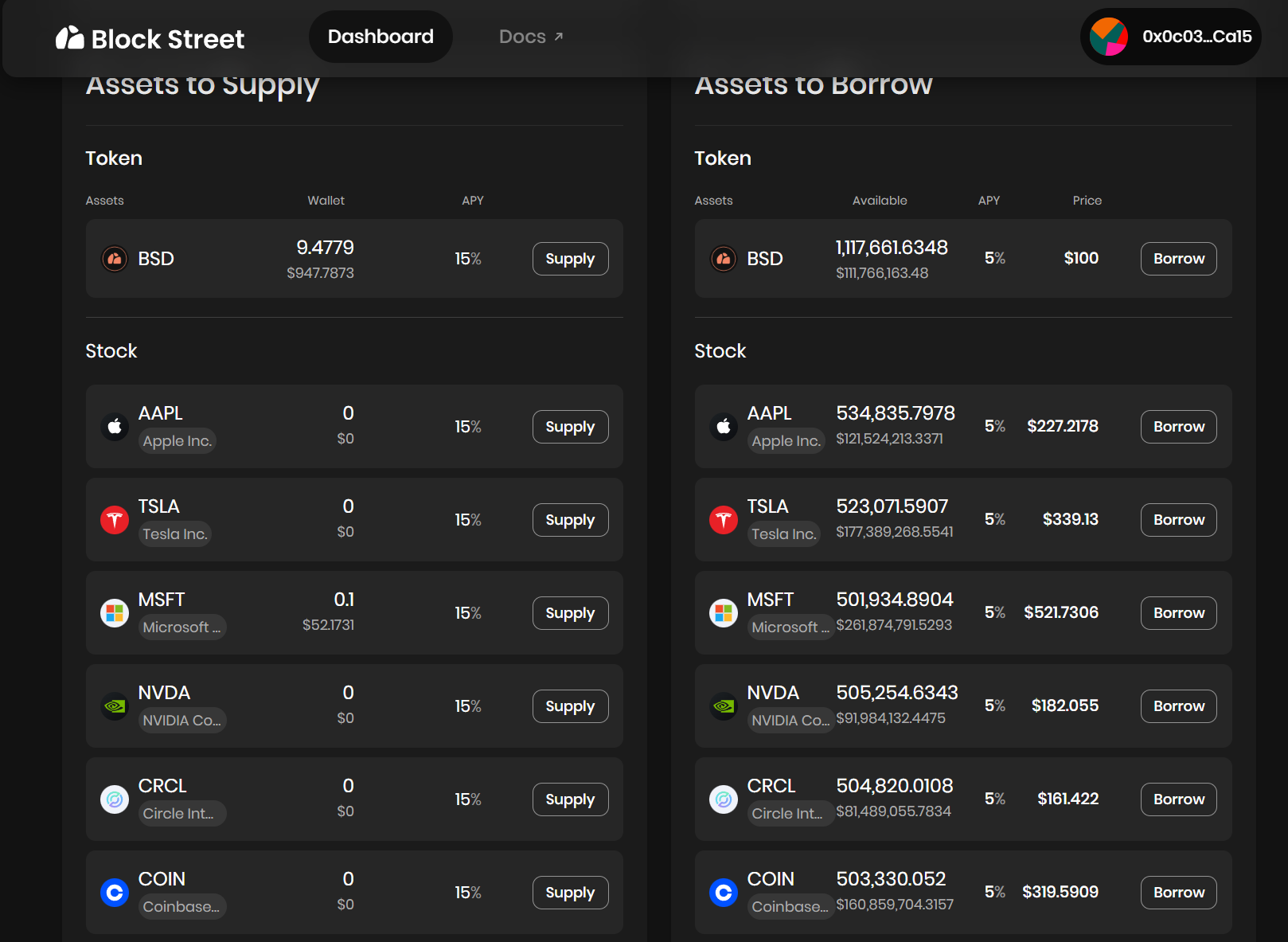

Block Street: Dostawca uwalniania płynności dla tokenizowanych akcji

Jako jeden z niewielu protokołów DeFi, który obecnie koncentruje się na tokenizowanych pożyczkach na akcje, Block Street dąży do bardziej niższego i potencjalnie wybuchowego kierunku uwalniania płynności.

Biorąc za przykład Block Street, zapewnia on zabezpieczenia on-chain i usługi pożyczkowe bezpośrednio dla posiadaczy - użytkownicy mogą przenosić TSLA. M、CRCL. M i inne tokenizowane akcje amerykańskie są bezpośrednio deponowane na platformie jako zabezpieczenie, a stablecoiny lub inne płynne aktywa w łańcuchu są pozyskiwane zgodnie ze współczynnikiem zabezpieczenia, realizując model wykorzystania kapitału "aktywa nie są sprzedawane, płynność jest w ręku".

Block Street właśnie uruchomił wersję beta w zeszłym tygodniu, pozwalając doświadczyć konwersji tokenizowanych akcji na płynny kapitał, umożliwiając posiadaczom uwolnienie środków bez sprzedaży aktywów, co można uznać za wypełnienie luki w dziedzinie pożyczania tokenizowanych akcji DeFi.

Źródło: Block Street

Jak dalej wyburzyć ogrodzenie?

Obiektywnie rzecz biorąc, największym postępem w tokenizacji amerykańskich akcji w ramach tej nowej fali szaleństwa jest model "prawdziwego przechowywania akcji" + wymiar eliminacji progu wejścia:

każdy użytkownik musi tylko pobrać portfel kryptowalutowy i posiadać stablecoin, a także może bezpośrednio kupować amerykańskie aktywa giełdowe za pośrednictwem DEX w dowolnym miejscu i czasie, omijając próg otwarcia konta i przegląd tożsamości - brak konta akcji amerykańskich, brak różnicy czasu, brak ograniczeń geograficznych i tożsamościowych.

Problem polega jednak na tym, że większość obecnych produktów jest nadal pierwszym krokiem w skupieniu się na warstwie emisyjnej i handlowej, a także nadal znajduje się na początkowym etapie certyfikatów cyfrowych i nie przekształciła ich tak naprawdę w aktywa finansowe on-chain, które mogą być szeroko wykorzystywane do handlu, hedgingu i zarządzania funduszami, co oznacza, że są one oczywiście niewystarczające do przyciągnięcia profesjonalnych traderów, funduszy o wysokiej częstotliwości i udziału instytucjonalnego.

Jest to trochę jak ETH przed DeFi Summer, kiedy nie mógł pożyczać, zastawiać ani uczestniczyć w DeFi, dopóki protokoły takie jak Aave nie dały mu funkcji, takich jak "pożyczki pod zastaw", aby uwolnić setki miliardów płynności.

Dlatego, jeśli pierwszą krzywą tokenizowanego amerykańskiego rynku akcji jest wzrost skali transakcji, to drugą krzywą jest poprawa wskaźnika wykorzystania kapitału i aktywności on-chain tokenizowanych akcji poprzez ekspansję instrumentów finansowych.

Zgodnie z tą logiką, oprócz natychmiastowego kupowania i sprzedawania tokenizowanych akcji, handel instrumentami pochodnymi z bogatszą "warstwą handlową" jest szczególnie istotny - niezależnie od tego, czy są to protokoły pożyczkowe DeFi, takie jak Block Street, czy też narzędzia krótkiej sprzedaży, opcje i produkty strukturyzowane, które wspierają pozycje odwrotne i zabezpieczają się przed ryzykiem w przyszłości.

Podstawą jest to, kto może jako pierwszy stworzyć produkty o silnej komponowalności i dobrej płynności, a kto może zapewnić zintegrowane doświadczenie on-chain "spot + short + dźwignia + hedging", takie jak zezwolenie na wykorzystanie tokenizowanych akcji amerykańskich jako zabezpieczenia do zakończenia pożyczek funduszy na Block Street, konstruowanie nowych celów hedgingowych w protokołach opcyjnych i tworzenie portfela aktywów komponowalnych w protokołach stablecoin.

Ogólnie rzecz biorąc, znaczenie tokenizacji akcji polega nie tylko na przeniesieniu amerykańskich akcji i ETF-ów do łańcucha, ale także na otwarciu "ostatniej mili" między rynkiem kapitałowym świata rzeczywistego a blockchainem:

od Ondo w warstwie emisyjnej, przez MyStonks i Backed Finance do handlu i dostępu międzyrynkowego, po Block Street w celu uwolnienia płynności. Trasa ta stopniowo buduje własną infrastrukturę i ekologiczną zamkniętą pętlę.

Gdyfundusze instytucjonalne przyspieszają swoje wejście na rynek, infrastruktura handlowa on-chain nadal się poprawia, a tokenizowane akcje amerykańskie stają się komponowalnymi, zbywalnymi i zabezpieczonymi aktywami żywymi, bez wątpienia oczekuje się, że tokenizacja akcji stanie się największą i najbardziej przyrostową klasą aktywów na ścieżce RWA.