Panorama van stock tokenization: van echte stock custody tot derivaten, hoe open je de last mile?

Geschreven door: imToken

Stocktokenisatie wordt het beste verhaal voor TradFi- en Web3-convergentie in 2025.

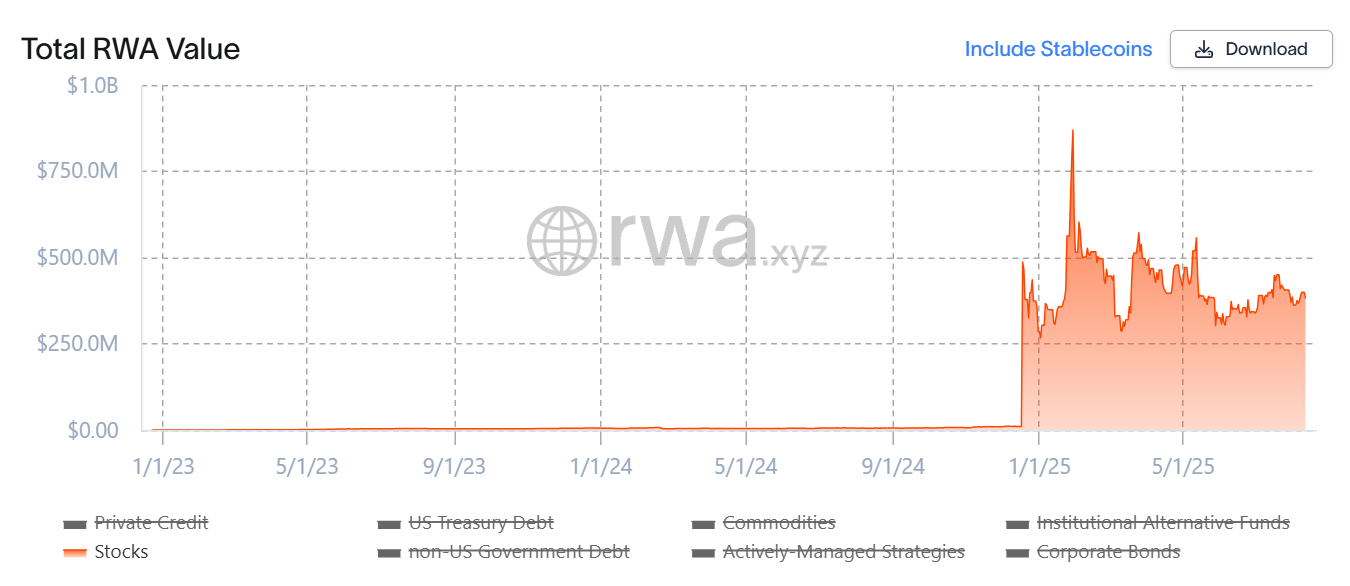

Uit rwa.xyz blijkt dat sinds het begin van dit jaar de schaal van tokenized activa met eigen vermogen is gestegen van bijna nul naar honderden miljoenen dollars, waarachter tokenisatie van aandelen van concept tot implementatie versnelt - het heeft de evolutie van het model van synthetische activa naar echte aandelenbewaring meegemaakt en breidt zich uit naar vormen van hogere orde, zoals derivaten.

In dit artikel wordt kort ingegaan op de evolutie van stocktokenisatiemodellen, wordt de balans opgemaakt van kernprojecten en wordt vooruitgekeken naar hun mogelijke ontwikkelingstrends en patroonveranderingen.

Bron: rwa.xyz

1. Het verleden en heden van tokenisatie van Amerikaanse aandelen

Wat is tokenisatie van aandelen?

In eenvoudige bewoordingen is het om traditionele aandelen in digitale tokens in kaart te brengen door middel van blockchain-technologie, elk token vertegenwoordigt een deel van het eigendom van de onderliggende activa, die 24×7 uur per dag op de keten kunnen worden verhandeld, waardoor de tijd- en geografische beperkingen van traditionele aandelenmarkten worden doorbroken en wereldwijde beleggers naadloos kunnen deelnemen.

Als we het vanuit het perspectief van tokenisatie bekijken, is de tokenisatie van Amerikaanse aandelen eigenlijk geen nieuw concept ("Behind the "Stock Tokenization" Boom: The Evolution Roadmap of the Tokenization Narrative"), immers, al in de laatste cyclus hebben representatieve projecten zoals Synthetix en Mirror een complete set van on-chain synthetische activamechanismen onderzocht

Dit model stelt gebruikers niet alleen in staat om "Amerikaanse aandelentokens" zoals TSLA en AAPL te slaan en te verhandelen door middel van overcollateralisatie (zoals SNX, UST), maar omvat ook fiat-valuta's, indices, goud en ruwe olie, inclusief bijna alle verhandelbare activa.

Gebruikers kunnen bijvoorbeeld $ 500 inzetten in crypto-activa (zoals SNX, UST) en vervolgens synthetische activa (zoals mTSLA, sAAPL) slaan die de activaprijs verankeren en verhandelen.

Dit model bezit echter niet echt de bijbehorende aandelen, maar "wedt" alleen op de prijs, wat betekent dat zodra het orakel faalt of het onderpand onweert (Mirror falls on the collapse of UST), het hele systeem het risico loopt van onevenwichtigheid in liquidatie, prijsontankering en instortend gebruikersvertrouwen.

Bron: Mirror

En het grootste verschil in deze golf van "Amerikaanse aandelentokenisatie"-rage, Het hanteert het onderliggende model van "real share custody + mapping issuance", dat momenteel voornamelijk in twee paden is verdeeld, en het belangrijkste verschil is alleen of het beschikt over kwalificaties voor de naleving van de uitgifte:

-

De eerste is het model "third-party compliant issuance + multi-platform access", vertegenwoordigd door Backed Finance (xStocks) en MyStonks, waarin MyStonks samenwerkt met Fidelity om 1:1 pegging van echte aandelen te bereiken, en xStocks aandelen koopt via Alpaca Securities LLC en andere bedrijven en bewaart ze;

-

de andere is een gelicentieerde makelaardij in Robinhood-stijl, die vertrouwt op zijn eigen makelaarslicentie om het hele proces van aandelenaankoop tot on-chain tokenuitgifte te voltooien.

Vanuit dit perspectief zijn de belangrijkste voordelen van deze ronde van stock tokenization boom dat de onderliggende activa authentiek en verifieerbaar zijn, een hogere beveiliging en compliance hebben en gemakkelijker te herkennen zijn door traditionele financiële instellingen.

2. Representatieve projectinventaris: van de upstream- en downstream-ecologie van uitgifte tot handel

Vanuit het perspectief van de operationele architectuur moet een goed functionerende tokenized aandelenecologie eigenlijk ten minste de infrastructuurlaag (openbare keten, orakel en afwikkelingssysteem), de uitgiftelaag (elke emittent), de handelslaag (CEX/DEX, leen- en andere afgeleide handelsplatforms) en andere lagen omvatten, die geen enkele laag hebben, Het is moeilijk voor het ecosysteem om veilige uitgifte, effectieve prijsstelling en efficiënte transacties te bereiken.

Rond dit kader kunnen we zien dat de belangrijkste spelers in de huidige markt zich rond verschillende schakels opstellen. Gezien het feit dat de infrastructuur (zoals openbare ketens, orakels en afwikkelingsnetwerken) relatief volwassen is, zijn de uitgifte- en handelslinks de belangrijkste slagvelden van tokenized aandelenconcurrentie, dus dit artikel zal zich concentreren op deze representatieve projecten die rechtstreeks van invloed zijn op de gebruikerservaring en marktliquiditeit.

Ondo Finance: de securitisatie-uitbreiding van de RWA-leider

Allereerst was Ondo Finance, als het leidende project in het RWA-tokenisatietraject, oorspronkelijk gepositioneerd als een tokenisatieplatform voor on-chain obligaties en staatsobligaties, en op het moment van publicatie bezet Ondo Finance nog steeds stevig de kernpositie in de top tien in het RWA-tokenisatiespoor, vertrouwend op de twee vlaggenschipproducten van Amerikaanse staatsobligaties, USDY en OUSG.

Bron: rwa.xyz

Sinds vorig jaar heeft Ondo Finance echter geprobeerd zijn territorium uit te breiden naar de aandelenmarkt, waaronder samenwerking met gereguleerde bewaarders en clearinginstellingen zoals Anchorage Digital om echte Amerikaanse aandelen veilig te bewaren en tokenized activa in gelijke hoeveelheden op de keten uit te geven.

En vorige maand was Ondo Finance ook van plan om een fonds van $ 250 miljoen te lanceren met Pantera Capital om RWA-projecten te ondersteunen, waarvan Ian De Bode, chief strategy officer van Ondo, zei dat het zou worden gebruikt om aandelen en tokens te verwerven in opkomende projecten.

Injective: een publieke keten op maat gemaakt voor financiële RWA's

Injective is altijd gepositioneerd als "financiële infrastructuur" als kernpositionering en is een van de publieke ketens die zich richten op hoogwaardige financiële toepassingen.

Tot nu toe heeft het Injective-ecosysteem meer dan 200 projecten gebundeld, die verschillende gebieden bestrijken, zoals gedecentraliseerde beurzen (Helix, DojoSwap), on-chain leningen (Neptune), RWA-platforms (Ondo, Mountain Protocol) en NFT-marktplaatsen (Talis, Dagora).

In het RWA-traject komen de voordelen van Injective voornamelijk tot uiting in twee aspecten:

-

Brede dekking van activacategorieën: Injectieve ecologische projecten vertegenwoordigd door Helix hebben de handel in verschillende tokenized activa ondersteund, waaronder Amerikaanse technologieaandelen, goud en deviezen, waardoor de activastamboom van RWA's in de keten wordt uitgebreid;

-

Directe connectiviteit met traditionele financiën: Injective heeft een samenwerking tot stand gebracht met bekende financiële instellingen zoals Coinbase, Circle, Fireblocks, WisdomTree en Galaxy, waardoor een gesloten proces wordt geopend van off-chain custody en clearing tot on-chain mapping en handel.

Dankzij deze positionering lijkt Injective meer op een openbare ketenbasis exclusief voor RWA, die emittenten stabiele nalevingslandings- en vermogensbeheerkanalen biedt, een snelle en goedkope uitvoeringsomgeving biedt voor handelsplatforms en aggregatietools, en de basis legt voor de afleiding en combinatie van aandelentokenisatie in de toekomst.

Bron: Injective

MyStonks: De pionier op het gebied van on-chain Amerikaanse aandelenliquiditeit

Als pionier in deze golf van Amerikaanse aandelentokenisatie, hadden veel gebruikers moeten worden blootgesteld aan tokenized Amerikaanse aandelen die door MyStonks in de keten zijn uitgegeven. Het is ook een samenwerking met Fidelity om ervoor te zorgen dat on-chain token-activa volledig zijn gekoppeld aan echte aandelen.

In termen van handelservaring gebruikt MyStonks het Order Flow Payment (PFOF)-mechanisme om de orderstroom naar professionele market makers te leiden voor matching, waardoor slippage en transactiekosten aanzienlijk worden verminderd en de snelheid en diepte van de orderuitvoering worden verbeterd. Voor gewone gebruikers betekent dit dat wanneer ze Amerikaanse aandelen in de keten verhandelen, ze kunnen genieten van liquiditeit die dicht bij traditionele makelaars ligt, terwijl ze de voordelen van 24-uurs handel behouden.

Het is vermeldenswaard dat MyStonks zich niet beperkt tot on-chain spothandel, maar actief gediversifieerde financiële diensten uitbreidt, zoals derivaten, leningen en staking.

Backed Finance: een cross-market compliance expander

In tegenstelling tot MyStonks, dat zich richt op Amerikaanse aandelen, heeft de lay-out van Backed Finance vanaf het begin een cross-market en multi-asset perspectief, en een van de hoogtepunten is dat het compliance-model sterk is afgestemd op de Europese MiCA-regelgevingsroute.

Het team doet zaken op basis van het Zwitserse wettelijke kader, houdt zich strikt aan de lokale financiële regelgeving, geeft volledig verankerde tokenized effecten on-chain uit en zet een systeem voor de aankoop en bewaring van aandelen op met partners zoals Alpaca Securities LLC om een 1:1 mapping-relatie tussen on-chain tokens en off-chain activa te garanderen.

In termen van activabereik ondersteunt Backed Finance niet alleen de tokenisatie van Amerikaanse aandelen, maar omvat het ook ETF's, Europese effecten en specifieke internationale indexproducten, waardoor wereldwijde beleggers investeringsopties voor meerdere markten, meerdere valuta's en meerdere doelen krijgen, wat betekent dat beleggers tegelijkertijd Amerikaanse technologieaandelen, Europese blue chips en wereldwijde grondstoffen-ETF's kunnen toewijzen op hetzelfde on-chain platform, waardoor de geografische en tijdsbeperkingen van traditionele markten worden doorbroken.

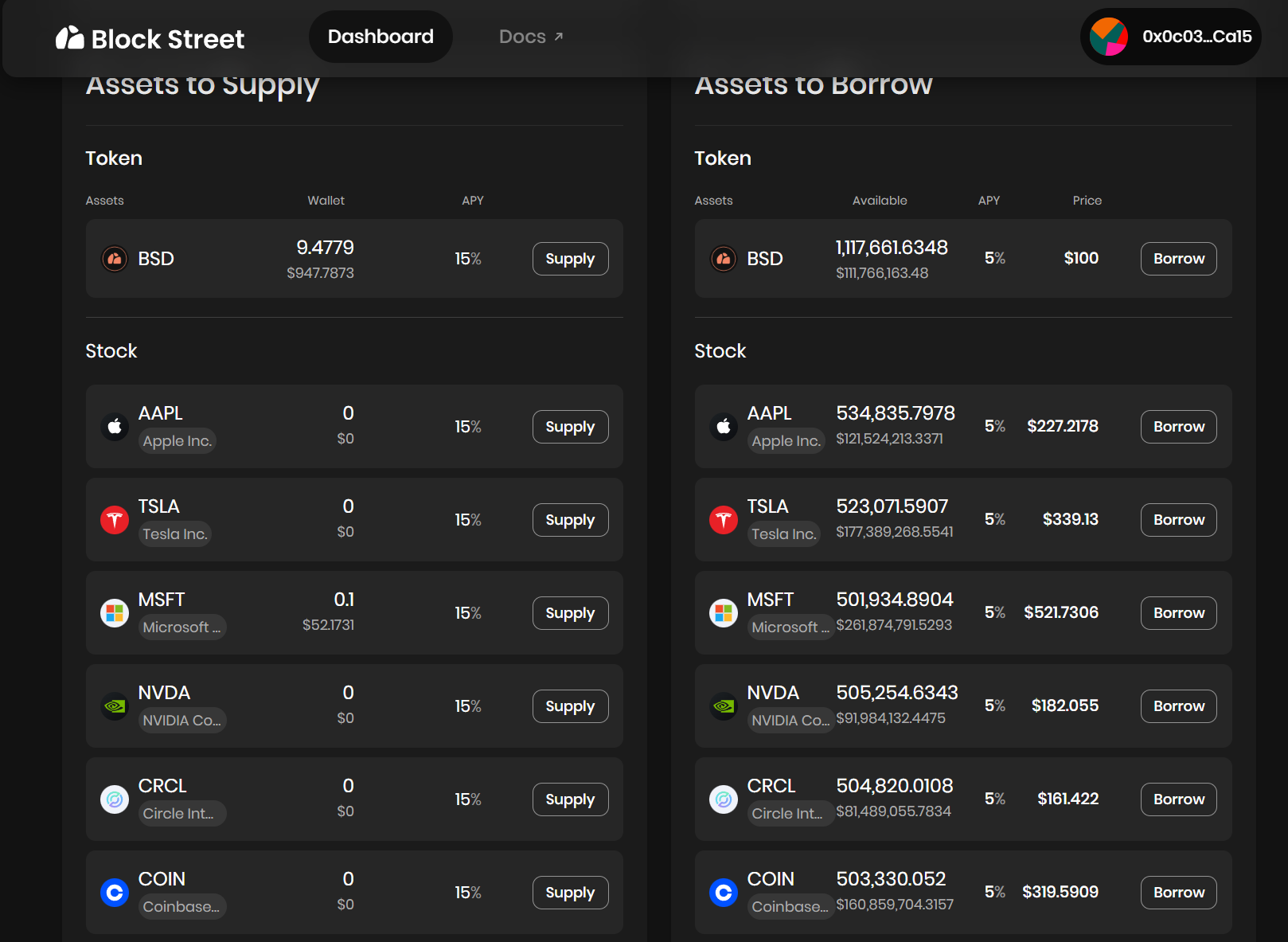

Block Street: een aanbieder van liquiditeitsvrijgave voor tokenized aandelen

Als een van de weinige DeFi-protocollen die zich momenteel richten op tokenized aandelenleningen, streeft Block Street naar een meer stroomafwaartse en potentieel explosieve richting voor het vrijgeven van liquiditeit.

Als we Block Street als voorbeeld nemen, biedt het on-chain onderpand en leendiensten rechtstreeks aan houders - gebruikers kunnen TSLA overdragen. M、CRCL. M en andere tokenized Amerikaanse aandelen worden rechtstreeks als onderpand op het platform gestort, en stablecoins of andere on-chain liquide activa worden verkregen volgens de onderpandratio, waardoor het kapitaalbenuttingsmodel van "activa worden niet verkocht, liquiditeit is in de hand".

Block Street heeft vorige week net een bètaversie gelanceerd, waarmee u de conversie van tokenized aandelen in liquide kapitaal kunt ervaren, waardoor houders geld kunnen vrijgeven zonder activa te verkopen, wat kan worden beschouwd als het opvullen van de leemte op het gebied van DeFi-leningen van tokenized aandelen.

Bron: Block Street

Hoe het hek verder slopen?

Objectief gezien is de grootste vooruitgang in de tokenisatie van Amerikaanse aandelen onder deze nieuwe golf van rage het "echte aandelenbewaring"-model + de dimensie van het elimineren van de instapdrempel:

elke gebruiker hoeft alleen maar een crypto-portemonnee te downloaden en een stablecoin te houden, en kan altijd en overal rechtstreeks Amerikaanse aandelen kopen via DEX, waarbij de drempel voor het openen van een rekening en identiteitscontrole worden omzeild - geen Amerikaanse aandelenrekening, geen tijdsverschil, geen geografische en identiteitsbeperkingen.

Het probleem is echter dat de meeste van de huidige producten nog steeds de eerste stap zijn in de focus op de uitgifte- en handelslaag, en zich nog in de beginfase van digitale certificaten bevinden, en ze niet echt hebben getransformeerd in on-chain financiële activa die op grote schaal kunnen worden gebruikt voor handel, hedging en fondsbeheer, wat betekent dat ze duidelijk onvoldoende zijn om professionele handelaren, hoogfrequente fondsen en institutionele deelname aan te trekken.

Dit is een beetje zoals ETH vóór DeFi Summer, toen het geen leningen kon uitlenen, verpanden of deelnemen aan DeFi, totdat protocollen zoals Aave het functies gaven zoals "onderpandlening" om honderden miljarden aan liquiditeit vrij te maken.

Daarom, als de eerste curve van de tokenized Amerikaanse aandelenmarkt de groei van de transactieschaal is, dan is de tweede curve bedoeld om de kapitaalbenuttingsgraad en on-chain-activiteit van tokenized aandelen te verbeteren door de uitbreiding van financiële instrumenten.

Volgens deze logica is, naast het onmiddellijke kopen en verkopen van tokenized aandelen, de handel in derivaten met een rijkere "handelslaag" bijzonder cruciaal, of het nu gaat om DeFi-leenprotocollen zoals Block Street, of short-selling tools, opties en gestructureerde producten die omgekeerde posities en risicohedging in de toekomst ondersteunen.

De kern is wie als eerste producten kan creëren met een sterke composability en goede liquiditeit, en wie een geïntegreerde on-chain ervaring van "spot + short + leverage + hedging" kan bieden, zoals het toestaan dat tokenized Amerikaanse aandelen worden gebruikt als onderpand om de geldleningen in Block Street te voltooien, het construeren van nieuwe hedgingdoelen in optieprotocollen en het vormen van een portefeuille van samenstelbare activa in stablecoin-protocollen.

Over het algemeen is het belang van stock tokenization niet alleen om Amerikaanse aandelen en ETF's naar de keten te verplaatsen, maar ook om de "last mile" tussen de echte kapitaalmarkt en de blockchain te openen:

van Ondo op de uitgiftelaag, tot MyStonks en Backed Finance voor handel en marktoverschrijdende toegang, tot Block Street voor liquiditeitsvrijgave. Deze baan bouwt geleidelijk aan zijn eigen onderliggende infrastructuur en ecologische gesloten lus.

Wanneerinstitutionele fondsen hun intrede op de markt versnellen, de on-chain handelsinfrastructuur blijft verbeteren en tokenized Amerikaanse aandelen samengestelde, verhandelbare en door onderpand gedekte levende activa worden, wordt ongetwijfeld verwacht dat tokenisatie van aandelen de grootste en meest incrementele activaklasse in het RWA-spoor zal worden.