Panoraama osakkeiden tokenisoinnista: todellisesta osakesäilytyksestä johdannaisiin, kuinka avata viimeinen maili?

Kirjoittanut: imToken

Osakkeiden tokenisoinnista on tulossa paras kertomus TradFi:n ja Web3:n lähentymiselle vuonna 2025.

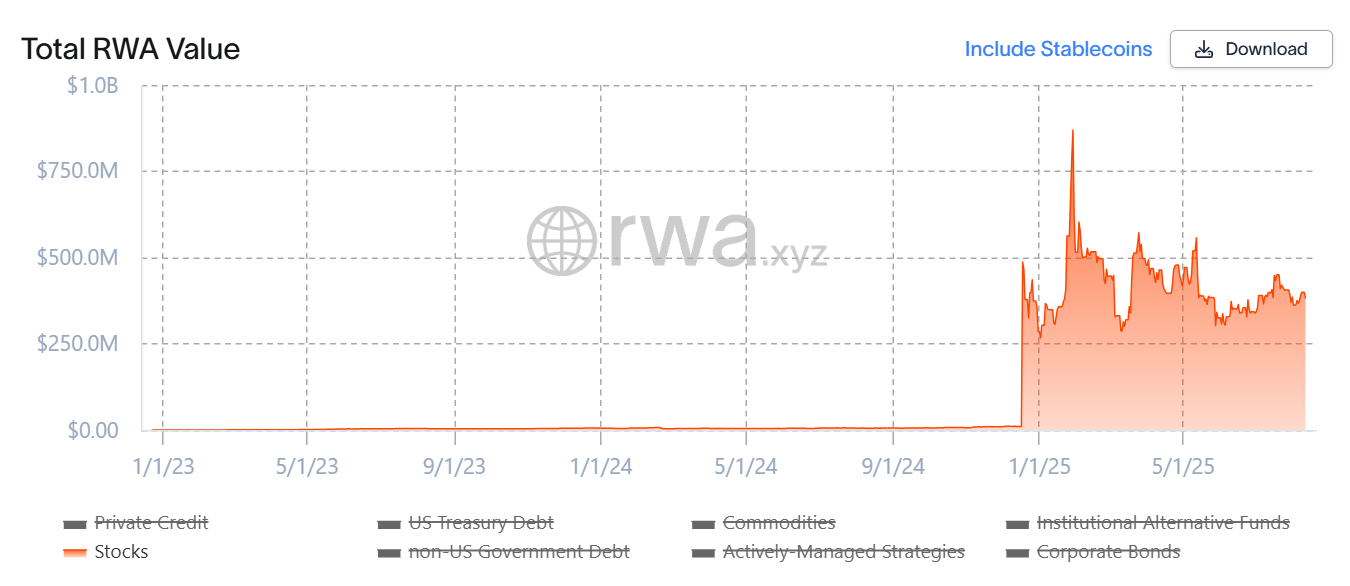

rwa.xyz tiedot osoittavat, että tämän vuoden alusta lähtien osaketokenisoitujen omaisuuserien mittakaava on hypännyt lähes nollasta satoihin miljooniin dollareihin, minkä takana osakkeiden tokenisointi kiihtyy konseptista toteutukseen - se on kokenut mallin kehittymisen synteettisistä omaisuuseristä todelliseen osakesäilytykseen ja laajenee korkeamman asteen muotoihin, kuten johdannaisiin.

Tässä artikkelissa tarkastellaan lyhyesti osakkeiden tokenisointimallien kehitystä, arvioidaan ydinprojekteja ja tarkastellaan innolla niiden mahdollisia kehitystrendejä ja mallimuutoksia.

Lähde: rwa.xyz

1. Yhdysvaltain osakkeiden tokenisoinnin menneisyys ja nykyisyys

Mitä on osakkeiden tokenisointi?

Yksinkertaisesti sanottuna se on perinteisten osakkeiden kartoittaminen digitaalisiksi tokeneiksi lohkoketjuteknologian avulla, jokainen token edustaa osaa kohde-etuuksien omistuksesta, jolla voidaan käydä kauppaa ketjussa 24×7 tuntia vuorokaudessa, mikä rikkoo perinteisten osakemarkkinoiden aika- ja maantieteelliset rajoitukset ja antaa maailmanlaajuisille sijoittajille mahdollisuuden osallistua saumattomasti.

Jos tarkastelemme asiaa tokenisoinnin näkökulmasta, yhdysvaltalaisten osakkeiden tokenisointi ei itse asiassa ole uusi käsite (lue "Behind the "Stock Tokenization" Boom: The Evolution Roadmap of the Tokenization Narrative"), loppujen lopuksi jo viime syklissä edustavat projektit, kuten Synthetix ja Mirror, ovat tutkineet täydellisen joukon ketjussa olevia synteettisiä omaisuusmekanismeja

Tämän mallin avulla käyttäjät voivat lyödä ja käydä kauppaa "yhdysvaltalaisilla osaketokeneilla", kuten TSLA ja AAPL, ylivakuuksien (kuten SNX, UST) kautta, mutta se kattaa myös fiat-valuutat, indeksit, kullan ja raakaöljyn, mukaan lukien lähes kaikki vaihdettavat omaisuuserät.

Käyttäjät voivat esimerkiksi panostaa 500 dollaria kryptovaroihin (kuten SNX, UST) ja lyödä sitten synteettisiä omaisuuseriä (kuten mTSLA, sAAPL), jotka ankkuroivat omaisuuden hinnan ja käyvät niillä kauppaa.

Tämä malli ei kuitenkaan todellakaan omista vastaavia osakkeita, vaan vain "lyö vetoa" hinnasta, mikä tarkoittaa, että kun oraakkeli epäonnistuu tai vakuusomaisuus ukkosmyrskyyn (Mirror putoaa UST:n romahdukseen), koko järjestelmä kohtaa riskin likvidaatiohäiriöstä, hintojen ankkuroitumisesta ja käyttäjien luottamuksen romahtamisesta.

Lähde: Mirror

Ja suurin ero tässä "USA:n osakkeiden tokenisointi" -villityksessä, Se käyttää taustalla olevaa mallia "reaaliosakkeiden säilytys + kartoitusliikkeeseenlasku", joka on tällä hetkellä jaettu pääasiassa kahteen polkuun, ja keskeinen ero on vain siinä, onko sillä liikkeeseenlaskun vaatimustenmukaisuusvaatimukset:

-

Ensimmäinen on Backed Financen (xStocks) ja MyStonksin edustama "kolmannen osapuolen vaatimustenmukainen liikkeeseenlasku + usean alustan käyttö" -malli, jossa MyStonks tekee yhteistyötä Fidelityn kanssa saavuttaakseen todellisten osakkeiden 1:1-sidonnan, ja xStocks ostaa osakkeita Alpaca Securities LLC:n ja muiden yritysten kautta ja säilyttää niitä;

-

toinen on Robinhood-tyylinen lisensoitu välitys, itsetoimiva suljettu silmukka, joka luottaa omaan välityslisenssiinsä suorittaakseen koko prosessin osakkeiden ostosta ketjussa tapahtuvaan tokenien liikkeeseenlaskuun.

Tästä näkökulmasta tämän osakkeiden tokenisointibuumin tärkeimmät edut ovat, että kohde-etuudet ovat aitoja ja todennettavissa, niillä on korkeampi turvallisuus ja vaatimustenmukaisuus, ja perinteiset rahoituslaitokset tunnistavat ne helpommin.

2. Edustava hankeluettelo: tuotantoketjun alku- ja loppupään ekologiasta liikkeeseenlaskusta kaupankäyntiin

Toiminta-arkkitehtuurin näkökulmasta hyvin toimivan tokenisoidun osakeekologian on itse asiassa sisällettävä ainakin infrastruktuurikerros (julkinen ketju, oraakkeli ja toimitusjärjestelmä), liikkeeseenlaskukerros (kukin liikkeeseenlaskija), kaupankäyntikerros (CEX/DEX, luotonanto ja muut johdannaiskauppapaikat) ja muut kerrokset, joista puuttuu kerros. Ekosysteemin on vaikea saavuttaa turvallista liikkeeseenlaskua, tehokasta hinnoittelua ja tehokkaita liiketoimia.

Tämänkehyksen ympärillä voimme nähdä, että nykyisten markkinoiden tärkeimmät toimijat asettuvat eri linkkien ympärille. Ottaen huomioon, että infrastruktuuri (kuten julkiset ketjut, oraakkelit ja selvitysverkostot) on suhteellisen kypsä, liikkeeseenlasku- ja kaupankäyntilinkit ovat tokenisoidun osakekilpailun tärkeimmät taistelukentät, joten tämä artikkeli keskittyy näihin edustaviin projekteihin, jotka vaikuttavat suoraan käyttäjäkokemukseen ja markkinoiden likviditeettiin.

Ondo Finance: RWA-johtajan arvopaperistamisen laajennus

Ensinnäkin Ondo Finance, RWA-tokenisointiradan johtavana projektina, oli alun perin sijoitettu ketjun sisäisten joukkovelkakirjojen ja valtion joukkovelkakirjojen tokenisointialustaksi, ja julkaisuhetkellä Ondo Finance on edelleen tiukasti ydinasemassa kymmenen parhaan joukossa RWA-tokenisointiradalla luottaen Yhdysvaltain valtionlainojen kahteen lippulaivatuotteeseen, USDY:hen ja OUSG:hen.

Lähde: rwa.xyz

Viime vuodesta lähtien Ondo Finance on kuitenkin yrittänyt laajentaa aluettaan osakemarkkinoille, mukaan lukien yhteistyö säänneltyjen säilyttäjien ja selvityslaitosten, kuten Anchorage Digitalin, kanssa säilyttääkseen turvallisesti todellisia yhdysvaltalaisia osakkeita ja laskeakseen liikkeeseen tokenisoituja omaisuuseriä yhtä suurina määrinä ketjussa.

Ja viime kuussa Ondo Finance suunnitteli myös käynnistävänsä 250 miljoonan dollarin rahaston Pantera Capitalin kanssa tukeakseen RWA-projekteja, joita Ondon strategiajohtaja Ian De Bode sanoi käytettävän osakkeiden ja tokenien hankkimiseen nousevissa projekteissa.

Injective: Julkinen ketju, joka on räätälöity rahoitusalan riskipainotetuille

yrityksille Injective on aina ollut "rahoitusinfrastruktuurina" sen ydinasemana, ja se on yksi julkisista ketjuista, jotka keskittyvät tehokkaisiin rahoitussovelluksiin.

Tähän mennessä Injective-ekosysteemi on koonnut yli 200 projektia, jotka kattavat eri aloja, kuten hajautetut pörssit (Helix, DojoSwap), ketjun sisäinen lainaus (Neptune), RWA-alustat (Ondo, Mountain Protocol) ja NFT-markkinapaikat (Talis, Dagora).

RWA-radalla Injectiven edut heijastuvat pääasiassa kahteen näkökohtaan:

-

Omaisuusluokkien laaja kattavuus: Helixin edustamat injektiiviset ekologiset projektit ovat tukeneet erilaisten tokenisoitujen omaisuuserien, kuten yhdysvaltalaisten teknologiaosakkeiden, kullan ja valuuttakurssien, kauppaa, mikä on laajentanut ketjun RWA:iden omaisuuserien sukutaulua;

-

Suora yhteys perinteiseen rahoitukseen: Injective on aloittanut yhteistyön tunnettujen rahoituslaitosten, kuten Coinbasen, Circlen, Fireblocksin, WisdomTreen ja Galaxyn, kanssa, mikä avaa suljetun silmukan prosessin ketjun ulkopuolisesta säilytyksestä ja selvityksestä ketjun sisäiseen kartoitukseen ja kaupankäyntiin.

Tämän asemoinnin ansiosta Injective on enemmän kuin RWA:n yksinoikeudella toimiva julkinen ketjupohja, joka tarjoaa liikkeeseenlaskijoille vakaat vaatimustenmukaisuuden laskeutumis- ja omaisuudenhallintakanavat, tarjoaa nopean ja edullisen toteutusympäristön kaupankäyntialustoille ja aggregointityökaluille sekä luo perustan johdannaiselle ja osakkeiden tokenisoinnin yhdistämiselle tulevaisuudessa.

Lähde: Injective

MyStonks: Yhdysvaltain osakkeiden ketjun likviditeetin edelläkävijä

Tämän Yhdysvaltain osakkeiden tokenisoinnin aallon edelläkävijänä monien käyttäjien olisi pitänyt altistua MyStonksin ketjussa liikkeeseen laskemille tokenisoiduille yhdysvaltalaisille osakkeille. Se on myös kumppanuus Fidelityn kanssa varmistaakseen, että ketjussa olevat token-varat on täysin sidottu todellisiin osakkeisiin.

Kaupankäyntikokemuksen osalta MyStonks käyttää Order Flow Payment (PFOF) -mekanismia ohjatakseen toimeksiantovirran ammattimaisille markkinatakaajille täsmäytystä varten, mikä vähentää merkittävästi liukumista ja transaktiokustannuksia sekä parantaa toimeksiantojen toteuttamisen nopeutta ja syvyyttä. Tavallisille käyttäjille tämä tarkoittaa, että käydessään kauppaa yhdysvaltalaisilla osakkeilla ketjussa he voivat nauttia likviditeetistä, joka on lähellä perinteisiä välittäjiä säilyttäen samalla ympärivuorokautisen kaupankäynnin edut.

On syytä mainita, että MyStonks ei rajoitu ketjun sisäiseen spot-kauppaan, vaan laajentaa aktiivisesti monipuolisia rahoituspalveluita, kuten johdannaisia, lainaamista ja panostamista.

Backed Finance: Markkinoiden välinen vaatimustenmukaisuuden laajentaja

Toisin kuin MyStonks, joka keskittyy yhdysvaltalaisiin osakkeisiin, Backed Financen ulkoasussa on alusta alkaen markkinoiden välinen ja usean omaisuuden näkökulma, ja yksi kohokohdista on, että vaatimustenmukaisuusmalli on hyvin linjassa eurooppalaisen MiCA-sääntelyreitin kanssa.

Tiimi harjoittaa liiketoimintaa Sveitsin oikeudellisen kehyksen perusteella, noudattaa tiukasti paikallisia rahoitusalan sääntelyvaatimuksia, laskee liikkeeseen täysin ankkuroituja tokenisoituja arvopapereita ketjussa ja perustaa osakkeiden osto- ja säilytysjärjestelmän kumppaneiden, kuten Alpaca Securities LLC:n, kanssa varmistaakseen 1:1-kartoitussuhteen ketjussa olevien tokenien ja ketjun ulkopuolisten omaisuuserien välillä.

Omaisuusvalikoiman osalta Backed Finance ei tue vain yhdysvaltalaisten osakkeiden tokenisointia, vaan kattaa myös ETF:t, eurooppalaiset arvopaperit ja tietyt kansainväliset indeksituotteet, mikä tarjoaa globaaleille sijoittajille usean markkinan, usean valuutan ja usean kohteen sijoitusvaihtoehtoja, mikä tarkoittaa, että sijoittajat voivat samanaikaisesti allokoida yhdysvaltalaisia teknologiaosakkeita, eurooppalaisia blue chipejä ja globaaleja hyödyke-ETF:iä samalle ketjun alustalle, mikä rikkoo perinteisten markkinoiden maantieteelliset ja aikarajoitukset.

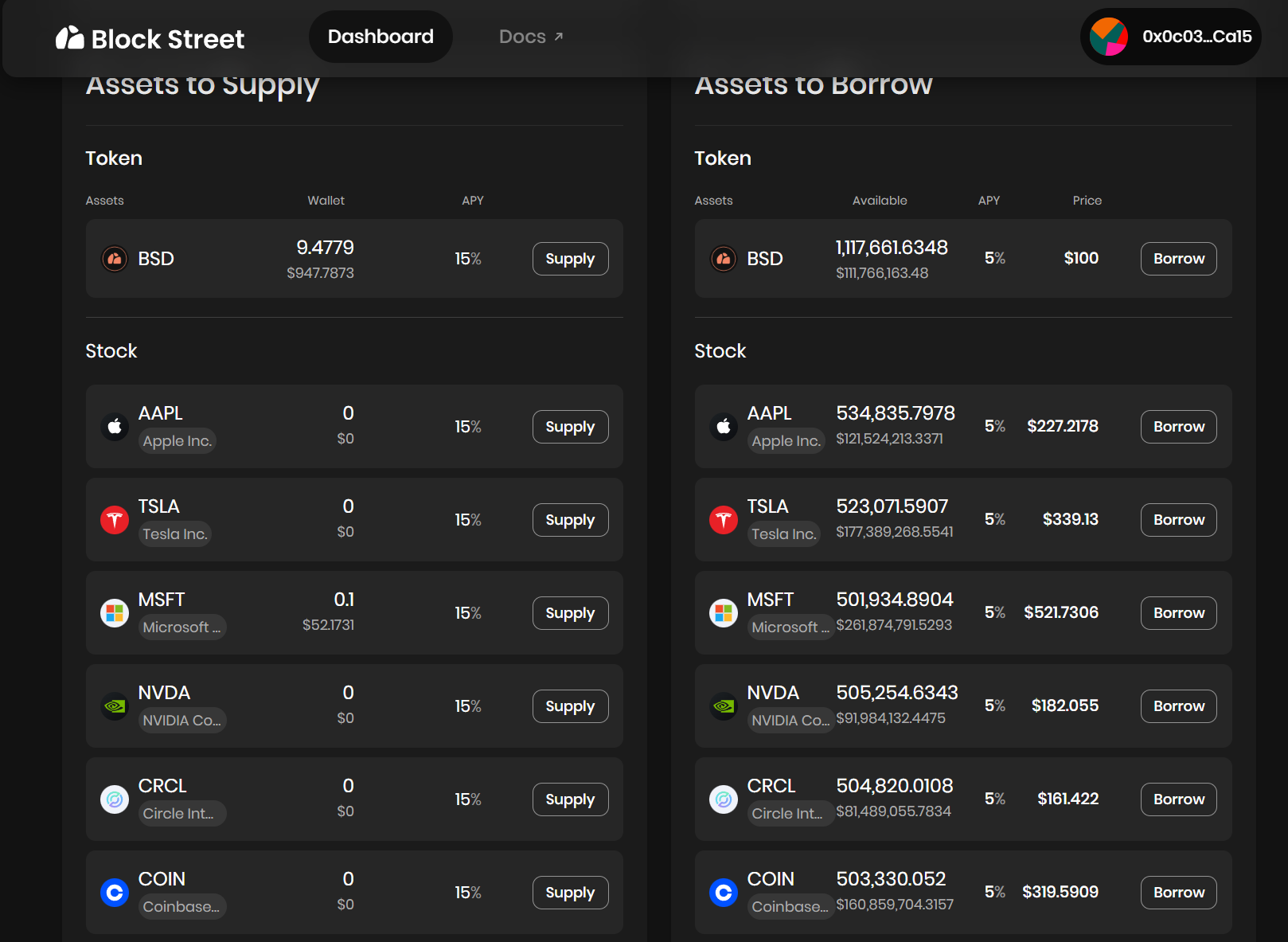

Block Street: Likviditeetin vapauttamisen tarjoaja tokenisoiduille osakkeille

Yhtenä harvoista DeFi-protokollista, jotka keskittyvät tällä hetkellä tokenisoituihin osakkeiden lainaamiseen, Block Street pyrkii myöhempään ja mahdollisesti räjähdysherkkään likviditeetin vapautussuuntaan.

Esimerkiksi Block Street tarjoaa ketjussa olevia vakuus- ja lainauspalveluita suoraan haltijoille - käyttäjät voivat siirtää TSLA:ta. M、CRCL. M ja muut tokenisoidut yhdysvaltalaiset osakkeet talletetaan suoraan alustalle vakuudeksi, ja stablecoinit tai muut ketjussa olevat likvidit varat hankitaan vakuussuhteen mukaan, mikä toteuttaa pääoman käyttömallin "varoja ei myydä, likviditeetti on käsissä".

Block Street julkaisi juuri viime viikolla beta-version, jonka avulla voit kokea tokenisoitujen osakkeiden muuntamisen likvidiksi pääomaksi, jolloin haltijat voivat vapauttaa varoja myymättä omaisuutta, minkä voidaan katsoa täyttävän aukon tokenisoitujen osakkeiden DeFi-lainauksen alalla.

Lähde: Block Street

Kuinka purkaa aita edelleen?

Objektiivisesti katsottuna suurin edistysaskel yhdysvaltalaisten osakkeiden tokenisoinnissa tämän uuden villityksen aallon aikana on "todellisen varastonpidon" malli + pääsykynnyksen poistamisen ulottuvuus:

jokaisen käyttäjän tarvitsee vain ladata kryptolompakko ja pitää hallussaan stablecoinia, ja hän voi ostaa suoraan yhdysvaltalaisia osakevaroja DEX:n kautta milloin tahansa ja missä tahansa, ohittaen tilin avaamisen kynnyksen ja henkilöllisyyden tarkistuksen - ei yhdysvaltalaista osaketiliä, ei aikaeroa, ei maantieteellisiä ja identiteettirajoituksia.

Ongelmana on kuitenkin se, että suurin osa nykyisistä tuotteista on vielä ensimmäinen askel keskittymisessä liikkeeseenlasku- ja kaupankäyntikerrokseen, ja ne ovat vielä digitaalisten varmenteiden alkuvaiheessa, eivätkä ne ole todella muuttaneet niitä ketjun sisäisiksi rahoitusvaroiksi, joita voidaan käyttää laajalti kaupankäyntiin, suojauksiin ja rahastojen hallintaan, mikä tarkoittaa, että ne eivät selvästikään riitä houkuttelemaan ammattimaisia kauppiaita, korkean taajuuden rahastoja ja institutionaalista osallistumista.

Tämä on vähän kuin ETH ennen DeFi Summeria, jolloin se ei voinut lainata, pantata tai osallistua DeFiin, kunnes Aaveen kaltaiset protokollat antoivat sille toimintoja, kuten "vakuuslainauksen" satojen miljardien likviditeetin vapauttamiseksi.

Siksi, jos tokenisoitujen Yhdysvaltain osakemarkkinoiden ensimmäinen käyrä on transaktioiden mittakaavan kasvu, niin toinen käyrä on parantaa tokenisoitujen osakkeiden pääoman käyttöastetta ja ketjun aktiivisuutta rahoitusvälineiden laajentamisen avulla.

Tämän logiikan mukaan tokenisoitujen osakkeiden välittömän oston ja myynnin lisäksi johdannaiskauppa rikkaammalla "kaupankäyntikerroksella" on erityisen tärkeää – olipa kyse sitten DeFi-lainausprotokollista, kuten Block Streetistä, tai lyhyeksi myyntityökaluista, optioista ja strukturoiduista tuotteista, jotka tukevat käänteisiä positioita ja riskien suojausta tulevaisuudessa.

Ydin on siinä, kuka voi ensin luoda tuotteita, joilla on vahva koottavuus ja hyvä likviditeetti, ja kuka voi tarjota integroidun ketjukokemuksen "spot + short + vipuvaikutus + suojaus", kuten tokenisoitujen yhdysvaltalaisten osakkeiden käytön salliminen vakuutena rahastolainojen loppuun saattamiseksi Block Streetillä, uusien suojauskohteiden rakentaminen optioprotokolliin ja salkun muodostaminen stablecoin-protokollissa.

Yleisesti ottaen osakkeiden tokenisoinnin merkitys ei ole vain yhdysvaltalaisten osakkeiden ja ETF:ien siirtäminen ketjuun, vaan myös "viimeisen mailin" avaaminen reaalimaailman pääomamarkkinoiden ja lohkoketjun välillä:

Ondosta liikkeeseenlaskukerroksessa, MyStonksiin ja Backed Financeen kaupankäyntiä ja markkinoiden välistä pääsyä varten sekä Block Streetiin likviditeetin vapauttamiseksi. Tämä rata rakentaa vähitellen omaa taustalla olevaa infrastruktuuriaan ja ekologista suljettua kiertoa. Kun

institutionaaliset rahastot nopeuttavat markkinoille tuloaan, ketjun sisäinen kaupankäyntiinfrastruktuuri paranee edelleen ja tokenisoiduista yhdysvaltalaisista osakkeista tulee koottavissa, vaihdettavissa ja vakuudellisissa elävissä olevissa omaisuuserissä, osakkeiden tokenisoinnin odotetaan epäilemättä nousevan RWA-radan suurimmaksi ja asteittaisimmaksi omaisuusluokaksi.