Panorama över aktietokenisering: från riktig aktieförvaring till derivat, hur öppnar man upp den sista milen?

Skriven av: imToken

Aktietokenisering håller på att bli den bästa berättelsen för TradFi- och Web3-konvergens år 2025.

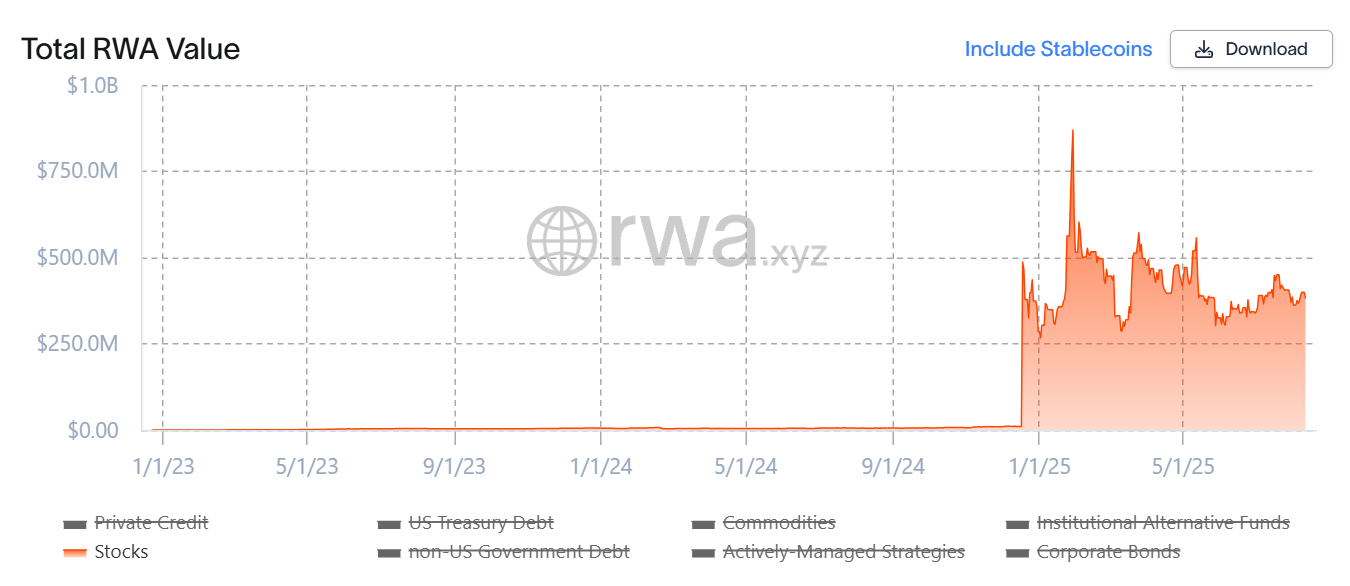

rwa.xyz data visar att sedan början av detta år har skalan på tokeniserade tillgångar med eget kapital hoppat från nästan noll till hundratals miljoner dollar, bakom vilka aktietokenisering accelererar från koncept till implementering - den har upplevt modellens utveckling från syntetiska tillgångar till verklig aktieförvaring och sträcker sig till högre ordningsformer som derivat.

Den här artikeln kommer kortfattat att reda ut utvecklingen av aktietokeniseringsmodeller, ta en titt på kärnprojekt och se fram emot deras potentiella utvecklingstrender och mönsterförändringar.

Källa: rwa.xyz

1. Det förflutna och nuet för amerikansk aktietokenisering

Vad är aktietokenisering?

Enkelt uttryckt är det att kartlägga traditionella aktier till digitala tokens genom blockchain-teknik, varje token representerar en del av ägandet av de underliggande tillgångarna, som kan handlas på kedjan 24×7 timmar om dygnet, vilket bryter igenom de traditionella aktiemarknadernas tids- och geografiska begränsningar och gör det möjligt för globala investerare att delta sömlöst.

Om vi tittar på det ur tokeniseringens perspektiv är tokeniseringen av amerikanska aktier faktiskt inte ett nytt koncept (läs "Behind the "Stock Tokenization" Boom: The Evolution Roadmap of the Tokenization Narrative), trots allt, så tidigt som den senaste cykeln, har representativa projekt som Synthetix och Mirror utforskat en komplett uppsättning syntetiska tillgångsmekanismer

på kedjan Denna modell tillåter inte bara användare att prägla och handla "amerikanska aktietokens" som TSLA och AAPL genom översäkerhet (som SNX, UST), utan täcker också fiatvalutor, index, guld och råolja, inklusive nästan alla omsättbara tillgångar.

Till exempel kan användare satsa $500 i kryptotillgångar (som SNX, UST) och sedan prägla syntetiska tillgångar (som mTSLA, sAAPL) som förankrar tillgångspriset och handla med dem.

Den här modellen äger dock egentligen inte motsvarande aktier, utan "satsar" bara på priset, vilket innebär att när oraklet misslyckas eller säkerhetstillgången åskväder (Mirror faller vid UST:s kollaps) kommer hela systemet att stå inför risken för obalans i likvidationen, prisavförankring och att användarnas förtroende kollapsar.

Källa: Mirror

Och den största skillnaden i denna våg av "amerikansk aktietokenisering" vurm, Den antar den underliggande modellen för "real share custody + mapping emission", som för närvarande huvudsakligen är uppdelad i två vägar, och den grundläggande skillnaden är bara om den har kvalifikationer för emissionsefterlevnad:

-

Den första är modellen "tredjepartskompatibel emission + tillgång till flera plattformar" som representeras av Backed Finance (xStocks) och MyStonks, där MyStonks samarbetar med Fidelity för att uppnå 1:1-koppling av riktiga aktier, och xStocks köper aktier genom Alpaca Securities LLC och andra företag och förvarar dem;

-

den andra är en licensierad mäklarfirma i Robinhood-stil som är självstyrd och sluten slinga, som förlitar sig på sin egen mäklarlicens för att slutföra hela processen från aktieköp till utfärdande av token på kedjan.

Ur detta perspektiv är de viktigaste fördelarna med denna omgång av aktietokeniseringsboom att de underliggande tillgångarna är autentiska och verifierbara, har högre säkerhet och efterlevnad och är lättare att känna igen av traditionella finansinstitut.

2. Representativ projektinventering: från uppströms och nedströms ekologi från emission till handel

Ur verksamhetsarkitekturens perspektiv måste en välfungerande tokeniserad aktieekologi faktiskt inkludera åtminstone infrastrukturlagret (offentlig kedja, orakel och avvecklingssystem), emissionsskiktet (varje emittent), handelsskiktet (CEX/DEX, utlåning och andra derivathandelsplattformar) och andra lager, som saknar något lager, Det är svårt för ekosystemet att uppnå säker utgivning, effektiv prissättning och effektiva transaktioner.

Runt denna ram kan vi se att huvudaktörerna på den nuvarande marknaden lägger ut sig kring olika länkar. Med tanke på att infrastrukturen (t.ex. offentliga kedjor, orakel och avvecklingsnätverk) är relativt mogen, är emissions- och handelslänkarna de viktigaste slagfälten för tokeniserad aktiekonkurrens, så den här artikeln kommer att fokusera på dessa representativa projekt som direkt påverkar användarupplevelsen och marknadslikviditeten.

Ondo Finance: Värdepapperiseringsförlängningen av RWA-ledaren

Först och främst var Ondo Finance, som det ledande projektet i RWA-tokeniseringsspåret, ursprungligen positionerat som en tokeniseringsplattform för on-chain-obligationer och statsobligationer, och vid tidpunkten för publiceringen har Ondo Finance fortfarande en fast position bland de tio bästa i RWA-tokeniseringsspåret, och förlitar sig på de två flaggskeppsprodukterna för amerikanska statsobligationer, USDY och OUSG.

Källa: rwa.xyz

Men sedan förra året har Ondo Finance försökt utöka sitt territorium till aktiemarknaden, bland annat genom att samarbeta med reglerade förvaringsinstitut och clearinginstitutioner som Anchorage Digital för att säkert förvara riktiga amerikanska aktier och ge ut tokeniserade tillgångar i lika stora mängder i kedjan.

Och förra månaden planerade Ondo Finance också att lansera en fond på 250 miljoner dollar med Pantera Capital för att stödja RWA-projekt, som Ondos strategichef Ian De Bode sa skulle användas för att förvärva aktier och tokens i framväxande projekt.

Injective: En offentlig kedja som är skräddarsydd för finansiella riskvägda tillgångar

Injective har alltid positionerats som "finansiell infrastruktur" som sin kärnpositionering, och är en av de offentliga kedjorna som fokuserar på högpresterande finansiella applikationer.

Hittills har Injective-ekosystemet samlat över 200 projekt som täcker olika områden som decentraliserade börser (Helix, DojoSwap), on-chain-utlåning (Neptune), RWA-plattformar (Ondo, Mountain Protocol) och NFT-marknadsplatser (Talis, Dagora).

I RWA-spåret återspeglas Injectives fördelar huvudsakligen i två aspekter:

-

Bred täckning av tillgångskategorier: Injective ekologiska projekt representerade av Helix har stött handeln med olika tokeniserade tillgångar, inklusive amerikanska teknikaktier, guld och utländsk valuta, vilket utökar tillgångsstamtavlan för RWA:er i kedjan;

-

Direkt anslutning till traditionell finansiering: Injective har etablerat samarbete med välkända finansinstitut som Coinbase, Circle, Fireblocks, WisdomTree och Galaxy, vilket öppnar upp en sluten process från förvaring och clearing utanför kedjan till kartläggning och handel på kedjan.

Tack vare denna positionering är Injective mer som en offentlig kedjebas exklusiv för RWA, vilket ger emittenter stabila landnings- och tillgångsförvaltningskanaler för efterlevnad, tillhandahåller en höghastighets- och lågkostnadsmiljö för handelsplattformar och aggregeringsverktyg, och lägger grunden för derivatisering och kombination av aktietokenisering i framtiden.

Källa: Injective

MyStonks: Pionjären inom on-chain amerikansk aktielikviditet

Som en pionjär i denna våg av amerikansk aktietokenisering borde många användare ha exponerats för tokeniserade amerikanska aktier utfärdade av MyStonks på kedjan. Det är också ett partnerskap med Fidelity för att säkerställa att on-chain token-tillgångar är helt knutna till riktiga aktier.

När det gäller handelserfarenhet använder MyStonks mekanismen Order Flow Payment (PFOF) för att dirigera orderflödet till professionella marknadsgaranter för matchning, vilket avsevärt minskar glidning och transaktionskostnader och förbättrar hastigheten och djupet i orderutförandet. För vanliga användare innebär detta att när de handlar med amerikanska aktier i kedjan kan de njuta av likviditet nära traditionella mäklarhus samtidigt som de behåller fördelarna med handel dygnet runt.

Det är värt att nämna att MyStonks inte begränsar sig till spothandel på kedjan, utan aktivt utökar diversifierade finansiella tjänster som derivat, utlåning och staking.

Backed Finance: En expansionsenhet för efterlevnad över flera marknader

Till skillnad från MyStonks, som fokuserar på amerikanska aktier, har Backed Finances layout ett perspektiv på flera marknader och flera tillgångar från början, och en av höjdpunkterna är att efterlevnadsmodellen är mycket anpassad till den europeiska MiCA-regleringsvägen.

Teamet bedriver verksamhet baserat på det schweiziska regelverket, följer strikt lokala finansiella regulatoriska krav, utfärdar fullt förankrade tokeniserade värdepapper på kedjan och etablerar ett system för aktieköp och förvaring med partners som Alpaca Securities LLC för att säkerställa ett 1:1-mappningsförhållande mellan on-chain tokens och off-chain tillgångar.

När det gäller tillgångsutbud stöder Backed Finance inte bara tokenisering av amerikanska aktier, utan täcker även ETF:er, europeiska värdepapper och specifika internationella indexprodukter, vilket ger globala investerare investeringsalternativ för flera marknader, flera valutor och flera mål, vilket innebär att investerare samtidigt kan allokera amerikanska teknikaktier, europeiska blue chips och globala råvaru-ETF:er på samma plattform på kedjan, vilket bryter de geografiska och tidsmässiga begränsningarna på traditionella marknader.

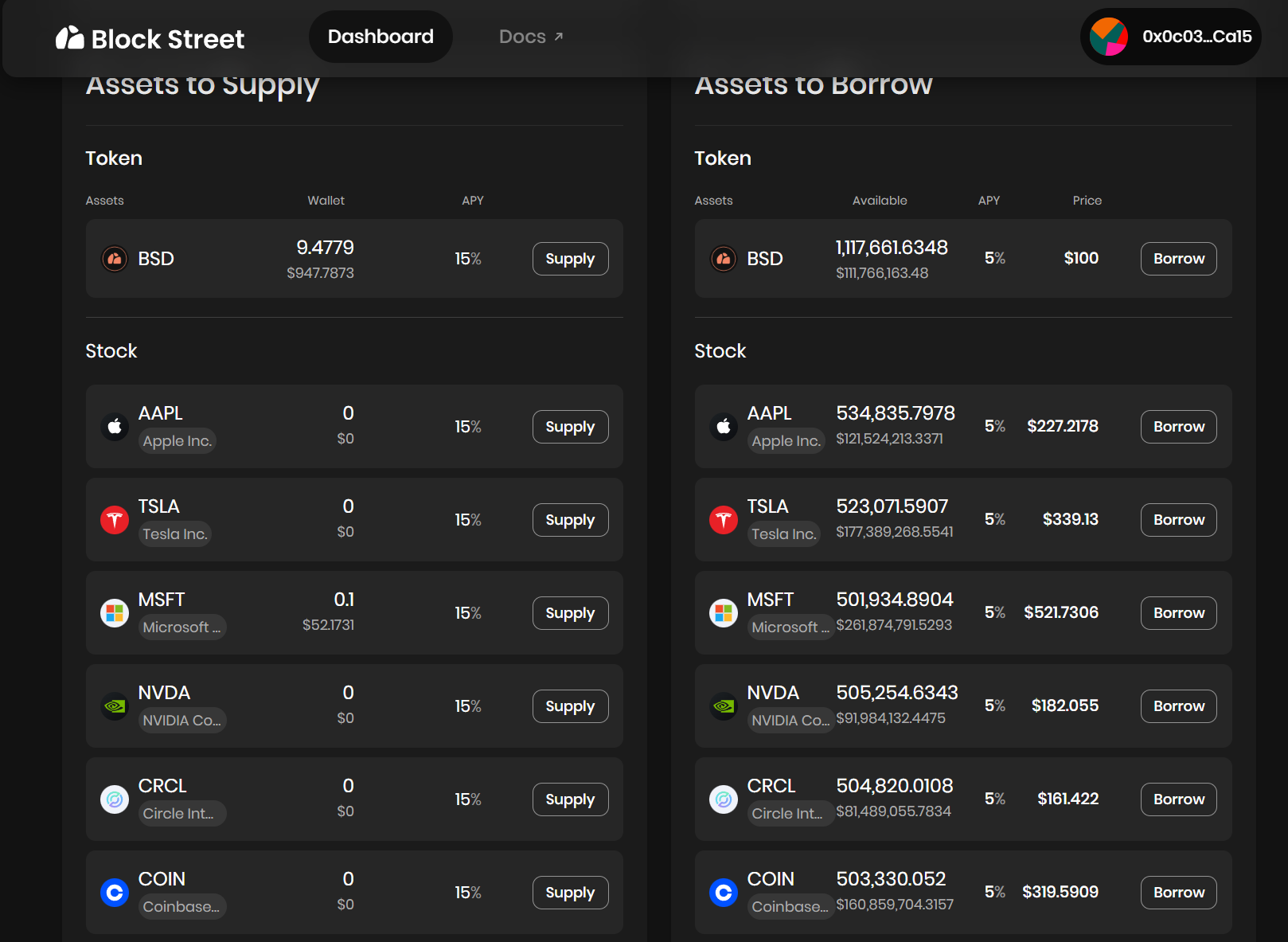

Block Street: En leverantör av likviditetsfrigöring för tokeniserade aktier

Som ett av få DeFi-protokoll som för närvarande fokuserar på tokeniserad aktieutlåning, siktar Block Street på en mer nedströms och potentiellt explosiv riktning för att frigöra likviditet.

Om vi tar Block Street som ett exempel tillhandahåller de säkerheter och utlåningstjänster på kedjan direkt till innehavare - användare kan överföra TSLA. M、CRCL. M och andra tokeniserade amerikanska aktier deponeras direkt på plattformen som säkerhet, och stablecoins eller andra likvida tillgångar i kedjan erhålls enligt säkerhetsförhållandet, vilket realiserar kapitalutnyttjandemodellen för "tillgångar säljs inte, likviditet är i handen".

Block Street lanserade precis en betaversion förra veckan, vilket gör att du kan uppleva omvandlingen av tokeniserade aktier till likvidt kapital, vilket gör det möjligt för innehavare att frigöra medel utan att sälja tillgångar, vilket kan betraktas som att fylla luckan inom området för DeFi-utlåning av tokeniserade aktier.

Källa: Block Street

Hur river man staketet ytterligare?

Objektivt sett är det största framsteget i tokeniseringen av amerikanska aktier under denna nya våg av vurm den "riktiga aktievård"-modellen + dimensionen att eliminera inträdeströskeln:

alla användare behöver bara ladda ner en kryptoplånbok och inneha en stablecoin, och kan direkt köpa amerikanska aktietillgångar via DEX när som helst och var som helst, förbi kontoöppningströskeln och identitetsgranskningen - inget amerikanskt aktiekonto, ingen tidsskillnad, inga geografiska och identitetsbegränsningar.

Problemet är dock att de flesta av de nuvarande produkterna fortfarande är det första steget i att fokusera på emissions- och handelsskiktet, och fortfarande befinner sig i det inledande skedet av digitala certifikat, och har inte riktigt omvandlat dem till finansiella tillgångar i kedjan som kan användas i stor utsträckning för handel, säkring och fondförvaltning, vilket innebär att de uppenbarligen är otillräckliga för att locka till sig professionella handlare, högfrekvensfonder och institutionellt deltagande.

Detta är lite som ETH före DeFi Summer, när den inte kunde låna ut, pantsätta eller delta i DeFi, förrän protokoll som Aave gav den funktioner som "säkerhetsutlåning" för att frigöra hundratals miljarder i likviditet.

Därför, om den första kurvan för den tokeniserade amerikanska aktiemarknaden är tillväxten av transaktionsskalan, är den andra kurvan att förbättra kapitalutnyttjandegraden och aktiviteten på kedjan för tokeniserade aktier genom expansion av finansiella instrument.

Enligt denna logik är derivathandel med ett rikare "handelslager" särskilt avgörande, förutom det omedelbara köpet och försäljningen av tokeniserade aktier, oavsett om det är DeFi-utlåningsprotokoll som Block Street eller blankningsverktyg, optioner och strukturerade produkter som stöder omvända positioner och risksäkring i framtiden.

Kärnan är vem som först kan skapa produkter med stark komponerbarhet och god likviditet, och vem som kan tillhandahålla en integrerad on-chain-upplevelse av "spot + kort + hävstång + säkring", till exempel att tillåta att tokeniserade amerikanska aktier används som säkerhet för att slutföra fondutlåning på Block Street, konstruera nya säkringsmål i optionsprotokoll och bilda en portfölj av komponerbara tillgångar i stablecoin-protokoll.

I allmänhet är betydelsen av aktietokenisering inte bara att flytta amerikanska aktier och ETF:er till kedjan, utan också att öppna upp den "sista milen" mellan den verkliga kapitalmarknaden och blockkedjan:

från Ondo på emissionsskiktet, till MyStonks och Backed Finance för handel och tillgång till flera marknader, till Block Street för likviditetsfrigöring. Detta spår bygger gradvis upp sin egen underliggande infrastruktur och ekologiska slutna kretslopp.

Närinstitutionella fonder påskyndar sitt inträde på marknaden, infrastrukturen för handel på kedjan fortsätter att förbättras och tokeniserade amerikanska aktier blir komponerbara, omsättbara och säkerställda levande tillgångar, förväntas aktietokenisering utan tvekan bli den största och mest inkrementella tillgångsklassen i RWA-spåret.