Versteckte Krisen unter dem Boom der Krypto-Asset-Treasury-Unternehmen: Welche Token sind am meisten gefährdet?

Originaltitel: Der Boom und die potenzielle Pleite von Digital Asset Treasury Companies: Welche Token sind am stärksten exponiert?

Originalquelle: Anthony DeMartino - ADM

Original-Compilation: Janna, ChainCatcher

Seit Anfang dieses Jahres haben sich die Treasury-Unternehmen für digitale Vermögenswerte als typischer Vertreter der Welle der Währungs- und Aktienintegration rasant entwickelt. Solche Treasury-Unternehmen pumpen jedoch Liquidität in Mainstream-Vermögenswerte wie Bitcoin und Ethereum und legen gleichzeitig bestimmte Schwachstellen offen. Dieser Artikel stammt von Anthony DeMartino, Gründer von Sentora und Komplementär der Risikokapitalgesellschaft Istari, über die potenziellen Risiken hinter dem DATs-Track-Boom. ChainCatcher wurde zusammengestellt, ohne die ursprüngliche Bedeutung für die Leser zu ändern, aber es sollte beachtet werden, dass dieser Artikel keine Anlageberatung darstellt.

Im Folgenden finden Sie den Originaltext:

Im Jahr 2025 wird eine neue Art von börsennotierten Unternehmen die Aufmerksamkeit der Anleger auf sich ziehen: Digital Asset Treasuries (DATs). Solche Unternehmen, oft mit Kryptowährungen wie Bitcoin als Kernreserven, haben allein in diesem Jahr über 15 Milliarden US-Dollar aufgebracht und damit die Größe des traditionellen Risikokapitals im Kryptobereich übertroffen. Dieser Trend wurde von Unternehmen wie MicroStrategy angeführt und gewinnt an Dynamik, da immer mehr Unternehmen digitale Vermögenswerte über den freien Markt anhäufen. Während diese Strategie während eines Bullenmarktes enorme Gewinne bringen kann, birgt sie auch inhärente Risiken, die zu einer schmerzhaften Liquidationswelle führen können, was wiederum die Volatilität an der Börse und an den Kryptomärkten erhöhen kann.

(1) Betriebsmodell

Die Einrichtung von DATs stützt sich in der Regel auf innovative Finanzierungsstrukturen, einschließlich der Einbeziehung von an der NASDAQ notierten Shells durch Reverse Mergers. Dies ermöglicht es privaten Unternehmen, schnell an die Börse zu gehen, ohne die strenge Prüfung traditioneller Börsengänge (IPOs). So gründeten Asset Entities und Strive Asset Management im Mai 2025 durch eine umgekehrte Fusion und Übernahme ein auf das Treasury fokussiertes Unternehmen, das sich auf Bitcoin konzentriert.

Weitere Beispiele sind Twenty One Capital, das von SoftBank und Tether unterstützt wird, um durch einen Reverse Merger mit Cantor Equity Partners ein Bitcoin-Investmentvehikel in Höhe von 3,6 Milliarden US-Dollar zu schaffen. Diese Unternehmen beschaffen sich nach dem Börsengang Kapital durch Aktienangebote und investieren fast alle aufgebrachten Mittel in digitale Vermögenswerte. Seine Kernaufgabe ist klar: Kryptowährungen wie Bitcoin, Ethereum, SOL, XRP und sogar TON zu kaufen und zu halten.

Dieses Modell realisiert die Kreuzintegration von traditionellem Finanzwesen und Kryptowährung und bietet Anlegern ein Anlagevehikel, um ein "gehebeltes Engagement" zu erhalten, ohne Vermögenswerte direkt zu halten.

(2) Aktienkursanstieg und Prämienhandel

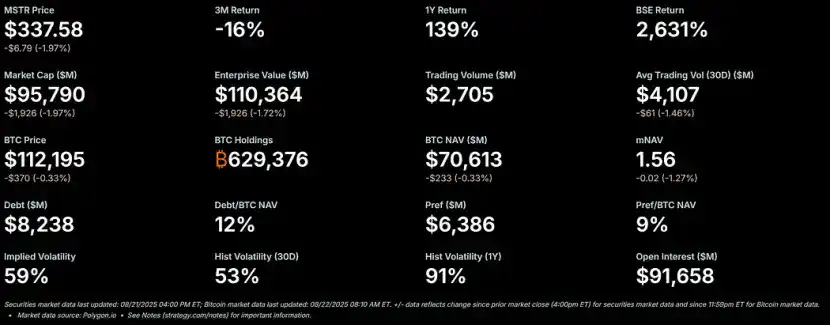

Während des Krypto-Bullenmarktes neigen die Aktien von DATs dazu, stark zu steigen und haben einen erheblichen Aufschlag auf ihren Nettoinventarwert (NAV). Als Benchmark für dieses Modell hat der Aktienkurs von MicroStrategy einen Aufschlag von mehr als 50% auf den Bitcoin-NAV erzielt, und das Verhältnis des multiplen NAV (mNAV) hat kürzlich 1,56 erreicht.

– >

– >

Diese Prämie ist auf mehrere Faktoren zurückzuführen: erstens auf die Fähigkeit dieser Unternehmen, Zugang zu kostengünstigen Finanzierungen auf dem freien Markt zu erhalten; zweitens, die Begeisterung der Anleger für Kryptowährungs-Leverage-Wetten; Drittens betrachtet der Markt solche Unternehmen als Transportmittel, um die Aktienrenditen zu steigern.

Wenn der Aktienkurs über dem NAV liegt, ist der Verwässerungseffekt für die Aktionäre pro aufgebrachtem 1 US-Dollar geringer als der Wertzuwachs aus dem Kauf von Vermögenswerten, wodurch ein positiver Kreislauf entsteht. Im Jahr 2025 erwarben börsennotierte Unternehmen und Investoren kumulativ mehr als 157.000 Bitcoins im Wert von über 16 Milliarden US-Dollar, was diese Dynamik weiter anheizte. Die Aktien von Metaplanet, Bitmine, SharpLink und anderen haben alle erhebliche Gewinne verzeichnet und übertrafen oft die Kursgewinne ihrer zugrunde liegenden Kryptowährungen.

(3) Hebelwirkung: Öl

Da die Prämien anhalten, erhöhen DATs oft die Renditen, indem sie sie hebeln. Sie geben Wandelanleihen oder zusätzliche Aktien aus, um mehr digitale Vermögenswerte zu kaufen, und nehmen im Wesentlichen Kredite gegen zukünftige Wertsteigerungen auf. MicroStrategy zum Beispiel nutzt in großem Umfang Wandelanleihen, und die Höhe der Schulden macht bereits 11 % des Bitcoin-NAV aus.

Diese Strategie verstärkt die Gewinne in einem steigenden Markt, setzt das Unternehmen jedoch erheblichen Risiken aus, wenn der Markt fällt. Die Hebelwirkung verringert die Widerstandsfähigkeit eines Unternehmens gegenüber Schocks und kann Margin Calls oder Zwangsverkäufe auslösen. Der Reiz liegt auf der Hand: In einem steigenden Markt kann die Hebelwirkung bescheidene Gewinne aus Kryptowährungen in eine explosive Performance bei Aktien umwandeln. Die inhärent hohe Volatilität digitaler Vermögenswerte kann jedoch zu einem raschen Rückgang des Vermögenswerts führen.

(4) Unvermeidlicher Rückgang: Vom Aufschlag zum Abschlag

Es ist bekannt, dass die hohe Volatilität des Kryptomarktes noch weiter sinkt, wenn die Preise für Kryptowährungen fallen. Wenn die Preise zu schnell fallen oder das Vertrauen des Marktes in solche Unternehmen nachlässt, kann sich der Aufschlag auf den NAV schnell in einen Abschlag verwandeln. Gehebelte Positionen können dieses Problem weiter verschärfen: Ein Rückgang des NAV wird die Unternehmen dazu zwingen, das Risiko zu verringern, was zu einer Volatilitätsfalle führt, in der Wetten, die sonst die Renditen erhöhen würden, stattdessen größere Verluste für die Inhaber verursachen.

Abschlag des Aktienkurses im Verhältnis zum NAV bedeutet, dass der Markt Zweifel an der Fähigkeit des Unternehmens hat, in Zeiten fallender Vermögenswerte Vermögenswerte zu verwalten oder Betriebskosten zu decken. Wenn keine Interventionen ergriffen werden, wird es Auswirkungen haben: Vertrauensverlust der Anleger, steigende Kreditkosten und potenzielle Liquiditätskrisen.

(5) Optionen in der Krise: drei Wege nach vorn

Unter der Annahme, dass ein DAT über ausreichende Barreserven verfügt, um die Betriebskosten zu decken, stehen ihm drei Hauptoptionen gegenüber, wenn er mit einem Abschlag auf den Aktienkurs gehandelt wird:

1. Beibehaltung des Status quo: Das Unternehmen hält weiterhin Vermögenswerte und wartet auf eine Erholung des Marktes. Diese Methode bewahrt die Kryptowährungsbestände, kann aber zu langfristiger Unzufriedenheit der Aktionäre führen, was wiederum den Rückgang der Aktienkurse verschärft. Bis jetzt hat Strategy seine unverkauften Bitcoin in mehreren Bärenmärkten gehalten.

2. Peer-Akquisitionen: Wenn der Abschlag deutlich ausgeweitet wird, können einige spekulative Käufer (oft andere DATs) das Unternehmen zu einem niedrigen Preis erwerben und im Wesentlichen den zugrunde liegenden Token zu einem Preis unter dem Marktwert kaufen. Dies wird die Konsolidierung der Branche fördern, aber auch die Nachfrage im Voraus freisetzen und neue Kaufströme schwächen, was auch einer der Haupttreiber der aktuellen Rallye ist.

3. Verkauf von Vermögenswerten zum Rückkauf von Aktien: Der Vorstand des Unternehmens kann einige digitale Vermögenswerte verkaufen, um Aktien zurückzukaufen, um Rabatte zu reduzieren und den Aktienkurs wieder auf den NAV zu bringen. Dieser Ansatz steuert aktiv die Prämien- und Diskontdynamik, verkauft aber im Wesentlichen Kryptowährungen, wenn der Markt schwach ist.

Diese drei Optionen verdeutlichen das fragile Gleichgewicht zwischen Vermögenserhalt und Shareholder-Value.

(6) Verkaufsdruck: Motivation und Einfluss

DATs Entscheidungsträger verwenden Aktien in der Regel als Hauptvergütungsform. Dies bindet zwar ihre Interessen an die Aktienkursentwicklung, führt aber auch dazu, dass sie sich kurzfristigen Lösungen zuwenden. Da das persönliche Vermögen in direktem Zusammenhang mit den Aktienkursen steht, stehen die Vorstände unter großem Druck, eine Strategie zu wählen, die den Verkauf von Vermögenswerten mit Aktienrückkäufen kombiniert, wenn die Aktienkurse abgezinst werden.

Diese Anreizstruktur kann dazu führen, dass Unternehmen der kurzfristigen NAV-Parität Vorrang einräumen, anstatt sich an eine langfristige Haltestrategie zu halten, was zu übereilten Entscheidungen führt, die der Logik des ursprünglichen Reservevermögens zuwiderlaufen. Kritiker argumentieren, dass dieser Mechanismus dem historischen "Boom-to-Bust"-Vermögenszyklus ähnelt, bei dem gehebelte Wetten schließlich auf tragische Weise zusammenbrechen. Wenn sich mehrere Unternehmen gleichzeitig für diese Strategie entscheiden, kann dies einen Dominoeffekt auslösen und zu breiteren Marktturbulenzen führen.

(7) Weitreichende Auswirkungen

Der Prozess, bei dem die Aktienkurse von DATs von Prämie zu Abschlag wechseln, kann tiefgreifende Auswirkungen auf die zugrunde liegenden Kryptowährungspreise haben und oft eine negative Rückkopplungsschleife bilden: Wenn Unternehmen Token verkaufen, um Aktien zurückzukaufen oder die Hebelwirkung zu decken, injizieren sie zusätzliches Angebot in einen bereits fallenden Markt und verschärfen den Preisrückgang weiter. So warnen Bankenanalysten davor, dass es zu einem erzwungenen Ausverkauf kommen könnte, wenn der Preis von Bitcoin um mehr als 22% gegenüber dem durchschnittlichen Kaufpreis der Unternehmen fällt.

Dies löst systemische Risiken aus: Die Handlungen von Großanlegern können die Marktdynamik beeinflussen, die Volatilität verstärken und möglicherweise zu kaskadierenden Liquidationen führen. Einige Daten zeigen jedoch, dass Unternehmensbestände einen geringeren direkten Einfluss auf die Preise haben, und der Markt könnte den Einfluss von Unternehmen für Digital-Asset-Bibliotheken überschätzen.

Dennoch können synergetische Verkäufe in einem stark verschuldeten Ökosystem die Vermögenswerte weiter drücken, neue Akteure vom Einstieg abhalten und Bärenmarktzyklen verlängern. Wenn der DAT-Trend reift, könnte seine Abschweifungswelle die Widerstandsfähigkeit des gesamten Kryptomarktes auf die Probe stellen und den heutigen Boom der Reserveanlagen in ein warnendes Beispiel für die Zukunft verwandeln.

(8) Welcher Token wird am stärksten von der Discount-Transformation betroffen sein?

Seit Anfang 2025 haben sich Ethereum-fokussierte DATs zu bedeutenden Akteuren im Krypto-Ökosystem entwickelt. Sie akkumulieren bedeutende Ethereum (ETH)-Bestände durch Offenmarktfinanzierungen. Obwohl dies die Ethereum-Preise in Bullenmärkten in die Höhe treibt, birgt das Muster in einem Bärenmarkt zusätzliche Risiken: Wenn die Aktienkurse der DATs von einem Premium-NAV zu einem diskontierten NAV wechseln, werden die Vorstände unter Druck stehen, Ethereum zu verkaufen, um Aktienrückkäufe zu finanzieren oder Betriebskosten zu decken, was den Preisverfall von Ethereum weiter verschlimmern könnte. Im Folgenden wird der mögliche Kursboden von Ethereum in solchen Szenarien auf der Grundlage des historischen Hintergrunds, der aktuellen Positionen und der Marktdynamik analysiert.

(9) Historischer Hintergrund: Die Preisentwicklung

von Ethereum Die erste auf Ethereum fokussierte DAT-Ankündigung wurde von der BioNexus Gene Lab Corporation am 5. März 2025 gemacht und markierte damit die offizielle Umwandlung des an der Nasdaq notierten Unternehmens in ein Ethereum-Asset-Strategieunternehmen. Zuvor, am 4. März 2025, schloss Ethereum bei rund 2.170 $, ein Preis, der die Konsolidierung des Marktes inmitten der weit verbreiteten Unsicherheit nach dem Bullenlauf 2024 widerspiegelt.

Mit Stand vom 21. August 2025 liegt der Preis von Ethereum bei rund 4.240 $, was einem Anstieg von etwa 95% gegenüber dem Preis vor der Ankündigung entspricht. Im Vergleich dazu ist BTC im gleichen Zeitraum nur um 28% gestiegen. Darüber hinaus hat auch der ETH/BTC-Wechselkurs ein Hoch aus dem Jahr 2025 (über 0,037) erreicht, was die Outperformance von Ethereum unterstreicht.

Der Anstieg von Ethereum ist auf mehrere Faktoren zurückzuführen, darunter die Zuflüsse von Spot-Ethereum-ETFs (über 9,4 Milliarden US-Dollar seit Juni), die zunehmende institutionelle Akzeptanz und die Unternehmenskäufe aufgrund des DAT-Trends selbst. Ein erheblicher Teil dieser Rallye ist jedoch auf spekulative Zuflüsse zurückzuführen, die mit dem DAT-Narrativ verbunden sind, was sie anfällig für Rückschläge macht.

(10) Der Anteil

Seit der Ankündigung von BioNexus, die Ethereum-DAT-Welle ausgelöst hat, haben börsennotierte Unternehmen begonnen, Ethereum aktiv als Reservevermögen zu akkumulieren. Im August 2025 hielten etwa 69 Unternehmen über 4,1 Millionen Ethereum im Wert von etwa 17,6 Milliarden US-Dollar. Zu den Hauptakteuren gehören: BitMine Immersion Technologies (Branchenführer mit einem Bestand von 6,6 Milliarden US-Dollar zum 18. August), SharpLink (728.804 ETH), ETHZilla (ca. 82.186 ETH), Coinbase und Bit Digital.

Diese Unternehmen halten mehr als 3 % des Gesamtangebots von Ethereum. Seit der Ethereum DAT-Trend im März 2025 begonnen hat. Zuvor hatten nur wenige börsennotierte Unternehmen Ethereum als Reservevermögen verwendet, wie z. B. die Ethereum-Bestände von Coinbase, die in erster Linie für den Betrieb und nicht für strategische Reserven verwendet wurden. Bei diesen 3,4 % der Positionen handelt es sich im Wesentlichen um Neuerwerbungen nach Beginn des DAT-Trends. Wenn man die institutionellen und ETF-Bestände berücksichtigt, machen die institutionellen Bestände von Ethereum etwa 8,3 % des Gesamtangebots aus, aber die wichtigste treibende Kraft, die sich in letzter Zeit angesammelt hat, sind immer noch DAT-bezogene Unternehmenskäufe.

(11) Wenn der Aktienkurs der DATs abgezinst wird, wird prognostiziert,

wird Während Bullenmärkten haben die Aktienkurse von DATs in der Regel einen Aufschlag auf den NAV; In einem Bärenmarkt kann sich die ursprüngliche Prämie jedoch auf einen Abschlag von 20 % bis 50 % umkehren, was drei Bewältigungspfade auslöst: Beibehaltung des Status quo, Übernahme und Verkauf von Vermögenswerten, um Aktien zurückzukaufen. Da die Vergütung der Führungskräfte an Aktien gebunden ist, ziehen sie es vor, den Abschlag durch den Verkauf von Ethereum zu reduzieren, was dem Markt zusätzliches Angebot zuführt. Für Ethereum könnte dieser Ausverkauf zu einer negativen Rückkopplungsschleife führen, insbesondere angesichts der konzentrierten Halteeigenschaften einiger weniger Unternehmen, die große Mengen an Ethereum halten.

1. Benchmark-Szenario (leichter Abschlag, teilweiser Ausverkauf)

Wenn Ethereum aufgrund von Makrofaktoren (wie steigenden Zinssätzen) in eine Korrekturphase eintritt und der Aktienkurs der DATs auf einen Abschlag von 10 % bis 20 % fällt, könnten Unternehmen 5 % bis 10 % ihrer Ethereum-Bestände (ca. 205.000 bis 410.000 ETH, bewertet mit 870 bis 1,74 Milliarden US-Dollar zu aktuellen Preisen) verkaufen, um Mittel für Aktienrückkäufe zu beschaffen. Das durchschnittliche tägliche Handelsvolumen von Ethereum liegt bei etwa 15 bis 20 Milliarden US-Dollar, so dass dieser Teil des Ausverkaufs einen Abwärtsdruck von 5%-10% mit sich bringen und den Preis auf 3.600-3.800 US-Dollar sinken lassen könnte (ein Rückgang von 10%-15% gegenüber den aktuellen 4.240 US-Dollar). Dieses Szenario geht davon aus, dass das Unternehmen schrittweise über den außerbörslichen Handel (OTC) verkauft, um Slippage zu minimieren.

2. Schwerwiegendes Szenario (hoher Abschlag, koordinierter Verkauf)

Wenn der Kryptomarkt in einen ausgewachsenen Bärenmarkt eintritt (die Prämie verschwindet vollständig und der Abschlag weitet sich auf 30%-50% aus), können mehrere DATs gleichzeitig die Liquidation einleiten - insbesondere, wenn gehebelte Positionen (wie z. B. Wandelanleihen) sie dazu zwingen, das Risiko zu verringern. Wenn innerhalb weniger Wochen 20 % bis 30 % der Ethereum-Bestände von Unternehmen (etwa 820.000 bis 1,23 Millionen ETH im Wert von 3,5 bis 5,2 Milliarden US-Dollar) den Markt überschwemmen, könnte dies die Liquiditätskapazität des Marktes durchbrechen und den Preis um 25 % bis 40 % fallen lassen. Zu diesem Zeitpunkt könnte der Preis von Ethereum auf 2.500 bis 3.000 US-Dollar fallen, nahe dem Niveau vor Beginn des DAT-Trends, aber nicht vollständig nach unten gehen - dank der finanziellen Unterstützung von ETFs und des On-Chain-Wachstums (zum Beispiel erreichte das durchschnittliche tägliche Handelsvolumen von Ethereum Anfang August 1,74 Millionen). Unter Bezugnahme auf historische Fälle, in denen institutionelle Ausverkäufe die Verluste im Bärenmarkt 2022 verstärkten, könnte sich die Volatilität von Ethereum angesichts der aktuellen Konzentration der Unternehmensbeteiligungen bei 3,4 % weiter verstärken.

3. Worst-Case-Szenario (vollständige Liquidation)

Wenn sich die behördliche Kontrolle verschärft (z. B. wenn die US-Börsenaufsicht SEC Maßnahmen gegen Treasury-Unternehmen ergreift) oder eine Liquiditätskrise ausbricht, die die Unternehmen dazu zwingt, Ethereum in großem Umfang zu verkaufen (möglicherweise mehr als 50 % ihrer Positionen, d. h. mehr als 2 Millionen ETH), könnte der Preis auf 1.800 bis 2.200 $ fallen, wodurch die Gewinne nach dem Beginn des DAT-Trends vollständig zunichte gemacht und das Tief von 2025 getestet wird. Die Wahrscheinlichkeit, dass dieses Szenario eintritt, ist jedoch gering, da Peer-Buyouts einen Teil des Angebots absorbieren können, und ETF-Bestände, die 8 % des Gesamtangebots ausmachen, können ebenfalls einen gewissen Puffer bieten.

Die oben genannten Prognosen haben Verbesserungen der Fundamentaldaten von Ethereum berücksichtigt, wie z. B. den kumulativen Erwerb von 200.000 ETH durch Wale im zweiten Quartal 2025, weisen aber dennoch auf spezifische Risiken im Zusammenhang mit DAT hin. Letztendlich hängt das Ausmaß des Preisrückgangs von Ethereum von der Größe des Ausverkaufs, der Markttiefe und externen Katalysatoren ab, aber in einem diskontgetriebenen Liquidationsszenario ist es vernünftig, dass der Preis in den Bereich von 2.500 bis 3.500 US-Dollar zurückfällt, was auch die Anfälligkeit des DAT-Musters aufdeckt.

Haftungsausschluss:

Der Inhalt dieses Artikels stellt nicht die Ansichten von ChainCatcher dar, und die Meinungen, Daten und Schlussfolgerungen in diesem Artikel stellen die persönlichen Ansichten des ursprünglichen Autors oder der Interviewpartner dar, und der Ersteller behält eine neutrale Haltung bei und befürwortet nicht seine Richtigkeit. Er stellt keine Beratung oder Anleitung in irgendeinem Fachgebiet dar und sollte auf der Grundlage eines unabhängigen Urteils mit Vorsicht verwendet werden. Diese Zusammenstellung ist auf den Wissensaustausch beschränkt, und die Leser werden gebeten, sich strikt an die Gesetze und Vorschriften ihrer Region zu halten und sich nicht an illegalen Finanzaktivitäten zu beteiligen.

Ursprünglicher Link