Ukryte kryzysy w okresie boomu firm skarbowych zajmujących się aktywami kryptograficznymi: Które tokeny są najbardziej zagrożone?

Tytuł oryginalny: Boom i potencjalny krach spółek skarbowych zajmujących się aktywami cyfrowymi: które tokeny są najbardziej narażone?

Oryginalne źródło: Anthony DeMartino - ADM

Oryginalna kompilacja: Janna, ChainCatcher

Od początku tego roku dynamicznie rozwijają się spółki zajmujące się skarbcem aktywów cyfrowych, jako typowy przedstawiciel fali integracji walut i akcji. Jednak takie firmy skarbowe wstrzykują płynność do aktywów głównego nurtu, takich jak Bitcoin i Ethereum, jednocześnie ujawniając pewne luki w zabezpieczeniach. Ten artykuł pochodzi od Anthony'ego DeMartino, założyciela Sentora i głównego partnera firmy venture capital Istari, na temat potencjalnych zagrożeń stojących za boomem na ścieżki DAT. ChainCatcher został skompilowany bez zmiany pierwotnego znaczenia dla czytelników, ale należy zauważyć, że ten artykuł nie stanowi żadnej porady inwestycyjnej.

Poniżej znajduje się oryginalny tekst:

W 2025 r. dużym zainteresowaniem inwestorów przyciągnie nowy rodzaj spółek notowanych na giełdzie: skarbce aktywów cyfrowych (DAT). Takie podmioty, często z kryptowalutami, takimi jak Bitcoin, jako podstawowymi aktywami rezerwowymi, tylko w tym roku zebrały ponad 15 miliardów dolarów, przewyższając wielkość tradycyjnego kapitału wysokiego ryzyka w przestrzeni kryptograficznej. Trend ten został zapoczątkowany przez firmy takie jak MicroStrategy i nabiera rozpędu, a coraz więcej firm gromadzi aktywa cyfrowe za pośrednictwem otwartego rynku. Chociaż strategia ta może przynieść ogromne zyski podczas hossy, niesie ze sobą również nieodłączne ryzyko, które może doprowadzić do bolesnej fali likwidacji, co z kolei może zwiększyć zmienność na giełdzie i rynkach kryptowalut.

(1) Model operacyjny

Tworzenie DAT zazwyczaj opiera się na innowacyjnych strukturach finansowania, w tym na włączaniu spółek notowanych na NASDAQ w drodze fuzji odwrotnych. Dzięki temu podmioty prywatne mogą szybko wejść na giełdę bez rygorystycznej kontroli tradycyjnej pierwszej oferty publicznej (IPO). Na przykład w maju 2025 r. Asset Entities i Strive Asset Management utworzyły firmę skoncentrowaną na skarbcu, skoncentrowaną na Bitcoinie poprzez odwrotną fuzję i przejęcie.

Inne przykłady obejmują Twenty One Capital, wspierany przez SoftBank i Tether, w celu stworzenia wehikułu inwestycyjnego Bitcoin o wartości 3,6 miliarda dolarów poprzez odwrotną fuzję z Cantor Equity Partners. Firmy te pozyskują kapitał poprzez oferty akcji po wejściu na giełdę i inwestują prawie wszystkie zebrane środki w aktywa cyfrowe. Jego podstawowa misja jest jasna: kupować i przechowywać kryptowaluty, takie jak Bitcoin, Ethereum, SOL, XRP, a nawet TON.

Model ten realizuje wzajemną integrację tradycyjnych finansów i kryptowalut, zapewniając inwestorom narzędzie inwestycyjne do uzyskania "lewarowanej ekspozycji" bez bezpośredniego posiadania aktywów.

(2) Wzrost cen akcji i handel premiami

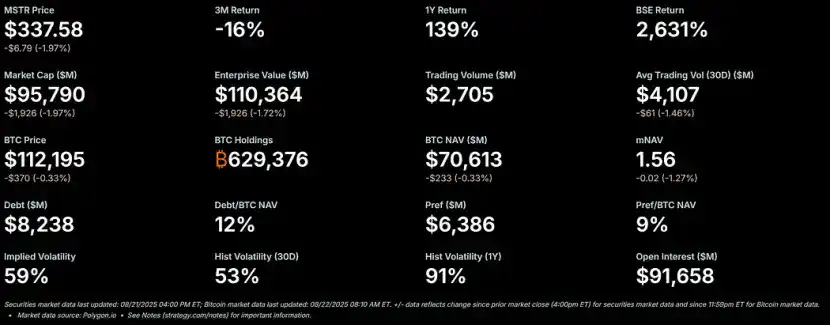

Podczas hossy na rynku kryptowalut akcje DAT mają tendencję do gwałtownego wzrostu i mają znaczną premię w stosunku do wartości aktywów netto (NAV). Jako punkt odniesienia dla tego modelu, cena akcji MicroStrategy była wyższa o ponad 50% w stosunku do Bitcoin NAV, a jej współczynnik wielokrotnej NAV (mNAV) osiągnął ostatnio 1,56.

– >

– >

Premia ta wynika z kilku czynników: po pierwsze, zdolności tych firm do dostępu do taniego finansowania na otwartym rynku; po drugie, entuzjazm inwestorów dla zakładów lewarowanych na kryptowaluty; Po trzecie, rynek postrzega takie firmy jako przewoźnika, który ma zwiększyć zyski z akcji.

Gdy cena akcji jest wyższa od NAV, efekt rozwodnienia dla akcjonariuszy za każdy podniesiony 1 USD jest niższy niż wzrost wartości z zakupów aktywów, co tworzy pozytywny cykl. W 2025 roku spółki publiczne i inwestorzy łącznie nabyli ponad 157 000 Bitcoinów o wartości ponad 16 miliardów dolarów, co jeszcze bardziej napędza ten impet. Akcje Metaplanet, Bitmine, SharpLink i innych odnotowały znaczne wzrosty, często przewyższając wzrosty cen ich bazowych kryptowalut.

(3) Dźwignia finansowa: Dolewanie oliwy

Ponieważ premie utrzymują się, DAT często zwiększają zyski poprzez dźwignię finansową. Emitują obligacje zamienne lub dodatkowe akcje, aby kupić więcej aktywów cyfrowych, zasadniczo pożyczając pod zastaw przyszłej aprecjacji. Na przykład MicroStrategy szeroko wykorzystuje obligacje zamienne, a wielkość jego zadłużenia stanowi już 11% jego Bitcoin NAV.

Strategia ta zwiększa zyski na rosnącym rynku, ale naraża firmę na znaczne ryzyko, gdy rynek spada. Dźwignia finansowa zmniejsza odporność firmy na wstrząsy, potencjalnie wywołujące wezwania do uzupełnienia depozytu zabezpieczającego lub wymuszoną sprzedaż. Urok jest jasny: na rosnącym rynku dźwignia finansowa może przekształcić skromne zyski z kryptowalut w gwałtowne wyniki akcji. Jednak nieodłączna wysoka zmienność aktywów cyfrowych może prowadzić do szybkiego spadku wartości aktywów.

(4) Nieunikniony spadek: od premii do zniżki

Wiadomo, że wysoka zmienność rynku kryptowalut spada jeszcze bardziej, gdy ceny kryptowalut spadają. Jeśli ceny spadną zbyt szybko lub jeśli zaufanie rynku do takich firm osłabnie, premia do NAV może szybko zamienić się w dyskonto. Pozycje lewarowane mogą jeszcze bardziej zaostrzyć ten problem: spadek NAV zmusi spółki do zmniejszenia ryzyka, tworząc pułapkę zmienności, w której zakłady, które w przeciwnym razie zwiększyłyby zyski, zamiast tego spowodują większe straty dla posiadaczy.

Dyskonto kursu akcji w stosunku do NAV oznacza, że rynek ma wątpliwości co do zdolności spółki do zarządzania aktywami lub pokrywania kosztów operacyjnych w okresach spadających wartości aktywów. Jeśli nie zostanie podjęta żadna interwencja, wystąpią efekty domina: utrata zaufania inwestorów, rosnące koszty finansowania zewnętrznego i potencjalne kryzysy płynności.

(5) Opcje w czasie kryzysu: trzy drogi naprzód

Zakładając, że DAT ma wystarczające rezerwy gotówkowe na pokrycie kosztów operacyjnych, w przypadku handlu z dyskontem ceny akcji ma do wyboru trzy główne opcje:

1. Utrzymanie status quo: Firma nadal utrzymuje aktywa i czeka na odbicie rynku. Ta metoda pozwala zachować zasoby kryptowalut, ale może prowadzić do długoterminowego niezadowolenia akcjonariuszy, co z kolei pogłębia spadek cen akcji. Na razie Strategy utrzymuje swoje niesprzedane Bitcoiny na wielu rynkach niedźwiedzia.

2. Przejęcia peerowe: Jeśli dyskonto zostanie znacznie rozszerzone, niektórzy spekulacyjni nabywcy (często inne DAT) mogą nabyć firmę po niskiej cenie, zasadniczo kupując jej token bazowy po cenie poniżej wartości rynkowej. Będzie to sprzyjać konsolidacji branży, ale także uwolni popyt z wyprzedzeniem i osłabi nowe przepływy zakupowe, co jest również jednym z głównych czynników napędzających obecny rajd.

3. Sprzedaż aktywów w celu odkupienia akcji: Zarząd spółki może sprzedać niektóre aktywa cyfrowe w celu odkupienia akcji w celu zmniejszenia dyskont i przywrócenia ceny akcji do NAV. Takie podejście aktywnie zarządza dynamiką premium i dyskontowych, ale zasadniczo sprzedaje kryptowaluty, gdy rynek jest słaby.

Te trzy warianty podkreślają kruchą równowagę między ochroną aktywów a wartością dla akcjonariuszy.

(6) Presja sprzedaży: motywacja i wpływ

DAT Decydenci zwykle używają akcji jako głównej formy wynagrodzenia. To, choć wiąże ich interesy z wynikami cen akcji, skłania ich również do skłaniania się ku rozwiązaniom krótkoterminowym. Ponieważ majątek osobisty jest bezpośrednio związany z cenami akcji, zarządy znajdują się pod dużą presją, aby wybrać strategię, która łączy sprzedaż aktywów z wykupem akcji, gdy ceny akcji są zdyskontowane.

Ta struktura zachęt może skłonić firmy do priorytetowego traktowania krótkoterminowego parytetu NAV, a nie trzymania się długoterminowej strategii holdingu, co prowadzi do pochopnych decyzji, które są sprzeczne z logiką pierwotnych aktywów rezerwowych. Krytycy twierdzą, że mechanizm ten jest podobny do historycznego cyklu aktywów "od boomu do krachu", w którym zakłady lewarowane ostatecznie załamują się w tragiczny sposób. Jeśli wiele firm wybierze tę strategię w tym samym czasie, może to wywołać efekt domina i doprowadzić do szerszych zawirowań na rynku.

(7) Szeroki wpływ

Proces zmiany cen akcji DAT z premii na dyskont może mieć głęboki wpływ na ceny bazowych kryptowalut, często tworząc negatywną pętlę sprzężenia zwrotnego: kiedy firmy sprzedają tokeny, aby odkupić akcje lub pokryć dźwignię, wstrzykują dodatkową podaż na i tak już spadający rynek, jeszcze bardziej pogłębiając spadki cen. Na przykład analitycy bankowi ostrzegają, że jeśli cena Bitcoina spadnie o więcej niż 22% w stosunku do średniej ceny kupna firm, może to wywołać wymuszoną wyprzedaż.

Powoduje to ryzyko systemowe: działania dużych posiadaczy mogą wpływać na dynamikę rynku, zwiększać zmienność i potencjalnie prowadzić do kaskadowych likwidacji. Jednak niektóre dane pokazują, że holdingi korporacyjne mają mniejszy bezpośredni wpływ na ceny, a rynek może przecenić wpływ firm zajmujących się bibliotekami aktywów cyfrowych.

Mimo to, w wysoce lewarowanym ekosystemie, synergiczna sprzedaż może jeszcze bardziej obniżyć wartość aktywów, zniechęcić nowych graczy do wejścia i przedłużyć cykle bessy. W miarę dojrzewania trendu DAT, jego odwijająca się fala może przetestować odporność całego rynku kryptowalut, zamieniając dzisiejszy boom na aktywa rezerwowe w przestrogę na przyszłość.

(8) Który token będzie najbardziej dotknięty transformacją dyskonta?

Od początku 2025 roku DAT skoncentrowane na Ethereum stały się znaczącymi graczami w ekosystemie kryptowalut. Gromadzą znaczne zasoby Ethereum (ETH) poprzez finansowanie na otwartym rynku. Chociaż powoduje to wzrost cen Ethereum podczas hossy, wzór ten wprowadza dodatkowe ryzyko na rynku niedźwiedzia: gdy ceny akcji DAT zmienią się z premium NAV na zdyskontowaną NAV, zarządy będą pod presją, aby sprzedać Ethereum w celu sfinansowania wykupu akcji lub pokrycia kosztów operacyjnych, co może jeszcze bardziej pogłębić spadek cen Ethereum. Poniżej przeanalizujemy możliwe dno cenowe Ethereum w takich scenariuszach w oparciu o tło historyczne, obecne pozycje i dynamikę rynku.

(9) Tło historyczne: Trend

DAT Ethereum Pierwsze ogłoszenie DAT skoncentrowane na Ethereum zostało wydane przez BioNexus Gene Lab Corporation 5 marca 2025 r., co oznacza oficjalną transformację spółki notowanej na Nasdaq w firmę zajmującą się strategią aktywów Ethereum. Wcześniej, 4 marca 2025 r., Ethereum zamknęło się na poziomie około 2 170 USD, co odzwierciedla konsolidację rynku w obliczu powszechnej niepewności po hossie w 2024 r.

Na dzień 21 sierpnia 2025 r. cena Ethereum wynosi około 4 240 USD, co stanowi wzrost o około 95% w stosunku do ceny sprzed ogłoszenia. Dla porównania, w tym samym okresie BTC wzrósł zaledwie o 28%. Dodatkowo, kurs wymiany ETH/BTC również osiągnął najwyższy poziom w 2025 roku (powyżej 0,037), podkreślając lepsze wyniki Ethereum.

Wzrost Ethereum jest napędzany przez wiele czynników, w tym napływy spotowe Ethereum ETF (ponad 9,4 miliarda dolarów od czerwca), rosnącą adopcję instytucjonalną i zakupy korporacyjne z samego trendu DAT. Jednak znaczna część tego rajdu wynika ze spekulacyjnych napływów związanych z narracją DAT, co czyni go podatnym na spadki.

(10)

Proporcja

DAT Odkąd ogłoszenie BioNexus zapoczątkowało falę Ethereum DAT, spółki notowane na giełdzie zaczęły aktywnie gromadzić Ethereum jako aktywa rezerwowe. Według stanu na sierpień 2025 r. około 69 podmiotów posiada ponad 4,1 miliona Ethereum o wartości około 17,6 miliarda dolarów. Kluczowi gracze to: BitMine Immersion Technologies (lider branży z udziałami o wartości 6,6 miliarda dolarów na dzień 18 sierpnia), SharpLink (728 804 ETH), ETHZilla (około 82 186 ETH), Coinbase i Bit Digital.

Firmy te posiadają ponad 3% całkowitej podaży Ethereum. Od czasu rozpoczęcia trendu Ethereum DAT w marcu 2025 roku. Wcześniej niewiele spółek notowanych na giełdzie wykorzystywało Ethereum jako aktywa rezerwowe, takie jak udziały Ethereum Coinbase, które były wykorzystywane głównie do operacji, a nie rezerw strategicznych. Te 3,4% pozycji to w zasadzie nowe przejęcia po rozpoczęciu trendu DAT. Biorąc pod uwagę udziały instytucjonalne i ETF-y, udziały instytucjonalne Ethereum stanowią około 8,3% całkowitej podaży, ale podstawową siłą napędową, która zgromadziła się w ostatnim czasie, są nadal zakupy korporacyjne związane z DAT.

(11) Gdy cena akcji DAT jest dyskontowana, przewiduje się, że

Podczas hossy ceny akcji DAT zazwyczaj mają premię w stosunku do NAV; Jednak na rynku niedźwiedzia pierwotna premia może odwrócić się do 20%-50% dyskonta, uruchamiając trzy ścieżki radzenia sobie: utrzymanie status quo, przejęcie i sprzedaż aktywów w celu odkupienia akcji. Ponieważ wynagrodzenie kadry kierowniczej jest powiązane z akcjami, wolą oni zmniejszyć zniżkę, sprzedając Ethereum, które wstrzykuje dodatkową podaż na rynek. W przypadku Ethereum ta wyprzedaż może stworzyć pętlę negatywnego sprzężenia zwrotnego, zwłaszcza biorąc pod uwagę skoncentrowane cechy holdingowe kilku firm posiadających duże ilości Ethereum.

1. Scenariusz porównawczy (niewielka dyskonto, częściowa wyprzedaż)

Jeśli Ethereum wejdzie w fazę korekty z powodu czynników makro (takich jak rosnące stopy procentowe), a cena akcji DAT spadnie do 10%-20% dyskonta, firmy mogą sprzedać 5%-10% swoich udziałów w Ethereum (około 205 000 do 410 000 ETH, o wartości od 870 mln do 1,74 mld USD w obecnych cenach) w celu zebrania funduszy na wykup akcji. Średni dzienny wolumen obrotu Ethereum wynosi około 15 miliardów do 20 miliardów dolarów, więc ta część wyprzedaży może przynieść presję na spadek o 5%-10%, wysyłając cenę w dół do 3 600-3 800 USD (spadek o 10%-15% z obecnych 4 240 USD). Ten scenariusz zakłada, że firma sprzedaje stopniowo poprzez handel pozagiełdowy (OTC), aby zminimalizować poślizg.

2. Poważny scenariusz (głęboka dyskonto, skoordynowana sprzedaż)

Jeśli rynek kryptowalut wejdzie w pełnowymiarową bessę (premia całkowicie zniknie, a dyskonto rozszerzy się do 30%-50%), wiele DAT może zainicjować likwidację w tym samym czasie - zwłaszcza jeśli pozycje lewarowane (takie jak obligacje zamienne) zmuszą je do zmniejszenia ryzyka. Jeśli 20%-30% korporacyjnych udziałów w Ethereum (około 820 000 do 1,23 miliona ETH, o wartości od 3,5 miliarda do 5,2 miliarda dolarów) zaleje rynek w ciągu kilku tygodni, może to przełamać zdolność rynku do utraty płynności i spowodować spadek ceny o 25%-40%. W tym czasie cena Ethereum może spaść do 2 500-3 000 USD, blisko poziomu sprzed rozpoczęcia trendu DAT, ale nie całkowicie z powrotem - dzięki wsparciu finansowemu ETF-ów i wzrostowi on-chain (na przykład średni dzienny wolumen obrotu Ethereum osiągnął 1,74 miliona na początku sierpnia). Odnosząc się do historycznych przypadków, w których wyprzedaże instytucjonalne zwiększyły straty na rynku niedźwiedzia w 2022 r., zmienność Ethereum może się jeszcze bardziej nasilić, biorąc pod uwagę obecną koncentrację udziałów korporacyjnych na poziomie 3,4%.

3. Najgorszy scenariusz (pełna likwidacja)

Jeśli kontrola regulacyjna nasili się (np. amerykańska SEC podejmie działania przeciwko spółkom skarbowym) lub wybuchnie kryzys płynności, zmuszający firmy do sprzedaży Ethereum na dużą skalę (prawdopodobnie sprzedając ponad 50% swoich pozycji, tj. ponad 2 miliony ETH), cena może spaść do 1 800-2 200 USD, całkowicie wymazując zyski po rozpoczęciu trendu DAT i testując dołek z 2025 roku. Jednak prawdopodobieństwo wystąpienia tego scenariusza jest niskie ze względu na fakt, że wykupy peer mogą wchłonąć część podaży, a udziały w ETF-ach, które stanowią 8% całkowitej podaży, mogą również zapewnić pewien bufor.

Powyższe prognozy uwzględniają poprawę fundamentów Ethereum, taką jak skumulowane nabycie 200 000 ETH przez wieloryby w drugim kwartale 2025 roku, ale nadal podkreślają konkretne ryzyka związane z DAT. Ostatecznie skala spadku cen Ethereum zależy od wielkości wyprzedaży, głębokości rynku i zewnętrznych katalizatorów, ale w scenariuszu likwidacji opartym na dyskoncie rozsądne jest, aby cena spadła z powrotem do przedziału 2 500-3 500 USD, co również ujawnia podatność wzorca DAT.

Zastrzeżenie:

Treść tego artykułu nie reprezentuje poglądów ChainCatcher, a opinie, dane i wnioski w tym artykule reprezentują osobiste poglądy oryginalnego autora lub rozmówców, a kompilator zachowuje neutralną postawę i nie popiera jego dokładności. Nie stanowią one porad ani wskazówek w żadnej dziedzinie wiedzy specjalistycznej i powinny być stosowane z ostrożnością w oparciu o niezależną ocenę. Ta kompilacja jest ograniczona do celów dzielenia się wiedzą, a czytelnicy są proszeni o ścisłe przestrzeganie praw i przepisów obowiązujących w ich regionie i nie uczestniczenie w żadnych nielegalnych działaniach finansowych.

Oryginalny link