Skjulte kriser under boomen av kryptoaktiva-treasury-selskaper: Hvilke tokens er mest utsatt?

Originaltittel: Boomen og potensiell byste av digitale eiendelsfinansselskaper: Hvilke tokens er mest utsatt?

Original kilde: Anthony DeMartino - ADM

Original samling: Janna, ChainCatcher

Siden begynnelsen av dette året har digitale eiendelsfinansselskaper, som en typisk representant for bølgen av valuta- og aksjeintegrasjon, utviklet seg raskt. Imidlertid injiserer slike finansselskaper likviditet i vanlige eiendeler som Bitcoin og Ethereum samtidig som de avslører visse sårbarheter. Denne artikkelen kommer fra Anthony DeMartino, grunnlegger av Sentora og generell partner i venturekapitalfirmaet Istari, om de potensielle risikoene bak DATs-baneboomen. ChainCatcher er satt sammen uten å endre den opprinnelige betydningen for lesernes referanse, men det skal bemerkes at denne artikkelen ikke utgjør noen investeringsrådgivning.

Følgende er originalteksten:

I 2025 vil en ny type børsnoterte selskaper tiltrekke seg mye oppmerksomhet fra investorer: digitale aktivakasser (DAT). Slike enheter, ofte med kryptovalutaer som Bitcoin som kjernereserve, har samlet inn over 15 milliarder dollar bare i år, og overgår størrelsen på tradisjonell risikokapital i kryptoområdet. Denne trenden ble ledet av selskaper som MicroStrategy og får fart, med flere og flere selskaper som akkumulerer digitale eiendeler gjennom det åpne markedet. Selv om denne strategien kan gi store gevinster under et oksemarked, medfører den også iboende risiko som kan føre til en smertefull bølge av likvidasjoner, som igjen kan øke volatiliteten i aksjemarkedet og kryptomarkedene.

(1) Driftsmodell

Etableringen av DAT-er er vanligvis avhengig av innovative finansieringsstrukturer, inkludert inkorporering av NASDAQ-noterte skall gjennom omvendte fusjoner. Dette gjør at private enheter kan bli børsnotert raskt uten streng gransking av tradisjonelle børsnoteringer (IPO). For eksempel, i mai 2025, dannet Asset Entities og Strive Asset Management et finansfokusert selskap med fokus på Bitcoin gjennom en omvendt fusjon og oppkjøp.

Andre eksempler inkluderer Twenty One Capital, støttet av SoftBank og Tether, for å skape et Bitcoin-investeringsinstrument på 3,6 milliarder dollar gjennom en omvendt fusjon med Cantor Equity Partners. Disse selskapene skaffer kapital gjennom aksjeemisjoner etter å ha blitt børsnotert, og investerer nesten alle de innsamlede midlene i digitale eiendeler. Kjerneoppdraget er klart: å kjøpe og holde kryptovalutaer som Bitcoin, Ethereum, SOL, XRP og til og med TON.

Denne modellen realiserer kryssintegrasjonen av tradisjonell finans og kryptovaluta, og gir investorer et investeringsmiddel for å oppnå "giret eksponering" uten direkte å eie eiendeler.

(2) Aksjekursstigning og premiumhandel

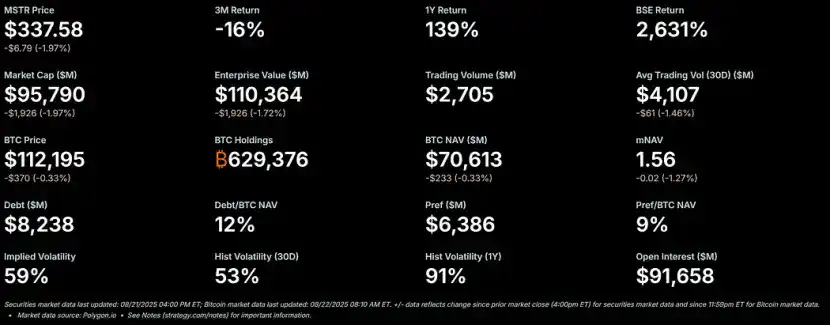

Under kryptooksemarkedet har DATs aksjer en tendens til å stige kraftig og ha en betydelig premie til deres netto aktivaverdi (NAV). Som en målestokk for denne modellen har MicroStrategys aksjekurs vært på en premie på mer enn 50 % i forhold til Bitcoin NAV, og multippel NAV (mNAV)-forholdet har nylig nådd 1,56.

Denne premien skyldes flere faktorer: for det første disse selskapenes evne til å få tilgang til rimelig åpen markedsfinansiering; for det andre, investorenes entusiasme for giring av kryptovaluta; For det tredje ser markedet på slike selskaper som en transportør for å forsterke aksjeavkastningen.

Når aksjekursen er over NAV, er utvanningseffekten på aksjonærene for hver $1 som samles inn lavere enn verdiøkningen fra aktivakjøp, noe som skaper en god syklus. I 2025 kjøpte offentlige selskaper og investorer kumulativt mer enn 157 000 Bitcoins, verdsatt til over 16 milliarder dollar, noe som ytterligere drev dette momentumet. Aksjer i Metaplanet, Bitmine, SharpLink og andre har alle sett betydelige gevinster, og ofte overgått prisgevinstene til deres underliggende kryptovalutaer.

(3) Innflytelse: Legge bensin

Ettersom premiene vedvarer, forsterker DAT-er ofte avkastningen ved å gire. De utsteder konvertible obligasjoner eller tilleggsaksjer for å kjøpe flere digitale eiendeler, og låner i hovedsak mot fremtidig verdistigning. MicroStrategy, for eksempel, har utstrakt bruk av konvertible obligasjoner, og gjeldsstørrelsen utgjør allerede 11 % av Bitcoin NAV.

Denne strategien forsterker gevinster i et stigende marked, men utsetter selskapet for betydelig risiko når markedet faller. Utnyttelse reduserer et selskaps motstandskraft mot sjokk, noe som potensielt kan utløse marginkrav eller tvangssalg. Lokket er klart: i et stigende marked kan innflytelse forvandle beskjedne gevinster fra kryptovalutaer til eksplosiv ytelse i aksjer. Imidlertid kan den iboende høye volatiliteten til digitale eiendeler føre til rask krymping i aktivaverdi.

(4) Uunngåelig nedgang: fra premie til rabatt

Den høye volatiliteten i kryptomarkedet er kjent for å falle enda mer når kryptovalutaprisene faller. Dersom prisene faller for raskt, eller dersom markedets tillit til slike selskaper svekkes, kan påslaget til NAV raskt bli til en rabatt. Belånte posisjoner kan forverre dette problemet ytterligere: en nedgang i NAV vil tvinge selskaper til å redusere risikoen, og skape en volatilitetsfelle der spill som ellers ville forsterke avkastningen i stedet vil føre til større tap for innehaverne.

Rabatten i aksjekursen i forhold til NAV gjør at markedet er i tvil om selskapets evne til å forvalte eiendeler eller dekke driftskostnader i perioder med fallende eiendelsverdier. Hvis ingen intervensjon iverksettes, vil det være ringvirkninger: tap av investortillit, økende lånekostnader og potensielle likviditetskriser.

(5) Opsjoner i krisen: tre veier fremover

Forutsatt at en DAT har tilstrekkelige kontantreserver til å dekke driftsutgifter, står den overfor tre hovedalternativer når den handles med rabatt i aksjekursen:

1. Oppretthold status quo: Selskapet fortsetter å holde eiendeler og vente på at markedet skal ta seg opp igjen. Denne metoden bevarer kryptovalutabeholdninger, men kan føre til langsiktig misnøye hos aksjonærene, noe som igjen forverrer nedgangen i aksjekursene. Per nå har Strategy opprettholdt sin usolgte Bitcoin i flere bjørnemarkeder.

2. Peer-oppkjøp: Hvis rabatten utvides betydelig, kan noen spekulative kjøpere (ofte andre DAT-er) kjøpe selskapet til en lav pris, og i hovedsak kjøpe det underliggende tokenet til en pris under markedsverdien. Dette vil fremme bransjekonsolidering, men det vil også frigjøre etterspørsel på forhånd og svekke nye kjøpsstrømmer, som også er en av kjernedriverne for det nåværende rallyet.

3. Salg av eiendeler for å kjøpe tilbake aksjer: Selskapets styre kan selge noen digitale eiendeler for å kjøpe tilbake aksjer for å redusere rabatter og gjenopprette aksjekursen til NAV. Denne tilnærmingen styrer aktivt premium- og rabattdynamikk, men selger i hovedsak kryptovalutaer når markedet er svakt.

Disse tre alternativene fremhever den skjøre balansen mellom bevaring av eiendeler og aksjonærverdi.

(6) Salgspress: motivasjon og innflytelse

DATer Beslutningstakere bruker vanligvis aksjer som hovedform for kompensasjon. Dette, samtidig som det knytter interessene deres til aksjekursutviklingen, fører også til at de lener seg mot kortsiktige løsninger. Siden personlig formue er direkte relatert til aksjekurser, er styrene under stort press for å velge en strategi som kombinerer salg av eiendeler med tilbakekjøp av aksjer når aksjekursene er diskontert.

Denne insentivstrukturen kan føre til at selskaper prioriterer kortsiktig NAV-paritet i stedet for å følge en langsiktig holdingstrategi, noe som fører til forhastede beslutninger som strider mot logikken til de opprinnelige reservemidlene. Kritikere hevder at denne mekanismen ligner på den historiske "boom-to-bust"-aktivasyklusen, der belånte spill til slutt kollapser på en tragisk måte. Hvis flere selskaper velger denne strategien samtidig, kan det utløse ringvirkninger og føre til bredere markedsuro.

(7) Bred innvirkning

Prosessen med at DATs aksjekurser beveger seg fra premium til rabatt kan ha en dyp innvirkning på de underliggende kryptovalutaprisene, og danner ofte en negativ tilbakemeldingssløyfe: når selskaper selger tokens for å kjøpe tilbake aksjer eller dekke giring, injiserer de ytterligere tilbud i et allerede fallende marked, noe som forverrer prisnedgangen ytterligere. For eksempel advarer bankanalytikere om at hvis prisen på Bitcoin faller med mer enn 22 % fra den gjennomsnittlige kjøpsprisen til selskaper, kan det utløse et tvungent salg.

Dette utløser systemrisiko: handlingene til store eiere kan påvirke markedsdynamikken, forsterke volatiliteten og potensielt føre til kaskadelikvidasjoner. Noen data viser imidlertid at selskapsbeholdninger har mindre direkte innvirkning på prisene, og markedet kan overvurdere innflytelsen til digitale aktivabibliotekselskaper.

Likevel, i et høyt belånt økosystem, kan synergistisk salg ytterligere presse aktivaverdiene, avskrekke nye aktører fra å komme inn og forlenge bjørnemarkedssykluser. Etter hvert som DAT-trenden modnes, kan dens avviklingsbølge teste motstandskraften til hele kryptomarkedet, og gjøre dagens reserveaktivaboom til en advarsel for fremtiden.

(8) Hvilket token vil bli mest påvirket av rabatttransformasjonen?

Siden begynnelsen av 2025 har Ethereum-fokuserte DAT-er dukket opp som betydelige aktører i kryptoøkosystemet. De akkumulerer betydelige Ethereum (ETH)-beholdninger gjennom åpen markedsfinansiering. Selv om dette driver Ethereum-prisene høyere under oksemarkeder, introduserer mønsteret ytterligere risiko i et bjørnemarked: når DATs aksjekurser beveger seg fra premium NAV til rabattert NAV, vil styrene være under press for å selge Ethereum for å finansiere tilbakekjøp av aksjer eller dekke driftsutgifter, noe som kan forverre Ethereums prisfall ytterligere. Følgende vil analysere den mulige prisbunnen til Ethereum i slike scenarier basert på historisk bakgrunn, nåværende posisjoner og markedsdynamikk.

(9) Historisk bakgrunn: Prisutviklingen

Den første Ethereum-fokuserte DAT-kunngjøringen ble gjort av BioNexus Gene Lab Corporation 5 mars 2025, og markerte den offisielle transformasjonen av det Nasdaq-noterte selskapet til et Ethereum-aktivastrategiselskap. Før dette, 4 mars 2025, stengte Ethereum på rundt $2 170, en pris som gjenspeiler markedets konsolidering midt i utbredt usikkerhet etter okseløpet i 2024.

Per 21 august 2025 er prisen på Ethereum rundt $4 240, en økning på rundt 95 % fra prisen før kunngjøringen. Til sammenligning har BTC steget med bare 28 % i samme periode. I tillegg har ETH/BTC-kursen også nådd et høydepunkt i 2025 (over 0,037), noe som fremhever Ethereums overytelse.

Ethereums oppgang er drevet av flere faktorer, inkludert spot Ethereum ETF-innstrømninger (over 9,4 milliarder dollar siden juni), økende institusjonell adopsjon og bedriftskjøp fra selve DAT-trenden. En betydelig del av dette rallyet stammer imidlertid fra spekulative tilstrømninger knyttet til DAT-fortellingen, noe som gjør den utsatt for tilbaketrekkinger.

(10) Andelen

Siden BioNexus' kunngjøring startet Ethereum DAT-bølgen, har børsnoterte selskaper begynt å aktivt akkumulere Ethereum som reserveaktiva. Fra august 2025 har omtrent 69 enheter over 4,1 millioner Ethereum, verdsatt til omtrent 17,6 milliarder dollar. Nøkkelaktører inkluderer: BitMine Immersion Technologies (bransjeleder med eierandeler verdt 6.6 milliarder dollar per 18. august), SharpLink (728,804 ETH), ETHZilla (omtrent 82,186 ETH), Coinbase og Bit Digital.

Disse selskapene har mer enn 3 % av Ethereums totale forsyning. Siden Ethereum DAT-trenden startet i mars 2025. Tidligere hadde få børsnoterte selskaper brukt Ethereum som reserveaktiva, for eksempel Coinbases Ethereum-beholdning, som først og fremst ble brukt til drift i stedet for strategiske reserver. Disse 3,4 % av stillingene er i utgangspunktet nyoppkjøp etter starten av DAT-trenden. Når det tas hensyn til institusjonelle og ETF-beholdninger, står Ethereums institusjonelle beholdninger for omtrent 8,3 % av det totale tilbudet, men kjernedrivkraften akkumulert nylig er fortsatt DAT-relaterte bedriftskjøp.

(11) Når DATs aksjekurs er diskontert, er

Under oksemarkeder har DATs aksjekurser vanligvis en premie til NAV; Men i et bjørnemarked kan den opprinnelige premien reversere til en rabatt på 20%-50%, noe som utløser tre mestringsveier: opprettholde status quo, bli kjøpt opp og selge eiendeler for å kjøpe tilbake aksjer. Siden lederkompensasjon er knyttet til aksjer, foretrekker de å redusere rabatten ved å selge Ethereum, som tilfører ekstra forsyning til markedet. For Ethereum kan dette salget skape en negativ tilbakemeldingssløyfe, spesielt med tanke på de konsentrerte beholdningsegenskapene til noen få selskaper som eier store mengder Ethereum.

1. Referansescenario (liten rabatt, delvis salg)

Hvis Ethereum går inn i en korreksjonsfase på grunn av makrofaktorer (som stigende renter) og DATs aksjekurs faller til en rabatt på 10%-20%, kan selskaper selge 5%-10% av sine Ethereum-beholdninger (omtrent 205 000 til 410 000 ETH, verdsatt til 870 millioner dollar til 1,74 milliarder dollar i dagens priser) for å skaffe midler til tilbakekjøp av aksjer. Ethereums gjennomsnittlige daglige handelsvolum er rundt 15 milliarder dollar til 20 milliarder dollar, så denne delen av salget kan føre til 5%-10% nedadgående press, og sende prisen ned til $3,600-3,800 (ned 10%-15% fra dagens $4,240). Dette scenariet forutsetter at selskapet selger gradvis gjennom over-the-counter (OTC) handel for å minimere glidning.

2. Alvorlig scenario (dyp rabatt, koordinert salg)

Hvis kryptomarkedet går inn i et fullverdig bjørnemarked (premien forsvinner helt og rabatten utvides til 30%-50%), kan flere DAT-er starte likvidasjon samtidig - spesielt hvis belånte posisjoner (som konvertible obligasjoner) tvinger dem til å redusere risikoen. Hvis 20 %-30 % av bedriftens Ethereum-beholdning (omtrent 820 000 til 1,23 millioner ETH, verdt 3,5 milliarder dollar til 5,2 milliarder dollar) oversvømmer markedet i løpet av få uker, kan det bryte gjennom markedets likviditetskapasitet og føre til at prisen faller med 25 %-40 %. På det tidspunktet kan prisen på Ethereum falle til $2 500-3 000, nær nivået før DAT-trenden startet, men ikke helt tilbake - takket være økonomisk støtte fra ETFer og vekst på kjeden (for eksempel nådde Ethereums gjennomsnittlige daglige handelsvolum 1,74 millioner i begynnelsen av august). Med henvisning til historiske tilfeller der institusjonelle salg forsterket tapene i bjørnemarkedet i 2022, kan Ethereums volatilitet intensiveres ytterligere med tanke på den nåværende konsentrasjonen av bedriftsbeholdninger på 3,4 %.

3. Verste-fall-scenario (full likvidasjon)

Hvis regulatorisk gransking intensiveres (som at US SEC tar grep mot treasury-selskaper) eller en likviditetskrise bryter ut, som tvinger selskaper til å selge Ethereum i stor skala (muligens selge mer enn 50 % av posisjonene sine, dvs. mer enn 2 millioner ETH), kan prisen stupe til $1 800-2 200, noe som fullstendig sletter gevinstene etter starten av DAT-trenden og tester 2025-lavpunktet. Sannsynligheten for at dette scenariet inntreffer er imidlertid lav på grunn av det faktum at peer-oppkjøp kan absorbere noe av tilbudet, og ETF-beholdninger som står for 8 % av det totale tilbudet kan også gi en viss buffer.

Spådommene ovenfor har tatt hensyn til forbedringer i Ethereums grunnleggende, for eksempel det kumulative oppkjøpet av 200 000 ETH av hvaler i andre kvartal 2025, men fremhever fortsatt spesifikke risikoer forbundet med DAT. Til syvende og sist avhenger størrelsen på Ethereums prisnedgang av størrelsen på salget, markedsdybden og eksterne katalysatorer, men i et rabattdrevet likvidasjonsscenario er det rimelig at prisen faller tilbake til $2 500-$3 500-området, noe som også avslører sårbarheten til DAT-mønsteret.

Ansvarsfraskrivelse:

Innholdet i denne artikkelen representerer ikke synspunktene til ChainCatcher, og meningene, dataene og konklusjonene i denne artikkelen representerer de personlige synspunktene til den opprinnelige forfatteren eller intervjuobjektene, og kompilatoren opprettholder en nøytral holdning og støtter ikke nøyaktigheten. Det utgjør ikke råd eller veiledning på noe ekspertiseområde og bør brukes med forsiktighet basert på uavhengig vurdering. Denne samlingen er begrenset til kunnskapsdelingsformål, og leserne bes om å strengt overholde lover og forskrifter i sin region og ikke delta i ulovlige økonomiske aktiviteter.

Opprinnelig lenke