Piilotetut kriisit kryptovarojen kassayhtiöiden nousukauden alla: Mitkä tokenit ovat suurimmassa vaarassa?

Alkuperäinen nimi: Digitaalisen omaisuuden nousukausi ja mahdollinen kaatuminen Treasury Companies: Mitkä tokenit ovat eniten alttiina?

Alkuperäinen lähde: Anthony DeMartino - ADM

Alkuperäinen kokoelma: Janna, ChainCatcher

Tämän vuoden alusta lähtien digitaalisen omaisuuden kassayhtiöt, jotka ovat tyypillinen valuutan ja osakkeiden integraatioaallon edustaja, ovat kehittyneet nopeasti. Tällaiset treasury-yhtiöt lisäävät kuitenkin likviditeettiä valtavirran omaisuuseriin, kuten Bitcoiniin ja Ethereumiin, ja paljastavat samalla tiettyjä haavoittuvuuksia. Tämä artikkeli on peräisin Anthony DeMartinolta, Sentoran perustajalta ja pääomasijoitusyhtiö Istarin pääosakkaalta, DAT:n ratabuumin taustalla olevista mahdollisista riskeistä. ChainCatcher on koottu muuttamatta alkuperäistä merkitystä lukijoiden viitteeksi, mutta on huomattava, että tämä artikkeli ei ole sijoitusneuvoja.

Alkuperäinen teksti

Vuonna 2025 uudentyyppiset pörssiyhtiöt herättävät paljon sijoittajien huomiota: digitaalisten omaisuuserien kassat (DAT). Tällaiset yhteisöt, joiden ydinvarantovarat ovat usein Bitcoinin kaltaisia kryptovaluuttoja, ovat keränneet yli 15 miljardia dollaria pelkästään tänä vuonna, mikä ylittää perinteisen kryptoalan riskipääoman koon. Tätä suuntausta johtivat MicroStrategyn kaltaiset yritykset, ja se on saamassa vauhtia, kun yhä useammat yritykset keräävät digitaalista omaisuutta avoimien markkinoiden kautta. Vaikka tämä strategia voi tuoda valtavia voittoja härkämarkkinoiden aikana, siihen liittyy myös luontaisia riskejä, jotka voivat johtaa tuskalliseen likvidaatioaaltoon, mikä puolestaan voi lisätä volatiliteettia osakemarkkinoilla ja kryptomarkkinoilla.

(1)

DAT-yhtiöiden toimintamalliDAT-yhtiöiden perustaminen perustuu yleensä innovatiivisiin rahoitusrakenteisiin, mukaan lukien NASDAQ-listattujen kuoriyhtiöiden perustaminen käänteissulautumisten kautta. Näin yksityiset yhteisöt voivat listautua pörssiin nopeasti ilman perinteisten listautumisantien (IPO) tiukkaa valvontaa. Esimerkiksi toukokuussa 2025 Asset Entities ja Strive Asset Management muodostivat Bitcoiniin keskittyvän kassanhallintaan keskittyvän yrityksen käänteisen fuusion ja yritysoston kautta.

Muita esimerkkejä ovat Twenty One Capital, jota tukevat SoftBank ja Tether, luodakseen 3,6 miljardin dollarin Bitcoin-sijoitusvälineen käänteisen fuusion kautta Cantor Equity Partnersin kanssa. Nämä yritykset keräävät pääomaa osakeannilla pörssiin listautumisen jälkeen ja sijoittavat lähes kaikki kerätyt varat digitaaliseen omaisuuteen. Sen ydintehtävä on selvä: ostaa ja pitää hallussaan kryptovaluuttoja, kuten Bitcoinia, Ethereumia, SOL:ia, XRP:tä ja jopa TON:ia.

Tämä malli toteuttaa perinteisen rahoituksen ja kryptovaluutan ristiinintegraation ja tarjoaa sijoittajille sijoitusvälineen, jonka avulla he voivat saada "vipuvaikutteisen altistumisen" ilman omaisuutta suoraan.

(2) Osakekurssien nousu ja preemiokauppa

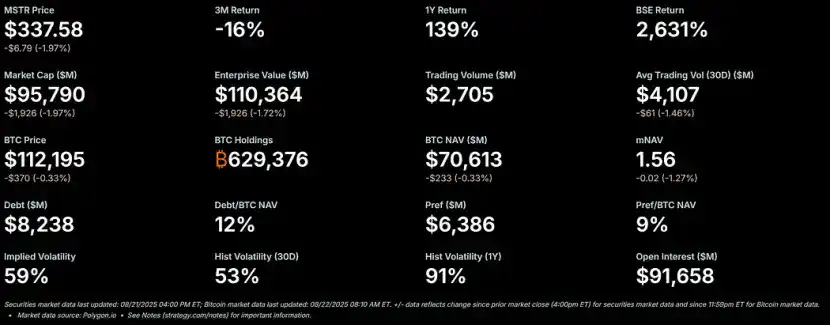

Kryptohärkämarkkinoiden aikana DAT:n osakkeilla on taipumus nousta jyrkästi ja niillä on merkittävä preemio niiden nettoarvoon (NAV) nähden. Tämän mallin vertailukohtana MicroStrategyn osakekurssi on ollut yli 50 % preemiolla sen Bitcoin NAV:iin nähden, ja sen moninkertainen NAV-suhde (mNAV) on äskettäin saavuttanut 1,56:n.

– >

– >

Tämä palkkio johtuu useista tekijöistä: ensinnäkin näiden yritysten kyvystä saada edullista avomarkkinarahoitusta; toiseksi sijoittajien innostus kryptovaluuttojen vipuvetoihin; Kolmanneksi markkinat pitävät tällaisia yrityksiä kantajana, joka vahvistaa osakkeiden tuottoa.

Kun osakekurssi on NAV:n yläpuolella, osakkeenomistajiin kohdistuva laimennusvaikutus jokaisesta kerätystä 1 dollarista on pienempi kuin omaisuuserien ostoista saatava arvonnousu, mikä luo myönteisen kierteen. Vuonna 2025 julkiset yritykset ja sijoittajat hankkivat kumulatiivisesti yli 157 000 Bitcoinia, joiden arvo on yli 16 miljardia dollaria, mikä ruokkii tätä vauhtia entisestään. Metaplanetin, Bitminen, SharpLinkin ja muiden osakkeet ovat kaikki nousseet merkittävästi, ja ne ovat usein ylittäneet niiden taustalla olevien kryptovaluuttojen hintavoitot.

(3) Vipuvaikutus: Polttoaineen

Kun vakuutusmaksut jatkuvat, DAT:t usein vahvistavat tuottoa vipuvaikutuksella. Ne laskevat liikkeeseen vaihtovelkakirjalainoja tai lisäosakkeita ostaakseen lisää digitaalista omaisuutta ja lainaavat lähinnä tulevaa arvonnousua vastaan. Esimerkiksi MicroStrategy käyttää laajasti vaihtovelkakirjoja, ja sen velkojen koko on jo 11 % sen Bitcoin NAV:sta.

Tämä strategia vahvistaa voittoja nousevilla markkinoilla, mutta altistaa yrityksen merkittäville riskeille, kun markkinat laskevat. Vipuvaikutus heikentää yrityksen kykyä sietää shokkeja, mikä voi laukaista vakuuksien muutospyyntöjä tai pakkomyyntiä. Viehätys on selvä: nousevilla markkinoilla vipuvaikutus voi muuttaa kryptovaluuttojen vaatimattomat voitot osakkeiden räjähdysmäiseksi kehitykseksi. Digitaalisten omaisuuserien luontainen korkea volatiliteetti voi kuitenkin johtaa omaisuuden arvon nopeaan kutistumiseen.

(4) Väistämätön lasku: preemiosta alennukseen

Kryptomarkkinoiden suuren volatiliteetin tiedetään laskevan entisestään, kun kryptovaluuttojen hinnat laskevat. Jos hinnat laskevat liian nopeasti tai jos markkinoiden luottamus tällaisiin yrityksiin heikkenee, NAV:n preemio voi nopeasti muuttua alennukseksi. Vipuvaikutteiset positiot voivat pahentaa tätä ongelmaa entisestään: nettoarvon lasku pakottaa yritykset vähentämään riskejä ja luo volatiliteettiloukun, jossa vedot, jotka muuten vahvistaisivat tuottoa, aiheuttavat sen sijaan suurempia tappioita haltijoille.

Osakekurssin alennus suhteessa nettoarvoon tarkoittaa, että markkinoilla on epäilyksiä yhtiön kyvystä hallita omaisuutta tai kattaa toimintakuluja omaisuuserien arvojen laskun aikana. Jos interventiota ei toteuteta, sillä on heijastusvaikutuksia: sijoittajien luottamuksen menetys, lainakustannukset nousevat ja mahdolliset likviditeettikriisit.

(5) Vaihtoehdot kriisissä: kolme polkua eteenpäin

Olettaen, että DAT:lla on riittävästi käteisvaroja toimintakulujen kattamiseen, sillä on kolme päävaihtoehtoa, kun se käy kauppaa osakekurssin alennuksella:

1. Säilytä status quo: Yhtiö pitää edelleen omaisuutta ja odottaa markkinoiden elpymistä. Tämä menetelmä säilyttää kryptovaluuttaomistukset, mutta voi johtaa osakkeenomistajien pitkän aikavälin tyytymättömyyteen, mikä puolestaan pahentaa osakekurssien laskua. Toistaiseksi Strategy on säilyttänyt myymättömän Bitcoininsa useilla karhumarkkinoilla.

2. Vertaishankinnat: Jos alennusta laajennetaan merkittävästi, jotkut spekulatiiviset ostajat (usein muut DAT:t) voivat ostaa yrityksen edulliseen hintaan ja ostaa sen kohde-etuutena olevan tokenin markkina-arvoa alhaisempaan hintaan. Tämä edistää toimialan konsolidoitumista, mutta se myös vapauttaa kysyntää etukäteen ja heikentää uusia ostovirtoja, mikä on myös yksi nykyisen rallin keskeisistä ajureista.

3. Omaisuuden myynti osakkeiden takaisinostoa varten: Yhtiön hallitus voi myydä digitaalista omaisuutta osakkeiden takaisinostoon vähentääkseen alennuksia ja palauttaakseen osakekurssin NAV:iin. Tämä lähestymistapa hallitsee aktiivisesti preemio- ja alennusdynamiikkaa, mutta myy kryptovaluuttoja olennaisesti, kun markkinat ovat heikot.

Nämä kolme vaihtoehtoa korostavat haurasta tasapainoa omaisuuden säilyttämisen ja osakkeenomistajien arvon välillä.

(6) Myyntipaine: motivaatio ja vaikutusvalta

DAT:t Päätöksentekijät käyttävät yleensä osakkeita pääasiallisena korvausmuotona. Vaikka tämä sitoo heidän intressinsä osakekurssin kehitykseen, se saa heidät myös kallistumaan lyhyen aikavälin ratkaisuihin. Koska henkilökohtainen varallisuus liittyy suoraan osakekursseihin, hallituksilla on suuria paineita valita strategia, jossa yhdistyvät omaisuuden myynti ja osakkeiden takaisinostot, kun osakekurssit alennetaan.

Tämä kannustinrakenne voi johtaa siihen, että yritykset priorisoivat lyhyen aikavälin nettoarvopariteettia pitkän aikavälin sijoitusstrategian noudattamisen sijaan, mikä johtaa hätiköityihin päätöksiin, jotka ovat vastoin alkuperäisen varanto-omaisuuden logiikkaa. Kriitikot väittävät, että tämä mekanismi on samanlainen kuin historiallinen "boom-to-bust" -omaisuussykli, jossa vipuvaikutteiset vedot lopulta romahtavat traagisella tavalla. Jos useat yritykset valitsevat tämän strategian samanaikaisesti, se voi laukaista heijastusvaikutuksen ja johtaa laajempaan markkinamyllerrykseen.

(7) Laaja vaikutus

DAT:n osakekurssien siirtymisprosessilla preemiosta alennukseen voi olla syvällinen vaikutus taustalla oleviin kryptovaluuttojen hintoihin, ja se muodostaa usein negatiivisen takaisinkytkentäsilmukan: kun yritykset myyvät tokeneita ostaakseen takaisin osakkeita tai kattaakseen vipuvaikutuksen, ne lisäävät tarjontaa jo ennestään laskeville markkinoille, mikä pahentaa hintojen laskua entisestään. Esimerkiksi pankkianalyytikot varoittavat, että jos Bitcoinin hinta laskee yli 22 % yritysten keskimääräisestä ostohinnasta, se voi laukaista pakkomyynnin.

Tämä laukaisee järjestelmäriskin: suurten haltijoiden toimet voivat vaikuttaa markkinoiden dynamiikkaan, lisätä volatiliteettia ja mahdollisesti johtaa porrastettuihin likvidaatioihin. Jotkut tiedot osoittavat kuitenkin, että yritysomistuksilla on vähemmän suoraa vaikutusta hintoihin, ja markkinat saattavat yliarvioida digitaalisen aineistokirjaston yritysten vaikutusta.

Silti erittäin velkaantuneessa ekosysteemissä synergistinen myynti voi edelleen painaa omaisuuserien arvoja, estää uusia toimijoita tulemasta markkinoille ja pidentää karhumarkkinasyklejä. DAT-trendin kypsyessä sen purkautumisaalto voi testata koko kryptomarkkinoiden joustavuutta ja muuttaa nykyisen varantobuumin varoittavaksi tarinaksi tulevaisuutta varten.

(8) Mihin tokeniin alennusmuunnos vaikuttaa eniten?

Vuoden 2025 alusta lähtien Ethereumiin keskittyvät DAT:t ovat nousseet merkittäviksi toimijoiksi kryptoekosysteemissä. Ne keräävät merkittäviä Ethereum (ETH) -omistuksia avomarkkinarahoituksen kautta. Vaikka tämä nostaa Ethereumin hintoja härkämarkkinoiden aikana, kuvio tuo lisäriskejä karhumarkkinoilla: kun DAT:n osakekurssit siirtyvät premium-NAV:sta diskontattuun NAV:iin, hallituksilla on paineita myydä Ethereumia osakkeiden takaisinostojen rahoittamiseksi tai toimintakulujen kattamiseksi, mikä voi entisestään pahentaa Ethereumin hinnanlaskua. Seuraavassa analysoidaan Ethereumin mahdollista hintapohjaa tällaisissa skenaarioissa historiallisen taustan, nykyisten positioiden ja markkinadynamiikan perusteella.

(9) Historiallinen tausta: Hintakehitys

julkaisemista ja sen jälkeen BioNexus Gene Lab Corporation teki ensimmäisen Ethereumiin keskittyvän DAT-ilmoituksen 5. maaliskuuta 2025, mikä merkitsi Nasdaq-listatun yhtiön virallista muutosta Ethereumin omaisuusstrategiayhtiöksi. Tätä ennen, 4. maaliskuuta 2025, Ethereum sulkeutui noin 2 170 dollariin, mikä heijastaa markkinoiden konsolidoitumista vuoden 2024 härkäjuoksun jälkeisen laajan epävarmuuden keskellä.

21. elokuuta 2025 Ethereumin hinta on noin 4 240 dollaria, mikä on noin 95 % nousua ennen ilmoitusta. Vertailun vuoksi BTC on noussut vain 28 % samana ajanjaksona. Lisäksi ETH/BTC-valuuttakurssi on myös saavuttanut vuoden 2025 huippunsa (yli 0,037), mikä korostaa Ethereumin ylituottoa.

Ethereumin nousua ohjaavat useat tekijät, kuten Ethereum ETF:n spot-sisäänvirtaukset (yli 9,4 miljardia dollaria kesäkuusta lähtien), kasvava institutionaalinen käyttöönotto ja yritysten ostaminen itse DAT-trendistä. Merkittävä osa tästä rallista johtuu kuitenkin DAT-narratiiviin sidotuista spekulatiivisista sisäänvirtauksista, mikä tekee siitä alttiita vetäytymiselle.

(10) Ethereumin

omistusten ja tarjonnan osuusalusta lähtien Sen jälkeen, kun BioNexuksen ilmoitus aloitti Ethereum DAT -aallon, pörssiyhtiöt ovat alkaneet aktiivisesti kerätä Ethereumia varantovarana. Elokuussa 2025 noin 69 yhteisöllä on hallussaan yli 4,1 miljoonaa Ethereumia, joiden arvo on noin 17,6 miljardia dollaria. Keskeisiä toimijoita ovat: BitMine Immersion Technologies (alan johtaja, jolla on 6,6 miljardin dollarin omistukset 18. elokuuta), SharpLink (728 804 ETH), ETHZilla (noin 82 186 ETH), Coinbase ja Bit Digital.

Näillä yrityksillä on hallussaan yli 3 % Ethereumin kokonaistarjonnasta. Koska Ethereum DAT -trendi alkoi maaliskuussa 2025. Aiemmin harvat pörssiyhtiöt olivat käyttäneet Ethereumia varanto-omaisuutena, kuten Coinbasen Ethereum-omistukset, joita käytettiin ensisijaisesti operatiiviseen toimintaan strategisten varantojen sijaan. Nämä 3,4 % positioista ovat periaatteessa uusia hankintoja DAT-trendin alkamisen jälkeen. Institutionaalisten ja ETF-omistusten mukaan Ethereumin institutionaaliset omistukset muodostavat noin 8,3 % kokonaistarjonnasta, mutta viime aikoina kertynyt ydinvoima on edelleen DAT:iin liittyvä yritysosto.

(11) Kun DAT:n osakekurssi diskontataan, Ethereumin hinnan ennustetaan

Härkämarkkinoiden aikana DAT:n osakekursseilla on tyypillisesti preemio NAV:iin; Karhumarkkinoilla alkuperäinen preemio voi kuitenkin kääntyä 20–50 prosentin alennukseen, mikä laukaisee kolme selviytymispolkua: vallitsevan tilanteen ylläpitäminen, hankittu ja omaisuuden myyminen osakkeiden takaisinostoa varten. Koska johdon palkkiot on sidottu osakkeisiin, he haluavat pienentää alennusta myymällä Ethereumia, mikä tuo markkinoille lisätarjontaa. Ethereumille tämä myynti voi luoda negatiivisen takaisinkytkentäsilmukan, varsinkin kun otetaan huomioon muutamien suuria määriä Ethereumia omistavien yritysten keskittyneet omistusominaisuudet.

1. Vertailuskenaario (pieni alennus, osittainen myynti)

Jos Ethereum siirtyy korjausvaiheeseen makrotekijöiden (kuten korkojen nousun) vuoksi ja DAT:n osakekurssi laskee 10–20 prosentin alennukseen, yritykset voivat myydä 5–10 prosenttia Ethereum-omistuksistaan (noin 205 000–410 000 ETH, arvoltaan 870–1,74 miljardia dollaria nykyisillä hinnoilla) kerätäkseen varoja osakkeiden takaisinostoihin. Ethereumin keskimääräinen päivittäinen kaupankäyntivolyymi on noin 15–20 miljardia dollaria, joten tämä osa myynnistä voi tuoda 5–10 prosentin laskupaineen, jolloin hinta laskee 3 600–3 800 dollariin (10–15 prosenttia nykyisestä 4 240 dollarista). Tässä skenaariossa oletetaan, että yritys myy asteittain OTC-kaupankäynnin kautta liukuman minimoimiseksi.

2. Vakava skenaario (syvä alennus, koordinoitu myynti)

Jos kryptomarkkinat siirtyvät täysimittaiseen karhumarkkinaan (preemio katoaa kokonaan ja alennus laajenee 30–50 prosenttiin), useat DAT:t voivat aloittaa likvidaation samanaikaisesti - varsinkin jos vipuvaikutteiset positiot (kuten vaihtovelkakirjat) pakottavat ne vähentämään riskiä. Jos 20–30 % yritysten Ethereum-omistuksista (noin 820 000–1,23 miljoonaa ETH:ta, arvoltaan 3,5–5,2 miljardia dollaria) tulvii markkinoille muutamassa viikossa, se voi murtautua markkinoiden likviditeetin kantokyvyn läpi ja aiheuttaa hinnan laskun 25–40 %. Tuolloin Ethereumin hinta voi laskea 2 500-3 000 dollariin, lähelle DAT-trendin alkua edeltävää tasoa, mutta ei täysin laskea - ETF:ien taloudellisen tuen ja ketjun kasvun ansiosta (esimerkiksi Ethereumin keskimääräinen päivittäinen kaupankäyntivolyymi oli elokuun alussa 1,74 miljoonaa). Viitaten historiallisiin tapauksiin, joissa institutionaaliset myynnit vahvistivat tappioita vuoden 2022 karhumarkkinoilla, Ethereumin volatiliteetti voi voimistua entisestään, kun otetaan huomioon yritysomistusten nykyinen keskittyminen 3,4 prosenttiin.

3. Pahin mahdollinen skenaario (täysi likvidaatio)

Jos sääntelyn valvonta tehostuu (kuten Yhdysvaltain SEC ryhtyy toimiin kassayhtiöitä vastaan) tai puhkeaa likviditeettikriisi, joka pakottaa yritykset myymään Ethereumia suuressa mittakaavassa (mahdollisesti myymään yli 50 % positioistaan eli yli 2 miljoonaa ETH:ta), hinta voi romahtaa 1 800-2 200 dollariin, mikä pyyhkii kokonaan pois voitot DAT-trendin alkamisen jälkeen ja testaa vuoden 2025 pohjaa. Tämän skenaarion toteutumisen todennäköisyys on kuitenkin pieni, koska vertaisostot voivat absorboida osan tarjonnasta, ja ETF-omistukset, joiden osuus kokonaistarjonnasta on 8 %, voivat myös tarjota jonkin verran puskuria.

Yllä olevissa ennusteissa on otettu huomioon Ethereumin perustekijöiden parannukset, kuten valaiden kumulatiivinen 200 000 ETH:n hankinta vuoden 2025 toisella neljänneksellä, mutta korostavat silti DAT:iin liittyviä erityisiä riskejä. Viime kädessä Ethereumin hinnanlaskun suuruus riippuu myynnin koosta, markkinoiden syvyydestä ja ulkoisista katalyytteistä, mutta alennuspohjaisessa likvidaatioskenaariossa on kohtuullista, että hinta putoaa takaisin 2 500–3 500 dollarin vaihteluväliin, mikä paljastaa myös DAT-kuvion haavoittuvuuden.

Vastuuvapauslauseke:

Tämän artikkelin sisältö ei edusta ChainCatcherin näkemyksiä, ja tämän artikkelin mielipiteet, tiedot ja johtopäätökset edustavat alkuperäisen kirjoittajan tai haastateltavien henkilökohtaisia näkemyksiä, ja kokoaja säilyttää neutraalin asenteen eikä tue sen tarkkuutta. Se ei ole neuvoja tai ohjeita millään asiantuntemuksen alalla, ja sitä tulee käyttää varoen riippumattoman harkinnan perusteella. Tämä kokoelma rajoittuu tiedon jakamiseen, ja lukijoita pyydetään noudattamaan tiukasti alueensa lakeja ja määräyksiä ja olemaan osallistumatta mihinkään laittomaan taloudelliseen toimintaan.

Alkuperäinen linkki