Crize ascunse sub boom-ul companiilor de trezorerie de active cripto: Ce tokenuri sunt cele mai expuse riscului?

Titlul original: Boom-ul și potențiala prăbușire a companiilor de trezorerie de active digitale: care jetoane sunt cele mai expuse?

Sursa originală: Anthony DeMartino - ADM

Compilație originală: Janna, ChainCatcher

De la începutul acestui an, companiile de trezorerie a activelor digitale, ca reprezentant tipic al valului de integrare a monedei și acțiunilor, s-au dezvoltat rapid. Cu toate acestea, astfel de companii de trezorerie injectează lichiditate în activele principale, cum ar fi Bitcoin și Ethereum, expunând în același timp anumite vulnerabilități. Acest articol vine de la Anthony DeMartino, fondator al Sentora și partener general al firmei de capital de risc Istari, despre riscurile potențiale din spatele boom-ului pistelor DAT. ChainCatcher a fost compilat fără a schimba sensul original pentru referințele cititorilor, dar trebuie remarcat faptul că acest articol nu constituie niciun sfat de investiții.

În

2025, un nou tip de companii listate va atrage multă atenție din partea investitorilor: trezoreria activelor digitale (DAT). Astfel de entități, adesea cu criptomonede precum Bitcoin ca active de rezervă de bază, au strâns peste 15 miliarde de dolari numai în acest an, depășind dimensiunea capitalului de risc tradițional în spațiul cripto. Această tendință a fost condusă de companii precum MicroStrategy și câștigă avânt, cu tot mai multe companii care acumulează active digitale pe piața deschisă. Deși această strategie poate aduce câștiguri uriașe în timpul unei piețe în creștere, implică și riscuri inerente care pot duce la un val dureros de lichidări, care, la rândul lor, pot crește volatilitatea pieței bursiere și a piețelor cripto.

(1) Modelul

Înființarea DAT-urilor se bazează de obicei pe structuri de finanțare inovatoare, inclusiv încorporarea de companii fictive listate la NASDAQ prin fuziuni inverse. Acest lucru permite entităților private să devină publice rapid fără controlul riguros al ofertelor publice inițiale tradiționale (IPO). De exemplu, în mai 2025, Asset Entities și Strive Asset Management au format o companie axată pe trezorerie axată pe Bitcoin printr-o fuziune și achiziție inversă.

Alte exemple includ Twenty One Capital, susținut de SoftBank și Tether, pentru a crea un vehicul de investiții Bitcoin de 3,6 miliarde de dolari printr-o fuziune inversă cu Cantor Equity Partners. Aceste companii strâng capital prin oferte de acțiuni după ce au devenit publice și investesc aproape toate fondurile strânse în active digitale. Misiunea sa principală este clară: să cumpere și să dețină criptomonede precum Bitcoin, Ethereum, SOL, XRP și chiar TON.

Acest model realizează integrarea încrucișată a finanțelor tradiționale și a criptomonedelor, oferind investitorilor un vehicul de investiții pentru a obține "expunere cu efect de levier" fără a deține direct active.

(2) Creșterea prețului acțiunilor și tranzacționarea

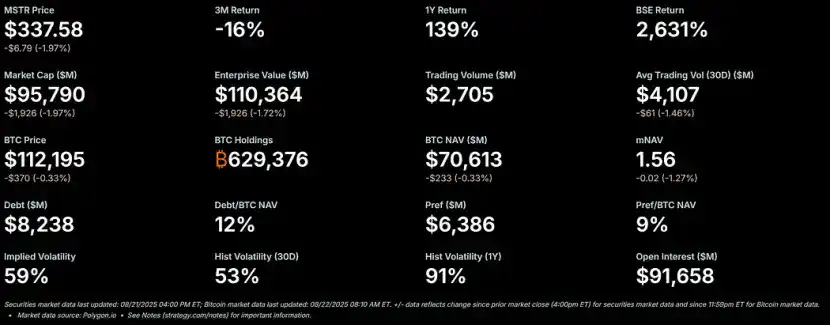

În timpul pieței cripto, acțiunile DAT tind să crească brusc și au o primă semnificativă față de valoarea activului net (VAN). Ca punct de referință pentru acest model, prețul acțiunilor MicroStrategy a fost la o primă de peste 50% față de Bitcoin VAN, iar raportul său NAV multiplu (mNAV) a ajuns recent la 1,56.

– >

– >

Această primă se datorează mai multor factori: în primul rând, capacitatea acestor companii de a accesa finanțare de piață deschisă cu costuri reduse; în al doilea rând, entuziasmul investitorilor pentru pariurile cu efect de levier pe criptomonede; În al treilea rând, piața consideră astfel de companii ca pe un transportator pentru a amplifica randamentele acțiunilor.

Când prețul acțiunilor este peste VAN, efectul de diluare asupra acționarilor pentru fiecare 1 dolar strâns este mai mic decât creșterea valorii din achizițiile de active, creând un cerc virtuos. În 2025, companiile publice și investitorii au achiziționat cumulativ peste 157.000 de Bitcoin, evaluați la peste 16 miliarde de dolari, alimentând și mai mult acest impuls. Acțiunile Metaplanet, Bitmine, SharpLink și altele au înregistrat câștiguri semnificative, depășind adesea câștigurile de preț ale criptomonedelor lor subiacente.

(3) Efectul de levier: Adăugarea de combustibil

Pe măsură ce primele persistă, DAT-urile amplifică adesea randamentele prin efectul de levier. Ei emit obligațiuni convertibile sau acțiuni suplimentare pentru a cumpăra mai multe active digitale, împrumutându-se în esență împotriva aprecierii viitoare. MicroStrategy, de exemplu, folosește pe scară largă obligațiuni convertibile, iar dimensiunea datoriei sale reprezintă deja 11% din VAN-ul său Bitcoin.

Această strategie amplifică câștigurile pe o piață în creștere, dar expune compania la riscuri semnificative atunci când piața scade. Efectul de levier reduce rezistența unei companii la șocuri, declanșând potențial apeluri în marjă sau vânzări forțate. Atracția este clară: pe o piață în creștere, efectul de levier poate transforma câștigurile modeste din criptomonede în performanțe explozive ale acțiunilor. Cu toate acestea, volatilitatea ridicată inerentă a activelor digitale poate duce la o scădere rapidă a valorii activelor.

(4) Declin inevitabil: de la primă la reducere

Volatilitatea ridicată a pieței cripto este cunoscută pentru a scădea și mai mult atunci când prețurile criptomonedelor scad. Dacă prețurile scad prea repede sau dacă încrederea pieței în astfel de companii slăbește, prima față de VAN se poate transforma rapid într-o reducere. Pozițiile cu efect de levier pot exacerba și mai mult această problemă: o scădere a VAN va forța companiile să reducă riscurile, creând o capcană de volatilitate în care pariurile care altfel ar amplifica randamentele vor provoca pierderi mai mari deținătorilor.

Reducerea prețului acțiunilor în raport cu VAN înseamnă că piața are îndoieli cu privire la capacitatea companiei de a gestiona activele sau de a acoperi cheltuielile operaționale în perioadele de scădere a valorii activelor. Dacă nu se ia nicio intervenție, vor exista efecte în lanț: pierderea încrederii investitorilor, creșterea costurilor de împrumut și potențiale crize de lichiditate.

Presupunând

că un DAT are suficiente rezerve de numerar pentru a acoperi cheltuielile operaționale, se confruntă cu trei opțiuni principale atunci când se tranzacționează cu o reducere a prețului acțiunilor:

1. Menținerea status quo-ului: Compania continuă să dețină active și să aștepte ca piața să își revină Această metodă păstrează deținerile de criptomonede, dar poate duce la nemulțumirea acționarilor pe termen lung, ceea ce la rândul său exacerbează scăderea prețurilor acțiunilor. Până în prezent, Strategy și-a menținut Bitcoin nevândut pe mai multe piețe bear.

2. Achiziții de la egal la egal: Dacă reducerea este extinsă semnificativ, unii cumpărători speculativi (adesea alți DAT) pot achiziționa compania la un preț scăzut, cumpărând în esență tokenul său de bază la un preț sub valoarea pieței. Acest lucru va promova consolidarea industriei, dar va elibera cererea în avans și va slăbi noile fluxuri de cumpărare, care este, de asemenea, unul dintre principalii factori ai raliului actual.

3. Vânzarea activelor pentru răscumpărarea acțiunilor: Consiliul de administrație al companiei poate vinde unele active digitale pentru a răscumpăra acțiuni pentru a reduce reducerile și a restabili prețul acțiunilor la VAN. Această abordare gestionează în mod activ dinamica primelor și reducerilor, dar vinde în esență criptomonede atunci când piața este slabă.

Aceste trei opțiuni evidențiază echilibrul fragil dintre conservarea activelor și valoarea acționarilor.

(6) Presiunea de vânzare: motivație și influență

DAT-uri Factorii de decizie folosesc de obicei acțiunile ca principală formă de compensare. Acest lucru, în timp ce leagă interesele lor de performanța prețului acțiunilor, îi determină și să încline spre soluții pe termen scurt. Deoarece averea personală este direct legată de prețurile acțiunilor, consiliile de administrație sunt sub o mare presiune pentru a alege o strategie care combină vânzarea de active cu răscumpărarea acțiunilor atunci când prețurile acțiunilor sunt reduse.

Această structură de stimulente poate determina companiile să acorde prioritate parității VAN pe termen scurt, mai degrabă decât să adere la o strategie de deținere pe termen lung, ceea ce duce la decizii pripite care contravin logicii activelor de rezervă inițiale. Criticii susțin că acest mecanism este similar cu ciclul istoric al activelor "boom-to-bust", în care pariurile cu efect de levier se prăbușesc în cele din urmă într-un mod tragic. Dacă mai multe companii aleg această strategie în același timp, aceasta poate declanșa un efect de undă și poate duce la turbulențe mai largi pe piață.

(7) Impact

Procesul de trecere a prețurilor acțiunilor DAT de la premium la discount poate avea un impact profund asupra prețurilor criptomonedelor subiacente, formând adesea o buclă de feedback negativ: atunci când companiile vând token-uri pentru a răscumpăra acțiuni sau pentru a acoperi efectul de levier, acestea injectează o ofertă suplimentară într-o piață deja în scădere, exacerbând și mai mult scăderea prețurilor. De exemplu, analiștii bancari avertizează că, dacă prețul Bitcoin scade cu mai mult de 22% față de prețul mediu de cumpărare al companiilor, ar putea declanșa o vânzare forțată.

Acest lucru declanșează un risc sistemic: acțiunile marilor deținători pot influența dinamica pieței, pot amplifica volatilitatea și pot duce la lichidări în cascadă. Cu toate acestea, unele date arată că deținerile corporative au un impact mai puțin direct asupra prețurilor, iar piața poate supraestima influența companiilor de biblioteci de active digitale.

Cu toate acestea, într-un ecosistem cu efect de levier, vânzarea sinergică poate scădea și mai mult valoarea activelor, descuraja intrarea noilor jucători și poate prelungi ciclurile de piață bear. Pe măsură ce tendința DAT se maturizează, valul său de relaxare ar putea testa rezistența întregii piețe cripto, transformând boom-ul activelor de rezervă de astăzi într-o poveste de avertizare pentru viitor.

(8) Care token va fi cel mai afectat de transformarea reducerii?

De la începutul anului 2025, DAT-urile axate pe Ethereum au apărut ca jucători importanți în ecosistemul cripto. Ei acumulează dețineri semnificative de Ethereum (ETH) prin finanțare pe piața deschisă. Deși acest lucru duce la creșterea prețurilor Ethereum în timpul piețelor în creștere, modelul introduce riscuri suplimentare într-o piață bear: atunci când prețurile acțiunilor DAT trec de la VAN premium la VAN redus, consiliile de administrație vor fi sub presiune să vândă Ethereum pentru a finanța răscumpărările de acțiuni sau pentru a acoperi cheltuielile operaționale, ceea ce ar putea exacerba și mai mult scăderea prețului Ethereum. Următoarele vor analiza posibilul minim de preț al Ethereum în astfel de scenarii pe baza contextului istoric, a pozițiilor actuale și a dinamicii pieței.

(9) Context istoric: Tendința

DAT al Ethereum Primul anunț DAT axat pe Ethereum a fost făcut de BioNexus Gene Lab Corporation pe 5 martie 2025, marcând transformarea oficială a companiei listate la Nasdaq într-o companie de strategie de active Ethereum. Înainte de aceasta, pe 4 martie 2025, Ethereum a închis la aproximativ 2.170 USD, un preț care reflectă consolidarea pieței pe fondul incertitudinii generalizate după creșterea din 2024.

Începând cu 21 august 2025, prețul Ethereum este de aproximativ 4.240 USD, o creștere de aproximativ 95% față de prețul de dinainte de anunț. În comparație, BTC a crescut cu doar 28% în aceeași perioadă. În plus, cursul de schimb ETH/BTC a atins și el un maxim din 2025 (peste 0,037), evidențiind performanța superioară a Ethereum.

Creșterea Ethereum este determinată de mai mulți factori, inclusiv intrările spot ale ETF-urilor Ethereum (peste 9,4 miliarde de dolari din iunie), creșterea adoptării instituționale și cumpărarea corporativă din tendința DAT în sine. Cu toate acestea, o parte semnificativă a acestei creșteri provine din intrările speculative legate de narațiunea DAT, ceea ce îl face predispus la retrageri.

(10) Proporția

DAT De când anunțul BioNexus a început valul DAT Ethereum, companiile listate au început să acumuleze în mod activ Ethereum ca activ de rezervă. În august 2025, aproximativ 69 de entități dețineau peste 4,1 milioane de Ethereum, evaluate la aproximativ 17,6 miliarde de dolari. Jucătorii cheie includ: BitMine Immersion Technologies (lider în industrie cu dețineri în valoare de 6,6 miliarde de dolari la 18 august), SharpLink (728.804 ETH), ETHZilla (aproximativ 82.186 ETH), Coinbase și Bit Digital.

Aceste companii dețin mai mult de 3% din oferta totală a Ethereum. De când a început tendința Ethereum DAT în martie 2025. Anterior, puține companii listate au folosit Ethereum ca activ de rezervă, cum ar fi deținerile Ethereum ale Coinbase, care au fost utilizate în principal pentru operațiuni, mai degrabă decât pentru rezerve strategice. Aceste 3,4% din poziții sunt practic achiziții noi după începerea trendului DAT. Atunci când sunt luate în considerare în deținerile instituționale și ETF-uri, deținerile instituționale ale Ethereum reprezintă aproximativ 8,3% din oferta totală, dar forța motrice de bază acumulată recent este încă achizițiile corporative legate de DAT.

(11) Când prețul acțiunilor DAT este actualizat, se preconizează

În timpul piețelor în creștere, prețurile acțiunilor DAT au de obicei o primă față de VAN; Cu toate acestea, într-o piață bear, prima inițială se poate inversa la o reducere de 20%-50%, declanșând trei căi de adaptare: menținerea status quo-ului, achiziționarea și vânzarea activelor pentru a răscumpăra acțiuni. Deoarece remunerația directorilor este legată de acțiuni, ei preferă să reducă reducerea prin vânzarea Ethereum, care injectează o ofertă suplimentară pe piață. Pentru Ethereum, această vânzare ar putea crea o buclă de feedback negativ, mai ales având în vedere caracteristicile de deținere concentrată a câtorva companii care dețin cantități mari de Ethereum.

1. Scenariu de referință (reducere ușoară, vânzare parțială)

Dacă Ethereum intră într-o fază de corecție din cauza factorilor macro (cum ar fi creșterea ratelor dobânzilor) și prețul acțiunilor DAT scade la o reducere de 10%-20%, companiile pot vinde 5%-10% din deținerile lor de Ethereum (aproximativ 205.000 până la 410.000 ETH, evaluate la 870 milioane USD până la 1,74 miliarde USD la prețurile actuale) pentru a strânge fonduri pentru răscumpărarea acțiunilor. Volumul mediu zilnic de tranzacționare al Ethereum este de aproximativ 15 miliarde de dolari până la 20 de miliarde de dolari, astfel încât această parte a vânzării ar putea aduce o presiune descendentă de 5%-10%, trimițând prețul în jos la 3.600-3.800 de dolari (în scădere cu 10%-15% față de actualul 4.240 de dolari). Acest scenariu presupune că compania vinde treptat prin tranzacționare extrabursieră (OTC) pentru a minimiza derapajele.

2. Scenariu sever (reducere profundă, vânzare coordonată)

Dacă piața cripto intră într-o piață bear în toată regula (prima dispare complet și reducerea se extinde la 30%-50%), mai multe DAT pot iniția lichidarea în același timp - mai ales dacă pozițiile cu efect de levier (cum ar fi obligațiunile convertibile) le forțează să reducă riscul. Dacă 20%-30% din deținerile corporative de Ethereum (aproximativ 820.000 până la 1,23 milioane ETH, în valoare de 3,5 miliarde până la 5,2 miliarde USD) inundă piața în câteva săptămâni, ar putea sparge capacitatea de transport a lichidității pieței și ar putea provoca scăderea prețului cu 25%-40%. În acel moment, prețul Ethereum ar putea scădea la 2.500-3.000 USD, aproape de nivelul de dinainte de începerea tendinței DAT, dar nu complet în jos - datorită sprijinului financiar al ETF-urilor și creșterii on-chain (de exemplu, volumul mediu zilnic de tranzacționare al Ethereum a ajuns la 1,74 milioane la începutul lunii august). Referindu-se la cazurile istorice în care vânzările instituționale au amplificat pierderile în piața bear din 2022, volatilitatea Ethereum s-ar putea intensifica și mai mult, având în vedere concentrarea actuală a deținerilor corporative la 3,4%.

3. Cel mai rău scenariu (lichidare completă)

Dacă controlul de reglementare se intensifică (cum ar fi SEC din SUA care ia măsuri împotriva companiilor de trezorerie) sau izbucnește o criză de lichiditate, forțând companiile să vândă Ethereum pe scară largă (posibil să vândă mai mult de 50% din pozițiile lor, adică mai mult de 2 milioane ETH), prețul ar putea scădea la 1.800-2.200 USD, ștergând complet câștigurile după începerea tendinței DAT și testând minimul din 2025. Cu toate acestea, probabilitatea ca acest scenariu să se întâmple este scăzută din cauza faptului că achizițiile peer pot absorbi o parte din ofertă, iar deținerile de ETF-uri care reprezintă 8% din oferta totală pot oferi, de asemenea, un anumit tampon.

Previziunile de mai sus au luat în considerare îmbunătățirile fundamentelor Ethereum, cum ar fi achiziția cumulată a 200.000 ETH de către balene în al doilea trimestru al anului 2025, dar evidențiază totuși riscurile specifice asociate cu DAT. În cele din urmă, magnitudinea scăderii prețului Ethereum depinde de dimensiunea vânzării, de adâncimea pieței și de catalizatorii externi, dar într-un scenariu de lichidare bazat pe reduceri, este rezonabil ca prețul să scadă înapoi în intervalul 2.500-3.500 USD, ceea ce expune și vulnerabilitatea modelului DAT.

Declinarea responsabilității:

Conținutul acestui articol nu reprezintă punctele de vedere ale ChainCatcher, iar opiniile, datele și concluziile din acest articol reprezintă opiniile personale ale autorului original sau ale intervievaților, iar compilatorul menține o atitudine neutră și nu susține acuratețea acestuia. Nu constituie sfaturi sau îndrumări în niciun domeniu de expertiză și ar trebui să fie utilizate cu precauție, pe baza unei judecăți independente. Această compilație este limitată la schimbul de cunoștințe, iar cititorii sunt rugați să respecte cu strictețe legile și reglementările din regiunea lor și să nu participe la activități financiare ilegale.

Link original