Verborgen crises onder de hausse van crypto-activa treasury-bedrijven: welke tokens lopen het meeste risico?

Originele titel: De boom en potentiële mislukking van schatkistbedrijven voor digitale activa: welke tokens zijn het meest blootgesteld?

Originele bron: Anthony DeMartino - ADM

Originele compilatie: Janna, ChainCatcher

Sinds het begin van dit jaar hebben treasury-bedrijven voor digitale activa, als een typische vertegenwoordiger van de golf van valuta- en aandelenintegratie, zich snel ontwikkeld. Dergelijke schatkistbedrijven injecteren echter liquiditeit in reguliere activa zoals Bitcoin en Ethereum, terwijl ze ook bepaalde kwetsbaarheden blootleggen. Dit artikel is afkomstig van Anthony DeMartino, oprichter van Sentora en algemeen partner van durfkapitaalbedrijf Istari, over de potentiële risico's achter de DATs-trackboom. ChainCatcher is samengesteld zonder de oorspronkelijke betekenis voor lezersreferentie te wijzigen, maar er moet worden opgemerkt dat dit artikel geen beleggingsadvies vormt.

Het volgende is de originele tekst:

In 2025 zal een nieuw type beursgenoteerde bedrijven veel aandacht trekken van beleggers: digitale activa treasuries (DAT's). Dergelijke entiteiten, vaak met cryptocurrencies zoals Bitcoin als hun belangrijkste reserveactiva, hebben dit jaar alleen al meer dan $15 miljard opgehaald, waarmee ze de omvang van traditioneel durfkapitaal in de crypto-ruimte overtreffen. Deze trend werd aangevoerd door bedrijven als MicroStrategy en wint aan kracht, waarbij steeds meer bedrijven digitale activa verzamelen via de open markt. Hoewel deze strategie enorme winsten kan opleveren tijdens een bullmarkt, brengt het ook inherente risico's met zich mee die kunnen leiden tot een pijnlijke golf van liquidaties, wat op zijn beurt de volatiliteit op de aandelenmarkt en cryptomarkten kan vergroten.

(1) Operationeel model

De oprichting van DAT's is meestal gebaseerd op innovatieve financieringsstructuren, waaronder de integratie van NASDAQ-genoteerde shells door middel van omgekeerde fusies. Hierdoor kunnen particuliere entiteiten snel naar de beurs gaan zonder de rigoureuze controle van traditionele beursintroducties (IPO's). In mei 2025 vormden Asset Entities en Strive Asset Management bijvoorbeeld een op treasury gericht bedrijf dat zich richt op Bitcoin door middel van een omgekeerde fusie en overname.

Andere voorbeelden zijn Twenty One Capital, ondersteund door SoftBank en Tether, om een Bitcoin-investeringsvehikel van $ 3,6 miljard te creëren door middel van een omgekeerde fusie met Cantor Equity Partners. Deze bedrijven halen kapitaal op door middel van aandelenaanbiedingen nadat ze naar de beurs zijn gegaan en investeren bijna al het opgehaalde geld in digitale activa. De kernmissie is duidelijk: het kopen en vasthouden van cryptocurrencies zoals Bitcoin, Ethereum, SOL, XRP en zelfs TON.

Dit model realiseert de kruisintegratie van traditionele financiën en cryptocurrency en biedt beleggers een investeringsvehikel om "leveraged exposure" te verkrijgen zonder direct activa aan te houden.

(2) Stijging van de aandelenkoers en premium handel

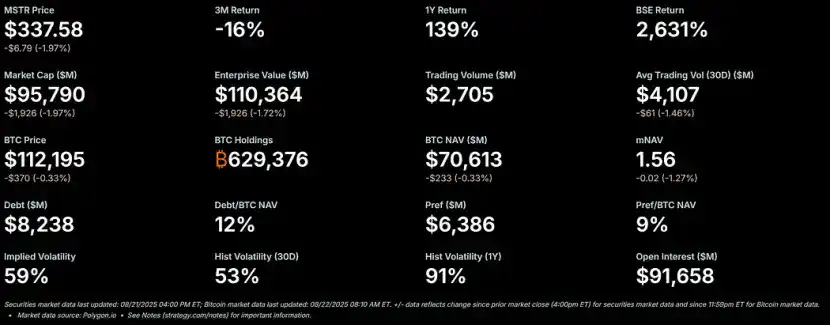

Tijdens de crypto-bullmarkt hebben de aandelen van DAT's de neiging om sterk te stijgen en hebben ze een aanzienlijke premie ten opzichte van hun intrinsieke waarde (NAV). Als benchmark voor dit model heeft de aandelenkoers van MicroStrategy een premie van meer dan 50% gehad ten opzichte van de Bitcoin NAV, en de multiple NAV (mNAV) ratio heeft onlangs 1,56 bereikt.

– >

– >

Deze premie is te danken aan verschillende factoren: ten eerste het vermogen van deze bedrijven om toegang te krijgen tot goedkope openmarktfinanciering; ten tweede, het enthousiasme van beleggers voor weddenschappen op cryptocurrency; Ten derde beschouwt de markt dergelijke bedrijven als een vervoerder om het aandelenrendement te vergroten.

Wanneer de aandelenkoers boven de NAV ligt, is het verwateringseffect op aandeelhouders voor elke opgehaalde $ 1 lager dan de waardestijging van de aankoop van activa, waardoor een oppotige cyclus ontstaat. In 2025 verwierven beursgenoteerde bedrijven en investeerders cumulatief meer dan 157.000 Bitcoins, ter waarde van meer dan $ 16 miljard, wat dit momentum verder aanwakkerde. Aandelen van Metaplanet, Bitmine, SharpLink en anderen hebben allemaal aanzienlijke winsten geboekt, vaak sneller dan de prijsstijgingen van hun onderliggende cryptocurrencies.

(3) Hefboomwerking: olie

op het vuur gooien

premies aanhouden, versterken DAT's vaak het rendement door hefboomwerking. Ze geven converteerbare obligaties of extra aandelen uit om meer digitale activa te kopen, waarbij ze in wezen lenen tegen toekomstige waardering. MicroStrategy maakt bijvoorbeeld veel gebruik van converteerbare obligaties en de schuldomvang is al goed voor 11% van de Bitcoin NAV.

Deze strategie vergroot de winst in een stijgende markt, maar stelt het bedrijf bloot aan aanzienlijke risico's wanneer de markt daalt. Hefboomwerking vermindert de veerkracht van een bedrijf tegen schokken, die mogelijk kunnen leiden tot margestortingen of gedwongen verkoop. De aantrekkingskracht is duidelijk: in een stijgende markt kan hefboomwerking bescheiden winsten van cryptocurrencies omzetten in explosieve prestaties in aandelen. De inherente hoge volatiliteit van digitale activa kan echter leiden tot een snelle krimp van de activawaarde.

(4) Onvermijdelijke daling: van premie naar korting

Het is bekend dat de hoge volatiliteit van de cryptomarkt nog meer daalt wanneer de prijzen van cryptocurrency dalen. Als de prijzen te snel dalen, of als het marktvertrouwen in dergelijke bedrijven verzwakt, kan de premie ten opzichte van de NAV snel omslaan in een korting. Posities met hefboomwerking kunnen dit probleem verder verergeren: een daling van de NAV zal bedrijven dwingen hun risico's af te bouwen, waardoor een volatiliteitsval ontstaat waarbij weddenschappen die anders het rendement zouden verhogen, in plaats daarvan grotere verliezen voor houders zullen veroorzaken.

korting op de aandelenkoers ten opzichte van de NIW betekent dat de markt twijfels heeft over het vermogen van het bedrijf om activa te beheren of bedrijfskosten te dekken tijdens perioden van dalende activawaarden. Als er niet wordt ingegrepen, zullen er rimpeleffecten zijn: verlies van beleggersvertrouwen, stijgende leenkosten en mogelijke liquiditeitscrises.

(5) Opties in de crisis: drie paden voorwaarts

Ervan uitgaande dat een DAT over voldoende kasreserves beschikt om de bedrijfskosten te dekken, wordt het geconfronteerd met drie hoofdopties wanneer het handelt met een korting op de aandelenkoers:

1. Handhaaf de status-quo: Het bedrijf blijft activa aanhouden en wachten tot de markt weer opveert. Deze methode behoudt het bezit van cryptocurrency, maar kan leiden tot ontevredenheid van aandeelhouders op de lange termijn, wat op zijn beurt de daling van de aandelenkoersen verergert. Vanaf nu heeft Strategy zijn onverkochte Bitcoin in meerdere bearmarkten gehandhaafd.

2. Peer Acquisitions: Als de korting aanzienlijk wordt uitgebreid, kunnen sommige speculatieve kopers (vaak andere DAT's) het bedrijf tegen een lage prijs overnemen, waardoor het onderliggende token in wezen wordt gekocht tegen een prijs onder de marktwaarde. Dit zal de consolidatie van de sector bevorderen, maar het zal ook de vraag van tevoren vrijmaken en nieuwe koopstromen verzwakken, wat ook een van de belangrijkste drijfveren van de huidige rally is.

3. Activa verkopen om aandelen terug te kopen: De raad van bestuur van het bedrijf kan enkele digitale activa verkopen om aandelen terug te kopen om kortingen te verminderen en de aandelenkoers te herstellen naar NAV. Deze aanpak beheert actief de premium- en kortingsdynamiek, maar verkoopt in wezen cryptocurrencies wanneer de markt zwak is.

Deze drie opties benadrukken het fragiele evenwicht tussen vermogensbehoud en aandeelhouderswaarde.

(6) Verkoopdruk: motivatie en invloed

DAT's Beslissers gebruiken aandelen meestal als de belangrijkste vorm van compensatie. Dit, terwijl ze hun belangen koppelen aan de prestaties van de aandelenkoersen, leidt er ook toe dat ze neigen naar kortetermijnoplossingen. Aangezien persoonlijk vermogen rechtstreeks verband houdt met aandelenkoersen, staan raden van bestuur onder grote druk om een strategie te kiezen die het verkopen van activa combineert met het terugkopen van aandelen wanneer de aandelenkoersen worden verdisconteerd.

Deze stimuleringsstructuur kan ertoe leiden dat bedrijven prioriteit geven aan NAV-pariteit op korte termijn in plaats van vast te houden aan een langetermijnstrategie, wat leidt tot overhaaste beslissingen die indruisen tegen de logica van de oorspronkelijke reserveactiva. Critici beweren dat dit mechanisme vergelijkbaar is met de historische "boom-to-bust" activacyclus, waarbij weddenschappen met hefboomwerking uiteindelijk op een tragische manier instorten. Als meerdere bedrijven tegelijkertijd voor deze strategie kiezen, kan dit een rimpeleffect veroorzaken en leiden tot bredere marktonrust.

(7) Brede impact

Het proces van DAT-aandelenkoersen die van premium naar discount gaan, kan een diepgaande impact hebben op de onderliggende cryptocurrency-prijzen, waarbij vaak een negatieve feedbacklus wordt gevormd: wanneer bedrijven tokens verkopen om aandelen terug te kopen of hefboomwerking te dekken, injecteren ze extra aanbod in een reeds dalende markt, waardoor de prijsdalingen verder worden verergerd. Bankanalisten waarschuwen bijvoorbeeld dat als de prijs van Bitcoin met meer dan 22% daalt ten opzichte van de gemiddelde aankoopprijs van bedrijven, dit een gedwongen uitverkoop kan veroorzaken.

Dit brengt systeemrisico's met zich mee: de acties van grote houders kunnen de marktdynamiek beïnvloeden, de volatiliteit versterken en mogelijk leiden tot trapsgewijze liquidaties. Uit sommige gegevens blijkt echter dat bedrijfsholdings minder directe invloed hebben op de prijzen en dat de markt de invloed van bibliotheekbedrijven voor digitale activa kan overschatten.

Toch kan synergetisch verkopen in een ecosysteem met een hoge hefboomwerking de activawaarden verder drukken, nieuwe spelers ontmoedigen om toe te treden en bearmarktcycli verlengen. Naarmate de DAT-trend volwassener wordt, zou de afwikkelingsgolf de veerkracht van de hele cryptomarkt kunnen testen, waardoor de huidige hausse in reserveactiva een waarschuwend verhaal voor de toekomst wordt.

(8) Welk token wordt het meest beïnvloed door de kortingstransformatie?

Sinds begin 2025 zijn op Ethereum gerichte DAT's naar voren gekomen als belangrijke spelers in het crypto-ecosysteem. Ze bouwen aanzienlijke Ethereum (ETH)-holdings op via open-marktfinanciering. Hoewel dit de Ethereum-prijzen tijdens bullmarkten opdrijft, introduceert het patroon extra risico's in een bearmarkt: wanneer de aandelenkoersen van DAT's van premium NAV naar verdisconteerde NAV gaan, zullen raden van bestuur onder druk komen te staan om Ethereum te verkopen om aandeleninkoop te financieren of operationele kosten te dekken, wat de prijsdaling van Ethereum verder zou kunnen verergeren. Hieronder wordt de mogelijke prijsbodem van Ethereum in dergelijke scenario's geanalyseerd op basis van historische achtergrond, huidige posities en marktdynamiek.

(9) Historische achtergrond: de prijstrend

De eerste op Ethereum gerichte DAT-aankondiging werd gedaan door BioNexus Gene Lab Corporation op 5 maart 2025, wat de officiële transformatie markeert van het aan de Nasdaq genoteerde bedrijf in een Ethereum-activastrategiebedrijf. Daarvoor, op 4 maart 2025, sloot Ethereum op ongeveer $ 2.170, een prijs die de consolidatie van de markt weerspiegelt te midden van wijdverbreide onzekerheid na de bull run van 2024.

Op 21 augustus 2025 ligt de prijs van Ethereum rond de $4.240, een stijging van ongeveer 95% ten opzichte van de prijs vóór de aankondiging. Ter vergelijking: BTC is in dezelfde periode met slechts 28% gestegen. Bovendien heeft de ETH/BTC-wisselkoers ook het hoogste punt in 2025 bereikt (boven 0,037), wat de outperformance van Ethereum benadrukt.

De stijging van Ethereum wordt gedreven door meerdere factoren, waaronder de instroom van Ethereum ETF's (meer dan $ 9,4 miljard sinds juni), de toenemende institutionele acceptatie en de aankoop door bedrijven van de DAT-trend zelf. Een aanzienlijk deel van deze rally komt echter voort uit speculatieve instroom die verband houdt met het DAT-verhaal, waardoor het vatbaar is voor terugtrekkingen.

(10) Het aandeel

Sinds de aankondiging van BioNexus de Ethereum DAT-golf begon, zijn beursgenoteerde bedrijven begonnen met het actief accumuleren van Ethereum als reservemiddel. Vanaf augustus 2025 bezitten ongeveer 69 entiteiten meer dan 4,1 miljoen Ethereum, ter waarde van ongeveer $ 17,6 miljard. De belangrijkste spelers zijn onder meer: BitMine Immersion Technologies (marktleider met $ 6,6 miljard aan belangen op 18 augustus), SharpLink (728.804 ETH), ETHZilla (ongeveer 82.186 ETH), Coinbase en Bit Digital.

Deze bedrijven hebben meer dan 3% van het totale aanbod van Ethereum in handen. Sinds de Ethereum DAT-trend in maart 2025 begon. Voorheen hadden maar weinig beursgenoteerde bedrijven Ethereum als reserveactiva gebruikt, zoals de Ethereum-holdings van Coinbase, die voornamelijk werden gebruikt voor operaties in plaats van strategische reserves. Deze 3,4% van de posities zijn in feite nieuwe acquisities na de start van de DAT-trend. Wanneer rekening wordt gehouden met institutionele en ETF-holdings, zijn de institutionele holdings van Ethereum goed voor ongeveer 8,3% van het totale aanbod, maar de belangrijkste drijvende kracht die onlangs is opgebouwd, is nog steeds DAT-gerelateerde bedrijfsaankopen.

(11) Wanneer de aandelenkoers van DATs wordt verdisconteerd, wordt voorspeld dat de prijs van Ethereum

zal dalenTijdens bullmarkten hebben de aandelenkoersen van DAT's doorgaans een premie ten opzichte van NAV; In een bearmarkt kan de oorspronkelijke premie echter omslaan in een korting van 20%-50%, waardoor drie coping-paden in gang worden gezet: het handhaven van de status-quo, overgenomen worden en activa verkopen om aandelen terug te kopen. Omdat de beloning van leidinggevenden gekoppeld is aan aandelen, geven ze er de voorkeur aan de korting te verminderen door Ethereum te verkopen, wat extra aanbod in de markt injecteert. Voor Ethereum zou deze uitverkoop een negatieve feedbacklus kunnen creëren, vooral gezien de geconcentreerde bezitskenmerken van een paar bedrijven die grote hoeveelheden Ethereum aanhouden.

1. Benchmarkscenario (lichte korting, gedeeltelijke uitverkoop)

Als Ethereum een correctiefase ingaat als gevolg van macrofactoren (zoals stijgende rentetarieven) en de aandelenkoers van DATs daalt tot een korting van 10%-20%, kunnen bedrijven 5%-10% van hun Ethereum-bezit verkopen (ongeveer 205.000 tot 410.000 ETH, ter waarde van $870 miljoen tot $1,74 miljard tegen de huidige prijzen) om geld in te zamelen voor het terugkopen van aandelen. Het gemiddelde dagelijkse handelsvolume van Ethereum ligt rond de $15 miljard tot $20 miljard, dus dit deel van de uitverkoop zou een neerwaartse druk van 5%-10% kunnen veroorzaken, waardoor de prijs daalt naar $3.600-3.800 (een daling van 10%-15% ten opzichte van de huidige $4.240). Dit scenario gaat ervan uit dat het bedrijf geleidelijk verkoopt via over-the-counter (OTC) handel om slippage te minimaliseren.

2. Ernstig scenario (grote korting, gecoördineerde verkoop)

Als de cryptomarkt in een volledige bearmarkt terechtkomt (de premie verdwijnt volledig en de korting neemt toe tot 30%-50%), kunnen meerdere DAT's tegelijkertijd liquidatie initiëren - vooral als hefboomposities (zoals converteerbare obligaties) hen dwingen het risico te verminderen. Als 20%-30% van het Ethereum-bezit van bedrijven (ongeveer 820.000 tot 1,23 miljoen ETH, ter waarde van $3,5 miljard tot $5,2 miljard) de markt binnen een paar weken overspoelt, kan dit de liquiditeitsopslagcapaciteit van de markt doorbreken en ervoor zorgen dat de prijs met 25%-40% daalt. Op dat moment kan de prijs van Ethereum dalen tot $2.500-3.000, dicht bij het niveau voordat de DAT-trend begon, maar niet volledig terugvallen - dankzij de financiële steun van ETF's en on-chain groei (het gemiddelde dagelijkse handelsvolume van Ethereum bereikte bijvoorbeeld begin augustus 1,74 miljoen). Verwijzend naar historische gevallen waarin institutionele sell-offs de verliezen in de bearmarkt van 2022 versterkten, kan de volatiliteit van Ethereum verder toenemen gezien de huidige concentratie van bedrijfsbelangen op 3,4%.

3. Worstcasescenario (volledige liquidatie)

Als het toezicht door de regelgevende instanties wordt geïntensiveerd (zoals de Amerikaanse SEC die actie onderneemt tegen schatkistbedrijven) of als er een liquiditeitscrisis uitbreekt, waardoor bedrijven gedwongen worden Ethereum op grote schaal te verkopen (mogelijk meer dan 50% van hun posities te verkopen, d.w.z. meer dan 2 miljoen ETH), kan de prijs dalen tot $ 1.800-2.200, waardoor de winsten na het begin van de DAT-trend volledig worden gewist en het dieptepunt van 2025 wordt getest. De kans dat dit scenario zich voordoet is echter klein vanwege het feit dat peer buy-outs een deel van het aanbod kunnen absorberen, en ETF-posities die goed zijn voor 8% van het totale aanbod kunnen ook een buffer bieden.

De bovenstaande voorspellingen hebben rekening gehouden met verbeteringen in de fundamenten van Ethereum, zoals de cumulatieve verwerving van 200.000 ETH door walvissen in het tweede kwartaal van 2025, maar benadrukken nog steeds specifieke risico's die verband houden met DAT. Uiteindelijk hangt de omvang van de prijsdaling van Ethereum af van de omvang van de uitverkoop, de marktdiepte en externe katalysatoren, maar in een op kortingen gebaseerd liquidatiescenario is het redelijk dat de prijs terugvalt naar het bereik van $ 2.500 - $ 3.500, wat ook de kwetsbaarheid van het DAT-patroon blootlegt.

Disclaimer:

De inhoud van dit artikel vertegenwoordigt niet de mening van ChainCatcher, en de meningen, gegevens en conclusies in dit artikel vertegenwoordigen de persoonlijke opvattingen van de oorspronkelijke auteur of geïnterviewden, en de samensteller handhaaft een neutrale houding en onderschrijft de juistheid ervan niet. Het vormt geen advies of begeleiding op enig gebied van expertise en moet met voorzichtigheid worden gebruikt op basis van onafhankelijk oordeel. Deze compilatie is beperkt tot het delen van kennis en lezers worden verzocht zich strikt te houden aan de wet- en regelgeving van hun regio en niet deel te nemen aan illegale financiële activiteiten.

Originele link