Dolda kriser under boomen för finansföretag för kryptotillgångar: Vilka tokens är mest utsatta?

Originaltitel: The Boom and Potential Bust of Digital Asset Treasury Companies: Vilka tokens är mest utsatta?

Ursprunglig källa: Anthony DeMartino - ADM

Ursprunglig sammanställning: Janna, ChainCatcher

Sedan början av detta år har finansföretag för digitala tillgångar, som en typisk representant för vågen av valuta- och aktieintegration, utvecklats snabbt. Sådana finansföretag injicerar dock likviditet i vanliga tillgångar som Bitcoin och Ethereum samtidigt som de exponerar vissa sårbarheter. Den här artikeln kommer från Anthony DeMartino, grundare av Sentora och general partner i riskkapitalbolaget Istari, om de potentiella riskerna bakom DAT:s spårboom. ChainCatcher har sammanställts utan att ändra den ursprungliga betydelsen för läsarnas referens, men det bör noteras att denna artikel inte utgör något investeringsråd.

Följande är den ursprungliga texten:

År 2025 kommer en ny typ av börsnoterade företag att dra till sig mycket uppmärksamhet från investerare: digitala tillgångsobligationer (DAT). Sådana enheter, ofta med kryptovalutor som Bitcoin som sina kärnreservtillgångar, har samlat in över 15 miljarder dollar bara i år, vilket överträffar storleken på traditionellt riskkapital i kryptorymden. Denna trend leddes av företag som MicroStrategy och tar fart, med fler och fler företag som samlar på sig digitala tillgångar genom den öppna marknaden. Även om denna strategi kan ge enorma vinster under en tjurmarknad, medför den också inneboende risker som kan leda till en smärtsam våg av likvidationer, vilket i sin tur kan öka volatiliteten på aktiemarknaden och kryptomarknaderna.

(1) Verksamhetsmodell

Inrättandet av DAT:er bygger vanligtvis på innovativa finansieringsstrukturer, inklusive införlivandet av NASDAQ-noterade skalbolag genom omvända fusioner. Detta gör det möjligt för privata enheter att snabbt gå till börsen utan den rigorösa granskningen av traditionella börsintroduktioner (IPO). Till exempel, i maj 2025, bildade Asset Entities och Strive Asset Management ett finansfokuserat företag med fokus på Bitcoin genom en omvänd fusion och förvärv.

Andra exempel är Twenty One Capital, som stöds av SoftBank och Tether, för att skapa ett Bitcoin-investeringsinstrument på 3,6 miljarder dollar genom en omvänd fusion med Cantor Equity Partners. Dessa företag samlar in kapital genom aktieerbjudanden efter att ha gått till börsen och investerar nästan alla insamlade medel i digitala tillgångar. Dess kärnuppdrag är tydligt: att köpa och inneha kryptovalutor som Bitcoin, Ethereum, SOL, XRP och till och med TON.

Denna modell realiserar korsintegrationen av traditionell finansiering och kryptovaluta, vilket ger investerare ett investeringsinstrument för att få "hävstångsexponering" utan att direkt inneha tillgångar.

(2) Aktiekursuppgång och premiehandel

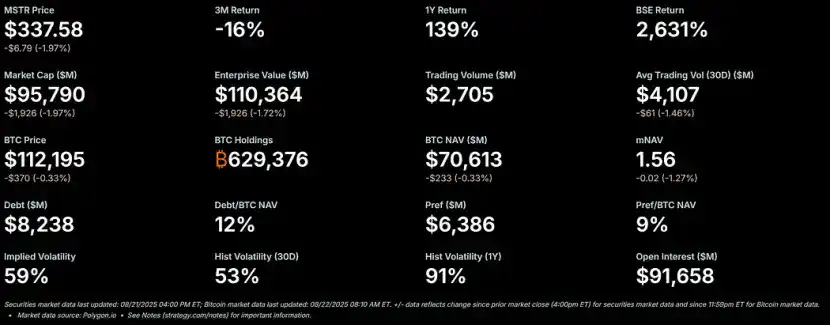

Under tjurmarknaden för krypto tenderar DAT:s aktier att stiga kraftigt och ha en betydande premie i förhållande till sitt substansvärde (NAV). Som ett riktmärke för denna modell har MicroStrategys aktiekurs legat på en premie på mer än 50 % jämfört med Bitcoin NAV, och dess multipel NAV-förhållande (mNAV) har nyligen nått 1,56.

– >

– >

Denna premie beror på flera faktorer: för det första dessa företags förmåga att få tillgång till billig finansiering på den öppna marknaden; för det andra, investerarnas entusiasm för hävstångssatsningar på kryptovaluta; För det tredje betraktar marknaden sådana företag som en bärare för att förstärka aktieavkastningen.

När aktiekursen är över NAV är utspädningseffekten på aktieägarna för varje insamlad USD lägre än värdeökningen från tillgångsköp, vilket skapar en god cykel. År 2025 förvärvade offentliga företag och investerare kumulativt mer än 157 000 Bitcoins, värderade till över 16 miljarder dollar, vilket ytterligare underblåste detta momentum. Aktier i Metaplanet, Bitmine, SharpLink och andra har alla sett betydande vinster, som ofta överträffar prisvinsterna för deras underliggande kryptovalutor.

(3) Hävstångseffekt: Lägger bränsle

När premierna kvarstår förstärker DAT:er ofta avkastningen genom hävstångseffekt. De utfärdar konvertibla obligationer eller ytterligare aktier för att köpa fler digitala tillgångar, i huvudsak lånar de mot framtida värdestegring. MicroStrategy, till exempel, har omfattande användning av konvertibla skuldebrev, och dess skuldstorlek står redan för 11 % av dess Bitcoin NAV.

Denna strategi förstärker vinsterna på en stigande marknad men utsätter företaget för betydande risker när marknaden faller. Hävstång minskar ett företags motståndskraft mot chocker, vilket kan utlösa marginalsäkerhetskrav eller tvångsförsäljning. Lockelsen är tydlig: på en stigande marknad kan hävstång omvandla blygsamma vinster från kryptovalutor till explosiv prestanda i aktier. Den inneboende höga volatiliteten hos digitala tillgångar kan dock leda till en snabb minskning av tillgångsvärdet.

(4) Oundviklig nedgång: från premie till rabatt

Den höga volatiliteten på kryptomarknaden är känd för att falla ännu mer när kryptovalutapriserna faller. Om priserna faller för snabbt, eller om marknadens förtroende för sådana bolag försvagas, kan premien mot substansvärdet snabbt förvandlas till en rabatt. Hävstångspositioner kan ytterligare förvärra detta problem: en nedgång i substansvärdet kommer att tvinga företagen att minska risken, vilket skapar en volatilitetsfälla där satsningar som annars skulle förstärka avkastningen istället kommer att orsaka större förluster för innehavarna.

Rabatten i aktiekursen i förhållande till substansvärdet innebär att marknaden tvivlar på bolagets förmåga att förvalta tillgångar eller täcka driftskostnader under perioder med fallande tillgångsvärden. Om inget ingripande vidtas kommer det att få spridningseffekter: förlust av investerarnas förtroende, stigande lånekostnader och potentiella likviditetskriser.

(5) Optioner i krisen: tre vägar framåt

Om man antar att en DAT har tillräckliga kassareserver för att täcka driftskostnaderna, står den inför tre huvudalternativ när den handlas till en rabatt i aktiekursen:

1. Behåll status quo: Företaget fortsätter att inneha tillgångar och väntar på att marknaden ska återhämta sig. Denna metod bevarar innehav av kryptovaluta men kan leda till långsiktigt missnöje hos aktieägarna, vilket i sin tur förvärrar nedgången i aktiekurserna. Hittills har Strategy behållit sina osålda Bitcoin på flera björnmarknader.

2. Kollegiala förvärv: Om rabatten utökas avsevärt kan vissa spekulativa köpare (ofta andra DAT:er) förvärva företaget till ett lågt pris, vilket i huvudsak innebär att de köper dess underliggande token till ett pris under marknadsvärdet. Detta kommer att främja konsolideringen av branschen, men det kommer också att frigöra efterfrågan i förväg och försvaga nya köpflöden, vilket också är en av de viktigaste drivkrafterna för det nuvarande rallyt.

3. Sälja tillgångar för att köpa tillbaka aktier: Företagets styrelse kan sälja vissa digitala tillgångar för att köpa tillbaka aktier för att minska rabatter och återställa aktiekursen till NAV. Detta tillvägagångssätt hanterar aktivt premium- och rabattdynamik, men säljer i huvudsak kryptovalutor när marknaden är svag.

Dessa tre alternativ belyser den bräckliga balansen mellan bevarande av tillgångar och aktieägarvärde.

(6) Säljtryck: motivation och inflytande

DATs Beslutsfattare använder vanligtvis aktier som den huvudsakliga formen av kompensation. Detta, samtidigt som de knyter sina intressen till aktiekursens utveckling, leder också till att de lutar sig mot kortsiktiga lösningar. Eftersom personlig förmögenhet är direkt relaterad till aktiekurser är styrelser under stor press att välja en strategi som kombinerar försäljning av tillgångar med aktieåterköp när aktiekurserna är diskonterade.

Denna incitamentsstruktur kan leda till att företag prioriterar kortsiktig NAV-paritet i stället för att följa en långsiktig innehavsstrategi, vilket leder till förhastade beslut som går emot logiken i de ursprungliga reservtillgångarna. Kritiker hävdar att denna mekanism liknar den historiska "boom-to-bust"-tillgångscykeln, där hävstångssatsningar så småningom kollapsar på ett tragiskt sätt. Om flera företag väljer denna strategi samtidigt kan det utlösa en dominoeffekt och leda till bredare marknadsturbulens.

(7) Bred inverkan

Processen där DATs aktiekurser går från premie till rabatt kan ha en djupgående inverkan på de underliggande kryptovalutapriserna, och bildar ofta en negativ återkopplingsslinga: när företag säljer tokens för att köpa tillbaka aktier eller täcka hävstångseffekten, injicerar de ytterligare utbud på en redan fallande marknad, vilket ytterligare förvärrar prisnedgångarna. Till exempel varnar bankanalytiker för att om priset på Bitcoin faller med mer än 22% från det genomsnittliga köppriset för företag, kan det utlösa en påtvingad försäljning.

Detta utlöser systemrisker: stora innehavares agerande kan påverka marknadsdynamiken, förstärka volatiliteten och potentiellt leda till kaskadlikvidationer. Vissa data visar dock att företagens innehav har mindre direkt inverkan på priserna, och marknaden kan överskatta inflytandet från biblioteksföretag för digitala tillgångar.

Men i ett ekosystem med hög hävstångseffekt kan synergistisk försäljning ändå pressa ned tillgångsvärdena ytterligare, avskräcka nya aktörer från att komma in och förlänga björnmarknadscyklerna. I takt med att DAT-trenden mognar kan dess avslappnande våg testa motståndskraften på hela kryptomarknaden och förvandla dagens boom av reservtillgångar till en varnande berättelse för framtiden.

(8) Vilken token kommer att påverkas mest av rabattomvandlingen?

Sedan början av 2025 har Ethereum-fokuserade DAT:er dykt upp som betydande aktörer i kryptoekosystemet. De ackumulerar betydande Ethereum-innehav (ETH) genom finansiering på den öppna marknaden. Även om detta driver Ethereum-priserna högre under tjurmarknader, introducerar mönstret ytterligare risker på en björnmarknad: när DATs aktiekurser rör sig från premium NAV till rabatterat NAV kommer styrelser att vara under press att sälja Ethereum för att finansiera aktieåterköp eller täcka driftskostnader, vilket ytterligare kan förvärra Ethereums prisnedgång. Följande kommer att analysera den möjliga prisbotten för Ethereum i sådana scenarier baserat på historisk bakgrund, nuvarande positioner och marknadsdynamik.

(9) Historisk bakgrund: Prisutvecklingen

Det första Ethereum-fokuserade DAT-tillkännagivandet gjordes av BioNexus Gene Lab Corporation den 5 mars 2025, vilket markerade den officiella omvandlingen av det Nasdaq-noterade företaget till ett Ethereum-tillgångsstrategiföretag. Dessförinnan, den 4 mars 2025, stängde Ethereum på cirka 2 170 dollar, ett pris som återspeglar marknadens konsolidering mitt i den utbredda osäkerheten efter tjurrusningen 2024.

Från och med den 21 augusti 2025 är priset på Ethereum cirka $4 240, en ökning med cirka 95 % från priset före tillkännagivandet. Som jämförelse har BTC stigit med bara 28% under samma period. Dessutom har ETH/BTC-växelkursen också nått den högsta nivån 2025 (över 0,037), vilket framhäver Ethereums överprestation.

Ethereums uppgång drivs av flera faktorer, inklusive inflöden av Ethereum ETF:er på spotnivå (över 9,4 miljarder dollar sedan juni), ökande institutionell adoption och företagsköp från själva DAT-trenden. En betydande del av detta rally härrör dock från spekulativa inflöden kopplade till DAT-berättelsen, vilket gör det benäget att dra sig tillbaka.

(10) Andelen

Sedan BioNexus tillkännagivande startade Ethereum DAT-vågen har börsnoterade företag aktivt börjat ackumulera Ethereum som en reservtillgång. Från och med augusti 2025 innehar cirka 69 enheter över 4,1 miljoner Ethereum, värderade till cirka 17,6 miljarder dollar. Nyckelaktörer inkluderar: BitMine Immersion Technologies (branschledare med innehav till ett värde av 6,6 miljarder dollar per den 18 augusti), SharpLink (728 804 ETH), ETHZilla (cirka 82 186 ETH), Coinbase och Bit Digital.

Dessa företag innehar mer än 3% av Ethereums totala utbud. Sedan Ethereum DAT-trenden startade i mars 2025. Tidigare hade få börsnoterade företag använt Ethereum som en reservtillgång, till exempel Coinbases Ethereum-innehav, som främst användes för operationer snarare än strategiska reserver. Dessa 3,4 % av positionerna är i princip nyförvärv efter starten av DAT-trenden. När man räknar in institutionella och ETF-innehav står Ethereums institutionella innehav för cirka 8,3 % av det totala utbudet, men den viktigaste drivkraften som ackumulerats nyligen är fortfarande DAT-relaterade företagsköp.

(11) När DATs aktiekurs diskonteras förutspås

Under tjurmarknader har DATs aktiekurser vanligtvis en premie i förhållande till NAV; Men på en björnmarknad kan den ursprungliga premien återgå till en rabatt på 20-50 %, vilket utlöser tre hanteringsvägar: att behålla status quo, att bli uppköpt och att sälja tillgångar för att köpa tillbaka aktier. Eftersom ledningens ersättning är knuten till aktier föredrar de att minska rabatten genom att sälja Ethereum, vilket injicerar ytterligare utbud på marknaden. För Ethereum kan denna försäljning skapa en negativ återkopplingsslinga, särskilt med tanke på de koncentrerade innehavsegenskaperna hos ett fåtal företag som innehar stora mängder Ethereum.

1. Benchmarkscenario (liten rabatt, partiell försäljning)

Om Ethereum går in i en korrigeringsfas på grund av makrofaktorer (t.ex. stigande räntor) och DAT:s aktiekurs faller till en rabatt på 10-20 %, kan företag sälja 5-10 % av sina Ethereum-innehav (cirka 205 000 till 410 000 ETH, värderade till 870 miljoner till 1,74 miljarder dollar i nuvarande priser) för att samla in medel för återköp av aktier. Ethereums genomsnittliga dagliga handelsvolym är cirka 15 miljarder dollar till 20 miljarder dollar, så denna del av försäljningen kan ge ett nedåtgående tryck på 5%-10%, vilket skickar ner priset till $3 600-3 800 (en minskning med 10%-15% från nuvarande $4 240). Detta scenario förutsätter att företaget säljer gradvis genom OTC-handel (over-the-counter) för att minimera glidning.

2. Allvarligt scenario (stor rabatt, samordnad försäljning)

Om kryptomarknaden går in i en fullskalig björnmarknad (premien försvinner helt och rabatten expanderar till 30%-50%) kan flera DAT:er inleda likvidation samtidigt - särskilt om hävstångspositioner (t.ex. konvertibla obligationer) tvingar dem att minska risken. Om 20%-30% av företagens Ethereum-innehav (cirka 820 000 till 1,23 miljoner ETH, värda 3,5 miljarder dollar till 5,2 miljarder dollar) översvämmar marknaden inom några veckor, kan det bryta igenom marknadens likviditetsbärande kapacitet och få priset att sjunka med 25%-40%. Vid den tidpunkten kan priset på Ethereum sjunka till 2 500-3 000 dollar, nära nivån innan DAT-trenden började, men inte helt tillbaka - tack vare det ekonomiska stödet från ETF:er och tillväxt på kedjan (till exempel nådde Ethereums genomsnittliga dagliga handelsvolym 1,74 miljoner i början av augusti). Med hänvisning till historiska fall där institutionella försäljningar förstärkte förlusterna under björnmarknaden 2022 kan Ethereums volatilitet intensifieras ytterligare med tanke på den nuvarande koncentrationen av företagsinnehav på 3,4 %.

3. Värsta tänkbara scenario (fullständig likvidation)

Om den regulatoriska granskningen intensifieras (t.ex. att amerikanska SEC vidtar åtgärder mot finansbolag) eller om en likviditetskris bryter ut, vilket tvingar företag att sälja Ethereum i stor skala (eventuellt sälja mer än 50 % av sina positioner, dvs. mer än 2 miljoner ETH), kan priset sjunka till 1 800-2 200 dollar, vilket helt raderar vinsterna efter starten av DAT-trenden och testar 2025 års lägsta nivå. Sannolikheten för att detta scenario ska inträffa är dock låg på grund av det faktum att peer buyouts kan absorbera en del av utbudet, och ETF-innehav som står för 8 % av det totala utbudet kan också ge en viss buffert.

Ovanstående förutsägelser har tagit hänsyn till förbättringar i Ethereums fundamenta, såsom det kumulativa förvärvet av 200 000 ETH av valar under andra kvartalet 2025, men belyser fortfarande specifika risker förknippade med DAT. I slutändan beror storleken på Ethereums prisnedgång på storleken på försäljningen, marknadsdjupet och externa katalysatorer, men i ett diskontionsdrivet likvidationsscenario är det rimligt att priset faller tillbaka till intervallet 2 500-3 500 dollar, vilket också avslöjar sårbarheten i DAT-mönstret.

Friskrivningsklausul:

Innehållet i denna artikel representerar inte ChainCatchers åsikter, och åsikterna, data och slutsatserna i denna artikel representerar den ursprungliga författarens eller intervjupersonernas personliga åsikter, och kompilatorn upprätthåller en neutral attityd och stöder inte dess riktighet. Den utgör inte råd eller vägledning inom något expertområde och bör användas med försiktighet baserat på oberoende bedömning. Denna sammanställning är begränsad till kunskapsdelning, och läsarna uppmanas att strikt följa lagarna och förordningarna i sin region och inte delta i någon olaglig finansiell verksamhet.

Ursprunglig länk