Приховані кризи під бумом компаній, що займаються казначейством криптоактивів: які токени піддаються найбільшому ризику?

Оригінальна назва: Бум і потенційний крах компаній казначейства цифрових активів: які токени найбільш вразливі?

Першоджерело: Ентоні ДеМартіно - ADM

Оригінальна компіляція: Janna, ChainCatcher

З початку цього року казначейські компанії цифрових активів, як типовий представник хвилі валютної та фондової інтеграції, стрімко розвивалися. Однак такі казначейські компанії вводять ліквідність у основні активи, такі як Bitcoin та Ethereum, а також виявляють певні вразливості. Ця стаття від Ентоні ДеМартіно, засновника Sentora та генерального партнера венчурної компанії Istari, про потенційні ризики, що стоять за бумом треків DAT. ChainCatcher був складений без зміни оригінального значення для читацького ознайомлення, але слід зазначити, що ця стаття не є жодною інвестиційною порадою.

Ось оригінальний текст:

У 2025 році багато уваги з боку інвесторів приверне новий тип компаній, що котируються на біржі:казначейські облігації цифрових активів (DAT). Такі організації, часто з криптовалютами, такими як біткойн, як основними резервними активами, залучили понад 15 мільярдів доларів лише цього року, перевищивши розмір традиційного венчурного капіталу в криптопросторі. Цю тенденцію очолили такі компанії, як MicroStrategy, і вона набирає обертів, все більше компаній накопичують цифрові активи через відкритий ринок. Хоча ця стратегія може принести величезні прибутки під час бичачого ринку, вона також несе в собі невід'ємні ризики, які можуть призвести до болісної хвилі ліквідацій, що, у свою чергу, може збільшити волатильність на фондовому ринку та криптовалютних ринках.

(1) Операційна модель

DAT Створення DAT зазвичай покладається на інноваційні структури фінансування, включаючи включення оболонок, що котируються на NASDAQ, шляхом зворотного злиття. Це дозволяє приватним компаніям швидко виходити на біржу без ретельного контролю традиційних первинних публічних пропозицій акцій (IPO). Наприклад, у травні 2025 року Asset Entities і Strive Asset Management сформували компанію, орієнтовану на казначейство, орієнтовану на біткойн, шляхом зворотного злиття та поглинання.

Інші приклади включають Twenty One Capital, за підтримки SoftBank і Tether, для створення інвестиційного інструменту в біткойни на суму 3,6 мільярда доларів США шляхом зворотного злиття з Cantor Equity Partners. Ці компанії залучають капітал за допомогою розміщення акцій після виходу на біржу та інвестують майже всі залучені кошти в цифрові активи. Його основна місія зрозуміла: купувати та зберігати криптовалюти, такі як Bitcoin, Ethereum, SOL, XRP і навіть TON.

Ця модель реалізує перехресну інтеграцію традиційних фінансів і криптовалюти, надаючи інвесторам інвестиційний інструмент для отримання «ризику з кредитним плечем» без прямого володіння активами.

(2) Зростання цін на акції та преміальна торгівля

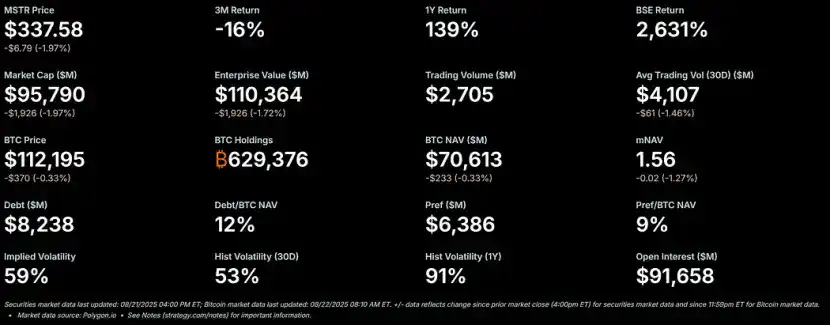

Під час бичачого ринку криптовалют акції DAT мають тенденцію до різкого зростання та мають значну премію до вартості чистих активів (NAV). Як еталон для цієї моделі, ціна акцій MicroStrategy була на премії понад 50% до Bitcoin NAV, а її коефіцієнт множинної NAV (mNAV) нещодавно досяг 1,56.

– >

– >

Ця премія обумовлена кількома факторами: по-перше, здатністю цих компаній отримати доступ до недорогого фінансування на відкритому ринку; по-друге, ентузіазм інвесторів щодо ставок з кредитним плечем у криптовалюті; По-третє, ринок розглядає такі компанії як носія для підвищення прибутковості акцій.

Коли ціна акцій перевищує ВЧА, ефект розмивання для акціонерів на кожен залучений долар США нижчий, ніж приріст вартості від купівлі активів, створюючи сприятливий цикл. У 2025 році публічні компанії та інвестори сукупно придбали понад 157 000 біткоїнів на суму понад 16 мільярдів доларів, що ще більше підживило цей імпульс. Акції Metaplanet, Bitmine, SharpLink та інших продемонстрували значне зростання, часто випереджаючи зростання цін на їхні базові криптовалюти.

(3) Кредитне плече: підливання масла

Оскільки премії зберігаються, DAT часто збільшують прибуток за рахунок кредитного плеча. Вони випускають конвертовані облігації або додаткові акції, щоб придбати більше цифрових активів, по суті, беручи позики під майбутнє подорожчання. MicroStrategy, наприклад, широко використовує конвертовані облігації, і розмір її боргу вже становить 11% від ВЧА Bitcoin.

Ця стратегія збільшує прибуток на зростаючому ринку, але наражає компанію на значні ризики при падінні ринку. Кредитне плече знижує стійкість компанії до потрясінь, потенційно спровокувавши маржинальні вимоги або примусові продажі. Привабливість очевидна: на зростаючому ринку кредитне плече може перетворити скромні прибутки від криптовалют на вибухові показники акцій. Однак властива цифровим активам висока волатильність може призвести до швидкого зниження вартості активів.

(4) Неминуче падіння: від премії до знижки

Відомо, що висока волатильність крипторинку падає ще більше, коли ціни на криптовалюти падають. Якщо ціни падають занадто швидко, або якщо довіра ринку до таких компаній слабшає, премія до ВЧА може швидко перетворитися на дисконт. Позиції з кредитним плечем можуть ще більше посилити цю проблему: зниження ВЧА змусить компанії знижувати ризики, створюючи пастку волатильності, коли ставки, які в іншому випадку збільшували б прибутковість, натомість призведуть до більших збитків власників.

Дисконт у ціні акцій щодо ВЧА означає, що на ринку виникають сумніви щодо здатності компанії управляти активами або покривати операційні витрати в періоди падіння вартості активів. Якщо не вжити заходів, виникнуть хвильові наслідки: втрата довіри інвесторів, зростання вартості запозичень та потенційна криза ліквідності.

(5) Опціони в умовах кризи: три шляхи вперед

Припускаючи, що DAT має достатні грошові резерви для покриття операційних витрат, він стикається з трьома основними варіантами при торгівлі зі знижкою в ціні акцій:

1. Підтримуйте статус-кво: компанія продовжує утримувати активи та чекати відновлення ринку. Цей метод зберігає криптовалютні активи, але може призвести до довгострокового невдоволення акціонерів, що в свою чергу посилює падіння цін на акції. На даний момент Strategy зберегла свій непроданий біткойн на кількох ведмежих ринках.

2. Однорангові придбання: Якщо знижка значно розширена, деякі спекулятивні покупці (часто інші DAT) можуть придбати компанію за низькою ціною, по суті, купуючи її базовий токен за ціною нижчою за ринкову вартість. Це сприятиме консолідації галузі, але також вивільнить попит заздалегідь і послабить нові купівельні потоки, що також є одним з основних факторів поточного ралі.

3. Продаж активів для викупу акцій: Рада директорів компанії може продати деякі цифрові активи, щоб викупити акції, щоб зменшити знижки та відновити ціну акцій до NAV. Цей підхід активно керує динамікою премій та знижок, але по суті продає криптовалюти, коли ринок слабкий.

Ці три варіанти підкреслюють крихкий баланс між збереженням активів та акціонерною вартістю.

(6) Тиск продажів: мотивація та вплив

DAT Особи, які приймають рішення, зазвичай використовують акції як основну форму винагороди. Це, хоча і пов'язує їхні інтереси з динамікою цін на акції, також змушує їх схилятися до короткострокових рішень. Оскільки особисте багатство безпосередньо пов'язане з цінами на акції, ради директорів перебувають під великим тиском, щоб вибрати стратегію, яка поєднує продаж активів із зворотним викупом акцій, коли ціни на акції дисконтуються.

Така структура стимулів може призвести до того, що компанії віддадуть перевагу короткостроковому паритету ВЧА, а не дотриманню довгострокової стратегії утримання, що призведе до поспішних рішень, які суперечать логіці початкових резервних активів. Критики стверджують, що цей механізм схожий на історичний цикл активів «від буму до спаду», коли ставки з кредитним плечем зрештою руйнуються трагічним чином. Якщо кілька компаній вибирають цю стратегію одночасно, це може спровокувати ефект пульсації та призвести до ширших ринкових потрясінь.

(7) Широкий вплив

Процес переходу цін на акції DAT від премії до знижки може мати глибокий вплив на базові ціни на криптовалюту, часто формуючи негативний цикл зворотного зв'язку: коли компанії продають токени, щоб викупити акції або покрити кредитне плече, вони вводять додаткову пропозицію на ринок, що вже падає, що ще більше посилює зниження цін. Наприклад, банківські аналітики попереджають, що якщо ціна біткоіни впаде більш ніж на 22% від середньої ціни покупки компаній, це може спровокувати вимушений розпродаж.

Це запускає системний ризик: дії великих власників можуть впливати на динаміку ринку, посилювати волатильність і потенційно призвести до каскадних ліквідацій. Однак деякі дані показують, що корпоративні активи мають менш прямий вплив на ціни, і ринок може переоцінити вплив компаній, що займаються бібліотеками цифрових активів.

Тим не менш, в екосистемі з високим рівнем кредитного плеча синергетичні продажі можуть ще більше знизити вартість активів, відбити бажання нових гравців увійти в ринок і продовжити цикли ведмежого ринку. У міру того, як тренд DAT дозріває, його розмотувальна хвиля може перевірити стійкість усього крипторинку, перетворивши сьогоднішній бум резервних активів на повчальну історію на майбутнє.

(8) На який токен найбільше вплине трансформація дисконту?

З початку 2025 року DAT, орієнтовані на Ethereum, стали значними гравцями в криптоекосистемі. Вони накопичують значні активи Ethereum (ETH) за допомогою фінансування на відкритому ринку. Хоча це підвищує ціни на Ethereum під час бичачих ринків, ця модель створює додаткові ризики на ведмежому ринку: коли ціни на акції DAT переходять від преміальної NAV до дисконтованої NAV, ради директорів будуть змушені продавати Ethereum, щоб фінансувати викуп акцій або покрити операційні витрати, що може ще більше посилити зниження ціни Ethereum. Нижче буде проаналізовано можливе дно ціни Ethereum у таких сценаріях на основі історичної довідки, поточних позицій та динаміки ринку.

(9) Історична довідка: цінова тенденція

Ethereum про DAT Перше оголошення про DAT, орієнтоване на Ethereum, було зроблено корпорацією BioNexus Gene Lab 5 березня 2025 року, що ознаменувало офіційну трансформацію компанії, що котирується на Nasdaq, у компанію зі стратегії активів Ethereum. До цього, 4 березня 2025 року, Ethereum закрився на рівні близько $2 170, що відображає консолідацію ринку на тлі широкої невизначеності після бичачого забігу 2024 року.

Станом на 21 серпня 2025 року ціна Ethereum становить близько $4 240, що приблизно на 95% більше, ніж до оголошення. Для порівняння, BTC зріс лише на 28% за той самий період. Крім того, обмінний курс ETH/BTC також досяг максимуму 2025 року (вище 0,037), що підкреслює перевершення Ethereum.

Зростання Ethereum обумовлено багатьма факторами, включаючи приплив спотових ETF на Ethereum (понад 9,4 мільярда доларів з червня), зростання інституційного прийняття та корпоративні покупки за допомогою самого тренду DAT. Однак значна частина цього ралі пов'язана зі спекулятивним притоком, пов'язаним з наративом DAT, що робить його схильним до відкатів.

(10) Частка

DAT З того часу, як оголошення BioNexus запустило хвилю DAT Ethereum, компанії, що котируються на біржі, почали активно накопичувати Ethereum як резервний актив. Станом на серпень 2025 року приблизно 69 організацій володіють понад 4,1 мільйона Ethereum на суму приблизно 17,6 мільярда доларів. Ключові гравці включають: BitMine Immersion Technologies (лідер галузі з активами на суму 6,6 мільярда доларів станом на 18 серпня), SharpLink (728 804 ETH), ETHZilla (приблизно 82 186 ETH), Coinbase і Bit Digital.

Цим компаніям належить понад 3% від загальної пропозиції Ethereum. Оскільки тренд на DAT Ethereum почався в березні 2025 року. Раніше кілька компаній, що котируються на біржі, використовували Ethereum як резервний актив, наприклад, активи Ethereum Coinbase, які в основному використовувалися для операцій, а не для стратегічних резервів. Ці 3,4% позицій є в основному новими придбаннями після початку тренду DAT. Якщо враховувати інституційні активи та активи ETF, то на інституційні активи Ethereum припадає близько 8,3% від загальної пропозиції, але основною рушійною силою, накопиченою останнім часом, як і раніше, є корпоративні покупки, пов'язані з DAT.

(11) Коли ціна акцій DAT дисконтована, прогнозується, що

ціна Ethereumвпаде

Під час бичачих ринків ціни акцій DAT зазвичай мають премію до ВЧА; Однак на ведмежому ринку початкова премія може розвернутися до дисконту 20%-50%, що запустить три шляхи подолання: збереження статус-кво, придбання та продаж активів для викупу акцій. Оскільки винагорода керівників прив'язана до акцій, вони вважають за краще зменшити знижку за рахунок продажу Ethereum, який вводить додаткову пропозицію на ринок. Для Ethereum цей розпродаж може створити негативний цикл зворотного зв'язку, особливо з огляду на характеристики концентрованого холдингу кількох компаній, які володіють великими обсягами Ethereum.

1. Еталонний сценарій (невелика знижка, частковий розпродаж)

Якщо Ethereum увійде у фазу корекції через макрофактори (наприклад, зростання відсоткових ставок) і ціна акцій DAT впаде до дисконту 10%-20%, компанії можуть продати 5%-10% своїх активів Ethereum (приблизно від 205 000 до 410 000 ETH, які оцінюються від $870 млн до $1,74 млрд за поточними цінами), щоб залучити кошти для зворотного викупу акцій. Середньодобовий обсяг торгів Ethereum становить від 15 до 20 мільярдів доларів, тому ця частина розпродажу може призвести до зниження тиску на 5%-10%, що призведе до зниження ціни до 3 600-3 800 доларів (на 10%-15% нижче за поточні 4 240 доларів). Цей сценарій передбачає, що компанія продає поступово за допомогою позабіржової (OTC) торгівлі, щоб мінімізувати прослизання.

2. Важкий сценарій (глибокий дисконт, скоординований продаж)

Якщо крипторинок увійде в повноцінний ведмежий ринок (премія повністю зникає, а дисконт розширюється до 30%-50%), кілька DAT можуть ініціювати ліквідацію одночасно - особливо якщо позиції з кредитним плечем (наприклад, конвертовані облігації) змусять їх знизити ризики. Якщо 20%-30% корпоративних активів Ethereum (приблизно від 820 000 до 1,23 мільйона ETH, вартістю від $3,5 млрд до $5,2 млрд) заполонять ринок протягом кількох тижнів, це може пробити пропускну здатність ліквідності ринку та призвести до падіння ціни на 25%-40%. У цей час ціна Ethereum може впасти до $2 500-3 000, що близько до рівня до початку тренду DAT, але не повністю відступити вниз — завдяки фінансовій підтримці ETF і зростання ончейн (наприклад, середньодобовий обсяг торгів Ethereum досяг 1,74 млн на початку серпня). Посилаючись на історичні випадки, коли інституційні розпродажі посилили втрати на ведмежому ринку 2022 року, волатильність Ethereum може ще більше посилитися, враховуючи поточну концентрацію корпоративних активів на рівні 3,4%.

3. Найгірший сценарій (повна ліквідація)

Якщо регуляторний контроль посилиться (наприклад, SEC США вживе заходів проти казначейських компаній) або вибухне криза ліквідності, яка змусить компанії продавати Ethereum у великих масштабах (можливо, продавши понад 50% своїх позицій, тобто понад 2 мільйони ETH), ціна може впасти до $1 800-2 200, повністю перекресливши прибутки після початку тренду DAT і протестувавши мінімум 2025 року. Однак ймовірність такого сценарію низька через те, що викуп пірами може поглинути частину пропозиції, а активи ETF, на які припадає 8% від загальної пропозиції, також можуть забезпечити певний буфер.

Наведені вище прогнози враховували покращення фундаментальних показників Ethereum, такі як сукупне придбання 200 000 ETH китами у другому кварталі 2025 року, але все ще підкреслюють конкретні ризики, пов'язані з DAT. Зрештою, масштаби зниження ціни Ethereum залежать від розміру розпродажу, глибини ринку та зовнішніх каталізаторів, але в сценарії ліквідації, керованого знижками, розумно, щоб ціна впасти назад до діапазону $2 500-$3 500, що також оголює вразливість моделі DAT.

Відмова від відповідальності:

Зміст цієї статті не відображає погляди ChainCatcher, а думки, дані та висновки в цій статті представляють особисті погляди оригінального автора або інтерв'юйованих, і укладач дотримується нейтральної позиції та не схвалює її точність. Він не є порадою чи вказівкою в будь-якій галузі знань і повинен використовуватися з обережністю, заснованим на незалежному судженні. Ця збірка обмежується цілями обміну знаннями, і читачів просять суворо дотримуватися законів і правил свого регіону та не брати участь у будь-якій незаконній фінансовій діяльності.

Оригінальне посилання