Crisi nascoste sotto il boom delle società di tesoreria di criptovalute: quali token sono più a rischio?

Titolo originale: Il boom e il potenziale crollo delle società di tesoreria di asset digitali: quali token sono più esposti?

Fonte originale: Anthony DeMartino - ADM

Compilation originale: Janna, ChainCatcher

Dall'inizio di quest'anno, le società di tesoreria di asset digitali, come tipico rappresentante dell'ondata di integrazione di valute e azioni, si sono sviluppate rapidamente. Tuttavia, tali società di tesoreria iniettano liquidità in asset tradizionali come Bitcoin ed Ethereum, esponendo anche alcune vulnerabilità. Questo articolo è di Anthony DeMartino, fondatore di Sentora e socio accomandatario della società di venture capital Istari, sui potenziali rischi dietro il boom dei binari DAT. ChainCatcher è stato compilato senza modificare il significato originale per riferimento dei lettori, ma va notato che questo articolo non costituisce alcun consiglio di investimento.

Il testo originale è quello che segue:

Nel 2025, un nuovo tipo di società quotate attirerà molta attenzione da parte degli investitori: le tesorerie di asset digitali (DAT). Tali entità, spesso con criptovalute come Bitcoin come asset di riserva principali, hanno raccolto oltre 15 miliardi di dollari solo quest'anno, superando le dimensioni del venture capital tradizionale nello spazio crittografico. Questa tendenza è stata guidata da aziende come MicroStrategy e sta guadagnando slancio, con sempre più aziende che accumulano asset digitali attraverso il mercato aperto. Sebbene questa strategia possa portare enormi guadagni durante un mercato rialzista, comporta anche rischi intrinseci che possono portare a una dolorosa ondata di liquidazioni, che a loro volta possono aumentare la volatilità del mercato azionario e dei mercati delle criptovalute.

(1) Modello

La creazione di DAT si basa solitamente su strutture di finanziamento innovative, compresa la costituzione di shell quotate al NASDAQ attraverso fusioni inverse. Ciò consente agli enti privati di quotarsi rapidamente in borsa senza il rigoroso controllo delle tradizionali offerte pubbliche iniziali (IPO). Ad esempio, nel maggio 2025, Asset Entities e Strive Asset Management hanno costituito una società focalizzata sulla tesoreria focalizzata su Bitcoin attraverso una fusione e un'acquisizione inversa.

Altri esempi includono Twenty One Capital, sostenuta da SoftBank e Tether, per creare un veicolo di investimento in Bitcoin da 3,6 miliardi di dollari attraverso una fusione inversa con Cantor Equity Partners. Queste società raccolgono capitali attraverso offerte di azioni dopo essere state quotate in borsa e investono quasi tutti i fondi raccolti in asset digitali. La sua missione principale è chiara: acquistare e detenere criptovalute come Bitcoin, Ethereum, SOL, XRP e persino TON.

Questo modello realizza l'integrazione incrociata tra finanza tradizionale e criptovalute, fornendo agli investitori un veicolo di investimento per ottenere una "esposizione a leva" senza detenere direttamente asset.

(2) Aumento del prezzo delle azioni e trading premium

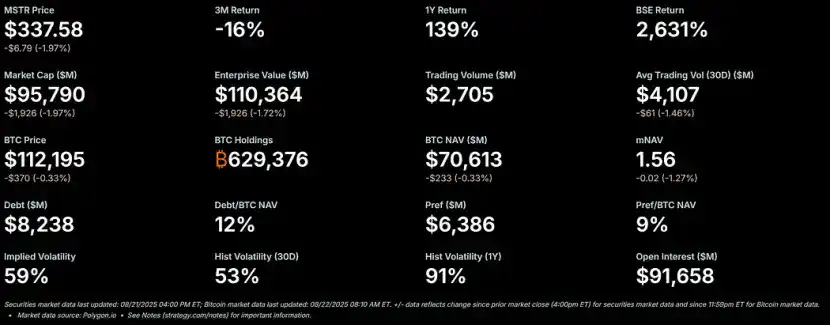

Durante il mercato rialzista delle criptovalute, le azioni DAT tendono ad aumentare bruscamente e hanno un premio significativo rispetto al loro valore patrimoniale netto (NAV). Come benchmark per questo modello, il prezzo delle azioni di MicroStrategy ha registrato un premio di oltre il 50% rispetto al NAV di Bitcoin e il suo rapporto NAV multiplo (mNAV) ha recentemente raggiunto 1,56.

– >

– >

Questo premio è dovuto a diversi fattori: in primo luogo, la capacità di queste aziende di accedere a finanziamenti a basso costo sul mercato aperto; in secondo luogo, l'entusiasmo degli investitori per le scommesse con leva sulle criptovalute; In terzo luogo, il mercato considera tali società come un vettore per amplificare i rendimenti azionari.

Quando il prezzo delle azioni è superiore al NAV, l'effetto di diluizione sugli azionisti per ogni dollaro raccolto è inferiore all'incremento di valore derivante dagli acquisti di asset, creando un circolo virtuoso. Nel 2025, le società pubbliche e gli investitori hanno acquisito cumulativamente più di 157.000 Bitcoin, per un valore di oltre 16 miliardi di dollari, alimentando ulteriormente questo slancio. Le azioni di Metaplanet, Bitmine, SharpLink e altri hanno registrato guadagni significativi, spesso superando i guadagni di prezzo delle criptovalute sottostanti.

(3) Leva finanziaria: gettare benzina

Con il persistere dei premi, i DAT spesso amplificano i rendimenti con la leva finanziaria. Emettono obbligazioni convertibili o azioni aggiuntive per acquistare più asset digitali, essenzialmente prendendo in prestito contro un apprezzamento futuro. MicroStrategy, ad esempio, ha un ampio uso di obbligazioni convertibili e la sua dimensione del debito rappresenta già l'11% del suo NAV Bitcoin.

Questa strategia amplifica i guadagni in un mercato in rialzo, ma espone l'azienda a rischi significativi quando il mercato scende. La leva finanziaria riduce la resilienza di un'azienda agli shock, innescando potenzialmente richieste di margini o vendite forzate. Il fascino è chiaro: in un mercato in crescita, la leva finanziaria può trasformare i modesti guadagni delle criptovalute in prestazioni esplosive nelle azioni. Tuttavia, l'elevata volatilità intrinseca degli asset digitali può portare a una rapida contrazione del valore degli asset.

(4) Inevitabile declino: dal premio allo sconto

È noto che l'elevata volatilità del mercato delle criptovalute diminuisce ancora di più quando i prezzi delle criptovalute scendono. Se i prezzi scendono troppo rapidamente o se la fiducia del mercato in tali società si indebolisce, il premio rispetto al NAV può trasformarsi rapidamente in uno sconto. Le posizioni con leva finanziaria possono aggravare ulteriormente questo problema: un calo del NAV costringerà le aziende a ridurre il rischio, creando una trappola della volatilità in cui le scommesse che altrimenti amplificherebbero i rendimenti causeranno invece perdite maggiori ai detentori.

sconto del prezzo delle azioni rispetto al NAV significa che il mercato ha dubbi sulla capacità della società di gestire gli asset o coprire le spese operative durante i periodi di calo dei valori degli asset. Se non si interviene, ci saranno effetti a catena: perdita di fiducia degli investitori, aumento dei costi di finanziamento e potenziali crisi di liquidità.

(5) Opzioni nella crisi: tre percorsi da seguire

Supponendo che un DAT disponga di riserve di liquidità sufficienti a coprire le spese operative, si trova di fronte a tre opzioni principali quando negozia a sconto sul prezzo delle azioni:

1. Mantenere lo status quo: la società continua a detenere attività e attende che il mercato rimbalzi. Questo metodo preserva le partecipazioni in criptovalute, ma può portare all'insoddisfazione a lungo termine degli azionisti, che a sua volta aggrava il calo dei prezzi delle azioni. A partire da ora, Strategy ha mantenuto i suoi Bitcoin invenduti in diversi mercati ribassisti.

2. Acquisizioni tra pari: se lo sconto viene ampliato in modo significativo, alcuni acquirenti speculativi (spesso altri DAT) possono acquisire la società a un prezzo basso, acquistando essenzialmente il suo token sottostante a un prezzo inferiore al valore di mercato. Ciò favorirà il consolidamento del settore, ma rilascerà anche la domanda in anticipo e indebolirà i nuovi flussi di acquisto, che è anche uno dei fattori principali dell'attuale rally.

3. Vendita di asset per riacquistare azioni: il consiglio di amministrazione della società può vendere alcuni asset digitali per riacquistare azioni per ridurre gli sconti e ripristinare il prezzo delle azioni al NAV. Questo approccio gestisce attivamente le dinamiche di premium e discount, ma essenzialmente vende criptovalute quando il mercato è debole.

Queste tre opzioni evidenziano il fragile equilibrio tra la conservazione degli asset e il valore per gli azionisti.

(6) Pressione di vendita: motivazione e influenza

DAT I decisori di solito utilizzano le azioni come principale forma di compensazione. Questo, pur legando i loro interessi all'andamento del prezzo delle azioni, li porta anche a propendere per soluzioni a breve termine. Poiché la ricchezza personale è direttamente correlata ai prezzi delle azioni, i consigli di amministrazione sono sotto forte pressione per scegliere una strategia che combini la vendita di asset con il riacquisto di azioni quando i prezzi delle azioni sono scontati.

Questa struttura di incentivi può indurre le aziende a dare priorità alla parità del NAV a breve termine piuttosto che aderire a una strategia di detenzione a lungo termine, portando a decisioni affrettate che vanno contro la logica delle attività di riserva originarie. I critici sostengono che questo meccanismo è simile allo storico ciclo degli asset "boom-to-bust", in cui le scommesse con leva finanziaria alla fine crollano in modo tragico. Se più aziende scelgono questa strategia contemporaneamente, può innescare un effetto a catena e portare a turbolenze di mercato più ampie.

(7) Ampio impatto

Il passaggio dei prezzi delle azioni DAT dal premio allo sconto può avere un profondo impatto sui prezzi delle criptovalute sottostanti, formando spesso un circolo vizioso negativo: quando le società vendono token per riacquistare azioni o coprire la leva finanziaria, iniettano un'offerta aggiuntiva in un mercato già in calo, aggravando ulteriormente il calo dei prezzi. Ad esempio, gli analisti bancari avvertono che se il prezzo di Bitcoin scende di oltre il 22% rispetto al prezzo medio di acquisto delle aziende, potrebbe innescare un sell-off forzato.

Ciò innesca il rischio sistemico: le azioni dei grandi detentori possono influenzare le dinamiche di mercato, amplificare la volatilità e potenzialmente portare a liquidazioni a cascata. Tuttavia, alcuni dati mostrano che le partecipazioni societarie hanno un impatto meno diretto sui prezzi e il mercato potrebbe sopravvalutare l'influenza delle società di librerie di asset digitali.

Tuttavia, in un ecosistema altamente indebitato, la vendita sinergica può deprimere ulteriormente i valori degli asset, scoraggiare l'ingresso di nuovi operatori e prolungare i cicli di mercato ribassista. Con la maturazione del trend DAT, la sua ondata di distensione potrebbe mettere alla prova la resilienza dell'intero mercato delle criptovalute, trasformando l'attuale boom degli asset di riserva in un ammonimento per il futuro.

(8) Quale token sarà più interessato dalla trasformazione dello sconto?

Dall'inizio del 2025, i DAT incentrati su Ethereum sono emersi come attori significativi nell'ecosistema delle criptovalute. Accumulano partecipazioni significative in Ethereum (ETH) attraverso finanziamenti sul mercato aperto. Sebbene ciò spinga i prezzi di Ethereum al rialzo durante i mercati rialzisti, il modello introduce ulteriori rischi in un mercato ribassista: quando i prezzi delle azioni DAT passeranno dal NAV premium al NAV scontato, i consigli di amministrazione saranno sotto pressione per vendere Ethereum per finanziare il riacquisto di azioni o coprire le spese operative, il che potrebbe esacerbare ulteriormente il calo del prezzo di Ethereum. Di seguito analizzeremo il possibile minimo del prezzo di Ethereum in tali scenari in base al contesto storico, alle posizioni attuali e alle dinamiche di mercato.

(9) Contesto storico: l'andamento

DAT di Ethereum Il primo annuncio DAT incentrato su Ethereum è stato fatto da BioNexus Gene Lab Corporation il 5 marzo 2025, segnando la trasformazione ufficiale della società quotata al Nasdaq in una società di strategia patrimoniale su Ethereum. Prima di questo, il 4 marzo 2025, Ethereum ha chiuso a circa 2.170$, un prezzo che riflette il consolidamento del mercato in mezzo all'incertezza diffusa dopo la bull run del 2024.

Al 21 agosto 2025, il prezzo di Ethereum è di circa $ 4.240, con un aumento di circa il 95% rispetto al prezzo precedente all'annuncio. In confronto, BTC è aumentato solo del 28% nello stesso periodo. Inoltre, anche il tasso di cambio ETH/BTC ha raggiunto un massimo del 2025 (superiore a 0,037), evidenziando la sovraperformance di Ethereum.

L'ascesa di Ethereum è guidata da molteplici fattori, tra cui gli afflussi spot di ETF su Ethereum (oltre 9,4 miliardi di dollari da giugno), l'aumento dell'adozione istituzionale e gli acquisti aziendali dal trend DAT stesso. Tuttavia, una parte significativa di questo rally deriva da afflussi speculativi legati alla narrativa DAT, che la rendono soggetta a pullback.

(10) Percentuale

DAT Da quando l'annuncio di BioNexus ha dato il via all'ondata DAT di Ethereum, le società quotate hanno iniziato ad accumulare attivamente Ethereum come asset di riserva. Ad agosto 2025, circa 69 entità detengono oltre 4,1 milioni di Ethereum, per un valore di circa 17,6 miliardi di dollari. I principali attori includono: BitMine Immersion Technologies (leader del settore con 6,6 miliardi di dollari di partecipazioni al 18 agosto), SharpLink (728.804 ETH), ETHZilla (circa 82.186 ETH), Coinbase e Bit Digital.

Queste società detengono oltre il 3% dell'offerta totale di Ethereum. Da quando il trend DAT di Ethereum è iniziato a marzo 2025. In precedenza, poche società quotate avevano utilizzato Ethereum come asset di riserva, come le partecipazioni in Ethereum di Coinbase, che venivano utilizzate principalmente per operazioni piuttosto che per riserve strategiche. Questo 3,4% delle posizioni sono sostanzialmente nuove acquisizioni dopo l'inizio del trend DAT. Se rappresentate in partecipazioni istituzionali ed ETF, le partecipazioni istituzionali di Ethereum rappresentano circa l'8,3% dell'offerta totale, ma la forza trainante principale accumulata di recente è ancora l'acquisto aziendale legato al DAT.

(11) Quando il prezzo delle azioni DAT viene scontato, si prevede che il prezzo di Ethereum diminuirà

Durante i mercati rialzisti, i prezzi delle azioni DAT hanno in genere un premio rispetto al NAV; Tuttavia, in un mercato ribassista, il premio originale può trasformarsi in uno sconto del 20%-50%, innescando tre percorsi di coping opportuno: mantenere lo status quo, essere acquisiti e vendere asset per riacquistare azioni. Poiché la retribuzione dei dirigenti è legata alle azioni, preferiscono ridurre lo sconto vendendo Ethereum, che inietta ulteriore offerta nel mercato. Per Ethereum, questo sell-off potrebbe creare un circolo vizioso negativo, soprattutto considerando le caratteristiche di detenzione concentrata di alcune società che detengono grandi quantità di Ethereum.

1. Scenario di riferimento (leggero sconto, sell-off parziale)

Se Ethereum entra in una fase di correzione a causa di fattori macro (come l'aumento dei tassi di interesse) e il prezzo delle azioni DAT scende a uno sconto del 10%-20%, le società potrebbero vendere il 5%-10% delle loro partecipazioni in Ethereum (da circa 205.000 a 410.000 ETH, valutate da 870 milioni di dollari a 1,74 miliardi di dollari ai prezzi correnti) per raccogliere fondi per il riacquisto di azioni. Il volume medio giornaliero di scambi di Ethereum è compreso tra $ 15 miliardi e $ 20 miliardi, quindi questa parte del sell-off potrebbe portare una pressione al ribasso del 5%-10%, facendo scendere il prezzo a $ 3.600-3.800 (in calo del 10%-15% rispetto agli attuali $ 4.240). Questo scenario presuppone che l'azienda venda gradualmente attraverso il trading over-the-counter (OTC) per ridurre al minimo lo slippage.

2. Scenario grave (sconto profondo, vendita coordinata)

Se il mercato delle criptovalute entra in un mercato ribassista in piena regola (il premio scompare completamente e lo sconto si espande al 30%-50%), più DAT possono avviare la liquidazione contemporaneamente, soprattutto se le posizioni con leva finanziaria (come le obbligazioni convertibili) le costringono a ridurre il rischio. Se il 20%-30% delle partecipazioni societarie in Ethereum (da circa 820.000 a 1,23 milioni di ETH, per un valore compreso tra 3,5 e 5,2 miliardi di dollari) dovesse inondare il mercato entro poche settimane, potrebbe sfondare la capacità di carico di liquidità del mercato e causare un calo del prezzo del 25%-40%. In quel momento, il prezzo di Ethereum potrebbe scendere a $ 2.500-3.000, vicino al livello prima dell'inizio del trend DAT, ma non tornare completamente al ribasso, grazie al supporto finanziario degli ETF e alla crescita on-chain (ad esempio, il volume medio giornaliero di scambi di Ethereum ha raggiunto 1,74 milioni all'inizio di agosto). Facendo riferimento ai casi storici in cui i sell-off istituzionali hanno amplificato le perdite nel bear market del 2022, la volatilità di Ethereum potrebbe intensificarsi ulteriormente considerando l'attuale concentrazione delle partecipazioni societarie al 3,4%.

3. Scenario peggiore (liquidazione completa)

Se il controllo normativo si intensifica (come l'intervento della SEC statunitense contro le società di tesoreria) o scoppia una crisi di liquidità, costringendo le aziende a vendere Ethereum su larga scala (possibilmente vendendo più del 50% delle loro posizioni, ovvero più di 2 milioni di ETH), il prezzo potrebbe precipitare a 1.800-2.200$, cancellando completamente i guadagni dopo l'inizio del trend DAT e testando il minimo del 2025. Tuttavia, la probabilità che questo scenario si verifichi è bassa a causa del fatto che i peer buyout possono assorbire parte dell'offerta, e le partecipazioni in ETF che rappresentano l'8% dell'offerta totale possono anche fornire un certo cuscinetto.

Le previsioni di cui sopra hanno tenuto conto dei miglioramenti dei fondamentali di Ethereum, come l'acquisizione cumulativa di 200.000 ETH da parte delle whale nel secondo trimestre del 2025, ma evidenziano comunque i rischi specifici associati al DAT. In definitiva, l'entità del calo del prezzo di Ethereum dipende dall'entità del sell-off, dalla profondità del mercato e dai catalizzatori esterni, ma in uno scenario di liquidazione guidato dallo sconto, è ragionevole che il prezzo scenda di nuovo nell'intervallo 2.500$-3.500$, il che espone anche la vulnerabilità del pattern DAT.

Disclaimer:

I contenuti di questo articolo non rappresentano le opinioni di ChainCatcher e le opinioni, i dati e le conclusioni in questo articolo rappresentano le opinioni personali dell'autore originale o degli intervistati, e il compilatore mantiene un atteggiamento neutrale e non ne approva l'accuratezza. Non costituisce un consiglio o una guida in nessuna area di competenza e deve essere utilizzato con cautela sulla base di un giudizio indipendente. Questa compilazione è limitata a scopi di condivisione delle conoscenze e i lettori sono pregati di attenersi rigorosamente alle leggi e ai regolamenti della loro regione e di non partecipare ad attività finanziarie illegali.

Link originale