Skryté krize pod rozmachem společností zabývajících se kryptoměnami: Které tokeny jsou nejvíce ohroženy?

Originální název: Boom a potenciální krach společností s digitálními aktivy: Které tokeny jsou nejvíce vystaveny?

Původní zdroj: Anthony DeMartino - ADM

Původní kompilace: Janna, ChainCatcher

Od začátku letošního roku se společnosti zabývající se treasury digitálními aktivy, jako typický představitel vlny měnové a akciové integrace, rychle rozvinuly. Tyto treasury společnosti však vkládají likviditu do běžných aktiv, jako jsou Bitcoin a Ethereum, a zároveň odhalují určitá zranitelná místa. Tento článek pochází od Anthonyho DeMartina, zakladatele společnosti Sentora a generálního partnera společnosti rizikového kapitálu Istari, o potenciálních rizicích stojících za boomem DAT. ChainCatcher byl sestaven beze změny původního významu pro čtenáře, ale je třeba poznamenat, že tento článek nepředstavuje žádné investiční poradenství.

Následuje původní text:

V roce 2025 bude velkou pozornost investorů přitahovat nový typ kótovaných společností: státní dluhopisy s digitálními aktivy (DAT). Tyto subjekty, často s kryptoměnami, jako jsou bitcoiny, získaly jen v letošním roce více než 15 miliard dolarů, čímž překonaly velikost tradičního rizikového kapitálu v kryptoprostoru. V čele tohoto trendu stály společnosti jako MicroStrategy a nabírá na síle, přičemž stále více společností hromadí digitální aktiva prostřednictvím otevřeného trhu. I když tato strategie může přinést obrovské zisky během býčího trhu, nese s sebou také inherentní rizika, která mohou vést k bolestivé vlně likvidací, což zase může zvýšit volatilitu na akciovém trhu a krypto trzích.

(1) Provozní model

Založení DAT se obvykle opírá o inovativní struktury financování, včetně začlenění skořápkových společností kótovaných na burze NASDAQ prostřednictvím reverzních fúzí. To umožňuje soukromým subjektům rychle vstoupit na burzu bez přísné kontroly tradičních primárních veřejných nabídek akcií (IPO). Například v květnu 2025 vytvořily společnosti Asset Entities a Strive Asset Management prostřednictvím reverzní fúze a akvizice společnost zaměřenou na treasury zaměřenou na Bitcoin.

Mezi další příklady patří společnost Twenty One Capital, podporovaná společnostmi SoftBank a Tether, která má prostřednictvím reverzní fúze se společností Cantor Equity Partners vytvořit bitcoinový investiční nástroj v hodnotě 3,6 miliardy dolarů. Tyto společnosti získávají kapitál prostřednictvím nabídek akcií po vstupu na burzu a investují téměř všechny získané prostředky do digitálních aktiv. Jeho hlavní poslání je jasné: nakupovat a držet kryptoměny jako Bitcoin, Ethereum, SOL, XRP a dokonce i TON.

Tento model realizuje křížovou integraci tradičních financí a kryptoměn a poskytuje investorům investiční nástroj k získání "pákové expozice" bez přímého držení aktiv.

(2) Růst cen akcií a obchodování

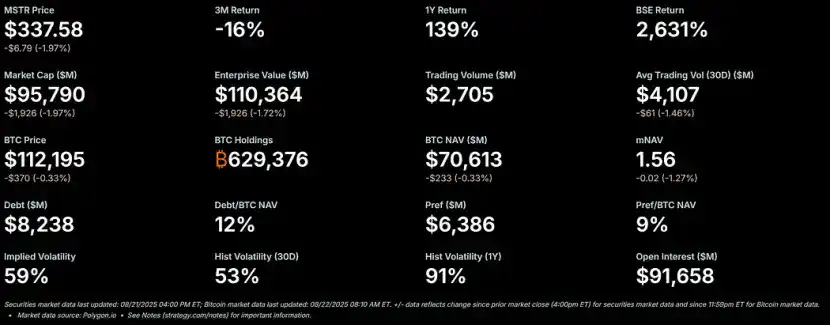

Během býčího trhu s kryptoměnami mají akcie DAT tendenci prudce růst a mají významnou prémii ke své čisté hodnotě aktiv (NAV). Jako měřítko pro tento model byla cena akcií MicroStrategy na prémii více než 50 % k jejímu Bitcoin NAV a její poměr násobného NAV (mNAV) nedávno dosáhl 1,56.

– >

– >

Tato prémie je způsobena několika faktory: za prvé, schopností těchto společností získat přístup k nízkonákladovému financování na otevřeném trhu; za druhé, nadšení investorů pro sázky na pákový efekt kryptoměny; Za třetí, trh považuje takové společnosti za nosiče, který má zvýšit výnosy z akcií.

Když je cena akcií nad NAV, efekt zředění na akcionáře za každý získaný 1 dolar je nižší než přírůstek hodnoty z nákupů aktiv, což vytváří pozitivní cyklus. V roce 2025 veřejné společnosti a investoři kumulativně získali více než 157 000 bitcoinů v hodnotě více než 16 miliard dolarů, což tuto dynamiku dále podpořilo. Akcie společností Metaplanet, Bitmine, SharpLink a dalších zaznamenaly významné zisky, které často překonaly cenové zisky jejich podkladových kryptoměn.

(3) Pákový efekt: Přilévání oleje

Vzhledem k tomu, že prémie přetrvávají, DAT často zvyšují výnosy pákovým efektem. Vydávají konvertibilní dluhopisy nebo další akcie, aby nakoupili více digitálních aktiv, v podstatě si půjčují proti budoucímu zhodnocení. Například společnost MicroStrategy má rozsáhlé využití konvertibilních dluhopisů a velikost jejího dluhu již představuje 11 % jejího bitcoinového NAV.

Tato strategie zesiluje zisky na rostoucím trhu, ale vystavuje společnost značným rizikům, když trh klesá. Pákový efekt snižuje odolnost společnosti vůči šokům, které mohou vyvolat výzvy k úhradě marže nebo nucený prodej. Lákadlo je jasné: na rostoucím trhu může pákový efekt přeměnit skromné zisky z kryptoměn na explozivní výkonnost akcií. Inherentní vysoká volatilita digitálních aktiv však může vést k rychlému poklesu hodnoty aktiv.

(4) Nevyhnutelný pokles: od prémie po slevu

Je známo, že vysoká volatilita kryptotrhu klesá ještě více, když ceny kryptoměn klesají. Pokud ceny klesnou příliš rychle nebo pokud důvěra trhu v takové společnosti oslabí, může se prémie k NAV rychle změnit ve slevu. Pozice s pákovým efektem mohou tento problém dále zhoršit: pokles NAV donutí společnosti snížit riziko, čímž se vytvoří past volatility, kdy sázky, které by jinak zvýšily výnosy, místo toho způsobí držitelům větší ztráty.

Diskont ceny akcií ve vztahu k NAV znamená, že trh má pochybnosti o schopnosti společnosti spravovat aktiva nebo pokrývat provozní náklady v obdobích klesajících hodnot aktiv. Pokud nebude přijata žádná intervence, dojde k dominovému efektu: ztrátě důvěry investorů, rostoucím výpůjčním nákladům a potenciální krizi likvidity.

(5) Možnosti v krizi: tři cesty vpřed

Za předpokladu, že DAT má dostatečné hotovostní rezervy na pokrytí provozních nákladů, čelí třem hlavním možnostem při obchodování se slevou z ceny akcií:

1. Udržení statu quo: Společnost nadále drží aktiva a čeká, až se trh odrazí ode dna. Tato metoda zachovává držbu kryptoměn, ale může vést k dlouhodobé nespokojenosti akcionářů, což zase zhoršuje pokles cen akcií. Od této chvíle si společnost Strategy udržuje své neprodané bitcoiny na několika medvědích trzích.

2. Akvizice peerů: Pokud je sleva výrazně rozšířena, někteří spekulativní kupující (často jiné DAT) mohou společnost získat za nízkou cenu, v podstatě koupit její podkladový token za cenu pod tržní hodnotou. To podpoří konsolidaci odvětví, ale také uvolní poptávku s předstihem a oslabí nové nákupní toky, což je také jedním z hlavních hnacích motorů současné rally.

3. Prodej aktiv za účelem zpětného odkupu akcií: Představenstvo společnosti může prodat některá digitální aktiva za účelem zpětného odkupu akcií, aby snížilo slevy a obnovilo cenu akcií na NAV. Tento přístup aktivně řídí dynamiku prémií a slev, ale v podstatě prodává kryptoměny, když je trh slabý.

Tyto tři možnosti zdůrazňují křehkou rovnováhu mezi zachováním aktiv a hodnotou pro akcionáře.

(6) Prodejní tlak: motivace a vliv

DAT Osoby s rozhodovací pravomocí obvykle používají akcie jako hlavní formu kompenzace. To sice váže jejich zájmy na výkonnost cen akcií, ale také je vede k tomu, že se přiklánějí ke krátkodobým řešením. Vzhledem k tomu, že osobní bohatství přímo souvisí s cenami akcií, jsou správní rady pod velkým tlakem, aby zvolily strategii, která kombinuje prodej aktiv se zpětným odkupem akcií, když jsou ceny akcií diskontovány.

Tato struktura pobídek může vést společnosti k upřednostňování krátkodobé parity NAV před dodržováním dlouhodobé strategie držení, což vede k unáhleným rozhodnutím, která jsou v rozporu s logikou původních rezervních aktiv. Kritici tvrdí, že tento mechanismus se podobá historickému cyklu aktiv "od boomu ke krachu", kdy se pákové sázky nakonec tragickým způsobem zhroutí. Pokud tuto strategii zvolí více společností současně, může to vyvolat dominový efekt a vést k širším turbulencím na trhu.

(7) Široký dopad

Proces, kdy se ceny akcií DAT pohybují od prémie k diskontu, může mít hluboký dopad na základní ceny kryptoměn a často vytváří negativní smyčku zpětné vazby: když společnosti prodávají tokeny, aby odkoupily akcie nebo pokryly pákový efekt, vnášejí další nabídku na již tak klesající trh, což dále zhoršuje pokles cen. Bankovní analytici například varují, že pokud cena bitcoinu klesne o více než 22 % z průměrné nákupní ceny společností, mohlo by to vyvolat nucený výprodej.

To vyvolává systémové riziko: akce velkých držitelů mohou ovlivnit dynamiku trhu, zesílit volatilitu a potenciálně vést ke kaskádovým likvidacím. Některá data však ukazují, že firemní podíly mají menší přímý dopad na ceny a trh může přeceňovat vliv společností zabývajících se knihovnami digitálních aktiv.

Přesto může v ekosystému s vysokým pákovým efektem synergický prodej dále stlačovat hodnoty aktiv, odrazovat nové hráče od vstupu a prodloužit cykly medvědího trhu. Jak trend DAT dozrává, jeho odeznívající vlna by mohla otestovat odolnost celého kryptotrhu a proměnit dnešní boom rezervních aktiv ve varovný příběh pro budoucnost.

(8) Který token bude transformací slevy nejvíce ovlivněn?

Od začátku roku 2025 se DAT zaměřené na Ethereum staly významnými hráči v krypto ekosystému. Akumulují významné podíly Etherea (ETH) prostřednictvím financování na otevřeném trhu. Ačkoli to během býčích trhů žene ceny Etherea výše, tento vzorec přináší další rizika na medvědím trhu: když se ceny akcií DAT posunou z prémiového NAV na diskontované NAV, správní rady budou pod tlakem, aby Ethereum prodaly, aby financovaly zpětný odkup akcií nebo pokryly provozní náklady, což by mohlo dále zhoršit pokles ceny Etherea. V následujícím textu budeme analyzovat možné cenové dno Etherea v takových scénářích na základě historického pozadí, současných pozic a dynamiky trhu.

(9) Historické pozadí: Cenový trend

Ethereum DAT První oznámení DAT zaměřené na Ethereum učinila společnost BioNexus Gene Lab Corporation 5. března 2025, což znamenalo oficiální transformaci společnosti kótované na Nasdaqu na společnost zabývající se strategií aktiv Ethereum. Předtím, 4. března 2025, Ethereum uzavřelo na ceně kolem 2 170 USD, což je cena, která odráží konsolidaci trhu uprostřed rozsáhlé nejistoty po býčím růstu v roce 2024.

K 21. srpnu 2025 se cena Etherea pohybuje kolem $4 240, což je nárůst o přibližně 95 % oproti ceně před oznámením. Pro srovnání, BTC ve stejném období vzrostl pouze o 28%. Kromě toho směnný kurz ETH/BTC také dosáhl maxima pro rok 2025 (nad 0,037), což zdůrazňuje překonání Etherea.

Vzestup Etherea je poháněn několika faktory, včetně spotového přílivu Ethereum ETF (více než 9,4 miliardy dolarů od června), rostoucího institucionálního přijetí a firemních nákupů ze samotného trendu DAT. Významná část této rally však pramení ze spekulativních přílivů navázaných na narativ DAT, což jej činí náchylným k poklesům.

(10) Podíl

DAT Od té doby, co oznámení BioNexus zahájilo vlnu Ethereum DAT, začaly kótované společnosti aktivně akumulovat Ethereum jako rezervní aktivum. K srpnu 2025 drželo přibližně 69 subjektů více než 4,1 milionu Etherea v hodnotě přibližně 17,6 miliardy dolarů. Mezi klíčové hráče patří: BitMine Immersion Technologies (lídr v oboru s podíly v hodnotě 6,6 miliardy dolarů k 18. srpnu), SharpLink (728 804 ETH), ETHZilla (přibližně 82 186 ETH), Coinbase a Bit Digital.

Tyto společnosti drží více než 3 % celkové nabídky Etherea. Vzhledem k tomu, že trend Ethereum DAT začal v březnu 2025. Dříve používalo Ethereum jako rezervní aktivum jen málo kótovaných společností, jako například Coinbase Ethereum, které bylo primárně využíváno k operacím, nikoli ke strategickým rezervám. Těchto 3,4 % pozic jsou v podstatě nové akvizice po začátku trendu DAT. Při započtení institucionálních podílů a podílů ETF tvoří institucionální podíly Etherea přibližně 8,3 % celkové nabídky, ale hlavní hnací silou, která se v poslední době nahromadila, jsou stále firemní nákupy související s DAT.

(11) Když je cena akcií DAT diskontována, předpokládá se, že

cena Ethereaklesne

Během býčích trhů mají ceny akcií DAT obvykle prémii vůči NAV; Na medvědím trhu se však původní prémie může obrátit na 20%-50% diskont, což spustí tři cesty zvládání: udržení statu quo, akvizice a prodej aktiv za účelem zpětného odkupu akcií. Vzhledem k tomu, že odměny vedoucích pracovníků jsou vázány na akcie, dávají přednost snížení slevy prodejem Etherea, což na trh přináší další nabídku. Pro Ethereum by tento výprodej mohl vytvořit negativní zpětnou vazbu, zejména s ohledem na koncentrované holdingové charakteristiky několika společností, které drží velké množství Etherea.

1. Referenční scénář (mírná sleva, částečný výprodej)

Pokud Ethereum vstoupí do korekční fáze v důsledku makro faktorů (jako jsou rostoucí úrokové sazby) a cena akcií DAT klesne na 10%-20% diskont, mohou společnosti prodat 5%-10% svých aktiv v Ethereu (přibližně 205 000 až 410 000 ETH, v hodnotě 870 milionů až 1,74 miliardy USD v současných cenách), aby získaly prostředky na zpětný odkup akcií. Průměrný denní objem obchodů Etherea se pohybuje kolem $15 až $20 miliard, takže tato část výprodeje by mohla přinést 5%-10% tlak směrem dolů, což by cenu poslalo dolů na $3 600-3 800 (pokles o 10%-15% ze současných $4 240). Tento scénář předpokládá, že společnost prodává postupně prostřednictvím mimoburzovního (OTC) obchodování, aby se minimalizoval skluz.

2. Závažný scénář (hluboká sleva, koordinovaný prodej)

Pokud kryptotrh vstoupí do plnohodnotného medvědího trhu (prémie zcela zmizí a sleva se rozšíří na 30%-50%), může být likvidováno více DAT současně - zejména pokud je pákové pozice (jako jsou konvertibilní dluhopisy) nutí snížit riziko. Pokud během několika týdnů zaplaví trh 20%-30% firemních aktiv Etherea (přibližně 820 000 až 1,23 milionu ETH, v hodnotě 3,5 miliardy až 5,2 miliardy USD), mohlo by to prorazit likviditní kapacitu trhu a způsobit pokles ceny o 25%-40%. V té době může cena Etherea klesnout na 2 500–3 000 USD, což je blízko úrovně před začátkem trendu DAT, ale ne zcela zpět – díky finanční podpoře ETF a růstu v řetězci (například průměrný denní objem obchodů Etherea dosáhl na začátku srpna 1,74 milionu). S odkazem na historické případy, kdy institucionální výprodeje zesílily ztráty na medvědím trhu v roce 2022, se volatilita Etherea může dále zintenzivnit vzhledem k současné koncentraci firemních podílů na úrovni 3,4 %.

3. Nejhorší možný scénář (úplná likvidace)

Pokud se zintenzivní regulační kontrola (například americká SEC podnikne kroky proti státním společnostem) nebo vypukne krize likvidity, která donutí společnosti prodávat Ethereum ve velkém měřítku (možná prodat více než 50 % svých pozic, tj. více než 2 miliony ETH), cena může klesnout na 1 800-2 200 USD, čímž se zcela vymažou zisky po začátku trendu DAT a otestují se minimum pro rok 2025. Pravděpodobnost výskytu tohoto scénáře je však nízká vzhledem k tomu, že odkupy od kolegů mohou absorbovat část nabídky a určitou rezervu mohou poskytnout i držby ETF, které tvoří 8 % celkové nabídky.

Výše uvedené předpovědi zohlednily zlepšení fundamentů Etherea, jako je kumulativní akvizice 200 000 ETH velrybami ve druhém čtvrtletí roku 2025, ale stále zdůrazňují specifická rizika spojená s DAT. V konečném důsledku velikost poklesu ceny Etherea závisí na velikosti výprodeje, hloubce trhu a externích katalyzátorech, ale ve scénáři likvidace založené na slevě je rozumné, aby cena klesla zpět do rozmezí 2 500 až 3 500 USD, což také odhaluje zranitelnost vzoru DAT.

Zřeknutí se odpovědnosti:

Obsah tohoto článku nepředstavuje názory ChainCatcher a názory, data a závěry v tomto článku představují osobní názory původního autora nebo dotazovaných a kompilátor zachovává neutrální postoj a neschvaluje jeho přesnost. Nepředstavuje radu ani návod v žádné oblasti odbornosti a měl by být používán s opatrností na základě nezávislého úsudku. Tato kompilace je omezena na účely sdílení znalostí a čtenáři jsou žádáni, aby přísně dodržovali zákony a předpisy svého regionu a neúčastnili se žádných nelegálních finančních aktivit.

Původní odkaz