Unbefristete Krypto-Verträge stehen in Flammen, warum können die Optionen nicht mithalten?

Geschrieben von Sumanth Neppalli und Joel John

Compiler: Ruffy, Foresight News

Erinnern Sie sich an Sam Bankman-Fried? Er arbeitete in der Jane Street und wurde später für seine Experimente des "effektiven Altruismus" und seine Veruntreuung bekannt. Im letzten Monat war Jane Street wegen zweierlei Dingen in den Nachrichten:

Einer wird verdächtigt, den Staatsstreich (angeblich) unterstützt zu haben; Die zweite besteht darin, ein Arbitrage-Handelsexperiment auf dem indischen Optionsmarkt durchzuführen (auch hier kann ich es mir angeblich nicht leisten, einen Anwalt zu beauftragen, der sie vor Gericht schlagen kann).

Einige dieser Geschäfte waren so groß, dass die indische Regierung beschloss, Jane Street die Geschäftstätigkeit im Land zu verbieten und ihre Gelder zu beschlagnahmen. Matt Levine gibt in seiner Bloomberg-Kolumne einen brillanten Überblick darüber, und um es kurz zu machen, so funktioniert diese "Arbitrage":

-

Verkauf einer Put-Option in einem liquiden Markt (z. B. 100 Millionen US-Dollar);

-

Gehen Sie in einem liquiden Markt stetig long auf den Basiswert (z. B. 10 Millionen US-Dollar pro Tag).

In einem Markt wie Indien werden Optionen oft um ein Vielfaches so viel gehandelt wie die zugrunde liegende Aktie. Dies ist ein Marktmerkmal, kein Schlupfloch. Selbst wenn der Basiswert nicht ausreicht, kann der Markt immer Liquidität finden. So übersteigt das Gesamtvolumen von Gold-ETFs die tatsächlichen Goldreserven bei weitem; Ein weiteres Beispiel ist der Anstieg des Aktienkurses von GameStop im Jahr 2022, zum Teil, weil die Short-Positionen die Anzahl der ausstehenden Aktien überwogen. Zurück zum Fall Jane Street.

Wenn Sie eine Put-Option "kaufen", wetten Sie darauf, dass der Preis fallen wird, oder besser gesagt, Sie kaufen das Recht, den Vermögenswert zum vereinbarten Preis (d.h. zum Ausübungspreis) zu verkaufen. Der Kauf einer Call-Option ist das Gegenteil: Sie kaufen das Recht, einen Vermögenswert zu einem vorher festgelegten Preis zu kaufen. Lassen Sie mich den kommenden PUMP-Token als Beispiel nehmen.

Unter der Annahme, dass ich darauf wette, dass die vollständig verwässerte Bewertung (FDV) des PUMP-Tokens bei der Einführung weniger als 4 Milliarden US-Dollar betragen wird (wahrscheinlich aus Antipathie gegen VC und den Meme-Markt), würde ich einen Put kaufen. Diejenigen, die mir die Optionen verkauft haben, waren wahrscheinlich VCs mit Zuteilungen von PUMP-Token, die dachten, dass der Preis höher sein würde, wenn sie live gehen.

Die VC-Firma, die die Put-Option verkauft, erhält eine Prämie. Nehmen wir an, ich zahle eine Prämie von 0,10 $, wenn der Token-Notierungspreis 3,10 $ und mein Ausübungspreis 4 $ beträgt, dann würde ich bei der Ausübung der Put-Option einen Gewinn von 0,90 $ und nach Abzug der Prämie einen tatsächlichen Gewinn von 0,80 $ erzielen. Risikokapitalgeber hingegen waren gezwungen, ihre Token zu einem niedrigeren Preis als erwartet (3,10 $) zu verkaufen, was einem Verlust von 0,90 $ auf der Preisdifferenz entspricht.

Warum sollte ich das tun? Denn die Hebelwirkung ist extrem hoch: Wenn ich 0,1 $ investiere, kann ich 4 $ eines Vermögenswerts leerverkaufen. Warum können Sie einen so hohen Hebel erhalten? Denn die Person, die die Option (VC) verkauft, glaubt nicht, dass der Preis unter 4 $ fallen wird. Erschwerend kommt hinzu, dass VCs (und ihre Netzwerke) PUMP bei 4 $ kaufen können, um sicherzustellen, dass der Preis bei der Ausübung bei 4,5 $ bleibt. Genau das hat die indische Regierung Jane Street vorgeworfen.

Quelle: Bloomberg

Im Fall von Jane Street handelten sie jedoch nicht mit PUMP-Token. Sie handeln mit indischen Aktien, insbesondere mit dem NIFTY Bank Index. Aufgrund der hohen Hebelwirkung, die auf diesem Markt angeboten wird, handeln Kleinanleger häufig mit Optionen. Alles, was sie tun müssen, ist: einige der relativ illiquiden zugrunde liegenden Aktien zu kaufen, aus denen sich der Index zusammensetzt.

Wenn der Spot-Kauf den Indexpreis in die Höhe treibt, verkaufen Sie die Index-Call-Option mit einer höheren Prämie. Kaufen Sie gleichzeitig eine Index-Put-Option; Verkaufen Sie schließlich die Aktie, um den Index nach unten zu ziehen. Gewinne stammen aus Call-Prämien und Put-Gewinnen, und es kann zu kleinen Verlusten im Spothandel kommen, aber Put-Gewinne sind in der Regel mehr als genug, um diese Verluste zu decken.

Die obige Grafik zeigt, wie dieser Handel funktioniert: Die rote Linie ist der Indexhandelspreis und die blaue Linie ist der Optionshandelspreis. In der Tat verkaufen sie Optionen (treiben die Preise nach unten, kassieren Prämien) und kaufen den Basiswert (treiben die Preise in die Höhe, ohne für Optionen zu bezahlen) – alles Arbitrage.

Was hat das mit dem heutigen Thema zu tun?

Das ist egal. Ich wollte nur Leuten, die mit diesen Begriffen noch nicht vertraut sind, die Konzepte von Puts, Calls und Strikes erklären.

In dieser Ausgabe gehen Sumanth und ich einer einfachen Frage nach: Warum ist der Markt für Krypto-Optionen nicht explodiert? Mit Hyperliquid an der Spitze sind unbefristete On-Chain-Kontrakte wieder angesagt, und unbefristete Aktienkontrakte stehen kurz vor der Markteinführung, aber was ist mit Optionen? Wie bei den meisten Dingen beginnen wir mit dem historischen Hintergrund, analysieren dann die Details, wie diese Märkte funktionieren, und blicken schließlich in die Zukunft. Wir gehen davon aus, dass sich der Optionsmarkt mit ihnen weiterentwickeln wird, wenn sich unbefristete Kontrakte durchsetzen.

Die Frage ist: Welche Teams entwickeln Optionsprodukte? Welche Mechanismen werden sie anwenden, um eine Wiederholung der Fehler des DeFi-Sommers 2021 zu vermeiden?

Wir haben noch keine endgültige Antwort, aber wir können einige Hinweise geben.

Rätsel für unbefristete Verträge

Erinnern Sie sich an die Pandemie? Es war eine "gute Zeit", als wir zu Hause saßen und darüber spekulierten, wie lange dieses Experiment der Massensozialdistanzierung noch dauern würde. Zu dieser Zeit sahen wir auch die Grenzen des Marktes für unbefristete Verträge. Wie bei vielen Rohstoffen gibt es auch für Öl einen Terminmarkt, auf dem Händler auf den Preis wetten können. Aber wie alle Rohstoffe ist auch Öl nur dann wertvoll, wenn es gefragt ist. Die pandemiebedingten Beschränkungen haben zu einem starken Rückgang der Nachfrage nach Öl und verwandten Produkten geführt.

Wenn Sie physisch gelieferte Futures kaufen (bargeldloser Ausgleich), erhalten Sie das Recht, den Basiswert zu einem vereinbarten Preis in der Zukunft zu erhalten. Wenn ich also long bei Öl bin, "erhalte" ich das Öl, wenn der Kontrakt ausläuft. Die meisten Händler halten die Ware nicht wirklich, sondern verkaufen sie an Fabriken oder Kontrahenten, die über die logistischen Kapazitäten verfügen (z. B. Tanklaster).

Doch im Jahr 2020 gerieten die Dinge aus dem Ruder. Niemand will so viel Öl, und Händler, die Futures-Kontrakte kaufen, müssen sie verwahren. Stellen Sie sich vor: Ich bin ein 27-jähriger Analyst bei einer Investmentbank, aber ich werde 1 Million Gallonen Öl erhalten; Ein Compliance-Manager in meinen 40ern würde mich definitiv zuerst alles verkaufen lassen. Und genau das ist passiert.

Im Jahr 2020 fielen die Ölpreise zeitweise in den negativen Bereich. Dies veranschaulicht anschaulich die Grenzen der physischen Zukunft: Man muss die Güter erhalten, und es gibt einen Preis, um sie zu erhalten. Wenn ich nur ein Händler bin, der auf den Preis von Öl, Hühnchen oder Kaffeebohnen wettet, warum sollte ich dann etwas Physisches erhalten wollen? Wie versende ich Waren vom Ursprung zum Hafen von Dubai? Genau das ist der strukturelle Unterschied zwischen Krypto-Futures und traditionellen Futures.

In der Welt der Kryptowährung fallen fast keine Kosten an, um den zugrunde liegenden Vermögenswert zu erhalten: Gehen Sie einfach zur Brieftasche.

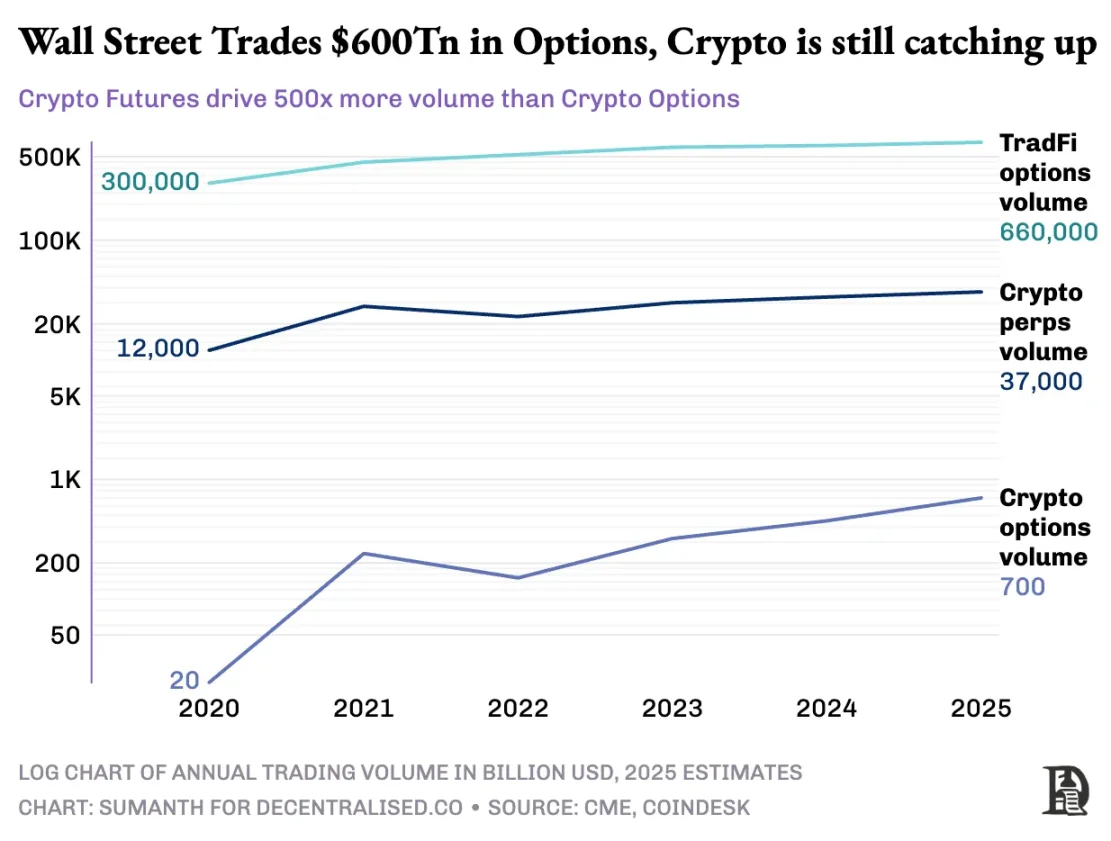

Der Markt für Krypto-Optionen ist jedoch nie wirklich explodiert. Im Jahr 2020 wurden auf dem US-Optionsmarkt rund 7 Milliarden Kontrakte gehandelt; Heute liegt diese Zahl bei fast 12 Milliarden Exemplaren mit einem Nominalwert von etwa 45 Billionen US-Dollar. Der US-Optionsmarkt ist etwa 7-mal so groß wie der Futures-Markt, wobei fast die Hälfte dieser Trades von Kleinanlegern stammt, die an kurzfristigen Optionen interessiert sind, die am selben Tag oder am Wochenende verfallen. Das Geschäftsmodell von Robinhood basiert darauf: Es bietet einen schnellen, bequemen und kostenlosen Zugang zum Optionshandel und monetarisiert durch ein "Pay-for-Order-Flow"-Modell (bezahlt von Market Makern wie Citadel).

Bei Krypto-Derivaten sieht die Situation jedoch ganz anders aus: Unbefristete Kontrakte werden mit etwa 2 Billionen US-Dollar pro Monat gehandelt, was 20-mal höher ist als bei Optionen (etwa 100 Milliarden US-Dollar pro Monat). Anstatt das bestehende Modell des traditionellen Finanzwesens zu erben, hat der Kryptowährungsmarkt sein eigenes Ökosystem von Grund auf neu aufgebaut.

Das regulatorische Umfeld prägt diesen Unterschied. Traditionelle Märkte unterliegen der U.S. Commodity Futures Trading Commission (CFTC), die Futures-Rollover verlangt, was zu operativen Reibungsverlusten führt. Die US-Vorschriften begrenzen den Hebel auf die Aktienmarge auf etwa das 2-fache und verbieten auch "20x unbefristete Verträge". Infolgedessen sind Optionen die einzige Möglichkeit für Robinhood-Nutzer (z. B. Kleinanleger mit nur 500 US-Dollar), einen Anstieg der Apple-Aktie um 1 % in einen Gewinn von mehr als 10 % umzuwandeln.

Das unregulierte Umfeld der Kryptowährungen schafft Raum für Innovationen. Angefangen hat alles mit den Perpetual Futures von BitMEX: Wie der Name schon sagt, haben diese Futures kein "Lieferdatum" und sind dauerhaft. Sie müssen den Basiswert nicht halten, Sie handeln ihn einfach immer und immer wieder. Warum verwenden Händler unbefristete Verträge? Zwei Gründe:

-

Im Vergleich zum Spothandel haben unbefristete Kontrakte niedrigere Bearbeitungsgebühren;

-

Unbefristete Verträge haben eine höhere Hebelwirkung.

Die meisten Trader mögen die Einfachheit unbefristeter Verträge. Im Gegensatz dazu erfordert der Optionshandel das gleichzeitige Verständnis mehrerer Variablen: Auswahl des Ausübungspreises, Preis des Basiswerts, Zeitverfall, implizite Volatilität und Delta-Hedging. Die meisten Krypto-Händler wechseln direkt vom Spothandel zu unbefristeten Kontrakten und überspringen die Lernkurve von Optionen vollständig.

Im Jahr 2016 führte BitMEX unbefristete Verträge ein, die sofort zum bevorzugten Hebelinstrument für Krypto-Händler wurden. Im selben Jahr startete ein kleines niederländisches Team Deribit, die erste Handelsplattform, die sich auf Krypto-Optionen konzentrierte. Zu dieser Zeit wurde Bitcoin unter 1.000 US-Dollar gehandelt, und die meisten Händler waren der Meinung, dass die Optionen zu kompliziert waren, um notwendig zu sein. Zwölf Monate später drehte sich der Wind: Bitcoin stieg auf 20.000 US-Dollar, und Miner mit riesigen Lagerbeständen begannen, Put-Optionen zu kaufen, um sich Gewinne zu sichern. Im Jahr 2019 gingen Ethereum-Optionen live; Im Januar 2020 überstieg das Open Interest für Optionen zum ersten Mal 1 Milliarde US-Dollar.

Heute wickelt Deribit mehr als 85% des Handelsvolumens mit Krypto-Optionen ab, was zeigt, dass der Markt immer noch sehr konzentriert ist. Wenn Institutionen eine große Transaktion benötigen, entscheiden sie sich nicht für ein Orderbuch, sondern wenden sich an den Auskunftsschalter oder kommunizieren über Telegram und rechnen dann über die Deribit-Schnittstelle ab. Ein Viertel des Handelsvolumens von Deribit stammt aus diesem privaten Kanal, was die Dominanz von Institutionen in diesem scheinbar vom Einzelhandel dominierten Markt unterstreicht.

Deribit ist insofern einzigartig, als es marktübergreifendes Staking ermöglicht. Zum Beispiel gehen Sie auf Long-Futures (100.000 $ in Bitcoin) und kaufen 95.000 $ in Put-Optionen. Wenn der Preis von Bitcoin fällt, verlieren Futures-Longs Geld, aber der Anstieg des Wertes der Put-Option wird die Liquidation vermeiden. Natürlich gibt es hier viele Variablen, wie z. B. die Ablaufzeit von Optionen oder die Hebelwirkung von Futures, aber die marktübergreifende Besicherungsfunktion von Deribit ist ein Hauptgrund für seine Dominanz.

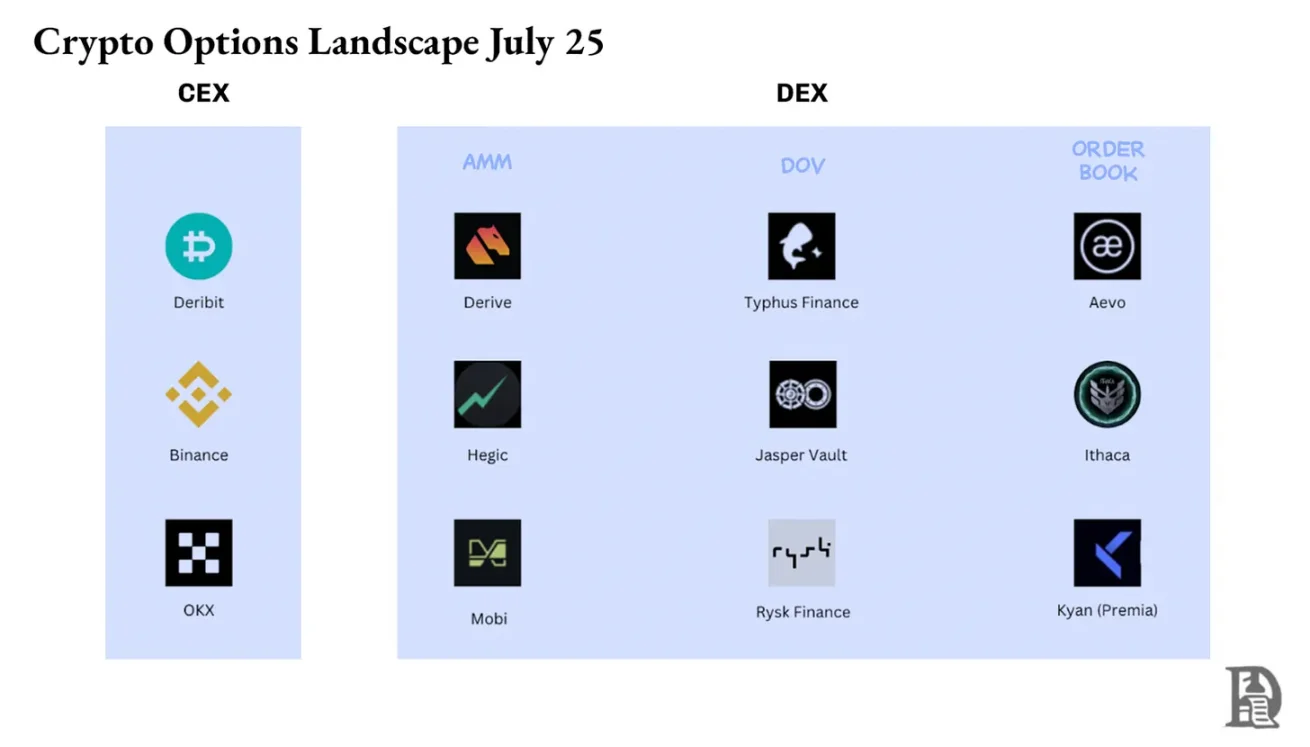

Theoretisch ist dies mit On-Chain-Optionen leicht zu erreichen: Smart Contracts können Ausübungspreise und Verfallsdaten verfolgen, Sicherheiten hinterlegen und Renditen ohne Zwischenhändler abrechnen. Nach fünf Jahren des Experimentierens beträgt das gesamte Handelsvolumen dezentraler Optionsbörsen jedoch immer noch weniger als 1 % des Optionsmarktes, während dezentrale Börsen mit unbefristeten Kontrakten etwa 10 % des Futures-Handelsvolumens ausmachen.

Um zu verstehen, warum, müssen wir uns die drei Stufen der On-Chain-Optionen ansehen.

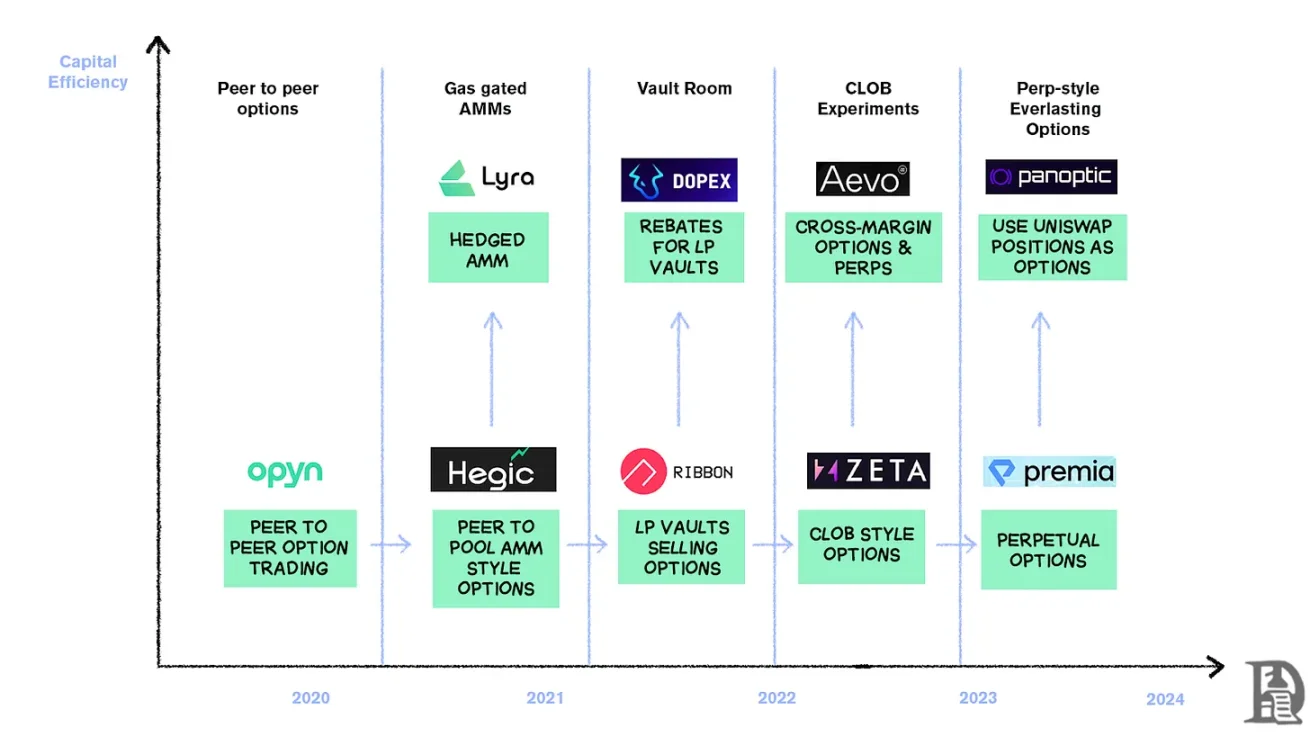

Optionen der Steinzeit

Im März 2020 demokratisierte Opyn die Ausgabe von Optionen: Das Sperren von ETH als Sicherheit, die Wahl des Ausübungspreises und des Ablaufdatums und der Smart Contract prägte ERC20-Token, die die Rechte repräsentieren. Diese Token können auf jeder Plattform gehandelt werden, die ERC20 unterstützt: Uniswap, SushiSwap oder sogar direkte Wallet-Überweisungen.

Jede Option ist ein separater handelbarer Token: Die Call-Option für Juli 1000 $ ist ein Token und die Call-Option für 1200 $ ein weiterer, was zu einer fragmentierten Benutzererfahrung führt, aber der Markt funktioniert. Bei Ablauf kann der Inhaber der Option "im Geld" die Option gewinnbringend ausüben, und der Vertrag gibt die verbleibenden Sicherheiten an den Verkäufer zurück. Erschwerend kommt hinzu, dass der Verkäufer den vollen Nominalwert festlegen muss: Wenn Sie eine 10 ETH Call-Option verkaufen, müssen Sie 10 ETH bis zum Ablauf einfrieren, um eine Prämie von 0,5 ETH zu erhalten.

Dieses System funktionierte bis zur Ankunft des DeFi-Sommers gut. Wenn die Gasgebühren auf 50 bis 200 US-Dollar pro Transaktion steigen, übersteigen die Kosten für die Ausgabe einer Option oft die Prämie selbst, und das gesamte Modell bricht fast über Nacht zusammen.

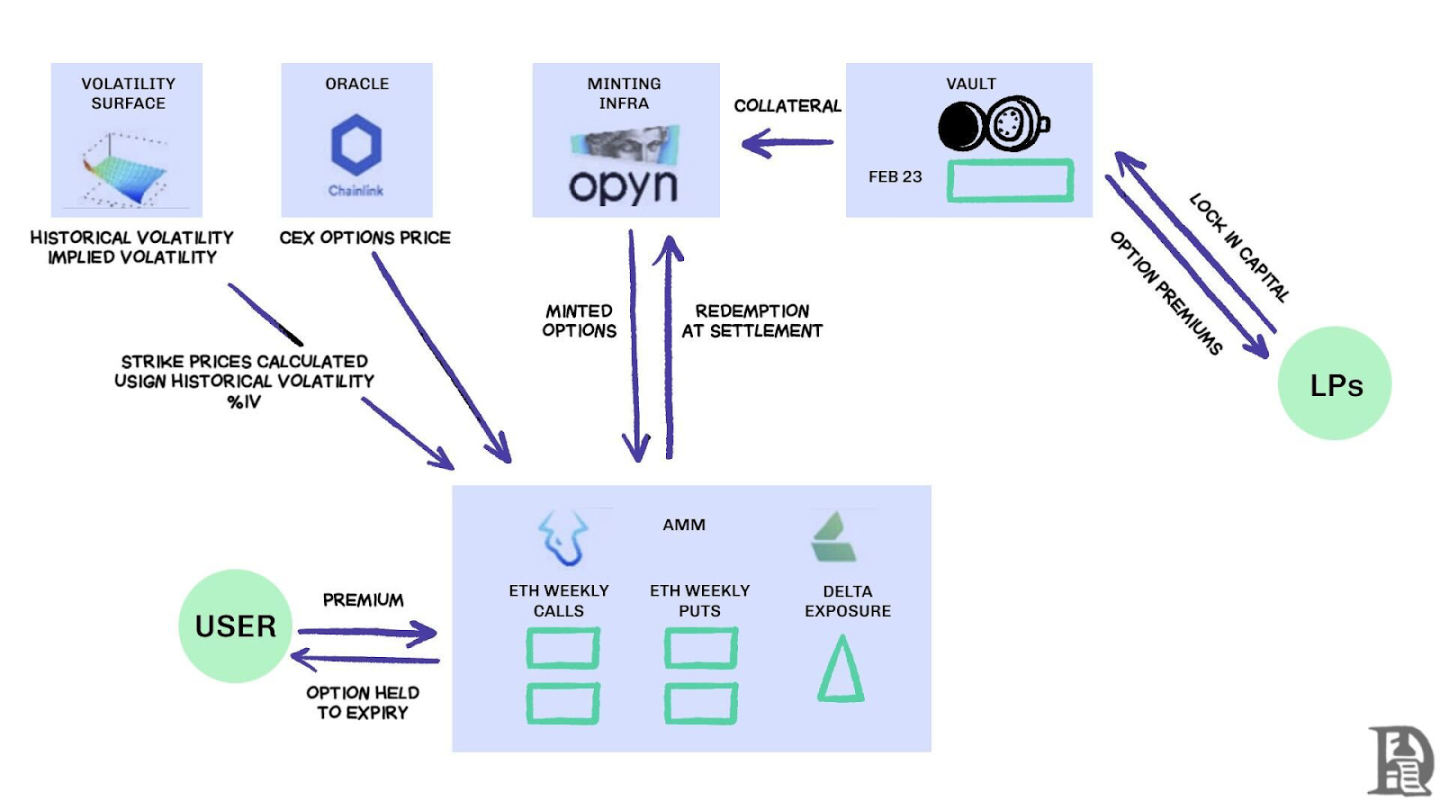

Entwickler wenden sich einem Liquiditätspool-Modell im Uniswap-Stil zu. Hegic hat diesen Wandel vorangetrieben und ermöglicht es jedem, von Kleinanlegern bis hin zu Walen, ETH in öffentliche Tresore einzuzahlen. Liquiditätsanbieter (LPs) bündeln Sicherheiten in einem Pool, und Smart Contracts bieten Optionen für den Kauf und Verkauf an. Über die Benutzeroberfläche von Hegic können Benutzer den Ausübungspreis und das Ablaufdatum auswählen.

Wenn ein Händler eine 1-ETH-Call-Option für die nächste Woche kaufen möchte, bewertet der automatisierte Market Maker (AMM) diese mit einem Black-Scholes-Modell, wobei er die ETH-Volatilitätsdaten von einem externen Orakel verwendet. Nachdem der Händler auf "Kaufen" geklickt hat, widmet der Vertrag 1 ETH aus dem Pool als Sicherheit, prägt ein NFT, das den Ausübungspreis und das Ablaufdatum aufzeichnet, und sendet es direkt an die Wallet des Käufers. Käufer können NFTs jederzeit auf OpenSea weiterverkaufen oder darauf warten, dass sie ablaufen.

Für die Nutzer ist es fast magisch: Eine Transaktion wird ohne Gegenpartei abgeschlossen, und die Lizenzgebühren gehen an die LPs (abzüglich der Protokollgebühr). Händler mögen das One-Click-Erlebnis, während LPs Gewinne mögen; Der Tresor kann Optionen mit mehreren Ausübungs-/Ablaufdaten gleichzeitig ausgeben, ohne dass eine aktive Verwaltung erforderlich ist.

Dieser Zauber hielt bis September 2020 an. Ethereum erlebte einen heftigen Absturz, und die einfachen Preisregeln von Hegic führten dazu, dass Put-Optionen zu billig verkauft wurden. Die Inhaber von Put-Optionen übten sie aus, was den Tresor dazu zwang, weit mehr ETH als erwartet zu zahlen. In nur einer Woche wurden die Prämienrenditen eines Jahres vernichtet, und LPs lernten auf die harte Tour: Die Ausgabe von Optionen in einem ruhigen Markt mag einfach erscheinen, aber ohne ein angemessenes Risikomanagement kann ein Sturm alles auslöschen.

AMMs müssen Sicherheiten sperren, um Optionen zu zeichnen

Lyra (jetzt Derive) versucht, dieses Problem durch die Kombination von Liquiditätspools und automatisiertem Risikomanagement zu lösen: Nach jedem Handel berechnet Lyra das Netto-Delta-Exposure des Pools (die Summe aller Ausübungs- und Verfallsdelta-Optionen). Wenn der Tresor ein Netto-Short-Engagement von 40 ETH hat, bedeutet dies, dass der Tresor für jeden Anstieg des ETH-Preises um 1 US-Dollar 40 US-Dollar verliert. Lyra wird eine Long-Position von 40 ETH auf den unbefristeten Synthetix-Kontrakt eröffnen, um das direktionale Risiko abzusichern.

AMMs verwenden das Black-Scholes-Modell für die Preisgestaltung und übergeben teure On-Chain-Berechnungen an Off-Chain-Orakel, um die Gasgebühren zu kontrollieren. Diese Delta-Absicherung halbiert die Tresorverluste im Vergleich zu nicht abgesicherten Strategien. Trotz seines cleveren Designs setzt das System auf die Liquidität von Synthetix.

Als der Crash von Terra Luna Panik auslöste und sich die Händler aus dem Staking-Pool von Synthetix zurückzogen, versiegte die Liquidität, was dazu führte, dass die Absicherungskosten von Lyra in die Höhe schnellten und sich die Spreads deutlich ausweiteten. Komplexes Hedging erfordert tiefe Liquiditätsquellen, und DeFi hat bisher Schwierigkeiten, diese zuverlässig bereitzustellen.

Suchen Sie nach dem Zunder

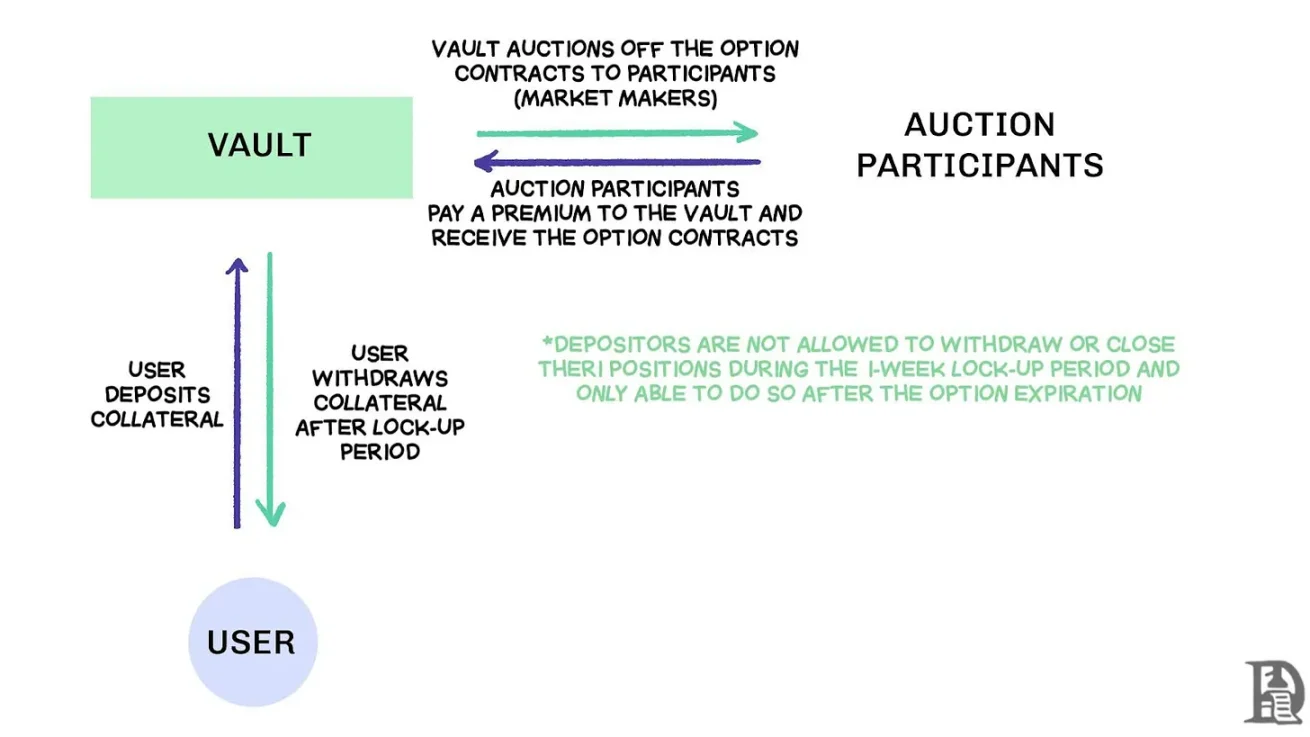

Dezentrale Option Vaults (DOVs) verkaufen den Orderflow über eine Auktion, Quelle: Treehouse Research

Anfang 2021 entstanden dezentrale Optionstresore (DOVs). Ribbon Finance leistete Pionierarbeit bei diesem Modell mit einer einfachen Strategie: Die Nutzer zahlen ETH in einen Tresor ein und verkaufen jeden Freitag über eine Off-Chain-Auktion gedeckte Call-Optionen. Der Market Maker bietet auf den Orderflow, und die Prämie wird als Einkommen an den Einleger zurückgegeben. Jeden Donnerstag, nachdem die Optionen abgerechnet und die Sicherheiten freigeschaltet wurden, wird der gesamte Prozess zurückgesetzt.

Während des Bullenmarktes 2021 blieb die implizite Volatilität (IV) über 90 %, und die wöchentlichen Prämien wurden in schwindelerregende annualisierte Renditen (APYs) umgesetzt. Wöchentliche Auktionen generieren weiterhin erhebliche Renditen, und Einleger genießen scheinbar risikofreie ETH-Renditen. Aber als der Markt im November seinen Höhepunkt erreichte und ETH zu fallen begann, begann der Tresor negative Renditen zu erzielen, und die Lizenzeinnahmen reichten nicht aus, um den Rückgang der ETH zu decken.

Die Konkurrenten Dopex und ThetaNuts replizierten dieses Modell und fügten Rabatt-Token hinzu, um die Auswirkungen von Verlustperioden abzufedern, aber es gelang immer noch nicht, die wichtigsten Schwachstellen zu beheben, um mit großer Volatilität umzugehen. Sowohl im AMM- als auch im DOV-Modell sind die Gelder bis zur Fälligkeit gesperrt. Benutzer, die ETH einzahlen, um eine Prämie zu verdienen, werden stecken bleiben, wenn ETH fällt, und können ihre Positionen bei Bedarf nicht schließen.

Bestellbuch

Das Team des Solana-Ökosystems wählte einen ganz anderen Ansatz und wählte einen ganz anderen Ansatz, indem es die Lehren aus den Einschränkungen von AMMs in früheren Optionsvereinbarungen zog. Sie versuchten, das Central Limit Order Book (CLOB)-Modell von Deribit On-Chain zu replizieren, mit einer ausgeklügelten Order-Matching-Engine für eine nahezu sofortige Abwicklung und der Einführung eines Market Makers als Kontrahent auf der Verkaufsseite für jede Option.

Produkte der ersten Generation wie PsyOptions versuchen, das Orderbuch vollständig auf die Kette zu legen, wobei jedes Angebot Blockplatz einnimmt und Market Maker 100 % der Sicherheiten sperren müssen, so dass Kurse knapp sind. Produkte der zweiten Generation wie Drift und Zeta Markets verschieben das Orderbuch außerhalb der Kette und gleichen es ab, bevor es sich auf der Kette absetzt. Das Ribbon-Team kehrt mit Aevo auf das Schlachtfeld zurück und legt das Auftragsbuch und die passende Engine auf den leistungsstarken Optimism Layer 2.

Darüber hinaus unterstützen diese Produkte unbefristete Kontrakte und Optionen auf derselben Plattform und sind mit einem Portfolio-Margin-System ausgestattet, das das Netto-Exposure von Market Makern berechnet. Dies ist der gleiche Erfolgsfaktor wie bei Deribit, der es Market Makern ermöglicht, Sicherheiten wiederzuverwenden.

Die Ergebnisse waren gemischt. Die Spreads werden eingeengt, da Market Maker die Kurse häufig aktualisieren können, ohne hohe Gasgebühren zu zahlen. Aber die Schwäche des CLOB-Modells manifestiert sich außerhalb der Handelszeiten: Wenn professionelle Market Maker in den USA offline gehen, verflüchtigt sich die Liquidität und Einzelhändler sehen sich mit enormen Spreads und schlechten Ausführungspreisen konfrontiert. Diese Abhängigkeit von aktiven Market Makern hat zu vorübergehenden "toten Zonen" geführt, was bei AMMs trotz ihrer Mängel noch nie der Fall war. Teams wie Drift sind komplett auf unbefristete Verträge umgestiegen und haben Optionen aufgegeben.

Teams wie Premia untersuchen das AMM-CLOB-Hybridmodell und finden einen Mittelweg zwischen einem Full-Chain-Orderbuch, das 24/7-Liquidität bietet, und einem Market Maker, der Tiefe verleiht. Der Total Value Locked (TVL) überstieg jedoch nie 10 Millionen US-Dollar, und große Transaktionen erforderten immer noch ein Eingreifen von Market-Makern, und die Slippage blieb hoch.

Warum Optionen Schwierigkeiten haben

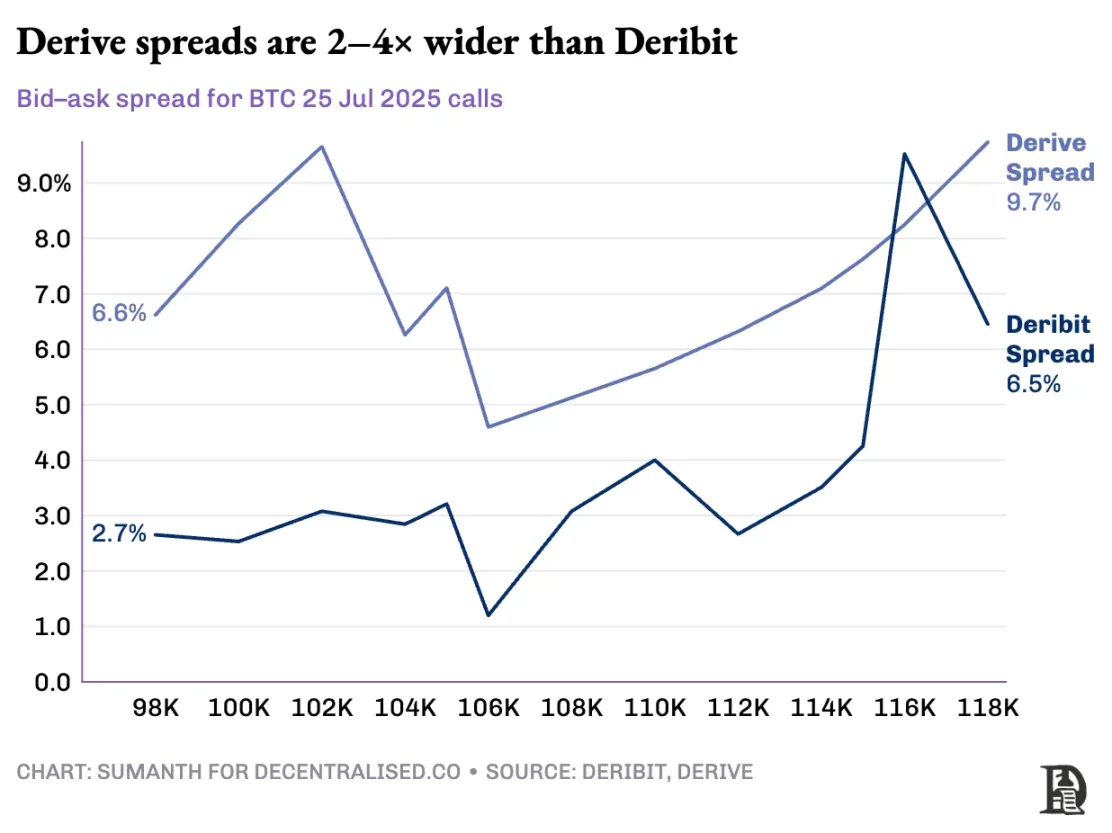

Die Optionsliquidität fließt aus dem AMM in das Orderbuch. Derive deaktivierte das On-Chain-AMM, baute die Börse um das Orderbuch herum neu auf und stattete sie mit einer Cross-Margin-Risiko-Engine aus. Dieses Upgrade zog Unternehmen wie Galaxy und GSR an, und die Plattform wickelt nun etwa 60 % des On-Chain-Optionshandelsvolumens ab und ist damit die größte dezentrale Optionsbörse in DeFi.

Vlad spricht über das Design von Limit-Orderbüchern

Wenn ein Market Maker eine BTC-Call-Option im Wert von 120.000 US-Dollar verkauft und sie mit Spot-BTC absichert, identifiziert das System diese Offset-Positionen und berechnet die Margin-Anforderungen auf der Grundlage des Nettoportfoliorisikos und nicht auf der Grundlage der individuellen Positionsanforderungen. Die Engine bewertet kontinuierlich jede Position: Sie zeichnet Call-Optionen im Wert von 120.000 US-Dollar, die im Januar 2026 auslaufen, schließt den Wochenkontrakt der nächsten Woche leer, kauft Spot-BTC und verlangt von den Händlern, dass sie eine Marge auf der Grundlage des Netto-Direktionsengagements hinterlegen.

Die Absicherung gleicht das Risiko aus und setzt Sicherheiten frei, die in das nächste Angebot umgeschichtet werden können.

On-Chain-Protokolle unterbrechen diesen Zyklus, wenn sie jeden Ausübungspreis und jedes Ablaufdatum in ihre jeweiligen ERC-20-Token-Pools tokenisieren. Die 120.000 Call-Optionen, die am kommenden Freitag geprägt werden, weisen nicht auf eine Absicherung des unbefristeten BTC-Kontrakts hin. Obwohl Derive dieses Problem teilweise gelöst hat, indem es unbefristete Kontrakte in sein Clearinghaus aufgenommen hat, um Cross-Margining zu ermöglichen, ist der Spread immer noch viel höher als der von Deribit. Der Spread für die gleiche Position ist in der Regel 2-5 mal höher.

Hinweis: Lassen Sie es uns mit dem Preis von Mango erklären. Nehmen wir an, ich verkaufe jemandem das Recht, eine Mango für 10 US-Dollar zu kaufen und eine Prämie von 1 US-Dollar zu verlangen. Diese Mangos reifen nach drei Tagen. Solange ich Mangos (Spot-Vermögenswerte) habe, kann ich eine Prämie (1 US-Dollar) erhalten und muss mir keine Sorgen machen, dass der Marktpreis für Mangos steigt.

Ich würde kein Geld verlieren (daher die Absicherung), es sei denn, es gibt Opportunitätskosten für den Anstieg der Mangopreise. Wenn Sumanth die Option gekauft hätte (und mir 1 Dollar gezahlt hätte), hätte er sich umdrehen und die Mango für 15 Dollar verkaufen können, was nach Abzug der Prämie 4 Dollar bedeutete. Diese drei Tage sind das Ablaufdatum der Option. Am Ende des Angebots halte ich die Mango entweder noch oder bekomme insgesamt 11 $ (10 $ Mangogeld + 1 $ Prämie).

An einer zentralen Börse befinden sich meine Mangofarm und mein Markt in derselben Stadt, und sie kennen die Sicherheit meiner Transaktion, sodass ich die von Sumanth gezahlte Prämie als Sicherheit verwenden kann, um andere Ausgaben (wie z. B. Arbeitskosten) auszugleichen. Aber im On-Chain-Markt befinden sich die beiden Märkte theoretisch an unterschiedlichen Standorten und vertrauen einander nicht. Da die meisten Märkte auf Kredit und Vertrauen angewiesen sind, ist dieses Modell kapitalineffizient – ich hätte Geld verlieren können, indem ich die Zahlungen von Sumanth einfach an die Spediteure weitergegeben hätte.

Deribit profitiert von jahrelanger API-Entwicklung sowie zahlreichen algorithmischen Handelsplattformen mit für ihre Plattformen optimierten Systemen. Die Risiko-Engine von Derive ist erst seit etwas mehr als einem Jahr online und verfügt nicht über das große Orderbuch, das erforderlich ist, um die Märkte für Spot- und unbefristete Kontrakte effektiv abzusichern. Market Maker benötigen sofortigen Zugang zur hohen Liquidität mehrerer Instrumente, um das Risiko zu managen, und sie müssen in der Lage sein, Optionspositionen gleichzeitig zu halten und sie einfach mit unbefristeten Kontrakten abzusichern.

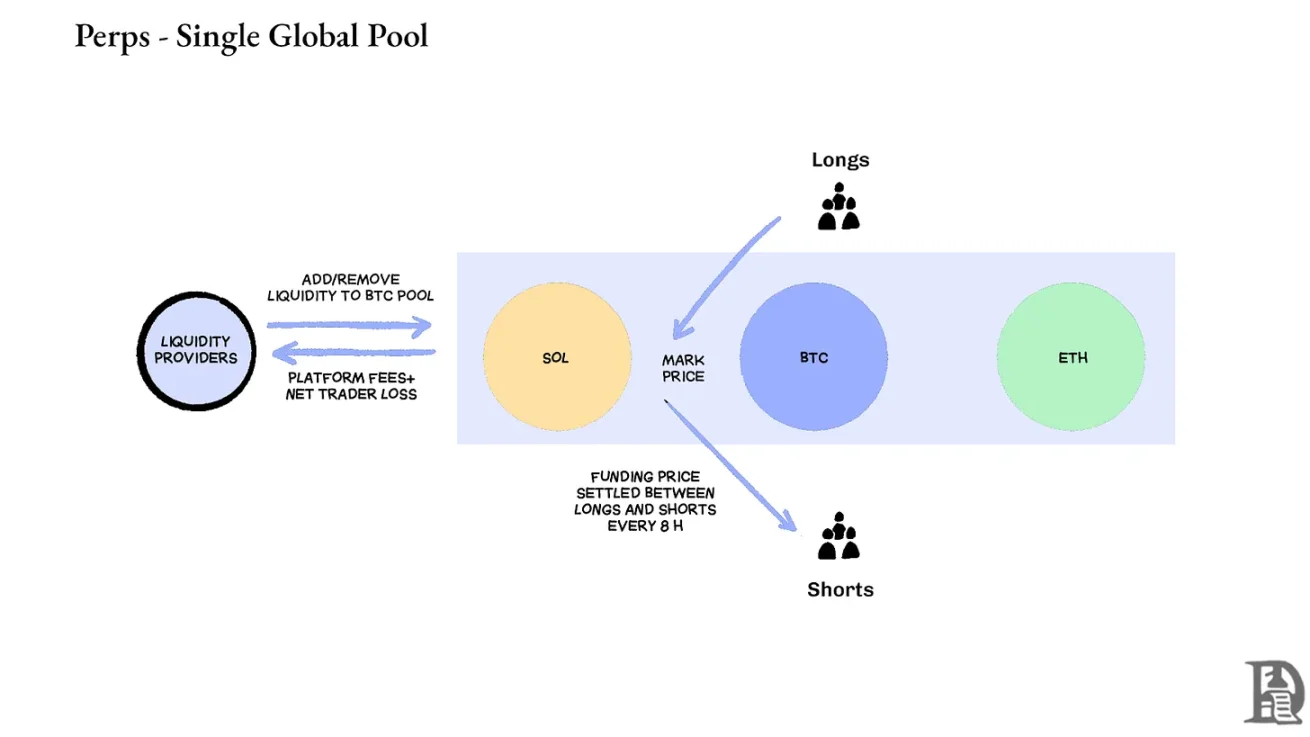

Unbefristete Verträge: Dezentrale Börsen lösen das Liquiditätsrätsel, indem sie die Fragmentierung vollständig beseitigen. Alle unbefristeten Verträge für denselben Vermögenswert sind gleich: ein tiefer Pool, ein Finanzierungssatz und die Liquidität ist einheitlich, unabhängig davon, ob der Händler einen 2-fachen oder einen 100-fachen Hebel wählt. Die Hebelwirkung wirkt sich nur auf die Margin-Anforderungen aus und nicht auf die Marktstruktur.

Dieses Design hat zu einem großen Erfolg für Plattformen wie Hyperliquid geführt: Ihre Tresore sind oft Gegenparteien für den Einzelhandel und verteilen Transaktionsgebühren an die Treasury-Zahler.

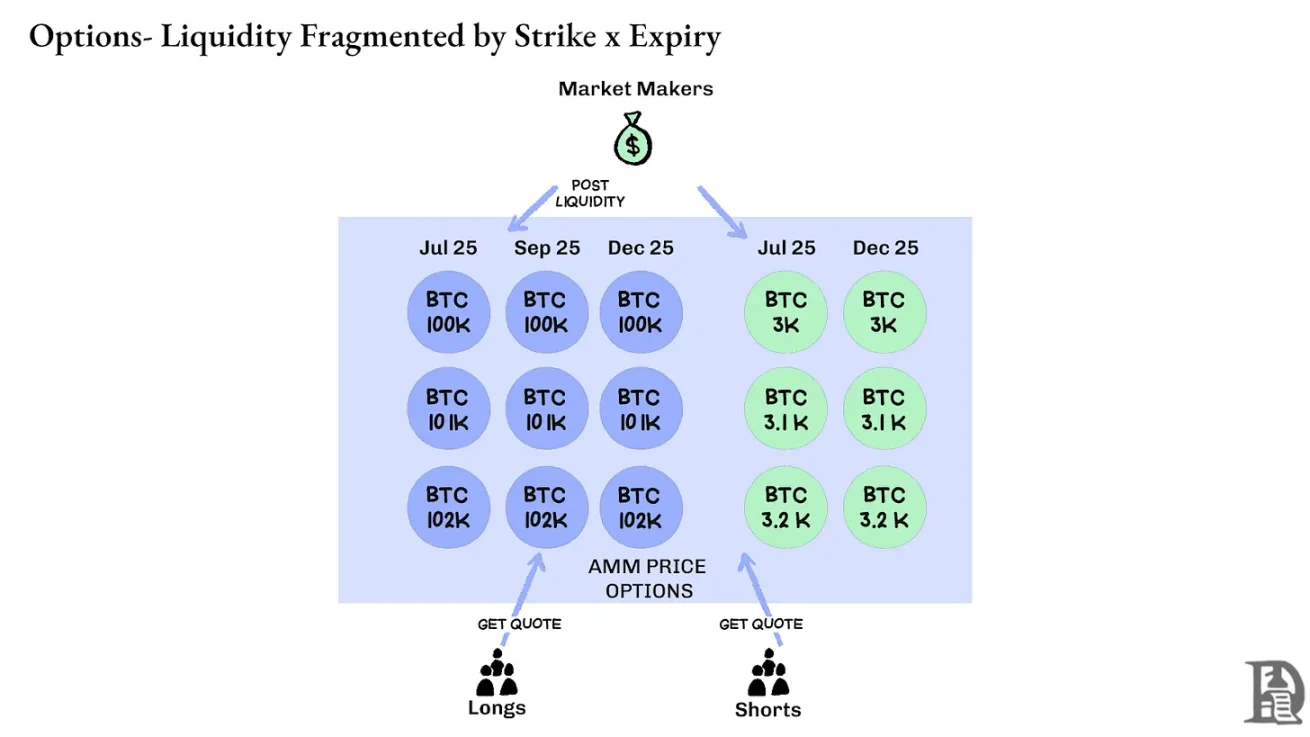

Im Gegensatz dazu verteilen Optionen die Liquidität auf Tausende von "Mikro-Assets": Jedes Ausübungspreis-Verfallsportfolio bildet einen separaten Markt mit einzigartigen Merkmalen, die zu einer Diversifizierung führen, die fast unmöglich ist, um die von erfahrenen Händlern geforderte Tiefe zu erreichen. Dies ist der Hauptgrund, warum sich On-Chain-Optionen nicht durchsetzen konnten. Angesichts der Liquidität, die auf Hyperliquid stark ansteigt, könnte sich dies jedoch bald ändern.

Die Zukunft der Krypto-Optionen

Blickt man auf die Rollouts aller wichtigen Optionsvereinbarungen in den letzten drei Jahren zurück, so zeigt sich ein klares Muster: Die Kapitaleffizienz entscheidet über das Überleben. Protokolle, die Händler dazu zwingen, für jede Position separate Sicherheiten zu stellen, egal wie komplex ihre Preismodelle und reibungslosen Schnittstellen sind, verlieren am Ende Liquidität.

Professionelle Market Maker haben extrem geringe Gewinnspannen und brauchen jeden Cent, um in mehreren Positionen effizient zu arbeiten. Wenn eine Vereinbarung von ihnen verlangt, dass sie 100.000 US-Dollar Sicherheiten für eine Bitcoin-Call-Option und 100.000 US-Dollar für den unbefristeten Kontrakt zur Absicherung hinterlegen, anstatt diese Sicherheiten als Gegenrisiko zu behandeln (vielleicht nur 20.000 US-Dollar Nettomarge), dann ist es nicht rentabel, am Markt teilzunehmen. Um es einfach auszudrücken: Niemand möchte eine große Menge Geld einsperren und nur wenig Geld verdienen.

Quelle: TheBlock

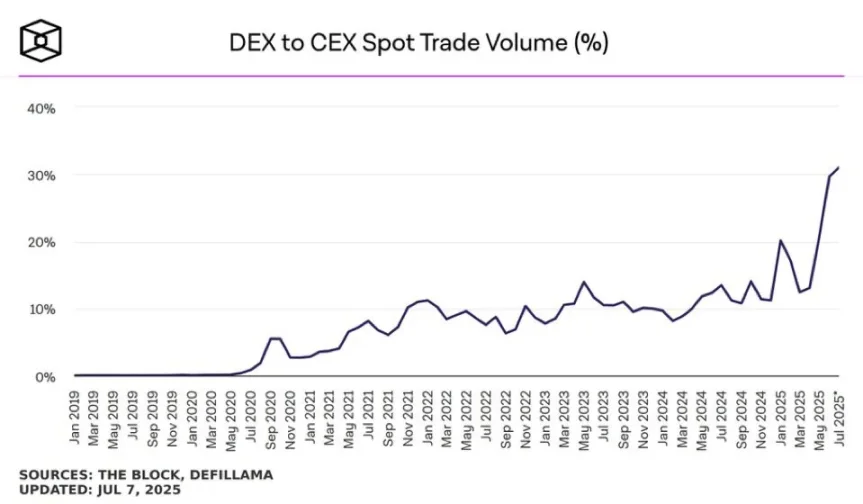

Der Spotmarkt auf Plattformen wie Uniswap hat oft ein tägliches Handelsvolumen von mehr als 1 Milliarde US-Dollar mit minimaler Abweichung; Dezentrale Börsen mit unbefristeten Verträgen wie Hyperliquid verarbeiten jeden Tag ein Handelsvolumen von Hunderten von Millionen Dollar, und Spreads können mit zentralisierten Börsen konkurrieren. Die dringend benötigte Liquiditätsbasis für Optionsprotokolle ist nun vorhanden.

Der Engpass ist immer die Infrastruktur: die "Rohre", die für professionelle Händler selbstverständlich sind. Market Maker benötigen tiefe Liquiditätspools, sofortige Absicherungsmöglichkeiten, sofortige Liquidation im Falle einer Verschlechterung der Positionen und ein einheitliches Margin-System, das das gesamte Portfolio als ein einziges Engagement behandelt.

Wir haben über den Shared-Infrastructure-Ansatz von Hyperliquid geschrieben, der einen Positivsummenzustand schafft, den DeFi lange Zeit verspricht, aber selten hält: Jede neue Anwendung stärkt das gesamte Ökosystem, anstatt um knappe Liquidität zu konkurrieren.

Wir glauben, dass Optionen durch diesen "Infrastructure-First"-Ansatz schließlich in die Kette kommen werden. Während sich frühe Versuche auf mathematische Komplexität oder clevere Tokenomics konzentrierten, löst HyperEVM das Kernproblem der "Pipeline": einheitliches Sicherheitenmanagement, Ausführung auf atomarer Ebene, hohe Liquidität und sofortige Liquidation.

Wir sehen mehrere Kernbereiche der sich verändernden Marktdynamik:

-

Nach dem Zusammenbruch von FTX im Jahr 2022 gab es weniger Market Maker, die sich an den neuen Primitiven beteiligten und Risiken eingingen; Heute kehren traditionelle institutionelle Akteure auf den Kryptowährungsmarkt zurück.

-

Es gibt bewährtere Netzwerke, die die Nachfrage nach einem höheren Transaktionsdurchsatz erfüllen können.

-

Der Markt ist empfänglicher für partielle Logik und unvollständige Liquidität in der Kette.

Wenn Optionen zurückkehren sollen, können drei Arten von Talenten benötigt werden: Entwickler, die verstehen, wie das Produkt funktioniert, Experten, die Market-Maker-Anreize verstehen, und Menschen, die diese Tools als einzelhandelsfreundliche Produkte verpacken können. Können On-Chain-Optionsplattformen es einigen Menschen ermöglichen, lebensveränderndes Vermögen zu verdienen? Immerhin hat Memecoin es geschafft – und sie haben den Traum verwirklicht, mit ein paar hundert Dollar Millionen zu verdienen. Die hohe Volatilität von Memecoin macht es möglich, aber es fehlt der "Lindy-Effekt" (der umso stabiler wird, je länger er existiert).

Im Gegensatz dazu haben Optionen sowohl den Lindy-Effekt als auch die Volatilität, sind aber für den Durchschnittsbürger schwer zu verstehen. Wir glauben, dass es eine Klasse von Verbraucheranwendungen geben wird, die sich darauf konzentrieren, diese Lücke zu schließen.

Der heutige Markt für Krypto-Optionen ähnelt dem, was er vor der Gründung der Chicago Mercantile Exchange (CBOE) war: eine Reihe von Experimenten, ein Mangel an Standardisierung und Spekulation statt Absicherung. Aber das wird sich ändern, wenn die Krypto-Infrastruktur ausgereift und kommerziell in Betrieb genommen wird. Institutionelle Liquidität wird über eine zuverlässige Infrastruktur, die Cross-Margin-Systeme und Composable Hedging-Mechanismen unterstützt, on-chain bereitgestellt.