Krypton ikuiset sopimukset ovat tulessa, miksi optiot eivät pysy perässä?

Kirjoittaneet Sumanth Neppalli ja Joel John

Kääntäjä: Luffy, Foresight News

Muistatko Sam Bankman-Friedin? Hän työskenteli Jane Streetillä ja tuli myöhemmin tunnetuksi "tehokkaasta altruismistaan" ja kavalluksistaan. Viimeisen kuukauden aikana Jane Street on ollut uutisissa kahdesta asiasta:

Yhtä epäillään avustamisesta vallankaappauksessa (väitetysti); Toinen on tehdä arbitraasikauppakokeilu Intian optiomarkkinoilla (jälleen kerran, väitetään, että minulla ei ole varaa palkata asianajajaa, joka voi voittaa heidät oikeudessa).

Jotkut näistä kaupoista olivat niin suuria, että Intian hallitus päätti kieltää Jane Streetiä harjoittamasta liiketoimintaa maassa kokonaan ja takavarikoi heidän varansa. Matt Levine antaa loistavan yleiskatsauksen tästä Bloomberg-kolumnissaan, ja lyhyesti sanottuna tämä "arbitraasi" toimii seuraavasti:

-

Myyntioption myyminen likvideillä markkinoilla (esim. 100 miljoonan dollarin koko);

-

Mene tasaisesti pitkäksi kohde-etuudella likvideillä markkinoilla (esim. 10 miljoonaa dollaria päivässä).

Intian kaltaisilla markkinoilla optioilla käydään usein kauppaa useita kertoja enemmän kuin kohde-etuutena olevilla osakkeilla. Tämä on markkinoiden ominaisuus, ei porsaanreikä. Vaikka kohde-etuus olisi riittämätön, markkinat voivat aina löytää likviditeettiä. Esimerkiksi kulta-ETF:ien kokonaisvolyymi ylittää reilusti todelliset kultavarannot; Toinen esimerkki on GameStopin osakekurssin piikki 2022, osittain siksi, että sen lyhyet positiot olivat suuremmat kuin ulkona olevien osakkeiden määrä. Takaisin Jane Streetin tapaukseen.

Kun "ostat" myyntioption, lyöt vetoa siitä, että hinta laskee, tai pikemminkin ostat oikeuden myydä omaisuuserä sovittuun hintaan (eli toteutushintaan). Osto-option ostaminen on päinvastaista: ostat oikeuden ostaa omaisuuserä ennalta määrättyyn hintaan. Käytän esimerkkinä tulevaa PUMP-tokenia.

Olettaen, että lyön vetoa, että PUMP-tokenin täysin laimennettu arvostus (FDV) on alle 4 miljardia dollaria lanseerauksen yhteydessä (luultavasti antipatiasta riskipääomaa ja meemimarkkinoita kohtaan), ostaisin putin. Ne, jotka myivät minulle optiot, olivat luultavasti pääomasijoittajia, joilla oli PUMP-tokeneita ja jotka ajattelivat, että hinta olisi korkeampi, kun he julkaistiin.

Myyntioptiota myyvä riskipääomayritys saa preemion. Oletetaan, että maksan 0,10 dollarin preemion, jos tokenin listaushinta on 3,10 dollaria ja toteutushintani on 4 dollaria, tekisin 0,90 dollarin voiton myyntioption käyttämisestä ja todellisen voiton 0,80 dollaria preemion vähentämisen jälkeen. Pääomasijoittajat puolestaan joutuivat myymään tokeninsa odotettua halvemmalla (3,10 dollaria), mikä vastaa 0,90 dollarin tappiota hintaerosta.

Miksi minun pitäisi tehdä näin? Koska vipuvaikutus on erittäin korkea: jos laitan 0,1 dollaria, voin shortata 4 dollaria omaisuutta. Miksi voit saada niin suuren vipuvaikutuksen? Koska option (VC) myyvä henkilö ei usko, että hinta laskee alle 4 dollarin. Asiaa pahentaa se, että riskipääomasijoittajat (ja niiden verkostot) voivat ostaa PUMPia hintaan 4 dollaria, mikä varmistaa, että hinta pysyy 4,5 dollarissa, kun sitä käytetään. Juuri tästä Intian hallitus syytti Jane Streetiä.

Lähde: Bloomberg

Jane Streetin tapauksessa he eivät kuitenkaan käyneet kauppaa PUMP-tokeneilla. He käyvät kauppaa intialaisilla osakkeilla, erityisesti NIFTY Bank Indexillä. Näillä markkinoilla tarjotun suuren vipuvaikutuksen vuoksi yksityissijoittajat käyvät usein kauppaa optioilla. Heidän tarvitsee vain tehdä tämä: ostaa joitain suhteellisen epälikvidejä kohde-etuutena olevia osakkeita, jotka muodostavat indeksin.

Sitten, kun spot-osto nostaa indeksin hintaa, myy indeksin osto-optio korkeammalla preemiolla; Osta indeksimyyntioptio samanaikaisesti; Myy lopuksi osake vetääksesi indeksin alas. Voitot tulevat ostopreemioista ja myyntivoitoista, ja spot-kaupankäynnissä voi olla pieniä tappioita, mutta myyntivoitot ovat yleensä enemmän kuin tarpeeksi kattamaan nämä tappiot.

Yllä oleva kaavio havainnollistaa, kuinka tämä kauppa toimii: punainen viiva on indeksin kaupankäyntihinta ja sininen viiva on optioiden kaupankäyntihinta. Itse asiassa he myyvät optioita (ajavat hintoja alas, keräävät preemioita) ja ostavat kohde-etuuden (nostavat hintoja maksamatta optioista) – kaikki arbitraasia.

Mitä tekemistä tällä on tämän päivän aiheen kanssa?

Sillä ei ole väliä. Halusin vain selittää puttien, kutsujen ja iskujen käsitteet ihmisille, jotka ovat uusia näissä termeissä.

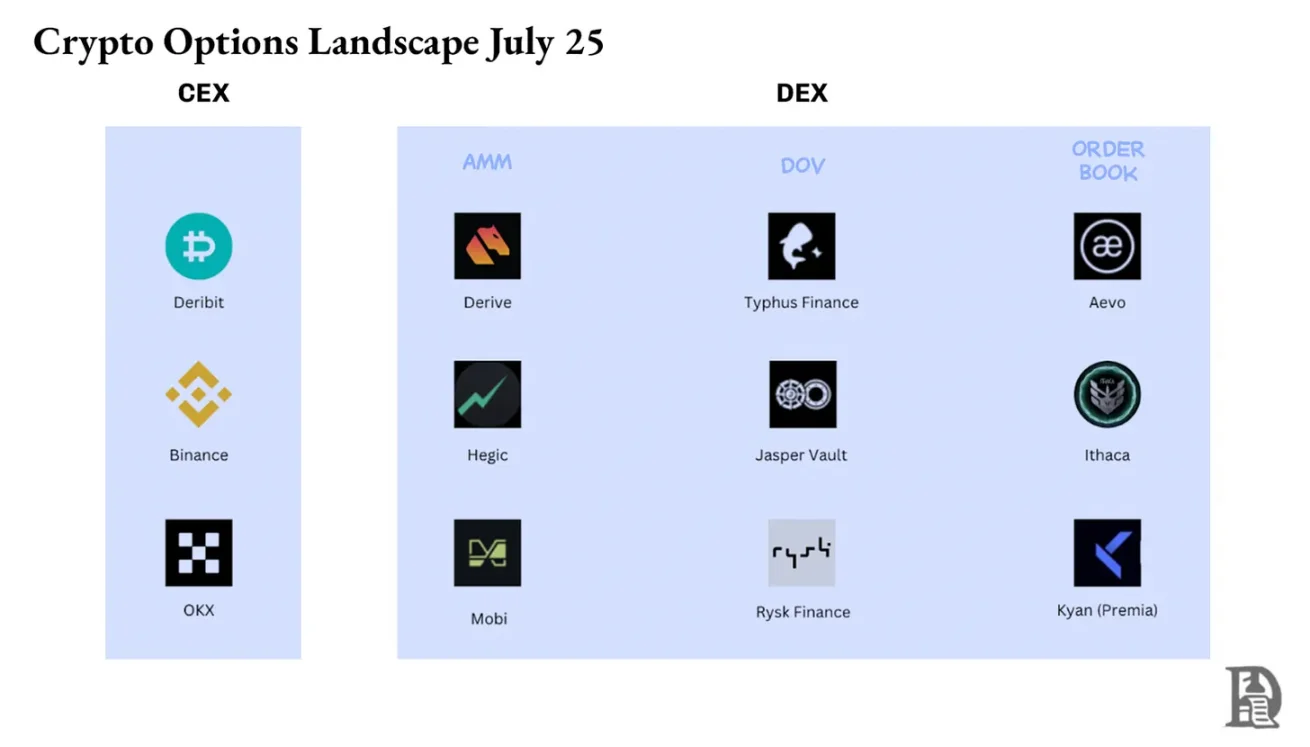

Tässä numerossa Sumanth ja minä tutkimme yksinkertaista kysymystä: Miksi kryptooptiomarkkinat eivät ole räjähtäneet? Hyperliquidin johtaessa kerrontaa, ketjussa olevat ikuiset sopimukset ovat jälleen kuumia ja osakkeiden ikuiset sopimukset ovat tulossa voimaan, mutta entä optiot? Kuten useimmissa asioissa, aloitamme historiallisesta taustasta, analysoimme sitten näiden markkinoiden toiminnan yksityiskohtia ja katsomme lopuksi tulevaisuuteen. Oletamme, että jos ikuiset sopimukset pitävät pintansa, optiomarkkinat kehittyvät sen mukana.

Kysymys kuuluu: mitkä tiimit kehittävät optiotuotteita? Mitä mekaniikkaa he käyttävät välttääkseen vuoden 2021 DeFi-kesän virheiden toistamisen?

Meillä ei ole vielä lopullista vastausta, mutta voimme antaa joitain vihjeitä.

Ikuisen sopimuksen arvoitukset

Muistatko sen pandemian? Se oli "hyvää aikaa", kun istuimme kotona ja spekuloimme, kuinka kauan tämä sosiaalisen etäisyyden massakokeilu kestäisi. Tuolloin näimme myös ikuisten sopimusten markkinoiden rajoitukset. Kuten monilla hyödykkeillä, öljyllä on futuurimarkkinat, joilla kauppiaat voivat lyödä vetoa sen hinnasta. Mutta kuten kaikki hyödykkeet, öljy on arvokasta vain silloin, kun sillä on kysyntää. Pandemian aiheuttamat rajoitukset ovat johtaneet öljyn ja siihen liittyvien tuotteiden kysynnän jyrkkään laskuun.

Kun ostat fyysisesti toimitettuja futuureja (ei-käteismaksu), saat oikeuden saada kohde-etuus sovittuun hintaan tulevaisuudessa. Joten jos olen pitkä öljy, "saan" öljyn, kun sopimus päättyy. Useimmat kauppiaat eivät itse asiassa pidä hyödykettä hallussaan, vaan myyvät sen tehtaille tai vastapuolille, joilla on logistinen kapasiteetti (esim. säiliöautot).

Mutta vuonna 2020 asiat riistäytyivät käsistä. Kukaan ei halua niin paljon öljyä, ja futuurisopimuksia ostavien kauppiaiden on otettava ne haltuunsa. Kuvittele: Olen 27-vuotias analyytikko investointipankissa, mutta aion saada miljoona gallonaa öljyä; 40-vuotias vaatimustenmukaisuusjohtaja antaisi minun ehdottomasti myydä kaiken ensin. Ja juuri niin tapahtui.

Vuonna 2020 öljyn hinta laski yhdessä vaiheessa negatiiviseksi. Tämä havainnollistaa elävästi fyysisten tulevaisuuksien rajoituksia: sinun on vastaanotettava tavarat, ja niiden vastaanottaminen maksaa. Jos olen vain kauppias, joka lyö vetoa öljyn, kanan tai kahvipapujen hinnasta, miksi haluaisin saada fyysisen esineen? Kuinka lähetän tavarat lähtöpaikasta Dubain satamaan? Juuri tämä on rakenteellinen ero kryptofutuurien ja perinteisten futuurien välillä.

Kryptovaluuttojen maailmassa kohde-etuuden vastaanottaminen ei maksa juuri mitään: mene vain lompakkoon.

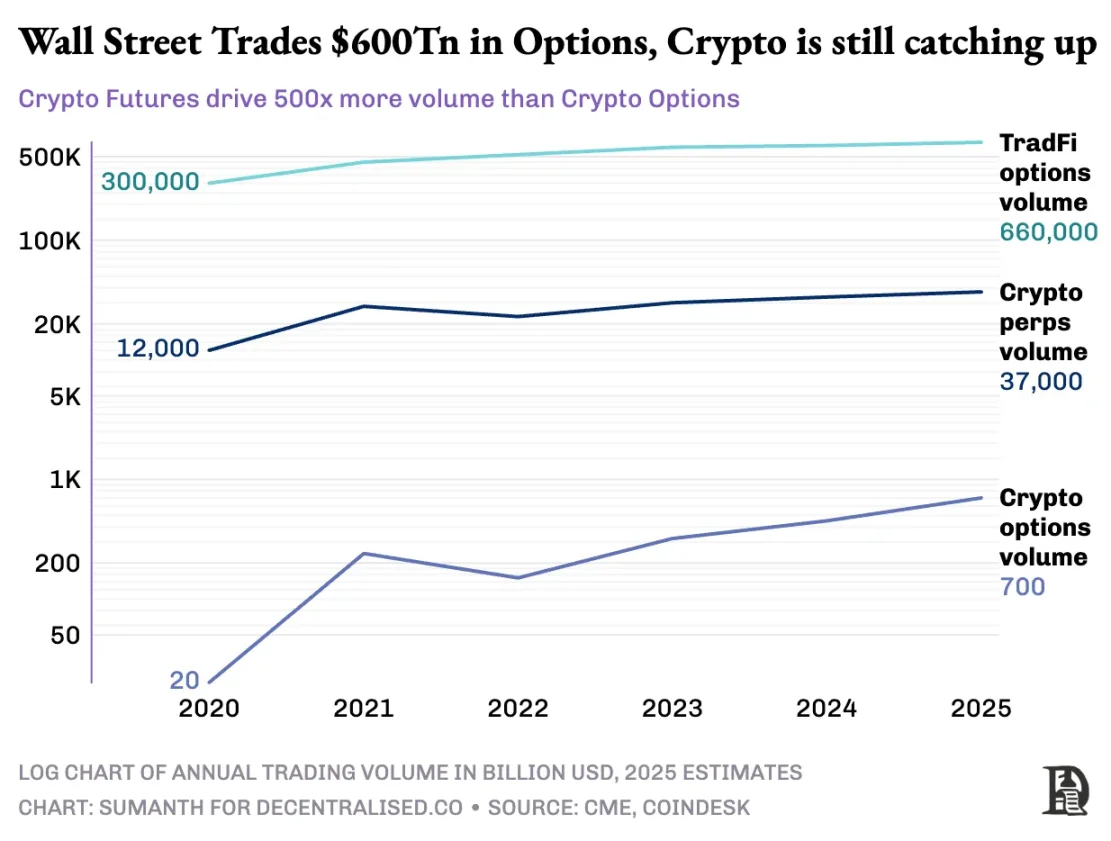

Kryptooptiomarkkinat eivät kuitenkaan ole koskaan räjähtäneet räjähdysmäisesti. Vuonna 2020 Yhdysvaltain optiomarkkinoilla käytiin kauppaa noin 7 miljardilla sopimuksella; Nykyään tämä luku on lähes 12 miljardia kappaletta, ja nimellisarvo on noin 45 biljoonaa dollaria. Yhdysvaltain optiomarkkinat ovat noin 7 kertaa futuurimarkkinat suuremmat, ja lähes puolet näistä kaupoista tulee yksityissijoittajilta, jotka ovat kiinnostuneita lyhytaikaisista optioista, jotka vanhenevat samana päivänä tai viikonloppuna. Robinhoodin liiketoimintamalli perustuu tähän: nopean, kätevän ja ilmaisen pääsyn tarjoamiseen optiokauppaan ja kaupallistaminen "pay-for-order" -mallin avulla (jonka maksavat markkinatakaajat, kuten Citadel).

Kryptojohdannaisten tilanne on kuitenkin hyvin erilainen: ikuisilla sopimuksilla käydään kauppaa noin 2 biljoonalla dollarilla kuukaudessa, mikä on 20 kertaa enemmän kuin optioilla (noin 100 miljardia dollaria kuukaudessa). Sen sijaan, että kryptovaluuttamarkkinat olisivat perineet nykyisen perinteisen rahoitusmallin, ne ovat rakentaneet oman ekosysteeminsä tyhjästä.

Sääntely-ympäristö muokkaa tätä eroa. Perinteiset markkinat ovat Yhdysvaltain hyödykefutuurien kauppakomission (CFTC) alaisia, joka edellyttää futuurien uusimista, mikä tuo operatiivista kitkaa; Yhdysvaltain säännökset rajoittavat osakemarginaalin vipuvaikutuksen noin 2x ja kieltävät myös "20x ikuiset sopimukset". Tämän seurauksena optioista tulee Robinhoodin käyttäjille (kuten yksityissijoittajille, joilla on vain 500 dollaria) ainoa tapa muuntaa Applen osakkeen 1 %:n liike yli 10 %:n voitoksi.

Kryptovaluuttojen sääntelemätön ympäristö luo tilaa innovaatioille. Kaikki alkoi BitMEXin ikuisista futuureista: Kuten nimestä voi päätellä, näillä futuureilla ei ole "toimituspäivää" ja ne ovat pysyviä. Sinun ei tarvitse pitää kohde-etuutta, käyt vain kauppaa sillä yhä uudelleen ja uudelleen. Miksi kauppiaat käyttävät ikuisia sopimuksia? Kaksi syytä:

-

Spot-kauppaan verrattuna ikuisilla sopimuksilla on alhaisemmat käsittelymaksut;

-

Ikuisilla sopimuksilla on suurempi vipuvaikutus.

Useimmat kauppiaat pitävät ikuisten sopimusten yksinkertaisuudesta. Sitä vastoin optiokauppa edellyttää useiden muuttujien ymmärtämistä samanaikaisesti: toteutushinnan valinta, kohde-etuuden hinta, ajan heikkeneminen, implisiittinen volatiliteetti ja deltasuojaus. Useimmat kryptokauppiaat siirtyvät suoraan spot-kaupasta ikuisiin sopimuksiin ja ohittavat optioiden oppimiskäyrän kokonaan.

Vuonna 2016 BitMEX lanseerasi ikuiset sopimukset, joista tuli välittömästi kryptokauppiaiden suosima vipuvaikutustyökalu. Samana vuonna pieni hollantilainen tiimi lanseerasi Deribitin, ensimmäisen kryptooptioihin keskittyvän kaupankäyntialustan. Tuolloin Bitcoinilla käytiin kauppaa alle 1 000 dollarilla, ja useimmat kauppiaat pitivät vaihtoehtoja liian monimutkaisina ollakseen välttämättömiä. Kaksitoista kuukautta myöhemmin tuuli muutti suuntaa: Bitcoin nousi 20 000 dollariin, ja kaivostyöläiset, joilla oli valtavat varastot, alkoivat ostaa myyntioptioita voittojen lukitsemiseksi. Vuonna 2019 Ethereum-optiot otettiin käyttöön; Tammikuuhun 2020 mennessä optioiden avoin korko ylitti ensimmäistä kertaa 1 miljardin dollarin.

Nykyään Deribit käsittelee yli 85 % kryptooptioiden kaupankäynnin volyymista, mikä osoittaa, että markkinat ovat edelleen hyvin keskittyneet. Kun laitokset tarvitsevat suuren tapahtuman, ne eivät valitse tilauskirjaa, vaan ottavat sen sijaan yhteyttä tiedustelupisteeseen tai kommunikoivat Telegramissa ja selvittävät sitten Deribit-käyttöliittymän kautta. Neljännes Deribitin kaupankäyntivolyymista tulee tästä yksityisestä kanavasta, mikä korostaa instituutioiden hallitsevaa asemaa näillä näennäisesti vähittäiskaupan hallitsemilla markkinoilla.

Deribit on ainutlaatuinen siinä mielessä, että se mahdollistaa markkinoiden välisen panostuksen. Valitset esimerkiksi pitkät futuurit (100 000 dollaria Bitcoinissa) ja ostat 95 000 dollaria myyntioptioita. Jos Bitcoinin hinta laskee, futuurit pitkät menettävät rahaa, mutta myyntioption arvon nousu välttää likvidoinnin. Tietysti tässä on paljon muuttujia, kuten optioiden päättymisaika tai futuurien vipuvaikutus, mutta Deribitin markkinoiden välinen vakuusominaisuus on keskeinen syy sen hallitsevaan asemaan.

Teoriassa ketjun sisäiset vaihtoehdot tekevät tästä helppoa: älykkäät sopimukset voivat seurata toteutushintoja ja vanhenemispäiviä, sulkea vakuuksia ja selvittää tuottoja ilman välittäjiä. Viiden vuoden kokeilun jälkeen hajautettujen optiopörsien kokonaiskaupankäyntivolyymi on kuitenkin edelleen alle 1 % optiomarkkinoista, kun taas ikuisten sopimusten hajautettujen pörssien osuus futuurikaupan volyymista on noin 10 %.

Ymmärtääksemme miksi, meidän on tarkasteltava ketjun sisäisten vaihtoehtojen kolmea vaihetta.

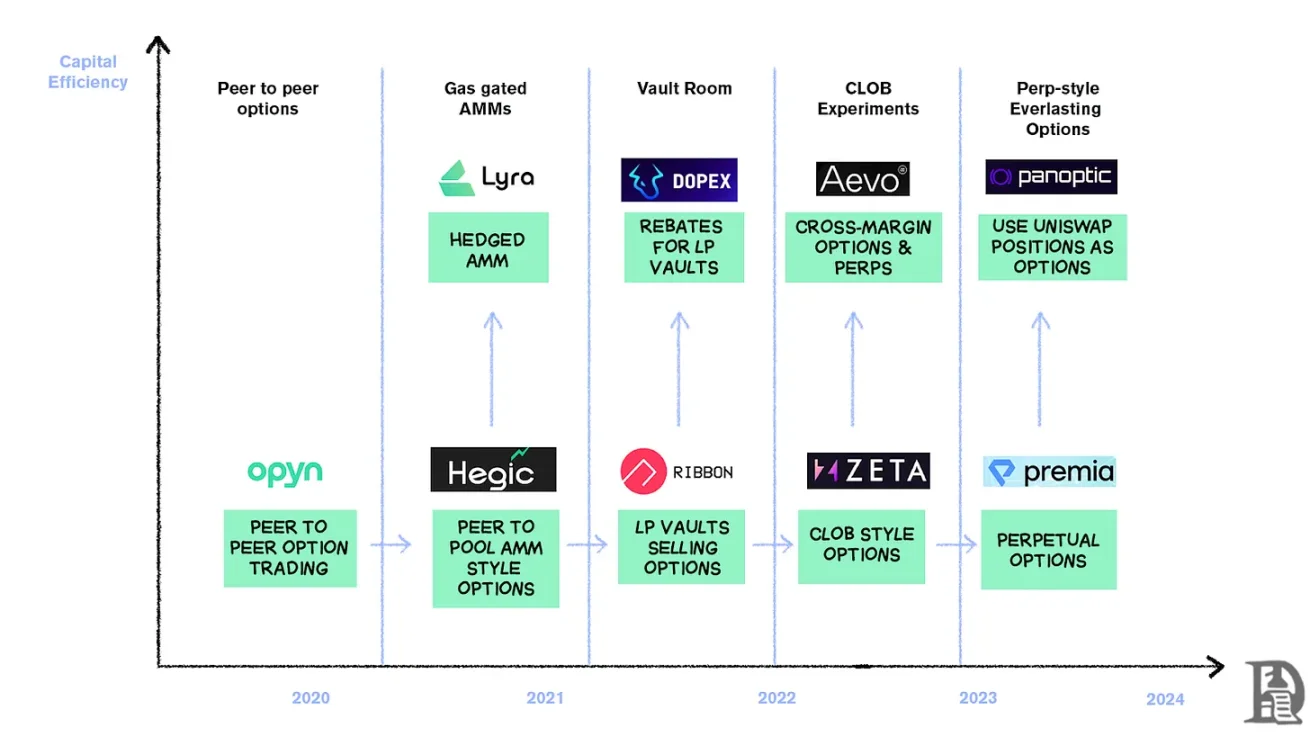

Kivikauden vaihtoehdot

Maaliskuussa 2020 Opyn demokratisoi optioiden liikkeeseenlaskun: ETH:n lukitseminen vakuudeksi, toteutushinnan ja vanhenemispäivän valitseminen, ja älykäs sopimus lyö oikeuksia edustavia ERC20-tokeneita. Näillä tokeneilla voidaan käydä kauppaa millä tahansa alustalla, joka tukee ERC20:tä: Uniswap, SushiSwap tai jopa suorat lompakkosiirrot.

Jokainen optio on erillinen vaihdettava token: heinäkuun 1000 dollarin osto-optio on yksi token ja 1200 dollarin osto-optio toinen, mikä johtaa hajanaiseen käyttökokemukseen, mutta markkinoiden toimintaan. Voimassaolon päättyessä "in-the-money"-option haltija voi käyttää optiota voitolla, ja sopimus palauttaa jäljellä olevat vakuudet myyjälle. Asiaa pahentaa se, että myyjän on lukittava koko nimellisarvo: jos myyt 10 ETH:n osto-option, sinun on jäädytettävä 10 ETH:ta, kunnes se vanhenee, jotta voit ansaita 0,5 ETH:n preemion.

Tämä järjestelmä toimi hyvin DeFi Summerin saapumiseen asti. Kun kaasumaksut nousevat 50–200 dollariin tapahtumaa kohden, option myöntämisen kustannukset ylittävät usein itse palkkion, ja koko malli romahtaa melkein yhdessä yössä.

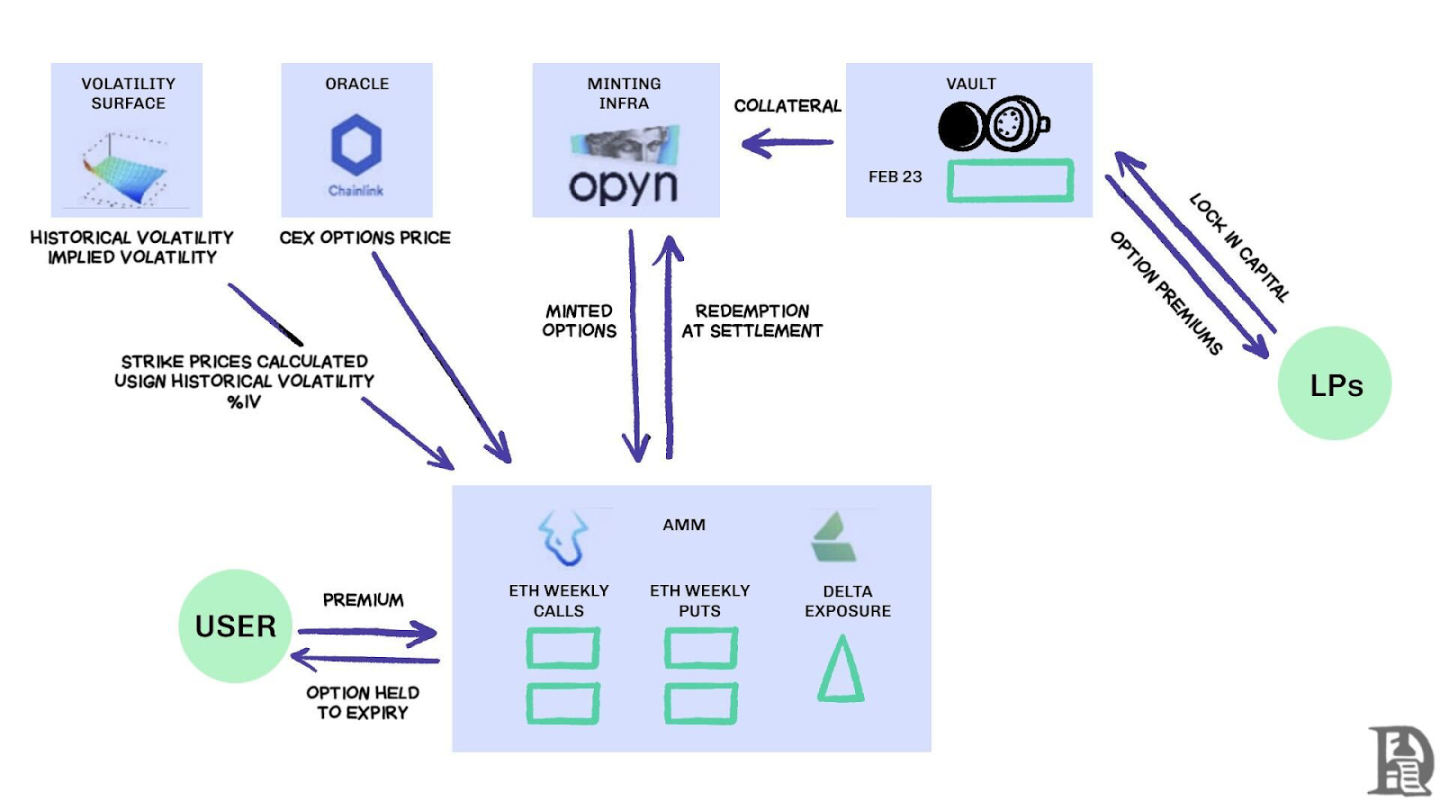

Kehittäjät ovat siirtymässä Uniswap-tyyliseen likviditeettipoolimalliin. Hegic on johtanut tätä muutosta, jonka avulla kuka tahansa, yksityissijoittajista valaisiin, voi tallettaa ETH:ta julkisiin holveihin. Likviditeetin tarjoajat (LP) yhdistävät vakuudet pooliin, ja älykkäät sopimukset tarjoavat osto- ja myyntivaihtoehtoja. Hegicin käyttöliittymän avulla käyttäjät voivat valita toteutushinnan ja viimeisen käyttöpäivän.

Jos elinkeinonharjoittaja haluaa ostaa 1 ETH:n osto-option ensi viikolle, automaattinen markkinatakaaja (AMM) hinnoittelee sen Black-Scholes-mallilla, joka ottaa ETH:n volatiliteettitiedot ulkoisesta oraakkelista. Kun elinkeinonharjoittaja napsauttaa "Osta", sopimus omistaa 1 ETH:n poolista vakuudeksi, lyö NFT:n, joka kirjaa toteutushinnan ja vanhenemispäivän, ja lähettää sen suoraan ostajan lompakkoon. Ostajat voivat jälleenmyydä NFT:itä OpenSeassa milloin tahansa tai odottaa niiden vanhenemista.

Käyttäjille se on melkein taikuutta: transaktio suoritetaan ilman vastapuolta, ja rojaltit menevät LP:ille (miinus protokollamaksu). Kauppiaat pitävät yhden napsautuksen kokemuksesta, kun taas LP:t pitävät voitoista; Holvi voi myöntää optioita, joilla on useita toteutus-/vanhentumispäiviä samanaikaisesti ilman aktiivista hallintaa.

Tämä taika kesti syyskuuhun 2020 asti. Ethereum koki rajua romahdusta, ja Hegicin yksinkertaiset hinnoittelusäännöt saivat myyntioptiot myymään liian halvalla. Myyntioptioiden haltijat käyttivät rahaa, mikä pakotti holvin maksamaan paljon odotettua enemmän ETH:ta. Vain yhdessä viikossa vuoden premium-tuotot pyyhittiin pois, ja LP:t oppivat kantapään kautta: optioiden liikkeeseenlasku rauhallisilla markkinoilla voi tuntua helpolta, mutta ilman asianmukaista riskienhallintaa myrsky voi pyyhkiä kaiken pois.

AMM:ien on lukittava vakuudet optioiden takaamiseksi

Lyra (nyt Derive) yrittää ratkaista tämän ongelman yhdistämällä likviditeettipoolit ja automatisoidun riskienhallinnan: jokaisen kaupan jälkeen Lyra laskee poolin nettodelta-altistuksen (kaikkien toteutus- ja päättymisdelta-optioiden summa). Jos holvin nettolyhyt riski on 40 ETH, se tarkoittaa, että jokaista 1 dollarin ETH-hinnan nousua kohden holvi menettää 40 dollaria. Lyra avaa pitkän 40 ETH:n position Synthetixin ikuiseen sopimukseen suojautuakseen suuntariskiltä.

AMM:t käyttävät hinnoitteluun Black-Scholes-mallia ja luovuttavat kalliita ketjun sisäisiä laskentoja ketjun ulkopuolisille oraakkeleille kaasumaksujen hallitsemiseksi. Tämä deltasuojaus puolittaa holvitappiot suojaamattomiin strategioihin verrattuna. Älykkäästä suunnittelustaan huolimatta järjestelmä luottaa Synthetixin likviditeettiin.

Kun Terra Lunan romahdus aiheutti paniikkia ja kauppiaat vetäytyivät Synthetixin panostuspoolista, likviditeetti kuivui, mikä aiheutti Lyran suojauskustannusten nousun ja spreadit laajenivat merkittävästi. Monimutkainen suojaus vaatii syviä likviditeetin lähteitä, ja DeFi on tähän mennessä kamppaillut tarjotakseen sitä luotettavasti.

Etsi tinder

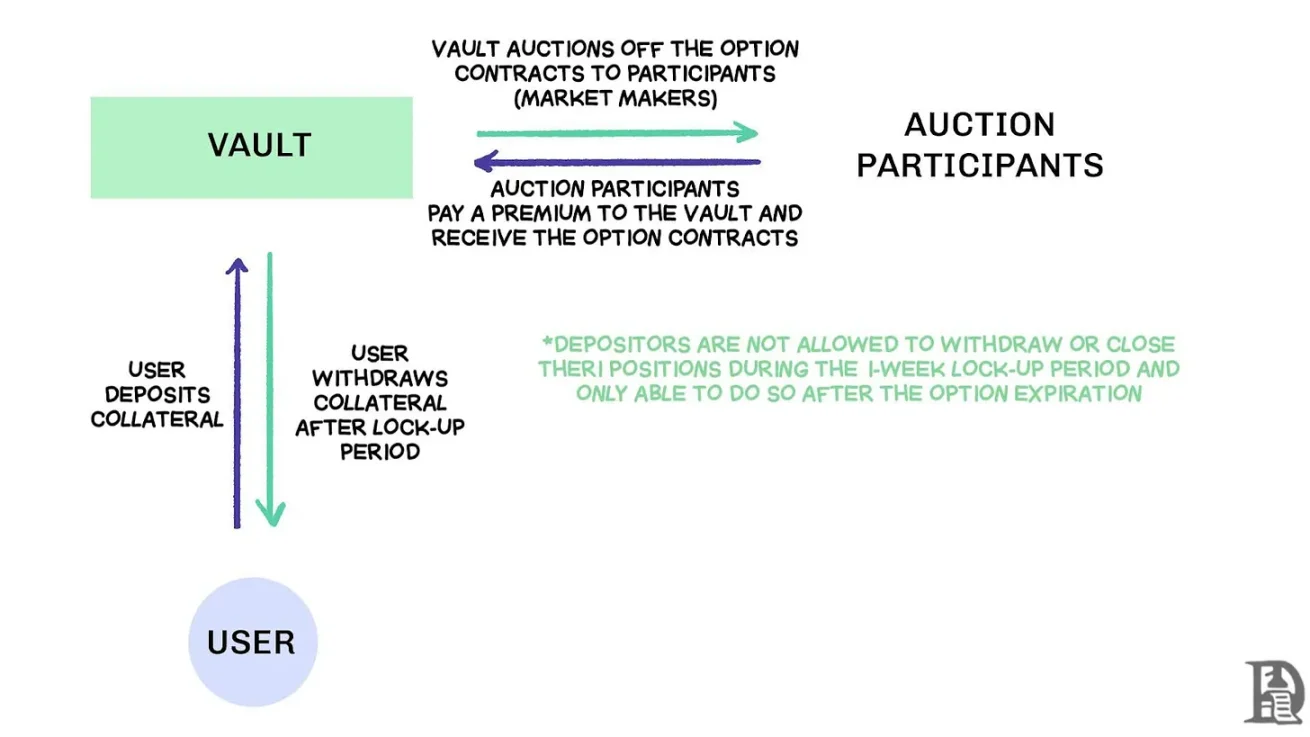

Hajautetut optioholvit (DOV) myyvät tilausvirtaa huutokaupan kautta, lähde: Treehouse Research

Vuoden 2021 alussa syntyi hajautettuja optioholveja (DOV). Ribbon Finance oli tämän mallin edelläkävijä yksinkertaisella strategialla: käyttäjät tallettavat ETH:ta holviin ja myyvät katettuja osto-optioita ketjun ulkopuolisessa huutokaupassa joka perjantai. Markkinatakaaja tekee tarjouksen tilausvirrasta, ja preemio palautetaan tallettajalle tulona. Joka torstai, kun optiot on selvitetty ja vakuus on avattu, koko prosessi nollataan.

Vuoden 2021 härkämarkkinoiden aikana implisiittinen volatiliteetti (IV) pysyi yli 90 prosentissa, ja viikoittaiset preemiot muuttuivat huikeiksi vuosituotoiksi (APY). Viikoittaiset huutokaupat tuottavat edelleen merkittävää tuottoa, ja tallettajat nauttivat näennäisesti riskittömistä ETH-tuotoista. Mutta kun markkinat saavuttivat huippunsa marraskuussa ja ETH alkoi laskea, holvi alkoi kokea negatiivisia tuottoja, eivätkä rojaltitulot riittäneet kattamaan ETH:n laskua.

Kilpailijat Dopex ja ThetaNuts toistivat tämän mallin ja lisäsivät alennustokeneita pehmentääkseen tappiojaksojen vaikutusta, mutta eivät silti onnistuneet puuttumaan keskeisiin haavoittuvuuksiin suuren volatiliteetin käsittelemiseksi. Sekä AMM- että DOV-malleissa varat on lukittu eräpäivään asti. Käyttäjät, jotka tallettavat ETH:ta ansaitakseen palkkion, jäävät jumiin, kun ETH laskee, eivätkä voi sulkea positioitaan tarvittaessa.

Tilauskirja

Solana-ekosysteemitiimi omaksui hyvin erilaisen lähestymistavan ja otti hyvin erilaisen lähestymistavan ottamalla opikseen AMM:ien rajoituksista aiemmissa optiosopimuksissa. He pyrkivät jäljittelemään Deribitin Central Limit Order Book (CLOB) -mallia ketjussa, jossa on kehittynyt toimeksiantojen täsmäytysmoottori lähes välitöntä selvitystä varten ja markkinatakaaja kunkin option myyntipuolen vastapuoleksi.

Ensimmäisen sukupolven tuotteet, kuten PsyOptions, yrittävät laittaa tilauskirjan kokonaan ketjuun, jossa jokainen tarjous vie lohkotilaa ja markkinatakaajien on lukittava 100 % vakuudesta, joten noteerauksia on vähän. Toisen sukupolven tuotteet, kuten Drift ja Zeta Markets, siirtävät tilauskannan ketjun ulkopuolelle ja sovittavat sen yhteen ennen kuin ne asettuvat ketjuun. Ribbon-tiimi palaa taistelukentälle Aevon kanssa ja laittaa tilauskirjan ja vastaavan moottorin tehokkaaseen Optimism Layer 2:een.

Lisäksi nämä tuotteet tukevat ikuisia sopimuksia ja optioita samalla alustalla, ja ne on varustettu salkun marginaalijärjestelmällä, joka laskee markkinatakaajien nettoaltistuksen. Tämä on sama menestystekijä kuin Deribit, jonka avulla markkinatakaajat voivat käyttää vakuuksia uudelleen.

Tulokset olivat ristiriitaisia. Spreadit kapenevat, koska markkinatakaajat voivat päivittää noteerauksia usein maksamatta korkeita kaasumaksuja. CLOB-mallin heikkous ilmenee kuitenkin kaupankäynnin ulkopuolella: kun ammattimaiset markkinatakaajat Yhdysvalloissa menevät offline-tilaan, likviditeetti haihtuu ja vähittäiskauppiaat kohtaavat valtavia spreadeja ja huonoja toteutushintoja. Tämä riippuvuus aktiivisista markkinatakaajista on johtanut väliaikaisiin "kuolleisiin vyöhykkeisiin", joita AMM:ien kohdalla ei ole koskaan tapahtunut niiden puutteista huolimatta. Driftin kaltaiset joukkueet ovat siirtyneet kokonaan ikuisiin sopimuksiin ja luopuneet optioista.

Premian kaltaiset tiimit tutkivat AMM-CLOB-hybridimallia ja löytävät keskitien 24/7 likviditeettiä tarjoavan koko ketjun tilauskirjan ja syvyyttä lisäävän markkinatakaajan välillä. Lukittu kokonaisarvo (TVL) ei kuitenkaan koskaan ylittänyt 10 miljoonaa dollaria, ja suuret transaktiot vaativat edelleen markkinatakaajien väliintuloa, ja liukuma pysyi korkeana.

Miksi vaihtoehdot kamppailevat

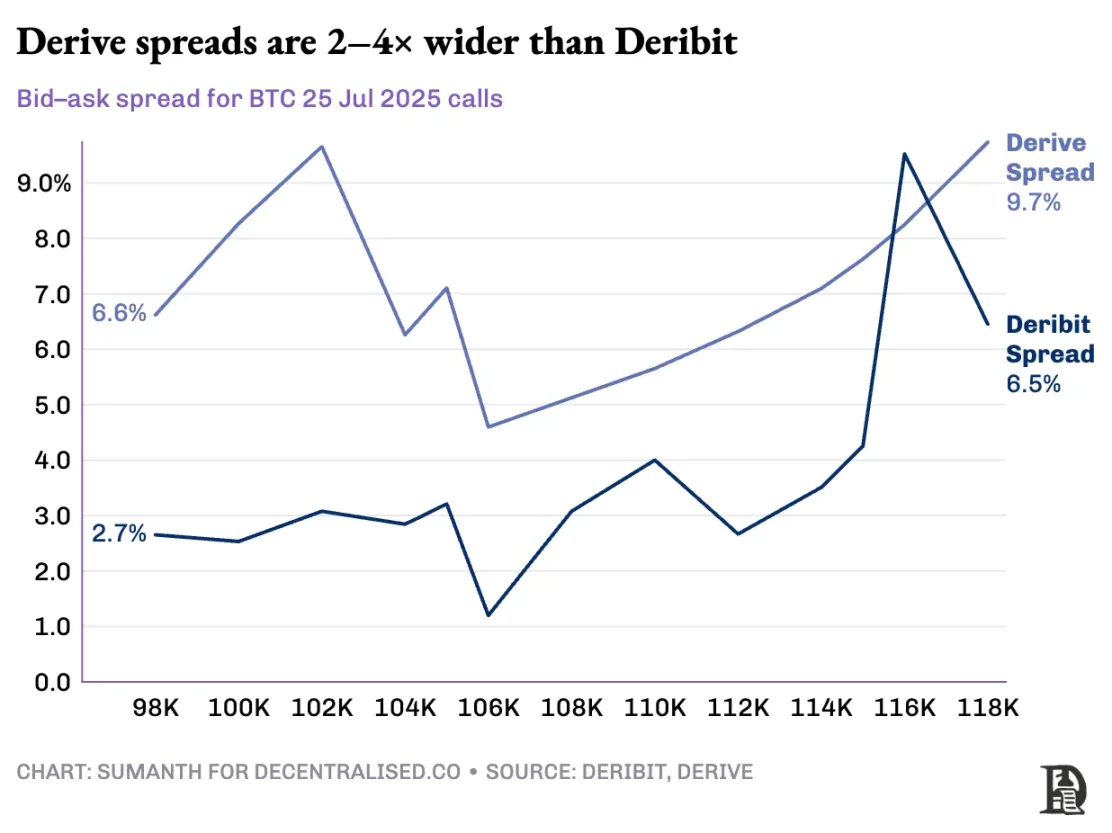

Optioiden likviditeetti virtaa AMM:stä tilauskirjaan. Derive poisti ketjun sisäisen AMM:n käytöstä, rakensi pörssin uudelleen tilauskirjan ympärille ja varusti sen cross-margin-riskimoottorilla. Tämä päivitys houkutteli Galaxyn ja GSR:n kaltaisia yrityksiä, ja alusta käsittelee nyt noin 60 % ketjun optiokaupan volyymista, mikä tekee siitä DeFin suurimman hajautetun optiopörssin.

Vlad puhuu rajatilauskirjan suunnittelusta

Kun markkinatakaaja myy 120 000 dollarin BTC-osto-option ja suojaa sen spot-BTC:llä, järjestelmä tunnistaa nämä kompensaatiopositiot ja laskee vakuusvaatimukset salkun nettoriskin perusteella yksittäisten positiovaatimusten sijaan. Moottori arvioi jatkuvasti jokaista positiota: 120 000 dollarin osto-optioiden merkintä, jotka erääntyvät tammikuussa 2026, ensi viikon viikkosopimuksen shorttaaminen, spot-BTC:n ostaminen ja kauppiaiden vaatiminen maksamaan marginaalia nettosuuntaisen altistumisen perusteella.

Suojaus kompensoi riskin ja vapauttaa vakuuksia uudelleensijoitettavaksi seuraavaan tarjoukseen.

Ketjun sisäiset protokollat katkaisevat tämän kierteen, kun ne tokenisoivat jokaisen toteutushinnan ja vanhenemispäivän vastaaviin ERC-20-token-pooleihinsa. Ensi perjantaina lyödyt 120 000 osto-optiota eivät tunnista BTC:n ikuisen sopimuksen suojausta. Vaikka Derive on osittain ratkaissut tämän ongelman lisäämällä selvitysyhteisöönsä ikuisia sopimuksia ristikkäismarginaalien mahdollistamiseksi, ero on silti paljon suurempi kuin Deribitin; Saman position ero on yleensä 2-5 kertaa suurempi.

Huomautus: Selitetään se mangon hinnalla. Oletetaan, että myyn jollekulle oikeuden ostaa mango 10 dollarilla ja veloitan 1 dollarin palkkion. Nämä mangot kypsyvät kolmen päivän kuluttua. Niin kauan kuin minulla on mangoja (spot-omaisuuseriä), voin saada palkkion (1 dollari), eikä minun tarvitse huolehtia mangojen markkinahinnan noususta.

En menettäisi rahaa (siksi suojaus), ellei mangon hinnannousulle aiheudu vaihtoehtoiskustannuksia. Jos Sumanth olisi ostanut option (maksanut minulle 1 dollarin), hän olisi voinut kääntyä ympäri ja myydä mangon 15 dollarilla, nettona 4 dollaria vakuutusmaksun vähentämisen jälkeen. Nämä kolme päivää ovat option viimeinen voimassaolopäivä. Sopimuksen lopussa joko pidän mangoa edelleen tai saan yhteensä 11 dollaria (10 dollaria mangorahaa + 1 dollarin palkkio).

Keskitetyssä pörssissä mangotilani ja markkinani ovat samassa kaupungissa, ja he tietävät tapahtumani turvallisuuden, joten voin käyttää Sumanthin maksamaa palkkiota vakuutena muiden kulujen (kuten työvoimamaksujen) kattamiseen. Mutta ketjun sisäisillä markkinoilla nämä kaksi markkinaa sijaitsevat teoriassa eri paikoissa eivätkä luota toisiinsa. Koska useimmat markkinat ovat riippuvaisia luotosta ja luottamuksesta, tämä malli on pääomatehoton – olisin voinut menettää rahaa vain siirtämällä Sumanthin maksut liikenteenharjoittajille.

Deribit hyötyy vuosien API-kehityksestä sekä lukuisista algoritmisista kaupankäyntialustoista, joiden järjestelmät on optimoitu heidän alustoilleen. Deriven riskimoottori on ollut verkossa vasta hieman yli vuoden, eikä sillä ole suurta tilauskantaa, jota tarvitaan spot- ja ikuisten sopimusten markkinoiden tehokkaaseen suojaamiseen. Markkinatakaajat tarvitsevat välittömän pääsyn useiden instrumenttien syvään likviditeettiin riskien hallitsemiseksi, ja niiden on kyettävä pitämään optiopositioita samanaikaisesti ja suojautumaan niistä helposti ikuisilla sopimuksilla.

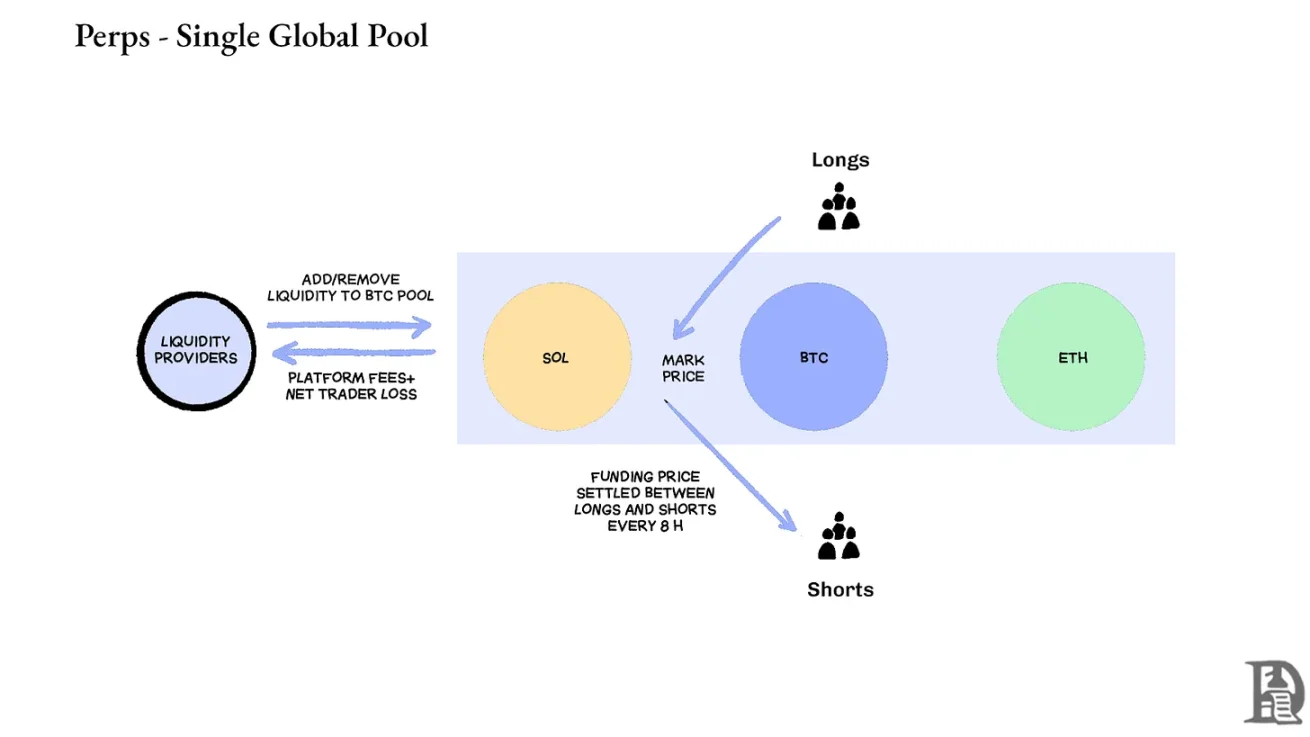

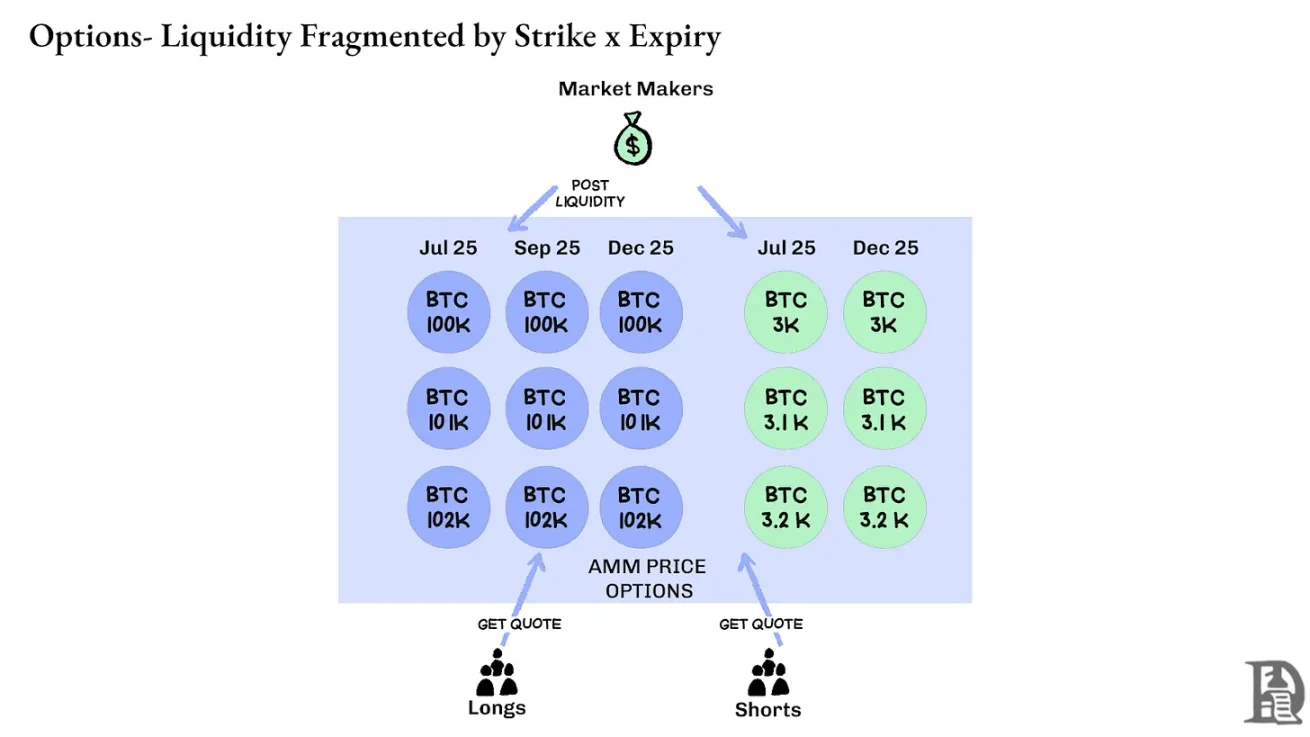

Ikuiset sopimukset: Hajautetut pörssit ratkaisevat likviditeettipulman poistamalla pirstoutumisen kokonaan. Kaikki saman omaisuuden ikuiset sopimukset ovat samat: syvä pooli, rahoituskorko ja likviditeetti on tasainen riippumatta siitä, valitseeko elinkeinonharjoittaja 2x vai 100x vipuvaikutuksen. Vipuvaikutus vaikuttaa vain marginaalivaatimuksiin eikä vaikuta markkinarakenteeseen.

Tämä suunnittelu on johtanut merkittävään menestykseen Hyperliquidin kaltaisille alustoille: niiden holvit ovat usein vähittäiskaupan vastapuolia, jotka jakavat transaktiomaksuja kassan maksajille.

Sitä vastoin optiot hajauttavat likviditeettiä tuhansiin "mikroomaisuuseriin": jokainen toteutus- ja päättymissalkku muodostaa erilliset markkinat, joilla on ainutlaatuisia ominaisuuksia, jotka johtavat hajauttamiseen, jota on lähes mahdotonta saavuttaa kehittyneiden kauppiaiden vaatimaan syvyyteen. Tämä on keskeinen syy siihen, miksi ketjun sisäiset vaihtoehdot eivät lähteneet nousuun. Hyperliquidin likviditeetin nousun vuoksi tämä voi kuitenkin muuttua pian.

Kryptooptioiden tulevaisuus

Kun tarkastellaan kaikkien tärkeimpien optiosopimusten käyttöönottoa viimeisen kolmen vuoden aikana, havaitaan selkeä kaava: pääomatehokkuus ratkaisee selviytymisen. Protokollat, jotka pakottavat kauppiaat lukitsemaan erilliset vakuudet kullekin positiolle, riippumatta siitä, kuinka monimutkaiset niiden hinnoittelumallit ja sujuvat käyttöliittymät ovat, menettävät lopulta likviditeettiä.

Ammattimaisilla markkinatakaajilla on erittäin ohuet voittomarginaalit, ja he tarvitsevat jokaisen pennin työskennelläkseen tehokkaasti useissa tehtävissä. Jos sopimus edellyttää, että he asettavat 100 000 dollarin vakuuden Bitcoinin osto-optiolle ja 100 000 dollaria suojaukseen käytetylle ikuiselle sopimukselle sen sijaan, että tätä vakuutta käsiteltäisiin kompensoivana riskinä (ehkä niinkin vähän kuin 20 000 dollarin nettomarginaali), markkinoille osallistuminen ei ole kannattavaa. Yksinkertaisesti sanottuna: kukaan ei halua lukita suurta rahasummaa ja ansaita vain vähän rahaa.

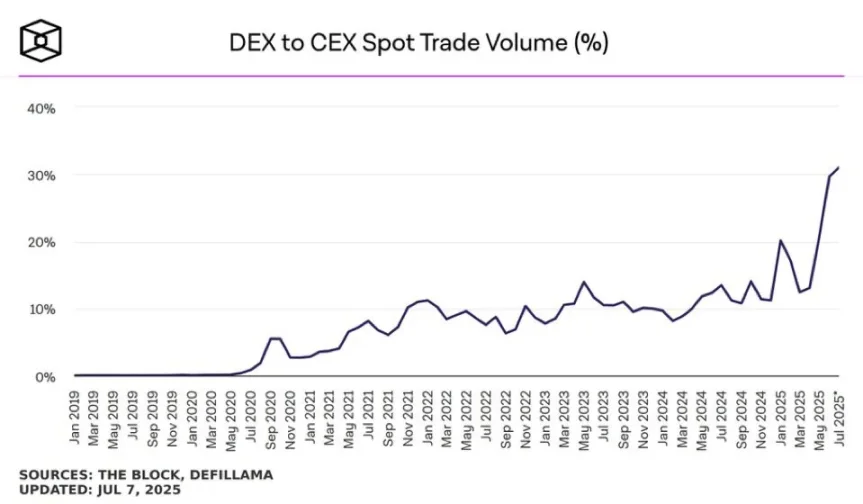

Lähde: TheBlock

Uniswapin kaltaisten alustojen spot-markkinoiden päivittäinen kaupankäyntivolyymi on usein yli 1 miljardi dollaria minimaalisella liukumalla; Ikuiset hajautetut pörssit, kuten Hyperliquid, käsittelevät satoja miljoonia dollareita kaupankäyntivolyymia päivittäin, ja spreadit voivat kilpailla keskitettyjen pörssien kanssa. Optioprotokollien kipeästi kaivattu likviditeettipohja on nyt olemassa.

Pullonkaula on aina infrastruktuuri: "putket", joita ammattimaiset kauppiaat pitävät itsestäänselvyytenä. Markkinatakaajat tarvitsevat syviä likviditeettipooleja, välittömiä suojausominaisuuksia, välitöntä likvidointia positioiden heikentyessä ja yhtenäisen marginaalijärjestelmän, joka käsittelee koko salkkua yhtenä riskinä.

Olemme kirjoittaneet Hyperliquidin jaetun infrastruktuurin lähestymistavasta, joka luo positiivisen summan tilan, jonka DeFi lupaa pitkään, mutta harvoin toimittaa: jokainen uusi sovellus vahvistaa koko ekosysteemiä sen sijaan, että se kilpailisi niukasta likviditeetistä.

Uskomme, että vaihtoehdot tulevat lopulta ketjuun tämän "infrastruktuuri ensin" -lähestymistavan kautta. Vaikka varhaiset yritykset keskittyivät matemaattiseen monimutkaisuuteen tai älykkääseen tokenomiikkaan, HyperEVM ratkaisee ydinongelman: yhtenäisen vakuuksien hallinnan, atomitason toteutuksen, syvän likviditeetin ja välittömän likvidoinnin.

Näemme useita keskeisiä alueita muuttuvassa markkinadynamiikassa:

-

FTX:n romahduksen jälkeen vuonna 2022 markkinatakaajia oli vähemmän, jotka osallistuivat uusiin primitiivisiin ja ottivat riskejä; Nykyään perinteiset institutionaaliset toimijat ovat palaamassa kryptovaluuttamarkkinoille.

-

On olemassa todistetumpia verkkoja, jotka pystyvät vastaamaan suuremman transaktionopeuden kysyntään.

-

Markkinat ovat vastaanottavaisempia osittaiselle logiikalle ja ketjun epätäydelliselle likviditeetille.

Jos vaihtoehtoja halutaan palata, voidaan tarvita kolmenlaisia kykyjä: kehittäjiä, jotka ymmärtävät, miten tuote toimii, asiantuntijoita, jotka ymmärtävät markkinatakaajien kannustimia, ja ihmisiä, jotka voivat paketoida nämä työkalut vähittäismyyntiystävällisiksi tuotteiksi. Voivatko ketjussa olevat optioalustat antaa joillekin ihmisille mahdollisuuden ansaita elämää muuttavaa varallisuutta? Loppujen lopuksi Memecoin on tehnyt sen – ja he ovat toteuttaneet unelman ansaita miljoonia muutamalla sadalla dollarilla. Memecoinin korkea volatiliteetti saa sen toimimaan, mutta siitä puuttuu "Lindy-efekti" (joka muuttuu vakaammaksi, mitä pidempään se on olemassa).

Sitä vastoin optioilla on sekä Lindy-ilmiö että volatiliteetti, mutta keskivertoihmisen on vaikea ymmärtää niitä. Uskomme, että on olemassa luokka kuluttajasovelluksia, jotka keskittyvät tämän kuilun kuromiseen umpeen.

Nykypäivän kryptooptiomarkkinat ovat samanlaiset kuin ennen Chicago Mercantile Exchangen (CBOE) perustamista: joukko kokeiluja, standardoinnin puute ja keinottelu suojauksen sijaan. Mutta se muuttuu, kun kryptoinfrastruktuuri kypsyy ja tulee kaupallisesti käyttöön. Institutionaalinen likviditeetti on ketjussa luotettavan infrastruktuurin kautta, joka tukee ristikkäisvakuusjärjestelmiä ja koottavia suojausmekanismeja.