Contractele perpetue cripto sunt în flăcări, de ce opțiunile nu pot ține pasul?

Scris de Sumanth Neppalli și Joel John

Compilator: Luffy, Foresight News

Vă amintiți de Sam Bankman-Fried? A lucrat la Jane Street și mai târziu a devenit cunoscut pentru experimentele sale de "altruism eficient" și delapidare. În ultima lună, Jane Street a apărut la știri pentru două lucruri:

Unul este suspectat de a ajuta la lovitura de stat (presupus); Al doilea este să efectuez un experiment de tranzacționare de arbitraj pe piața indiană de opțiuni (din nou, se presupune, nu îmi permit să angajez un avocat care să-i învingă în instanță).

Unele dintre aceste tranzacții au fost atât de mari încât guvernul indian a decis să-i interzică lui Jane Street să facă afaceri în țară și le-a confiscat fondurile. Matt Levine oferă o imagine de ansamblu strălucită a acestui lucru în rubrica sa de la Bloomberg și, pe scurt, iată cum funcționează acest "arbitraj":

-

Vânzarea unei opțiuni de vânzare pe o piață lichidă (de exemplu, dimensiunea de 100 de milioane de dolari);

-

Mergeți constant long pe activul suport pe o piață lichidă (de exemplu, 10 milioane USD pe zi).

Pe o piață precum India, opțiunile sunt adesea tranzacționate de câteva ori mai mult decât acțiunile de bază. Aceasta este o caracteristică a pieței, nu o portiță. Chiar dacă activul suport este insuficient, piața poate găsi întotdeauna lichiditate. De exemplu, volumul total al ETF-urilor pe aur depășește cu mult rezervele reale de aur; Un alt exemplu este creșterea din 2022 a prețului acțiunilor GameStop, parțial pentru că pozițiile sale scurte au depășit numărul de acțiuni în circulație. Înapoi la cazul lui Jane Street.

Când "cumpărați" o opțiune de vânzare, pariați că prețul va scădea sau, mai degrabă, cumpărați dreptul de a vinde activul la prețul convenit (adică prețul de exercitare). Cumpărarea unei opțiuni de cumpărare este opusul: cumpărați dreptul de a cumpăra un activ la un preț prestabilit. Permiteți-mi să folosesc viitorul token PUMP ca exemplu.

Presupunând că pariez că evaluarea complet diluată (FDV) a tokenului PUMP va fi mai mică de 4 miliarde de dolari la lansare (probabil din antipatie față de VC și piața meme), aș cumpăra un put. Cei care mi-au vândut opțiunile au fost probabil VC-uri cu alocări de jetoane PUMP care au crezut că prețul va fi mai mare când vor fi lansate.

Firma de capital de risc care vinde opțiunea de vânzare primește o primă. Să presupunem că plătesc o primă de 0,10 USD, dacă prețul de listare a tokenului este de 3,10 USD și prețul meu de exercitare este de 4 USD, atunci aș obține un profit de 0,90 USD la exercitarea opțiunii de vânzare și un profit real de 0,80 USD după deducerea primei. Capitaliștii de risc, pe de altă parte, au fost forțați să-și vândă jetoanele la un preț mai mic decât se aștepta (3,10 dolari), ceea ce echivalează cu o pierdere de 0,90 dolari la diferența de preț.

De ce ar trebui să fac asta? Pentru că efectul de levier este extrem de mare: dacă pun 0,1 USD, pot vinde 4 USD dintr-un activ. De ce poți obține un efect de levier atât de mare? Pentru că persoana care vinde opțiunea (VC) nu crede că prețul va scădea sub 4 USD. Pentru a înrăutăți lucrurile, VC-urile (și rețelele lor) pot cumpăra PUMP la 4 USD, asigurându-se că prețul rămâne la 4,5 USD atunci când este exercitat. Este exact ceea ce guvernul indian a acuzat-o pe Jane Street de a face.

Sursa: Bloomberg

În cazul lui Jane Street, însă, nu au tranzacționat jetoane PUMP. Ei tranzacționează acțiuni indiene, în special indicele NIFTY Bank. Datorită efectului de levier ridicat oferit pe această piață, investitorii de retail tranzacționează adesea opțiuni. Tot ce trebuie să facă este să facă acest lucru: să cumpere unele dintre acțiunile subiacente relativ nelichide care alcătuiesc indicele.

Apoi, pe măsură ce cumpărarea spot împinge prețul indicelui în sus, vindeți opțiunea call la o primă mai mare; Cumpărați o opțiune put pe indice în același timp; În cele din urmă, vindeți acțiunile pentru a trage indicele în jos. Profiturile provin din prime de cumpărare și câștiguri put și pot exista mici pierderi în tranzacționarea spot, dar câștigurile put sunt de obicei mai mult decât suficiente pentru a acoperi aceste pierderi.

Graficul de mai sus ilustrează modul în care funcționează această tranzacție: linia roșie este prețul de tranzacționare a indicelui, iar linia albastră este prețul de tranzacționare a opțiunilor. De fapt, ei vând opțiuni (reduc prețurile, colectează prime) și cumpără activul de bază (crește prețurile, fără a plăti pentru opțiuni) – toate arbitrajele.

Ce legătură are asta cu subiectul de astăzi?

Nu contează. Am vrut doar să explic conceptele de put, call și strikes oamenilor care sunt noi în acești termeni.

În acest număr, Sumanth și cu mine explorăm o întrebare simplă: De ce nu a explodat piața opțiunilor cripto? Cu Hyperliquid în fruntea narațiunii, contractele perpetue on-chain sunt din nou la modă, iar contractele perpetue pe acțiuni sunt pe cale să intre în funcțiune, dar cum rămâne cu opțiunile? Ca în majoritatea lucrurilor, începem cu contextul istoric, apoi analizăm detaliile modului în care funcționează aceste piețe și, în cele din urmă, privim spre viitor. Presupunerea noastră este că, dacă contractele perpetue își mențin poziția, piața de opțiuni va evolua odată cu ea.

Întrebarea este: ce echipe dezvoltă produse de opțiuni? Ce mecanici vor folosi pentru a evita repetarea greșelilor din vara DeFi 2021?

Nu avem încă un răspuns definitiv, dar putem oferi câteva indicii.

Puzzle-uri cu contracte perpetue

Vă amintiți acea pandemie? A fost un "moment bun" când am stat acasă, speculând cât va dura acest experiment de distanțare socială în masă. Tot atunci am văzut limitările pieței contractelor perpetue. La fel ca multe mărfuri, există o piață futures pentru petrol, unde comercianții pot paria pe prețul acestuia. Dar, ca toate mărfurile, petrolul este valoros doar atunci când este solicitat. Restricțiile induse de pandemie au dus la o scădere bruscă a cererii de petrol și produse conexe.

Când cumpărați contracte futures livrate fizic (decontare fără numerar), obțineți dreptul de a primi activul suport la un preț convenit în viitor. Deci, dacă am petrol lung, voi "primi" uleiul când expiră contractul. Majoritatea comercianților nu dețin de fapt marfa, ci o vând fabricilor sau contrapărților care au capacitatea logistică (de exemplu, camioane-cisternă).

Dar în 2020, lucrurile au scăpat de sub control. Nimeni nu vrea atât de mult petrol, iar comercianții care cumpără contracte futures trebuie să le preia în custodie. Imaginați-vă: sunt un analist de 27 de ani la o bancă de investiții, dar voi primi 1 milion de galoane de petrol; Un director de conformitate de 40 de ani m-ar lăsa cu siguranță să vând totul mai întâi. Și exact asta s-a întâmplat.

În 2020, prețurile petrolului au scăzut la un moment dat în teritoriu negativ. Acest lucru ilustrează în mod viu limitările viitorului fizic: trebuie să primești bunurile și există un cost pentru a le primi. Dacă sunt doar un comerciant care pariază pe prețul uleiului, puiului sau boabelor de cafea, de ce aș vrea să primesc un lucru fizic? Cum expediez mărfuri de la origine în portul Dubai? Aceasta este exact diferența structurală dintre contractele futures cripto și cele tradiționale.

În lumea criptomonedelor, nu există aproape niciun cost pentru a primi activul de bază: trebuie doar să mergeți la portofel.

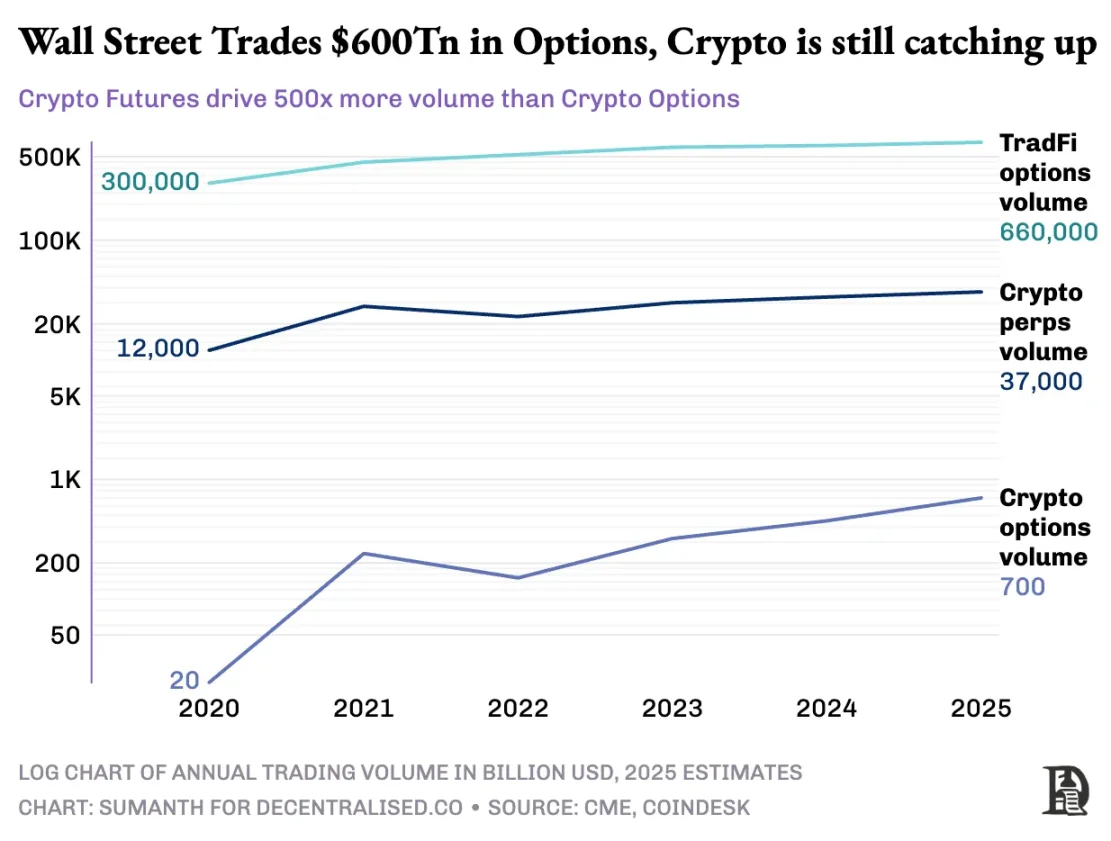

Cu toate acestea, piața opțiunilor cripto nu a explodat niciodată cu adevărat. În 2020, piața de opțiuni din SUA a tranzacționat aproximativ 7 miliarde de contracte; Astăzi, acest număr este de aproape 12 miliarde de exemplare, cu o valoare nominală de aproximativ 45 de trilioane de dolari. Piața de opțiuni din SUA este de aproximativ 7 ori mai mare decât piața futures, aproape jumătate dintre aceste tranzacții provenind de la investitori de retail care sunt dornici de opțiuni pe termen scurt care expiră în aceeași zi sau în weekend. Modelul de afaceri al Robinhood se bazează pe acest lucru: oferă acces rapid, convenabil și gratuit la tranzacționarea opțiunilor și monetizează printr-un model de "flux de plată pentru ordine" (plătit de formatori de piață precum Citadel).

Dar situația cu derivatele cripto este foarte diferită: contractele perpetue sunt tranzacționate la aproximativ 2 trilioane de dolari pe lună, ceea ce este de 20 de ori mai mare decât opțiunile (aproximativ 100 de miliarde de dolari pe lună). În loc să moștenească modelul existent de finanțe tradiționale, piața criptomonedelor și-a construit propriul ecosistem de la zero.

Mediul de reglementare modelează această diferență. Piețele tradiționale sunt supuse Comisiei de tranzacționare a contractelor futures pe mărfuri din SUA (CFTC), care impune reînnoirea contractelor futures, aducând fricțiuni operaționale; Reglementările americane limitează efectul de levier asupra marjei acțiunilor la aproximativ 2x și, de asemenea, interzic "contractele perpetue de 20x". Ca urmare, opțiunile devin singura modalitate pentru utilizatorii Robinhood (cum ar fi investitorii de retail cu doar 500 USD) de a converti o mișcare de 1% a acțiunilor Apple într-un câștig de peste 10%.

Mediul nereglementat al criptomonedelor creează spațiu pentru inovație. Totul a început cu Perpetual Futures de la BitMEX: după cum sugerează și numele, aceste futures nu au o dată de "livrare" și sunt permanente. Nu trebuie să dețineți activul de bază, ci doar îl tranzacționați din nou și din nou. De ce comercianții folosesc contracte perpetue? Două motive:

-

În comparație cu tranzacționarea spot, contractele perpetue au comisioane de manipulare mai mici;

-

Contractele perpetue au un efect de levier mai mare.

Majoritatea traderilor le place simplitatea contractelor perpetue. În schimb, tranzacționarea opțiunilor necesită înțelegerea mai multor variabile în același timp: selectarea prețului de exercițiu, prețul activului subiacent, decăderea timpului, volatilitatea implicită și acoperirea delta. Majoritatea comercianților de criptomonede trec direct de la tranzacționarea spot la contractele perpetue, sărind complet peste curba de învățare a opțiunilor.

În 2016, BitMEX a lansat contracte perpetue, care au devenit instantaneu instrumentul de levier preferat pentru comercianții de criptomonede. În același an, o mică echipă olandeză a lansat Deribit, prima platformă de tranzacționare axată pe opțiuni cripto. La acea vreme, Bitcoin se tranzacționa sub 1.000 de dolari, iar majoritatea comercianților credeau că opțiunile erau prea complicate pentru a fi necesare. Douăsprezece luni mai târziu, vântul și-a schimbat direcția: Bitcoin a crescut la 20.000 de dolari, iar minerii cu stocuri uriașe au început să cumpere opțiuni put pentru a bloca profiturile. În 2019, opțiunile Ethereum au fost lansate; Până în ianuarie 2020, interesul deschis al opțiunilor a depășit 1 miliard de dolari pentru prima dată.

Astăzi, Deribit gestionează mai mult de 85% din volumul de tranzacționare a opțiunilor cripto, ceea ce arată că piața este încă foarte concentrată. Când instituțiile au nevoie de o tranzacție mare, nu optează pentru un registru de comenzi, ci contactează biroul de întrebări sau comunică pe Telegram, apoi decontează prin interfața Deribit. Un sfert din volumul de tranzacționare al Deribit provine din acest canal privat, evidențiind dominația instituțiilor pe această piață aparent dominată de retail.

Deribit este unic prin faptul că permite miza între piețe. De exemplu, mergeți futures long (100.000 USD în Bitcoin) și cumpărați 95.000 USD în opțiuni put. Dacă prețul Bitcoin scade, futures longs va pierde bani, dar creșterea valorii opțiunii put va evita lichidarea. Desigur, există o mulțime de variabile aici, cum ar fi timpul de expirare a opțiunii sau efectul de levier al contractelor futures, dar caracteristica de garantare între piețe a Deribit este un motiv cheie pentru dominația sa.

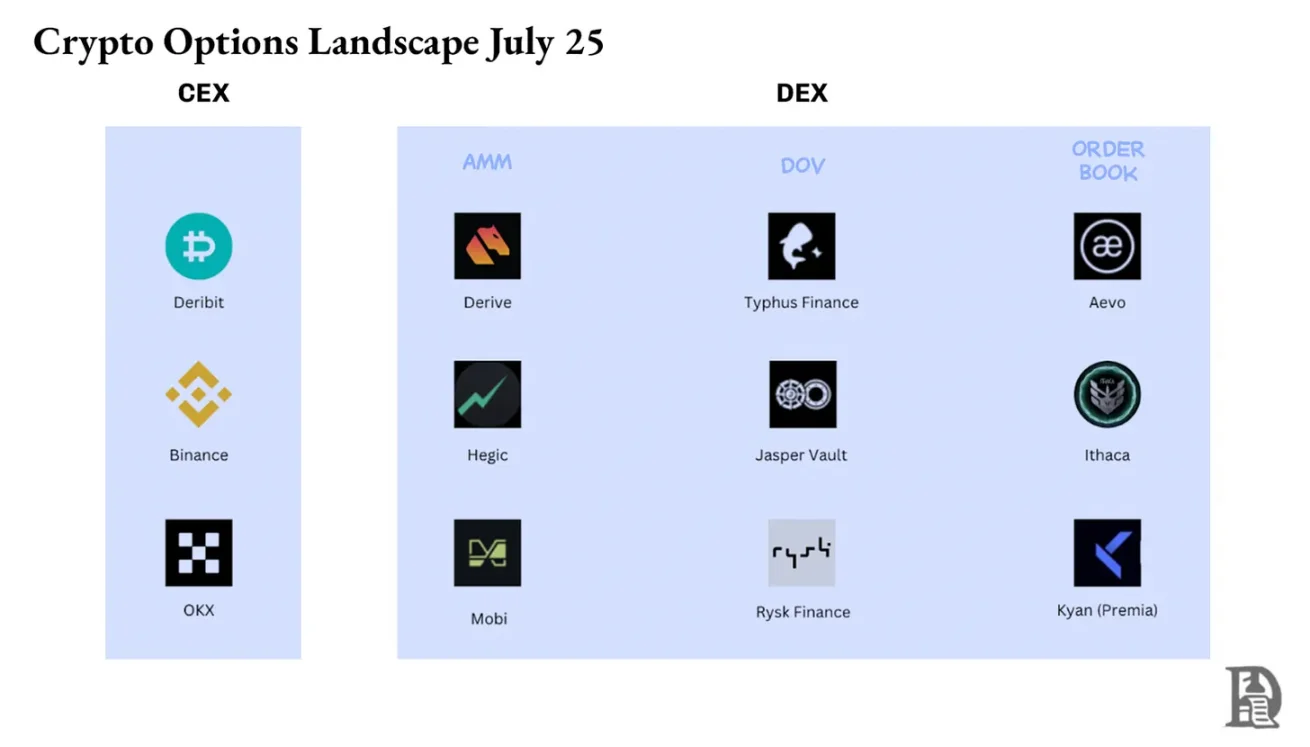

Teoretic, opțiunile on-chain fac acest lucru ușor de realizat: contractele inteligente pot urmări prețurile de exercitare și datele de expirare, garanțiile escrow și pot deconta randamentele fără intermediari. Cu toate acestea, după cinci ani de experimentare, volumul total de tranzacționare al burselor de opțiuni descentralizate este încă mai mic de 1% din piața de opțiuni, în timp ce bursele descentralizate cu contract perpetuu reprezintă aproximativ 10% din volumul de tranzacționare futures.

Pentru a înțelege de ce, trebuie să revizuim cele trei etape ale opțiunilor on-chain.

Opțiuni din epoca de piatră

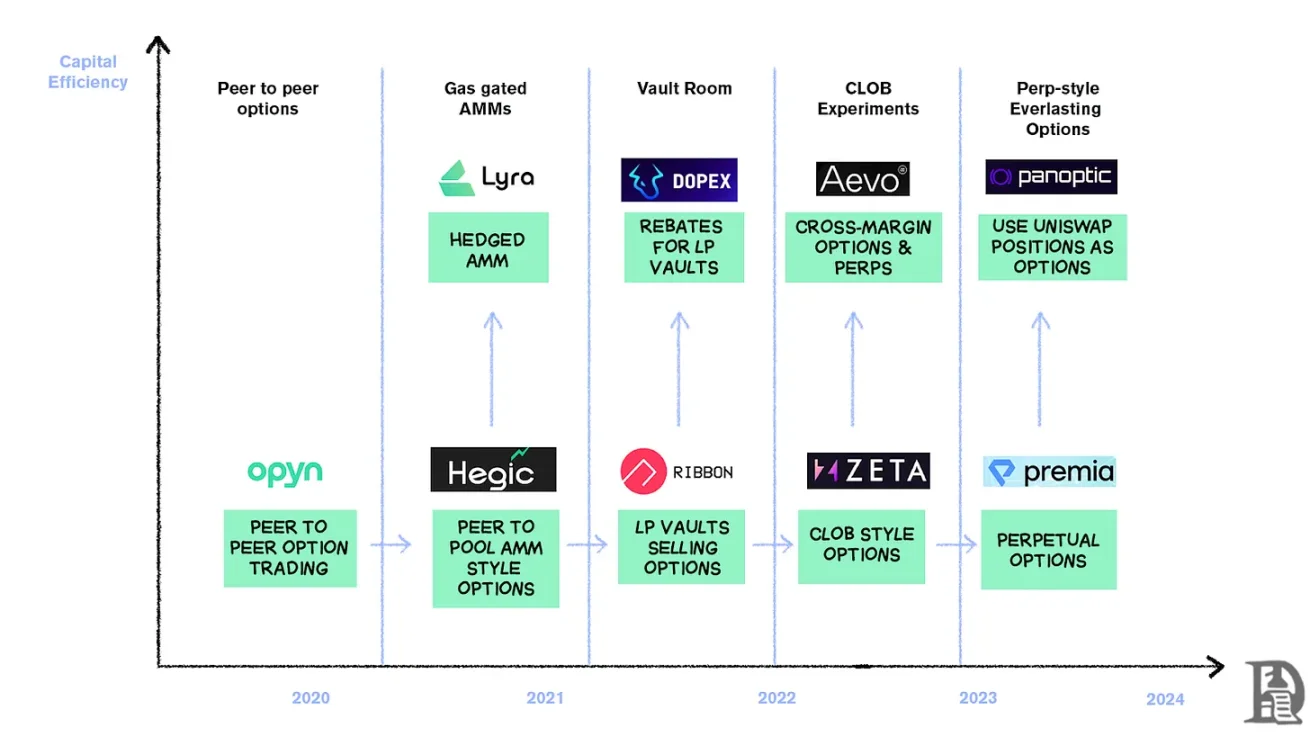

În martie 2020, Opyn a democratizat emiterea de opțiuni: blocarea ETH ca garanție, alegerea prețului de exercitare și a datei de expirare, iar contractul inteligent a bătut tokenuri ERC20 reprezentând drepturile. Aceste jetoane pot fi tranzacționate pe orice platformă care acceptă ERC20: Uniswap, SushiSwap sau chiar transferuri directe de portofel.

Fiecare opțiune este un token tranzacționabil separat: opțiunea de cumpărare de 1000 USD din iulie este un token, iar opțiunea de cumpărare de 1200 USD este alta, ceea ce are ca rezultat o experiență de utilizator fragmentată, dar funcționarea pieței. La expirare, deținătorul opțiunii "in-the-money" poate exercita opțiunea pentru profit, iar contractul returnează garanția rămasă vânzătorului. Pentru a înrăutăți lucrurile, vânzătorul trebuie să blocheze întreaga valoare noțională: dacă vindeți o opțiune de cumpărare de 10 ETH, trebuie să înghețați 10 ETH până la expirare pentru a câștiga o primă de 0,5 ETH.

Acest sistem a funcționat bine până la sosirea DeFi Summer. Când taxele de gaz cresc la 50-200 de dolari pe tranzacție, costul emiterii unei opțiuni depășește adesea prima în sine, iar întregul model se prăbușește aproape peste noapte.

Dezvoltatorii se îndreaptă către un model de fond de lichiditate în stil Uniswap. Hegic a condus această schimbare, permițând oricui, de la investitori de retail la balene, să depună ETH în seifuri publice. Furnizorii de lichiditate (LP) pun în comun garanțiile într-un pool, iar contractele inteligente cotează opțiuni de cumpărare și vânzare. Interfața Hegic permite utilizatorilor să selecteze prețul de exercitare și data de expirare.

Dacă un trader dorește să cumpere o opțiune call de 1 ETH pentru săptămâna următoare, formatorul de piață automat (AMM) o va evalua cu un model Black-Scholes, luând datele de volatilitate ETH de la un oracol extern. După ce comerciantul face clic pe "Cumpără", contractul va dedica 1 ETH din fond ca garanție, va emite un NFT care înregistrează prețul de exercitare și data de expirare și îl va trimite direct în portofelul cumpărătorului. Cumpărătorii pot revinde NFT-uri pe OpenSea în orice moment sau pot aștepta ca acestea să expire.

Pentru utilizatori, este aproape magic: o tranzacție este finalizată fără o contraparte, iar redevențele merg la LP-uri (minus taxa de protocol). Comercianților le place experiența cu un singur clic, în timp ce LP-urilor le plac profiturile; Seiful poate emite opțiuni cu mai multe date de avertisment/expirare în același timp, fără a fi nevoie de o gestionare activă.

Această magie a durat până în septembrie 2020. Ethereum a suferit o prăbușire violentă, iar regulile simple de preț ale lui Hegic au făcut ca opțiunile put să se vândă prea ieftin. Deținătorii de opțiuni Put au exercitat, forțând seiful să plătească mult mai mult ETH decât se aștepta. În doar o săptămână, randamentele premium de un an au fost șterse, iar LP-urile au învățat pe calea cea mai grea: emiterea de opțiuni pe o piață calmă poate părea ușoară, dar fără un management adecvat al riscului, o furtună poate șterge totul.

AMM-urile trebuie să blocheze garanții pentru a subscrie opțiuni

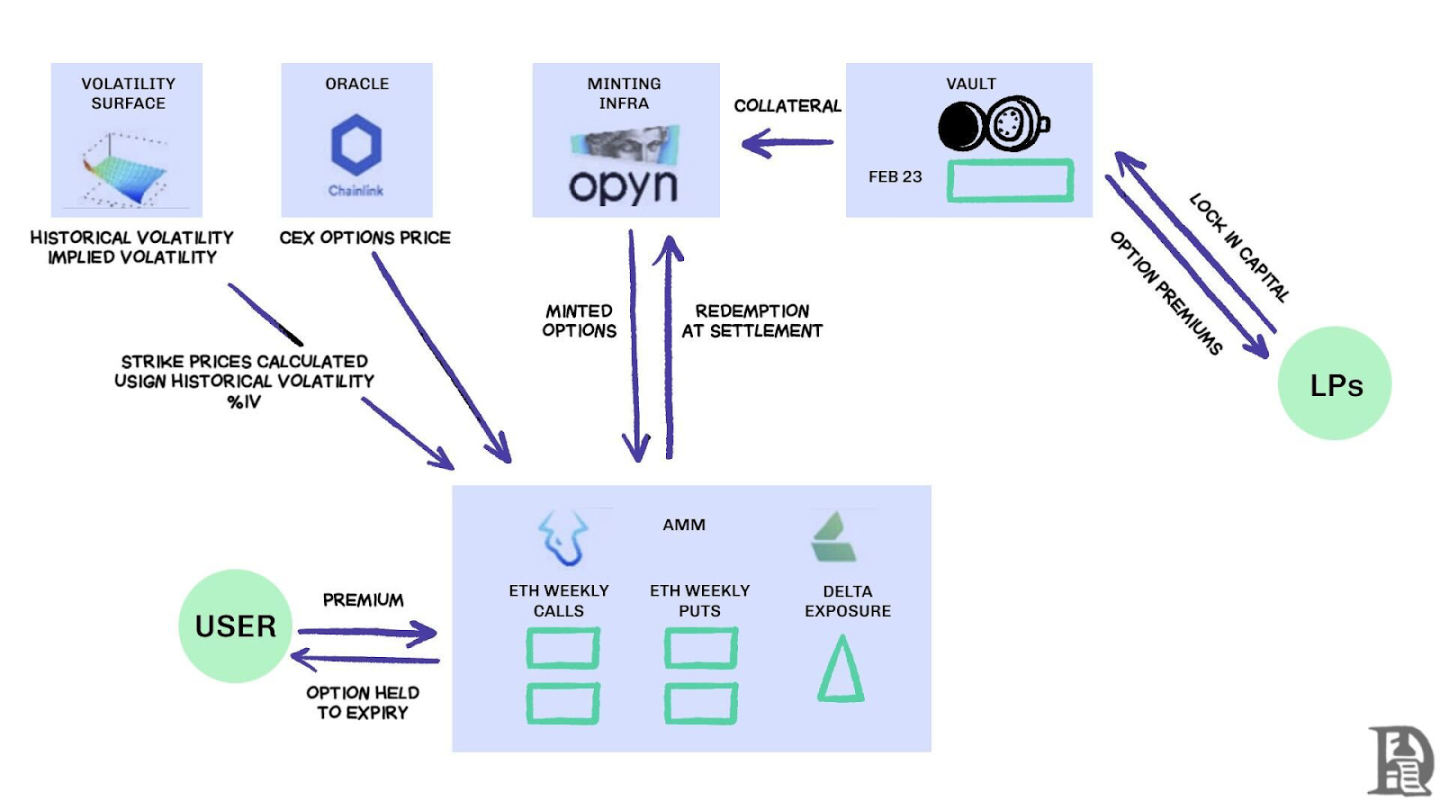

Lyra (acum Derive) încearcă să rezolve această problemă prin combinarea fondurilor de lichiditate și a managementului automat al riscului: după fiecare tranzacție, Lyra calculează expunerea netă delta a pool-ului (suma tuturor opțiunilor delta de strike și expirare). Dacă seiful are o expunere scurtă netă de 40 ETH, înseamnă că pentru fiecare creștere de 1 USD a prețului ETH, seiful pierde 40 USD. Lyra va deschide o poziție lungă de 40 ETH pe contractul perpetuu Synthetix pentru a acoperi riscul direcțional.

AMM-urile folosesc modelul Black-Scholes pentru stabilirea prețurilor, predând calcule costisitoare în lanț oracolelor din afara lanțului pentru a controla taxele de gaz. Această acoperire delta reduce pierderile în comparație cu strategiile neacoperite. În ciuda designului său inteligent, sistemul se bazează pe lichiditatea Synthetix.

Când prăbușirea Terra Luna a stârnit panică și comercianții s-au retras din fondul de miză Synthetix, lichiditatea s-a uscat, ceea ce a făcut ca costurile de acoperire ale Lyrei să crească și spread-urile s-au lărgit semnificativ. Acoperirea complexă necesită surse profunde de lichiditate, iar DeFi s-a străduit să le ofere în mod fiabil până în prezent.

Caută tinder

Fluxul de ordine de vânzare al seifurilor de opțiuni descentralizate (DEV) prin licitație, sursa: Treehouse Research

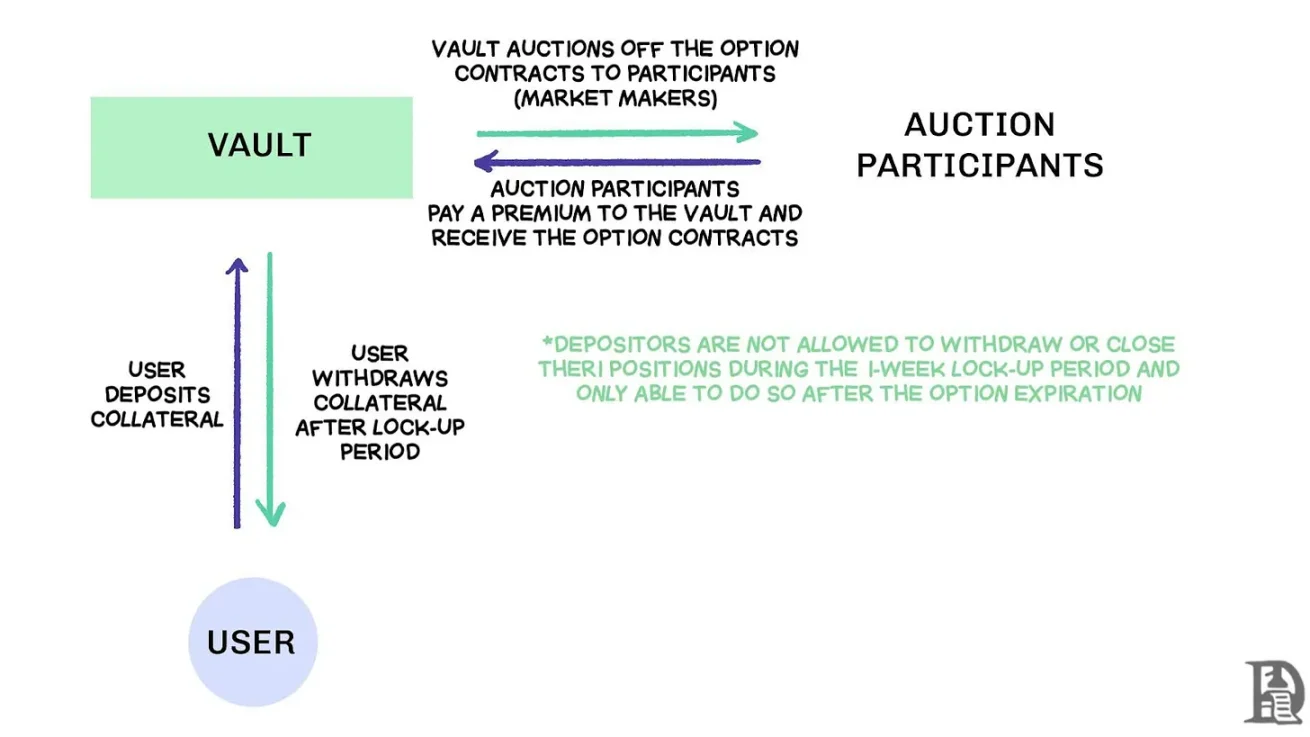

La începutul anului 2021, au apărut seifuri de opțiuni descentralizate (DEV). Ribbon Finance a fost pionier în acest model cu o strategie simplă: utilizatorii depun ETH într-un seif și vând opțiuni de cumpărare acoperite printr-o licitație off-chain în fiecare vineri. Formatorul de piață licitează pentru fluxul de ordine, iar prima este returnată deponentului ca venit. În fiecare joi, după ce opțiunile sunt decontate și garanția este deblocată, întregul proces este resetat.

În timpul pieței bull din 2021, volatilitatea implicită (IV) a rămas peste 90%, iar primele săptămânale s-au tradus în randamente anualizate (APY) uluitoare. Licitațiile săptămânale continuă să genereze randamente semnificative, iar deponenții se bucură de randamente ETH aparent fără risc. Dar când piața a atins vârful în noiembrie și ETH a început să scadă, seiful a început să înregistreze randamente negative, iar veniturile din redevențe nu au fost suficiente pentru a acoperi scăderea ETH.

Rivalii Dopex și ThetaNuts au replicat acest model și au adăugat jetoane de reducere pentru a amortiza impactul perioadelor de pierdere, dar tot nu au reușit să abordeze vulnerabilitățile de bază pentru a face față volatilității mari. Atât în modelele AMM, cât și în cele DOV, fondurile sunt blocate până la scadență. Utilizatorii care depun ETH pentru a câștiga o primă vor rămâne blocați atunci când ETH scade și nu își vor putea închide pozițiile atunci când este necesar.

Registru de comenzi

Echipa ecosistemului Solana a adoptat o abordare foarte diferită, luând o abordare foarte diferită, învățând lecțiile limitărilor AMM-urilor din acordurile de opțiuni anterioare. Ei au căutat să reproducă modelul Central Limit Order Book (CLOB) al Deribit, cu un motor sofisticat de potrivire a ordinelor pentru decontare aproape instantanee și introducerea unui formator de piață ca contraparte de vânzare pentru fiecare opțiune.

Produsele de primă generație, cum ar fi PsyOptions, încearcă să pună registrul de ordine în întregime în lanț, unde fiecare cotație ocupă spațiu de bloc și formatorii de piață trebuie să blocheze 100% din garanții, astfel încât cotațiile sunt rare. Produsele de a doua generație, cum ar fi Drift și Zeta Markets, mută registrul de ordine în afara lanțului și îl potrivesc înainte de a se stabili în lanț. Echipa Ribbon se întoarce pe câmpul de luptă cu Aevo, punând registrul de comenzi și motorul de potrivire pe Optimism Layer 2 de înaltă performanță.

În plus, aceste produse acceptă contracte și opțiuni perpetue pe aceeași platformă și sunt echipate cu un sistem de marjă de portofoliu care calculează expunerea netă a formatorilor de piață. Acesta este același factor de succes ca Deribit, permițând formatorilor de piață să reutilizeze garanțiile.

Rezultatele au fost mixte. Spread-urile sunt reduse, deoarece formatorii de piață pot actualiza frecvent cotațiile fără a plăti taxe mari de gaz. Dar slăbiciunea modelului CLOB se manifestă în afara orelor de tranzacționare: atunci când formatorii de piață profesioniști din SUA se deconectează, lichiditatea se evaporă, iar comercianții de retail se confruntă cu spread-uri uriașe și prețuri de execuție slabe. Această dependență de formatorii de piață activi a dus la "zone moarte" temporare, ceea ce nu a fost niciodată cazul AMM-urilor, în ciuda defectelor lor. Echipe precum Drift au trecut în întregime la contracte perpetue, renunțând la opțiuni.

Echipe precum Premia explorează modelul hibrid AMM-CLOB, găsind o cale de mijloc între un registru de ordine cu lanț complet care oferă lichiditate 24/7 și un formator de piață care adaugă profunzime. Cu toate acestea, valoarea totală blocată (TVL) nu a depășit niciodată 10 milioane de dolari, iar tranzacțiile mari au necesitat în continuare intervenția formatorului de piață, iar derapajul a rămas ridicat.

De ce opțiunile se luptă

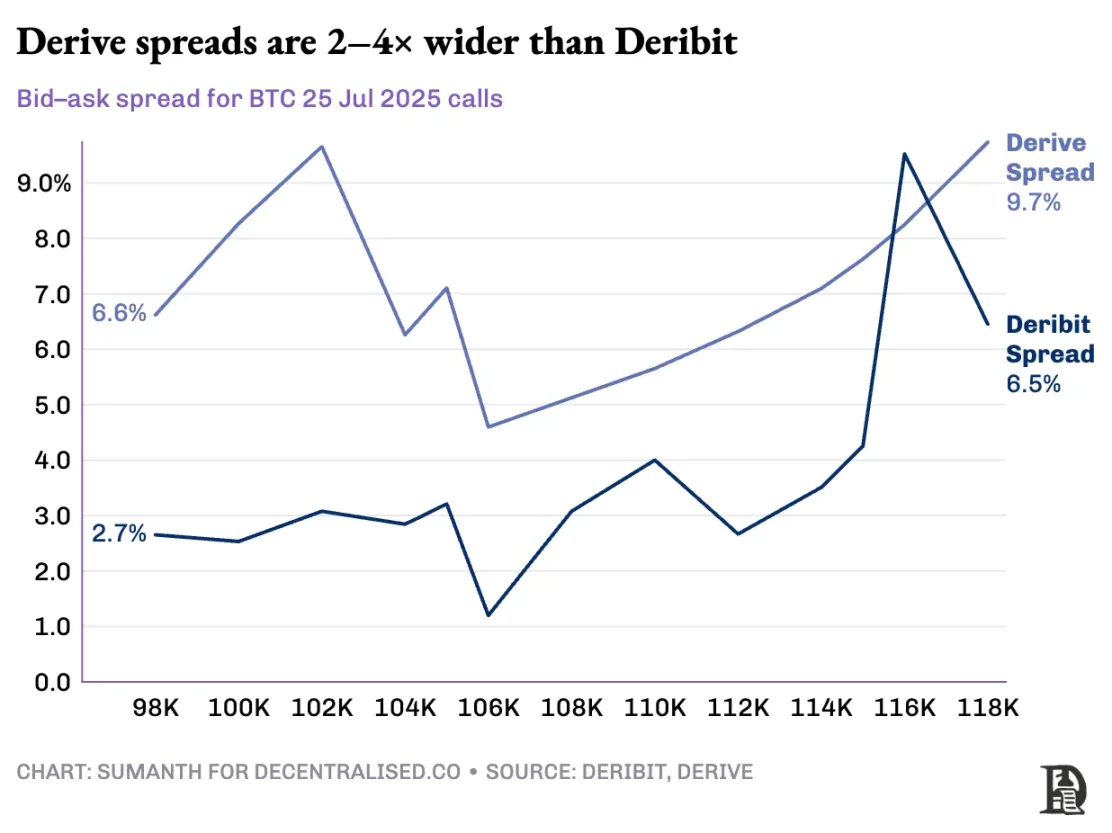

Lichiditatea opțiunilor curge de la AMM la registrul de ordine. Derive a dezactivat AMM-ul on-chain, a reconstruit bursa în jurul registrului de ordine și a echipat-o cu un motor de risc de marjă încrucișată. Această actualizare a atras companii precum Galaxy și GSR, iar platforma gestionează acum aproximativ 60% din volumul de tranzacționare a opțiunilor on-chain, ceea ce o face cea mai mare bursă de opțiuni descentralizată din DeFi.

Vlad vorbește despre designul registrului de ordine limită

Când un formator de piață vinde o opțiune de cumpărare BTC de 120.000 USD și o acoperă cu BTC spot, sistemul identifică aceste poziții de compensare și calculează cerințele de marjă pe baza riscului net al portofoliului, mai degrabă decât a cerințelor de poziție individuală. Motorul evaluează continuu fiecare poziție: subscrierea de opțiuni call de 120.000 USD care expiră în ianuarie 2026, vânzarea în lipsă a contractului săptămânal de săptămâna viitoare, cumpărarea de BTC spot și solicitarea comercianților să posteze marja pe baza expunerii direcționale nete.

Acoperirea compensează riscul, eliberând garanții pentru a le redistribui în următoarea cotație.

Protocoalele on-chain întrerup acest ciclu atunci când tokenizează fiecare preț de exercitare și data de expirare în fondurile lor de tokenuri ERC-20 respective. Cele 120.000 de opțiuni call lansate vinerea viitoare nu identifică acoperirea contractului perpetuu BTC. În timp ce Derive a rezolvat parțial această problemă prin adăugarea de contracte perpetue în cadrul casei sale de compensare pentru a permite marja încrucișată, spread-ul este încă mult mai mare decât cel al lui Deribit; Spread-ul pentru aceeași poziție este de obicei de 2-5 ori mai mare.

Notă: Să explicăm cu prețul mango. Să presupunem că vând cuiva dreptul de a cumpăra un mango cu 10 dolari și cer o primă de 1 dolar. Aceste mango se coc după trei zile. Atâta timp cât am mango (active spot), pot primi o primă (1 USD) și nu trebuie să-mi fac griji cu privire la creșterea prețului de piață al mango.

Nu aș pierde bani (de unde și acoperirea) decât dacă există un cost de oportunitate pentru creșterea prețurilor la mango. Dacă Sumanth ar fi cumpărat opțiunea (plătindu-mă 1 dolar), ar fi putut să se întoarcă și să vândă mango cu 15 dolari, obținând 4 dolari după deducerea primei. Aceste trei zile sunt data de expirare a opțiunii. La sfârșitul tranzacției, fie mai țin mango, fie primesc un total de 11 USD (10 dolari bani de mango + prima de 1 USD).

Pe o bursă centralizată, ferma mea de mango și piața mea sunt în același oraș și cunosc securitatea tranzacției mele, așa că pot folosi prima plătită de Sumanth ca garanție pentru a compensa alte cheltuieli (cum ar fi taxele de muncă). Dar pe piața on-chain, cele două piețe sunt teoretic situate în locații diferite și nu au încredere una în cealaltă. Deoarece majoritatea piețelor se bazează pe credit și încredere, acest model este ineficient din punct de vedere al capitalului – aș fi putut pierde bani doar prin transmiterea plăților Sumanth către transportatori.

Deribit beneficiază de ani de dezvoltare API, precum și de numeroase platforme de tranzacționare algoritmică cu sisteme optimizate pentru platformele lor. Motorul de risc al Derive este online doar de puțin peste un an și nu are registrul mare de comenzi necesar pentru a acoperi eficient piețele spot și contracte perpetue. Formatorii de piață au nevoie de acces instantaneu la lichiditatea profundă a mai multor instrumente pentru a gestiona riscul și trebuie să poată deține poziții de opțiuni în același timp și să le acopere cu ușurință cu contracte perpetue.

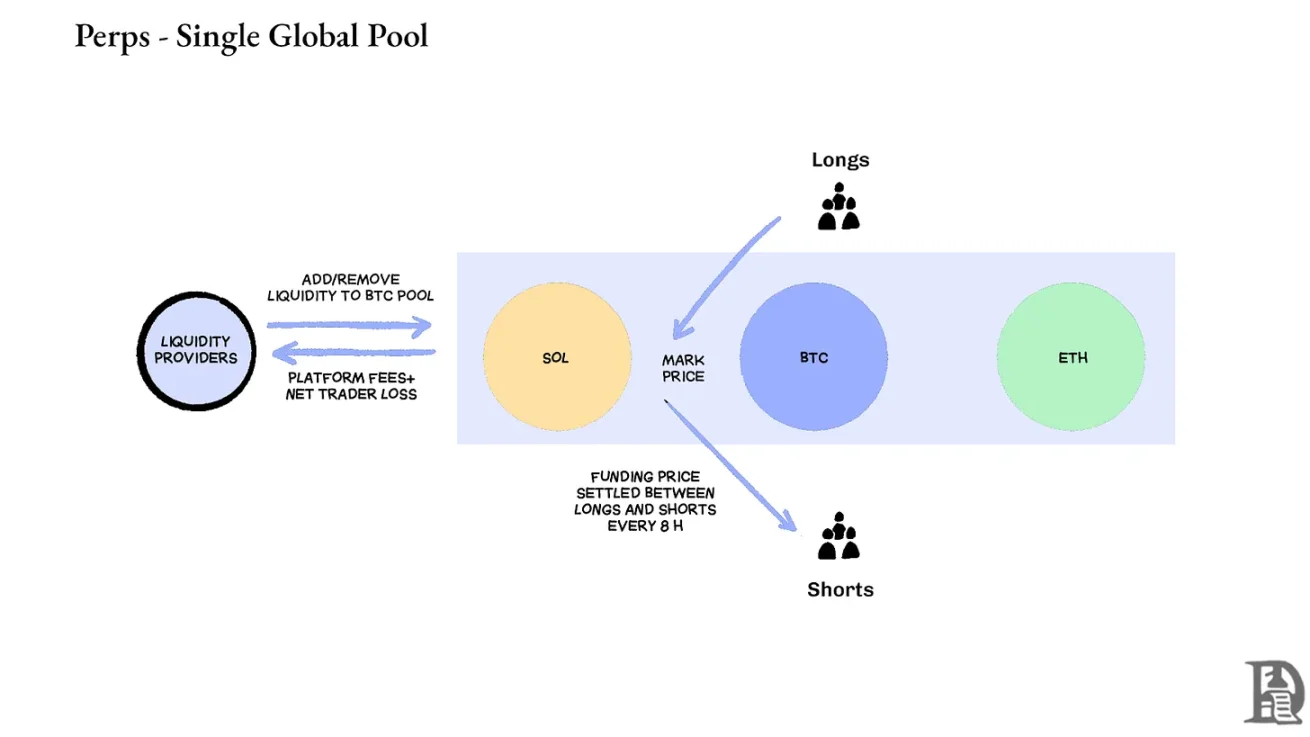

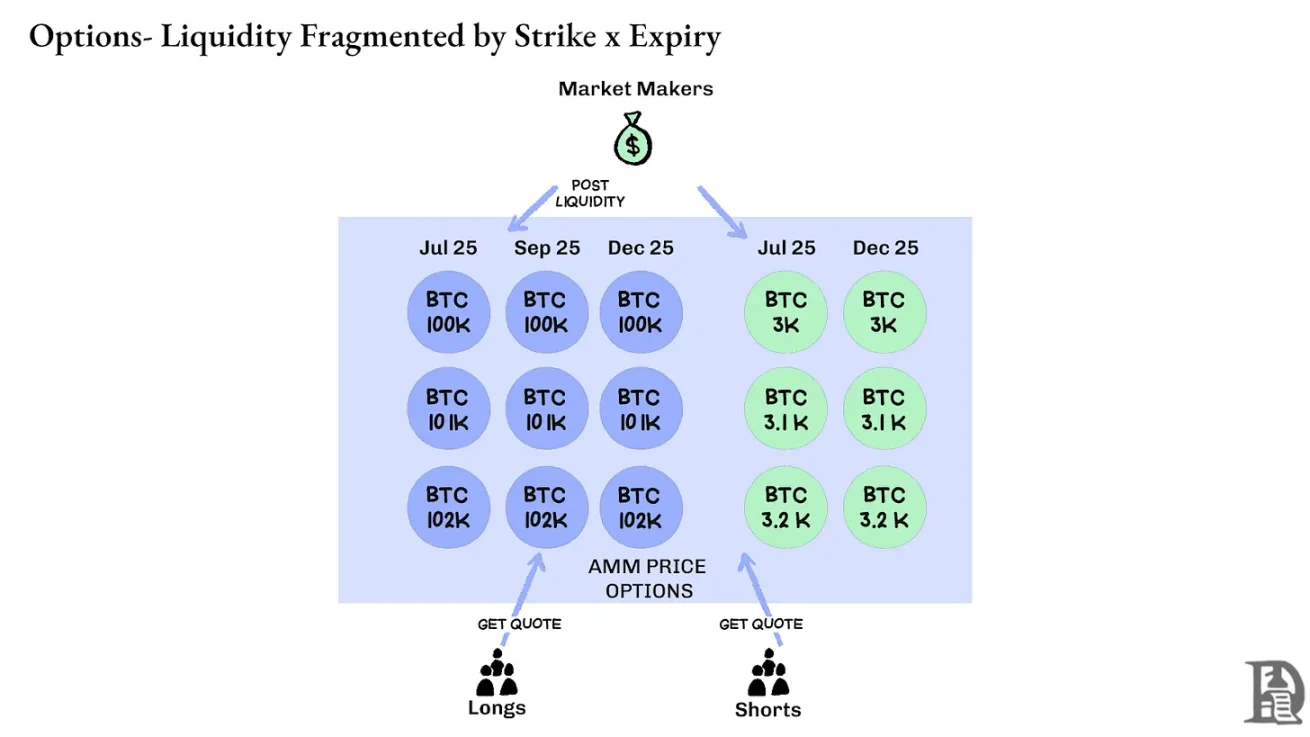

Contracte perpetue: Bursele descentralizate rezolvă puzzle-ul lichidității prin eliminarea completă a fragmentării. Toate contractele perpetue pentru același activ sunt aceleași: un fond profund, o rată de finanțare, iar lichiditatea este uniformă, indiferent dacă traderul alege un efect de levier de 2x sau 100x. Levierul afectează doar cerințele de marjă și nu afectează structura pieței.

Acest design a dus la un succes semnificativ pentru platforme precum Hyperliquid: seifurile lor sunt adesea contrapărți ale comerțului cu amănuntul, distribuind comisioane de tranzacție plătitorilor de trezorerie.

În schimb, opțiunile dispersează lichiditatea în mii de "micro-active": fiecare portofoliu de expirare formează o piață separată cu caracteristici unice care au ca rezultat o diversificare aproape imposibil de atins la profunzimea cerută de comercianții sofisticați. Acesta este motivul principal pentru care opțiunile on-chain nu au reușit să decoleze. Cu toate acestea, având în vedere lichiditatea care crește pe Hyperliquid, acest lucru s-ar putea schimba în curând.

Viitorul opțiunilor cripto

Privind înapoi la lansările tuturor acordurilor majore de opțiuni din ultimii trei ani, apare un model clar: eficiența capitalului determină supraviețuirea. Protocoalele care obligă traderii să blocheze garanții separate pentru fiecare poziție, indiferent cât de complexe sunt modelele lor de preț și interfețele netede, ajung să piardă lichiditate.

Formatorii de piață profesioniști au marje de profit extrem de mici și au nevoie de fiecare bănuț pentru a lucra eficient în mai multe poziții. Dacă un acord le cere să depună o garanție de 100.000 USD pentru o opțiune de cumpărare Bitcoin și 100.000 USD pentru contractul perpetuu utilizat pentru acoperire, mai degrabă decât să trateze această garanție ca pe un risc de compensare (poate chiar și 20.000 USD marjă netă), atunci nu este profitabil să participi la piață. Mai simplu spus: nimeni nu vrea să blocheze o sumă mare de bani și să câștige doar puțini bani.

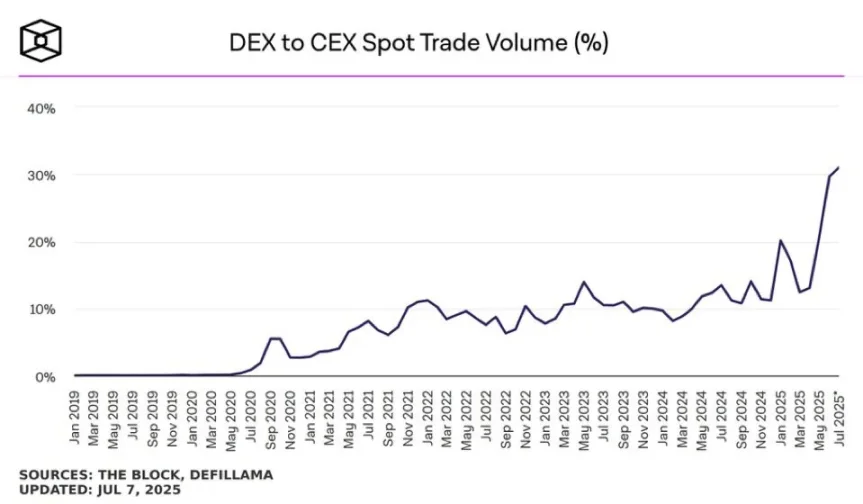

Sursa: TheBlock

Piața spot pe platforme precum Uniswap are adesea un volum zilnic de tranzacționare de peste 1 miliard de dolari cu un derapaj minim; Bursele descentralizate cu contract perpetuu, cum ar fi Hyperliquid, procesează sute de milioane de dolari în volum de tranzacționare în fiecare zi, iar spread-urile pot concura cu bursele centralizate. Baza de lichiditate atât de necesară pentru protocoalele de opțiuni există acum.

Blocajul este întotdeauna infrastructura: "țevile" pe care comercianții profesioniști le consideră de la sine înțelese. Formatorii de piață au nevoie de fonduri de lichiditate profunde, capabilități de acoperire instantanee, lichidare instantanee în cazul unei deteriorări a pozițiilor și un sistem unificat de marjă care tratează întregul portofoliu ca o singură expunere.

Am scris despre abordarea infrastructurii partajate a Hyperliquid, care creează o stare de sumă pozitivă pe care DeFi o promite de mult timp, dar rareori o livrează: fiecare nouă aplicație întărește întregul ecosistem, mai degrabă decât să concureze pentru lichidități limitate.

Credem că opțiunile vor veni în cele din urmă în lanț prin această abordare "infrastructură pe primul loc". În timp ce primele încercări s-au concentrat pe complexitatea matematică sau pe tokenomica inteligentă, HyperEVM rezolvă problema de bază a "conductei": managementul unificat al garanțiilor, execuția la nivel atomic, lichiditatea profundă și lichidarea instantanee.

Vedem mai multe domenii de bază ale dinamicii pieței în schimbare:

-

După prăbușirea FTX în 2022, au existat mai puțini formatori de piață care au participat la noile primitive și și-au asumat riscuri; Astăzi, jucătorii instituționali tradiționali se întorc pe piața criptomonedelor.

-

Există mai multe rețele dovedite care pot satisface cererea pentru un debit mai mare de tranzacții.

-

Piața este mai receptivă la logica parțială și la lichiditatea incompletă a lanțului.

Dacă opțiunile vor reveni, ar putea fi necesare trei tipuri de talente: dezvoltatori care înțeleg cum funcționează produsul, experți care înțeleg stimulentele formatorilor de piață și oameni care pot împacheta aceste instrumente ca produse prietenoase cu vânzarea cu amănuntul. Pot platformele de opțiuni on-chain să permită unor oameni să câștige avere care le schimbă viața? La urma urmei, Memecoin a făcut-o – și au transformat visul de a câștiga milioane cu câteva sute de dolari în realitate. Volatilitatea ridicată a Memecoin îl face să funcționeze, dar îi lipsește "efectul Lindy" (care devine mai stabil cu cât există mai mult).

În schimb, opțiunile au atât efectul Lindy, cât și volatilitatea, dar sunt greu de înțeles pentru o persoană obișnuită. Credem că va exista o clasă de aplicații pentru consumatori axate pe reducerea acestui decalaj.

Piața de opțiuni cripto de astăzi este similară cu cea de dinainte de înființarea Chicago Mercantile Exchange (CBOE): o grămadă de experimente, o lipsă de standardizare și speculații mai degrabă decât acoperire. Dar acest lucru se va schimba pe măsură ce infrastructura cripto se maturizează și devine operațională din punct de vedere comercial. Lichiditatea de nivel instituțional va fi on-chain prin infrastructură fiabilă, sprijinind sistemele de marjă încrucișată și mecanismele de acoperire a riscurilor.