Los contratos perpetuos de criptomonedas están en llamas, ¿por qué las opciones no pueden mantenerse al día?

Escrito por Sumanth Neppalli y Joel John

Compilador: Luffy, Foresight News

¿Recuerdas a Sam Bankman-Fried? Trabajó en Jane Street y más tarde se hizo conocido por sus experimentos de "altruismo efectivo" y malversación de fondos. En el último mes, Jane Street ha sido noticia por dos cosas:

Uno es sospechoso de ayudar al golpe de Estado (supuestamente); La segunda es llevar a cabo un experimento comercial de arbitraje en el mercado de opciones indio (de nuevo, supuestamente, no puedo permitirme contratar a un abogado que pueda vencerlos en los tribunales).

Algunos de estos acuerdos eran tan grandes que el gobierno indio decidió prohibir a Jane Street hacer negocios en el país por completo y confiscó sus fondos. Matt Levine ofrece una brillante visión general de esto en su columna de Bloomberg, y para resumir la historia, así es como funciona este "arbitraje":

-

Vender una opción de venta en un mercado líquido (por ejemplo, de USD 100 millones);

-

Ir en largo de manera constante en el activo subyacente en un mercado líquido (por ejemplo, USD 10 millones por día).

En un mercado como el de la India, las opciones a menudo se negocian varias veces más que la acción subyacente. Esta es una característica del mercado, no una laguna. Incluso si el activo subyacente es insuficiente, el mercado siempre puede encontrar liquidez. Por ejemplo, el volumen total de los ETF de oro supera con creces las reservas reales de oro; Otro ejemplo es el aumento de 2022 en el precio de las acciones de GameStop, en parte porque sus posiciones cortas superaron el número de acciones en circulación. Volvamos al caso de Jane Street.

Cuando "compras" una opción de venta, estás apostando a que el precio caerá, o más bien, estás comprando el derecho a vender el activo al precio acordado (es decir, el precio de ejercicio). Comprar una opción de compra es lo contrario: compras el derecho a comprar un activo a un precio preestablecido. Permítanme usar el próximo token PUMP como ejemplo.

Suponiendo que apuesto a que la valoración totalmente diluida (FDV) del token PUMP será inferior a USD 4 mil millones en el lanzamiento (probablemente por antipatía hacia el VC y el mercado de memes), compraría una opción de venta. Los que me vendieron las opciones probablemente fueron VCs con asignaciones de tokens PUMP que pensaron que el precio sería más alto cuando se pusieron en marcha.

La empresa de capital riesgo que vende la opción de venta recibe una prima. Digamos que pago una prima de $0.10, si el precio de listado del token es de $3.10 y mi precio de ejercicio es de $4, entonces obtendría una ganancia de $0.90 al ejercer la opción de venta y una ganancia real de $0.80 después de deducir la prima. Los capitalistas de riesgo, por otro lado, se vieron obligados a vender sus tokens a un precio más bajo de lo esperado (3,10 dólares), lo que equivale a una pérdida de 0,90 dólares por la diferencia de precio.

¿Por qué debería hacer esto? Porque el apalancamiento es extremadamente alto: si pongo $0.1, puedo vender en corto $4 de un activo. ¿Por qué se puede obtener un apalancamiento tan alto? Porque la persona que vende la opción (VC) no cree que el precio caiga por debajo de los 4 dólares. Para empeorar las cosas, los capitalistas de riesgo (y sus redes) pueden comprar PUMP a 4 dólares, asegurándose de que el precio permanezca en 4,5 dólares cuando se ejerza. Esto es exactamente lo que el gobierno indio acusó a Jane Street de hacer.

Fuente: Bloomberg

Sin embargo, en el caso de Jane Street, no estaban intercambiando tokens PUMP. Están operando con acciones indias, específicamente, el índice NIFTY Bank. Debido al alto apalancamiento que se ofrece en este mercado, los inversores minoristas a menudo operan con opciones. Todo lo que tienen que hacer es hacer esto: comprar algunas de las acciones subyacentes relativamente ilíquidas que componen el índice.

Luego, a medida que la compra al contado empuja hacia arriba el precio del índice, venda la opción de compra del índice con una prima más alta; Compre una opción de venta sobre índices al mismo tiempo; Por último, vende las acciones para hacer caer el índice. Las ganancias provienen de las primas de compra y las ganancias de venta, y puede haber pequeñas pérdidas en el comercio al contado, pero las ganancias de venta suelen ser más que suficientes para cubrir estas pérdidas.

El gráfico anterior ilustra cómo funciona esta operación: la línea roja es el precio de negociación del índice y la línea azul es el precio de negociación de opciones. En efecto, venden opciones (bajan los precios, cobran primas) y compran el activo subyacente (suben los precios, sin pagar por las opciones), todo arbitraje.

¿Qué tiene que ver esto con el tema de hoy?

No importa. Solo quería explicar los conceptos de puts, calls y strikes a las personas que son nuevas en estos términos.

En este número, Sumanth y yo exploramos una pregunta simple: ¿Por qué no ha explotado el mercado de opciones criptográficas? Con Hyperliquid liderando la narrativa, los contratos perpetuos on-chain vuelven a estar de moda, y los contratos perpetuos de acciones están a punto de ponerse en marcha, pero ¿qué pasa con las opciones? Como con la mayoría de las cosas, comenzamos con los antecedentes históricos, luego analizamos los detalles de cómo funcionan estos mercados y, finalmente, miramos hacia el futuro. Nuestra suposición es que si los contratos perpetuos se mantienen, el mercado de opciones evolucionará con ellos.

La pregunta es: ¿qué equipos están desarrollando productos de opciones? ¿Qué mecánicas emplearán para evitar repetir los errores del verano DeFi 2021?

Todavía no tenemos una respuesta definitiva, pero podemos dar algunas pistas.

Rompecabezas de contratos perpetuos

¿Recuerdas esa pandemia? Fue un "buen momento" cuando nos sentamos en casa, especulando sobre cuánto duraría este experimento de distanciamiento social masivo. Fue también en ese momento cuando vimos las limitaciones del mercado de contratos perpetuos. Al igual que muchas materias primas, existe un mercado de futuros para el petróleo, donde los operadores pueden apostar por su precio. Pero como todas las materias primas, el petróleo solo es valioso cuando tiene demanda. Las restricciones inducidas por la pandemia han provocado una fuerte caída de la demanda de petróleo y productos relacionados.

Cuando compra futuros entregados físicamente (liquidación no en efectivo), obtiene el derecho a recibir el activo subyacente a un precio acordado en el futuro. Por lo tanto, si estoy largo en petróleo, "recibiré" el petróleo cuando expire el contrato. La mayoría de los comerciantes en realidad no tienen la materia prima, sino que la venden a fábricas o contrapartes que tienen la capacidad logística (por ejemplo, camiones cisterna).

Pero en 2020, las cosas se salieron de control. Nadie quiere tanto petróleo, y los operadores que compran contratos de futuros tienen que tomar la custodia de ellos. Imagínese: soy un analista de 27 años en un banco de inversión, pero voy a recibir 1 millón de galones de petróleo; Un ejecutivo de cumplimiento de unos 40 años definitivamente me dejaría venderlo todo primero. Y eso es exactamente lo que sucedió.

En 2020, los precios del petróleo cayeron a territorio negativo en un momento dado. Esto ilustra vívidamente las limitaciones de los futuros físicos: tienes que recibir los bienes, y hay un costo para recibirlos. Si solo soy un comerciante que apuesta por el precio del aceite, el pollo o los granos de café, ¿por qué querría recibir algo físico? ¿Cómo envío mercancías desde el origen hasta el puerto de Dubái? Esta es precisamente la diferencia estructural entre los futuros de criptomonedas y los futuros tradicionales.

En el mundo de las criptomonedas, casi no hay costo para recibir el activo subyacente: solo hay que ir a la billetera.

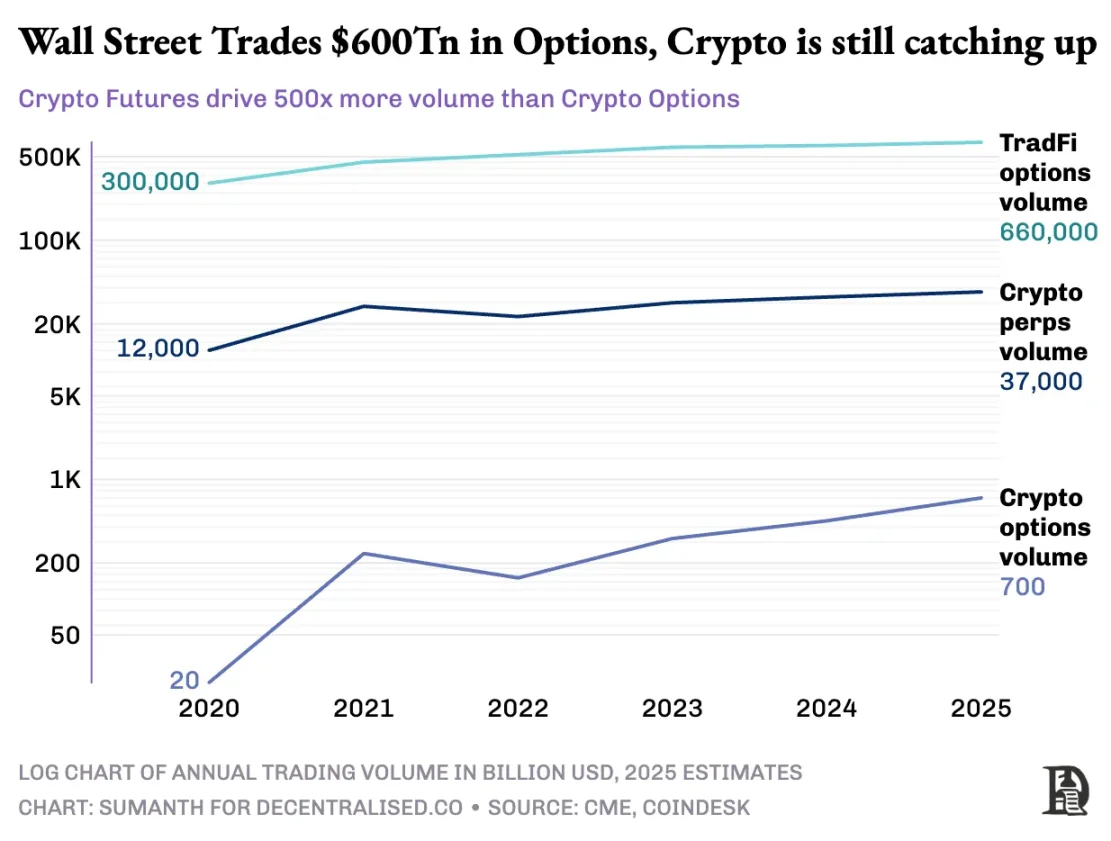

Sin embargo, el mercado de opciones de criptomonedas nunca ha explotado realmente. En 2020, el mercado de opciones de EE. UU. negoció alrededor de 7 mil millones de contratos; Hoy en día, esa cifra se acerca a los 12.000 millones de ejemplares, con un valor nominal de unos 45 billones de dólares. El mercado de opciones de EE. UU. es aproximadamente 7 veces más grande que el mercado de futuros, y casi la mitad de esas operaciones provienen de inversores minoristas que están interesados en opciones a corto plazo que vencen el mismo día o durante el fin de semana. El modelo de negocio de Robinhood se basa en esto: proporcionar un acceso rápido, cómodo y gratuito al comercio de opciones, y monetizar a través de un modelo de "flujo de pago por orden" (pagado por creadores de mercado como Citadel).

Pero la situación con los criptoderivados es muy diferente: los contratos perpetuos se negocian a unos 2 billones de dólares al mes, lo que es 20 veces más que las opciones (unos 100.000 millones de dólares al mes). En lugar de heredar el modelo existente de finanzas tradicionales, el mercado de las criptomonedas ha construido su propio ecosistema desde cero.

El entorno regulatorio da forma a esta diferencia. Los mercados tradicionales están sujetos a la Comisión de Comercio de Futuros de Productos Básicos de EE. UU. (CFTC), que requiere renovaciones de futuros, lo que genera fricciones operativas; Las regulaciones de EE. UU. limitan el apalancamiento sobre el margen de las acciones a aproximadamente 2 veces y también prohíben los "contratos perpetuos de 20 veces". Como resultado, las opciones se convierten en la única forma para que los usuarios de Robinhood (como los inversores minoristas con tan solo 500 dólares) conviertan un movimiento del 1% en las acciones de Apple en una ganancia de más del 10%.

El entorno no regulado de las criptomonedas crea espacio para la innovación. Todo comenzó con los futuros perpetuos de BitMEX: como su nombre indica, estos futuros no tienen fecha de "entrega" y son permanentes. No es necesario que tenga el activo subyacente, simplemente opere con él una y otra vez. ¿Por qué los traders utilizan contratos perpetuos? Dos razones:

-

En comparación con el comercio al contado, los contratos perpetuos tienen tarifas de manejo más bajas;

-

Los contratos perpetuos tienen un mayor apalancamiento.

A la mayoría de los traders les gusta la simplicidad de los contratos perpetuos. Por el contrario, el trading de opciones requiere comprender múltiples variables al mismo tiempo: selección del precio de ejercicio, precio del activo subyacente, decaimiento del tiempo, volatilidad implícita y cobertura delta. La mayoría de los traders de criptomonedas pasan directamente del trading al contado a los contratos perpetuos, saltándose por completo la curva de aprendizaje de las opciones.

En 2016, BitMEX lanzó contratos perpetuos, que instantáneamente se convirtieron en la herramienta de apalancamiento preferida por los traders de criptomonedas. Ese mismo año, un pequeño equipo holandés lanzó Deribit, la primera plataforma de trading centrada en opciones de criptomonedas. En ese momento, Bitcoin cotizaba por debajo de los USD 1,000, y la mayoría de los traders pensaron que las opciones eran demasiado complicadas para ser necesarias. Doce meses después, el viento cambió de dirección: Bitcoin se disparó a USD 20,000 y los mineros con enormes inventarios comenzaron a comprar opciones de venta para asegurar las ganancias. En 2019, las opciones de Ethereum se pusieron en marcha; En enero de 2020, el interés abierto de las opciones superó los 1.000 millones de dólares por primera vez.

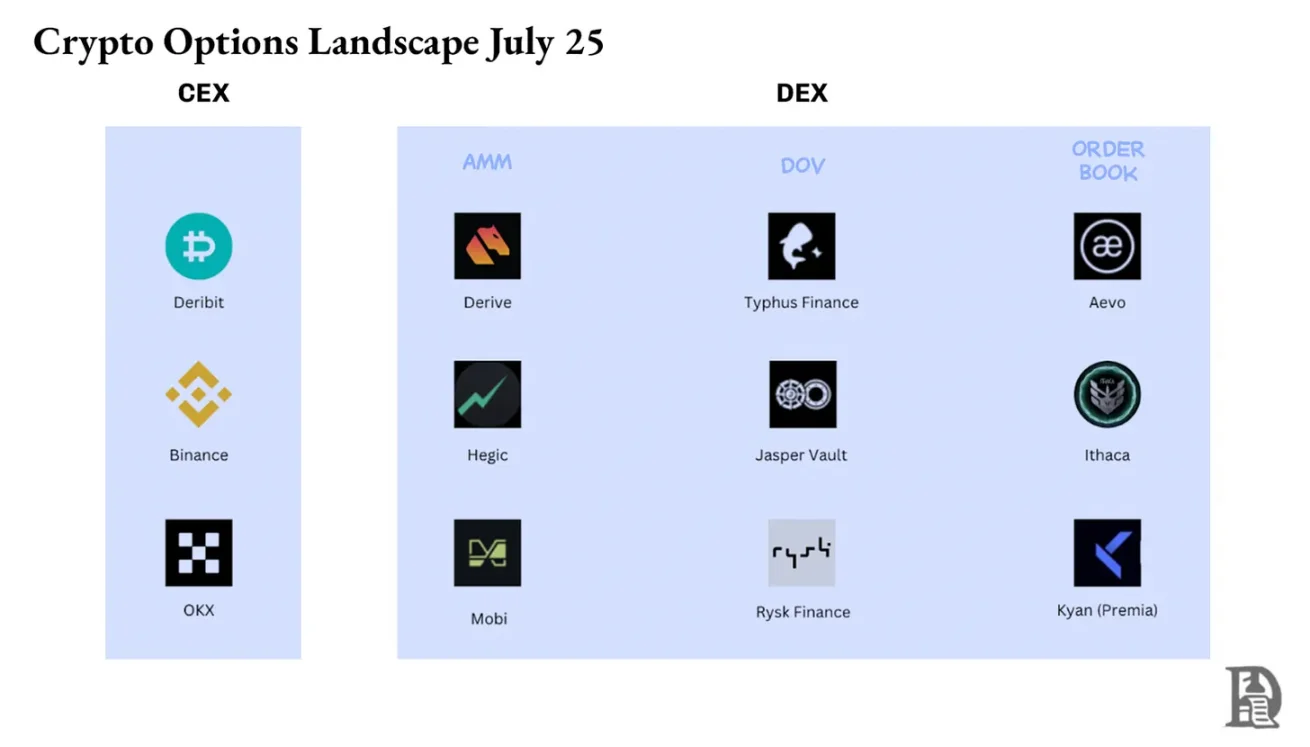

Hoy en día, Deribit maneja más del 85% del volumen de negociación de opciones de criptomonedas, lo que demuestra que el mercado sigue estando muy concentrado. Cuando las instituciones necesitan una transacción grande, no optan por un libro de pedidos, sino que se ponen en contacto con el servicio de consultas o se comunican en Telegram, y luego liquidan a través de la interfaz de Deribit. Una cuarta parte del volumen de operaciones de Deribit proviene de este canal privado, lo que pone de manifiesto el dominio de las instituciones en este mercado aparentemente dominado por el comercio minorista.

Deribit es único en el sentido de que permite el staking en el mercado cruzado. Por ejemplo, vas en largo con futuros (USD 100,000 en Bitcoin) y compras USD 95,000 en opciones de venta. Si el precio de Bitcoin cae, los futuros largos perderán dinero, pero el aumento en el valor de la opción de venta evitará la liquidación. Por supuesto, hay muchas variables aquí, como el tiempo de vencimiento de las opciones o el apalancamiento de los futuros, pero la función de colateralización entre mercados de Deribit es una razón clave de su dominio.

En teoría, las opciones on-chain hacen que esto sea fácil de lograr: los contratos inteligentes pueden rastrear los precios de ejercicio y las fechas de vencimiento, custodiar la garantía y liquidar rendimientos sin intermediarios. Sin embargo, después de cinco años de experimentación, el volumen total de operaciones de los exchanges de opciones descentralizadas sigue siendo menos del 1% del mercado de opciones, mientras que los exchanges descentralizados de contratos perpetuos representan alrededor del 10% del volumen de trading de futuros.

Para entender por qué, tenemos que revisar las tres etapas de las opciones on-chain.

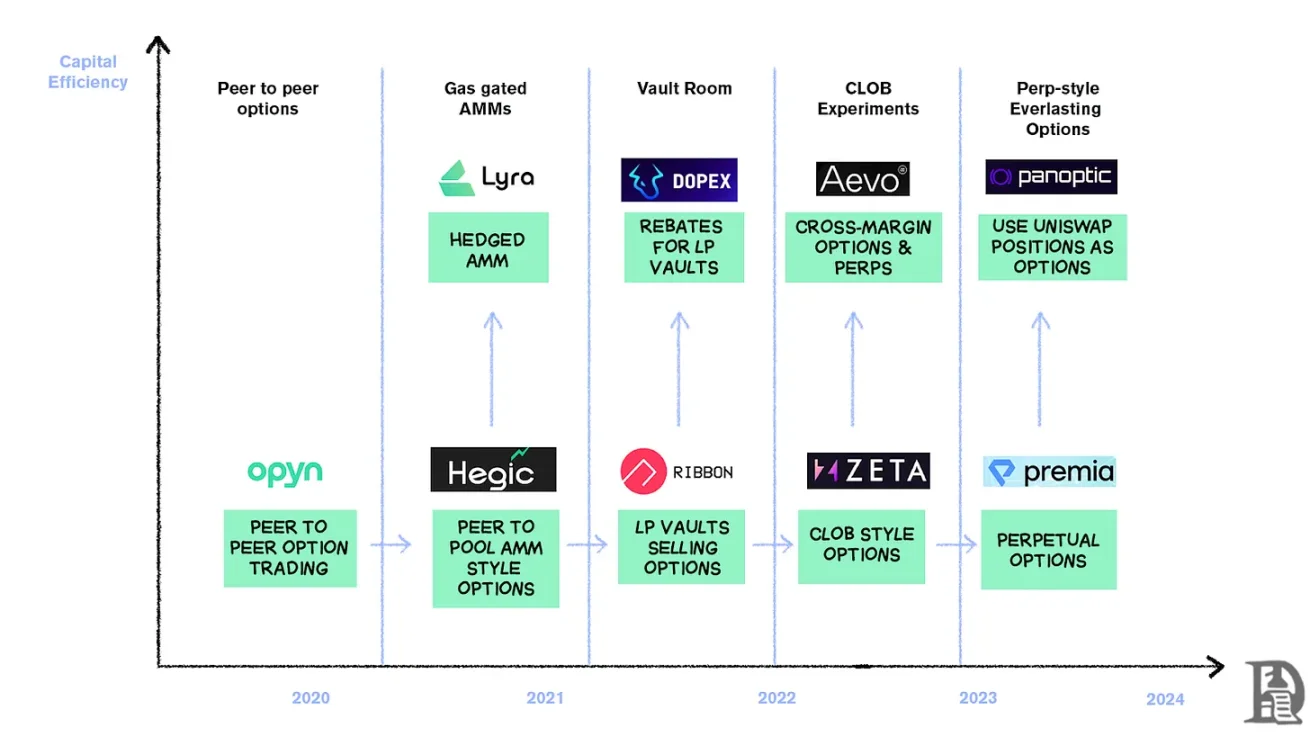

Opciones de la Edad de Piedra

En marzo de 2020, Opyn democratizó la emisión de opciones: bloqueó ETH como garantía, eligió el precio de ejercicio y la fecha de vencimiento, y el contrato inteligente acuñó tokens ERC20 que representan los derechos. Estos tokens se pueden intercambiar en cualquier plataforma que admita ERC20: Uniswap, SushiSwap o incluso transferencias directas de billetera.

Cada opción es un token negociable por separado: la opción de compra de USD 1000 de julio es un token y la opción de compra de USD 1200 es otro, lo que da como resultado una experiencia de usuario fragmentada pero el mercado funciona. Al vencimiento, el titular de la opción "in-the-money" puede ejercer la opción para obtener una ganancia, y el contrato devuelve la garantía restante al vendedor. Para empeorar las cosas, el vendedor debe bloquear el valor nocional completo: si vende una opción de compra de 10 ETH, debe congelar 10 ETH hasta que caduque para ganar una prima de 0.5 ETH.

Este sistema funcionó bien hasta la llegada de DeFi Summer. Cuando las tarifas de gas se disparan a $50-$200 por transacción, el costo de emitir una opción a menudo excede la prima en sí, y todo el modelo colapsa casi de la noche a la mañana.

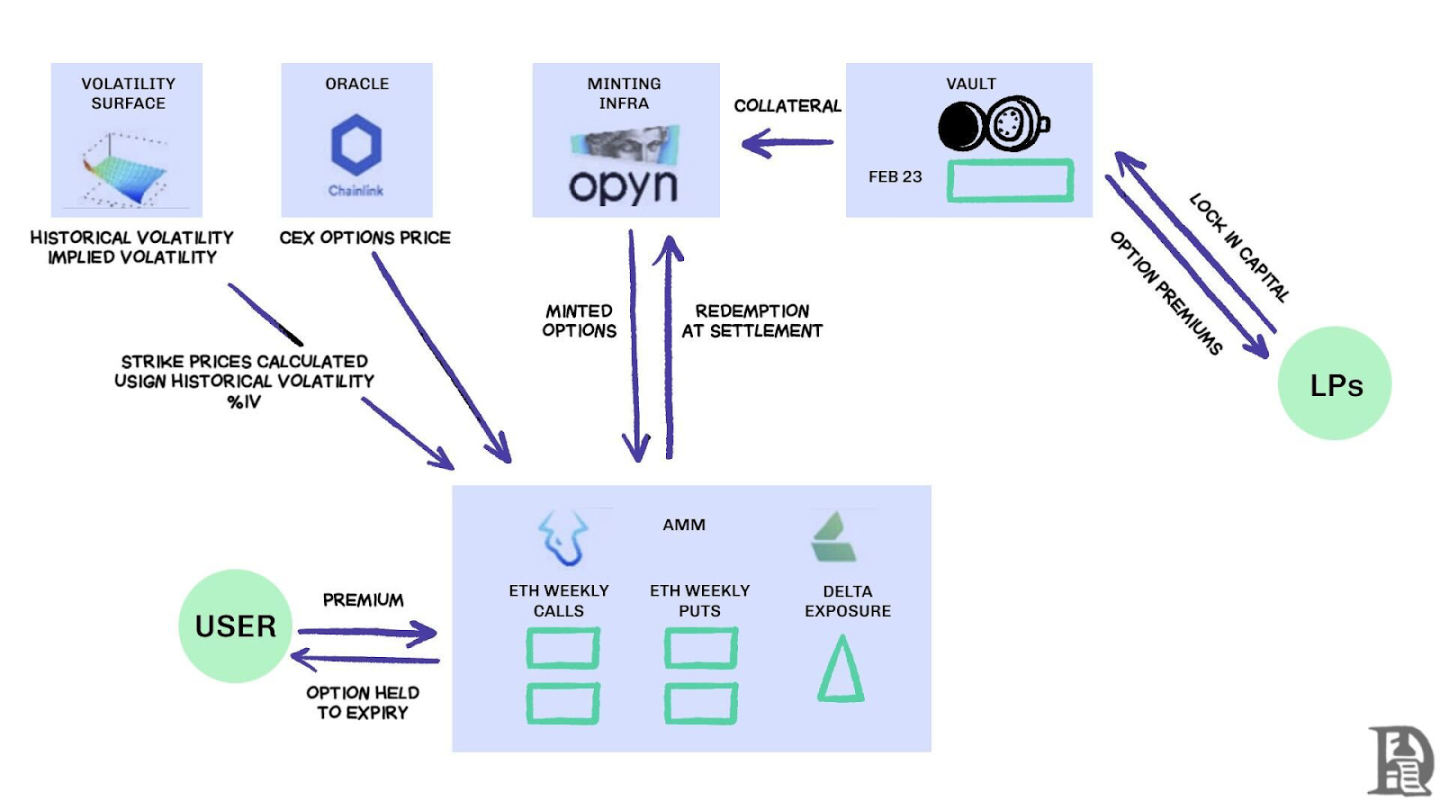

Los desarrolladores están recurriendo a un modelo de pool de liquidez al estilo Uniswap. Hegic ha encabezado este cambio, permitiendo a cualquiera, desde inversores minoristas hasta ballenas, depositar ETH en bóvedas públicas. Los proveedores de liquidez (LP) agrupan las garantías en un grupo, y los contratos inteligentes cotizan opciones para comprar y vender. La interfaz de Hegic permite a los usuarios seleccionar el precio de ejercicio y la fecha de vencimiento.

Si un trader quiere comprar una opción de compra de 1 ETH para la próxima semana, el creador de mercado automatizado (AMM) le fijará el precio con un modelo Black-Scholes, tomando los datos de volatilidad de ETH de un oráculo externo. Después de que el comerciante haga clic en "Comprar", el contrato dedicará 1 ETH del grupo como garantía, acuñará un NFT que registre el precio de ejercicio y la fecha de vencimiento, y lo enviará directamente a la billetera del comprador. Los compradores pueden revender NFT en OpenSea en cualquier momento o esperar a que caduquen.

Para los usuarios, es casi mágico: una transacción se completa sin una contraparte, y las regalías van a los LP (menos la tarifa del protocolo). A los traders les gusta la experiencia de un solo clic, mientras que a los LP les gustan las ganancias; La bóveda puede emitir opciones con varias fechas de vencimiento/cierre al mismo tiempo sin necesidad de una gestión activa.

Esta magia duró hasta septiembre de 2020. Ethereum experimentó una violenta caída, y las sencillas reglas de fijación de precios de Hegic hicieron que las opciones de venta se vendieran demasiado baratas. Los titulares de opciones de venta se ejercitaron, lo que obligó a la bóveda a pagar mucho más ETH de lo esperado. En solo una semana, se eliminaron los rendimientos de las primas de un año, y los LP aprendieron por las malas: emitir opciones en un mercado tranquilo puede parecer fácil, pero sin una gestión de riesgos adecuada, una tormenta puede acabar con todo.

Los AMM deben bloquear la garantía para suscribir opciones

Lyra (ahora Derive) intenta resolver este problema combinando pools de liquidez y gestión de riesgos automatizada: después de cada operación, Lyra calcula la exposición delta neta del pool (la suma de todas las opciones delta de ejercicio y vencimiento). Si la bóveda tiene una exposición corta neta de 40 ETH, significa que por cada aumento de 1 dólar en el precio de ETH, la bóveda pierde 40 dólares. Lyra abrirá una posición larga de 40 ETH en el contrato perpetuo de Synthetix para cubrir el riesgo direccional.

Los AMM utilizan el modelo Black-Scholes para la fijación de precios, entregando la costosa computación en la cadena a los oráculos fuera de la cadena para controlar las tarifas de gas. Esta cobertura delta reduce a la mitad las pérdidas de la bóveda en comparación con las estrategias sin cobertura. A pesar de su diseño inteligente, el sistema depende de la liquidez de Synthetix.

Cuando la caída de Terra Luna desató el pánico y los traders se retiraron del pool de staking de Synthetix, la liquidez se agotó, lo que provocó que los costes de cobertura de Lyra se dispararan y los spreads se ampliaran significativamente. La cobertura compleja requiere fuentes profundas de liquidez, y DeFi ha tenido dificultades para proporcionarla de forma fiable hasta la fecha.

Busca la yesca

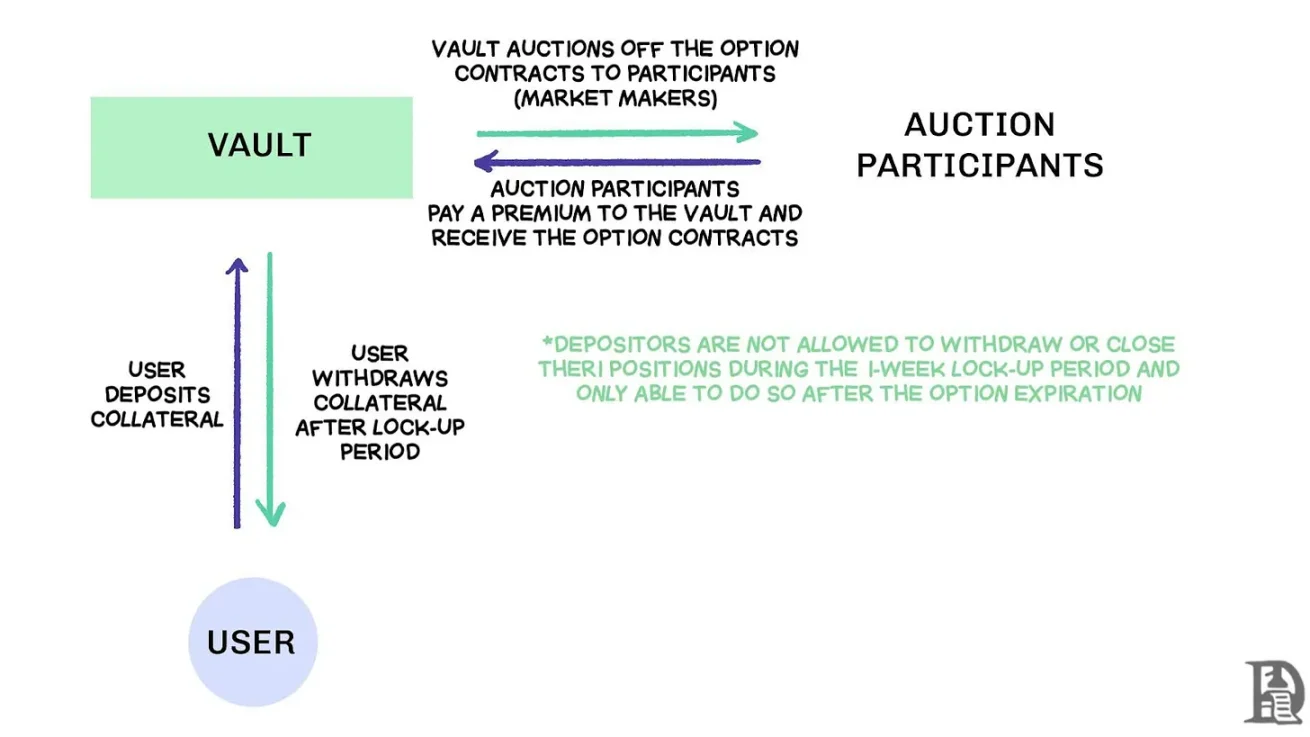

Las bóvedas de opciones descentralizadas (DEV) venden el flujo de órdenes a través de una subasta, fuente: Treehouse Research

A principios de 2021, surgieron las bóvedas de opciones descentralizadas (DOV). Ribbon Finance fue pionera en este modelo con una estrategia simple: los usuarios depositan ETH en una bóveda y venden opciones de compra cubiertas a través de una subasta fuera de la cadena todos los viernes. El creador de mercado puja por el flujo de órdenes y la prima se devuelve al depositante como ingreso. Todos los jueves, después de que se liquidan las opciones y se desbloquea la garantía, se reinicia todo el proceso.

Durante el mercado alcista de 2021, la volatilidad implícita (IV) se mantuvo por encima del 90% y las primas semanales se tradujeron en asombrosos rendimientos anualizados (APY). Las subastas semanales siguen generando importantes rendimientos, y los depositantes disfrutan de rendimientos de ETH aparentemente libres de riesgo. Pero cuando el mercado alcanzó su punto máximo en noviembre y ETH comenzó a caer, la bóveda comenzó a experimentar rendimientos negativos y los ingresos por regalías no fueron suficientes para cubrir la disminución de ETH.

Los rivales Dopex y ThetaNuts replicaron este modelo y agregaron tokens de reembolso para amortiguar el impacto de los períodos de pérdidas, pero aún así no lograron abordar las vulnerabilidades principales para hacer frente a la gran volatilidad. Tanto en el modelo AMM como en el DOV, los fondos están bloqueados hasta el vencimiento. Los usuarios que depositen ETH para ganar una prima se quedarán atascados cuando ETH caiga y no podrán cerrar sus posiciones cuando sea necesario.

Libro de pedidos

El equipo del ecosistema de Solana adoptó un enfoque muy diferente, adoptando un enfoque muy diferente al aprender las lecciones de las limitaciones de los AMM en acuerdos de opción anteriores. Buscaban replicar el modelo de Libro de Órdenes de Límite Central (CLOB) de Deribit en la cadena, con un sofisticado motor de coincidencia de órdenes para una liquidación casi instantánea y la introducción de un creador de mercado como contraparte del lado de la venta de cada opción.

Los productos de primera generación, como PsyOptions, intentan poner el libro de pedidos completamente en la cadena, donde cada cotización ocupa espacio en bloque y los creadores de mercado tienen que bloquear el 100% de la garantía, por lo que las cotizaciones son escasas. Los productos de segunda generación, como Drift y Zeta Markets, mueven el libro de pedidos fuera de la cadena y lo igualan antes de liquidarse en la cadena. El equipo Ribbon regresa al campo de batalla con Aevo, colocando el libro de pedidos y el motor de emparejamiento en el Optimism Layer 2 de alto rendimiento.

Además, estos productos admiten contratos perpetuos y opciones en la misma plataforma, y están equipados con un sistema de margen de cartera que calcula la exposición neta de los creadores de mercado. Este es el mismo factor de éxito que Deribit, lo que permite a los creadores de mercado reutilizar las garantías.

Los resultados fueron mixtos. Los diferenciales se reducen, ya que los creadores de mercado pueden actualizar las cotizaciones con frecuencia sin pagar altas tarifas de gas. Pero la debilidad del modelo CLOB se manifiesta durante las horas no negociables: cuando los creadores de mercado profesionales en los EE. UU. se desconectan, la liquidez se evapora y los operadores minoristas se enfrentan a enormes diferenciales y precios de ejecución deficientes. Esta dependencia de los creadores de mercado activos ha dado lugar a "zonas muertas" temporales, lo que nunca ha sido el caso de los AMM, a pesar de sus defectos. Equipos como Drift han cambiado por completo a contratos perpetuos, abandonando las opciones.

Equipos como Premia exploran el modelo híbrido AMM-CLOB, encontrando un punto medio entre un libro de órdenes de cadena completa que proporciona liquidez las 24 horas del día, los 7 días de la semana y un creador de mercado que agrega profundidad. Sin embargo, el valor total bloqueado (TVL) nunca superó los 10 millones de dólares, y las grandes transacciones seguían requiriendo la intervención de los creadores de mercado, y el deslizamiento seguía siendo alto.

Por qué las opciones tienen dificultades

La liquidez de las opciones fluye desde el AMM hasta el libro de órdenes. Derive desactivó el AMM en la cadena, reconstruyó el exchange en torno al libro de órdenes y lo equipó con un motor de riesgo de margen cruzado. Esta actualización atrajo a empresas como Galaxy y GSR, y la plataforma ahora maneja alrededor del 60% del volumen de negociación de opciones en cadena, lo que la convierte en el mayor intercambio de opciones descentralizadas en DeFi.

Vlad habla sobre el diseño del libro de órdenes limitadas

Cuando un creador de mercado vende una opción de compra de BTC de USD 120,000 y la cubre con BTC al contado, el sistema identifica estas posiciones de compensación y calcula los requisitos de margen en función del riesgo neto de la cartera en lugar de los requisitos de posición individuales. El motor evalúa continuamente cada posición: suscribir opciones de compra de USD 120,000 que vencen en enero de 2026, vender en corto el contrato semanal de la próxima semana, comprar BTC al contado y exigir a los traders que publiquen un margen basado en la exposición direccional neta.

La cobertura compensa el riesgo, liberando la garantía para redistribuirla en la siguiente cotización.

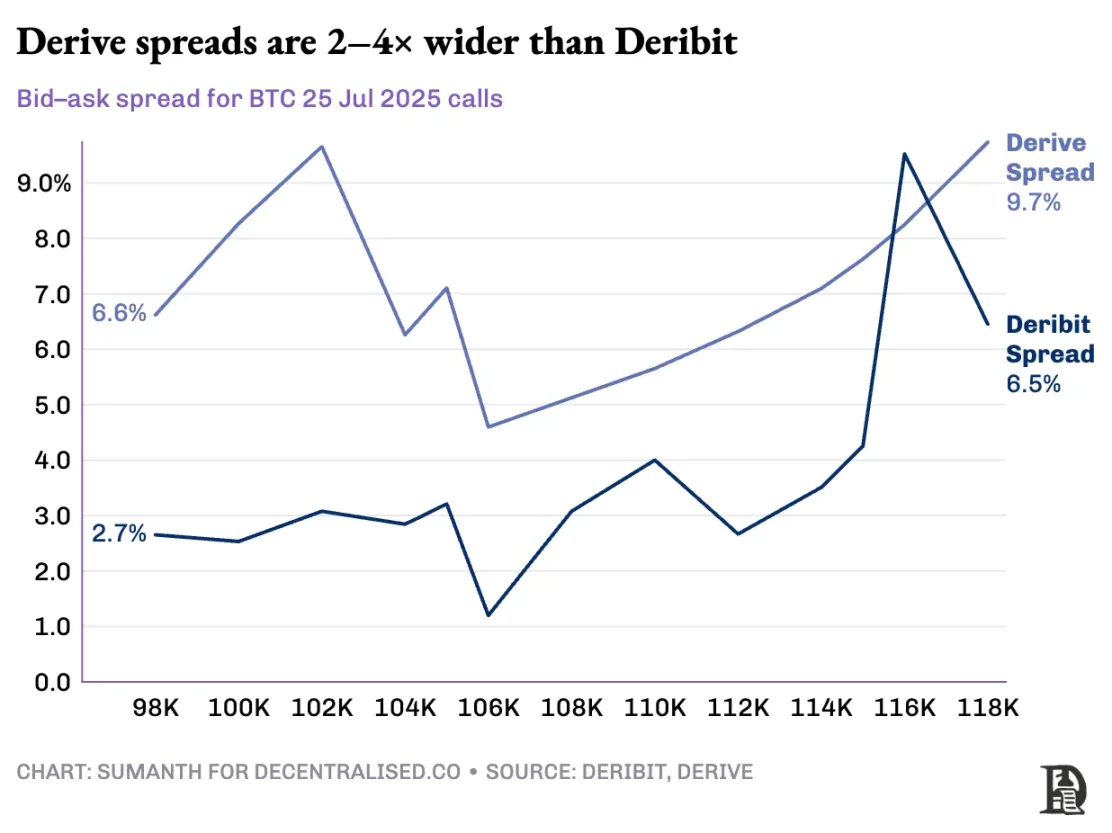

Los protocolos on-chain rompen este ciclo cuando tokenizan cada precio de ejercicio y fecha de vencimiento en sus respectivos grupos de tokens ERC-20. Las 120,000 opciones de compra acuñadas el próximo viernes no identifican la cobertura del contrato perpetuo de BTC. Si bien Derive ha resuelto parcialmente este problema al agregar contratos perpetuos dentro de su cámara de compensación para permitir el margen cruzado, el diferencial sigue siendo mucho más alto que el de Deribit; El spread para la misma posición suele ser de 2 a 5 veces mayor.

Nota: Vamos a explicarlo con el precio del mango. Digamos que vendo a alguien el derecho de comprar un mango por $10 y cobro una prima de $1. Estos mangos maduran después de tres días. Mientras tenga mangos (activos al contado), puedo recibir una prima ($1) y no tengo que preocuparme de que suba el precio de mercado de los mangos.

No perdería dinero (de ahí la cobertura) a menos que haya un costo de oportunidad para el aumento de los precios del mango. Si Sumanth hubiera comprado la opción (pagándome 1 dólar), podría haberse dado la vuelta y haber vendido el mango por 15 dólares, obteniendo 4 dólares netos después de deducir la prima. Estos tres días son la fecha de vencimiento de la opción. Al final del trato, todavía sostengo el mango o obtengo un total de $ 11 ($ 10 de dinero de mango + $ 1 de prima).

En un intercambio centralizado, mi granja y mercado de mangos están en la misma ciudad, y conocen la seguridad de mi transacción, por lo que puedo usar la prima pagada por Sumanth como garantía para compensar otros gastos (como los honorarios de mano de obra). Pero en el mercado on-chain, los dos mercados están teóricamente ubicados en diferentes ubicaciones y no confían el uno en el otro. Dado que la mayoría de los mercados dependen del crédito y la confianza, este modelo es ineficiente en términos de capital: podría haber perdido dinero simplemente pasando los pagos de Sumanth a los operadores.

Deribit se beneficia de años de desarrollo de API, así como de numerosas plataformas de trading algorítmico con sistemas optimizados para sus plataformas. El motor de riesgos de Deriva solo ha estado en línea durante poco más de un año y carece de la gran cartera de pedidos necesaria para cubrir eficazmente los mercados de contratos al contado y perpetuos. Los creadores de mercado necesitan acceso instantáneo a la profunda liquidez de múltiples instrumentos para gestionar el riesgo, y deben ser capaces de mantener posiciones de opciones al mismo tiempo y cubrirlas fácilmente con contratos perpetuos.

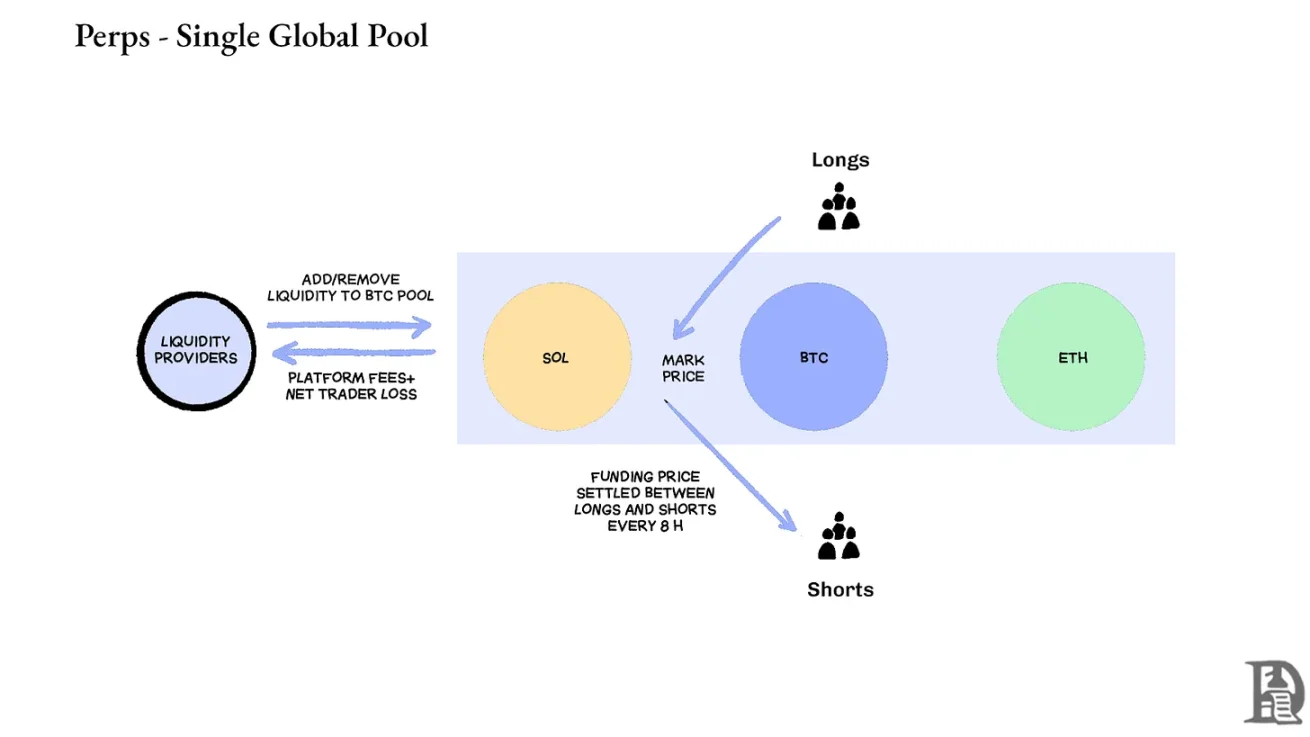

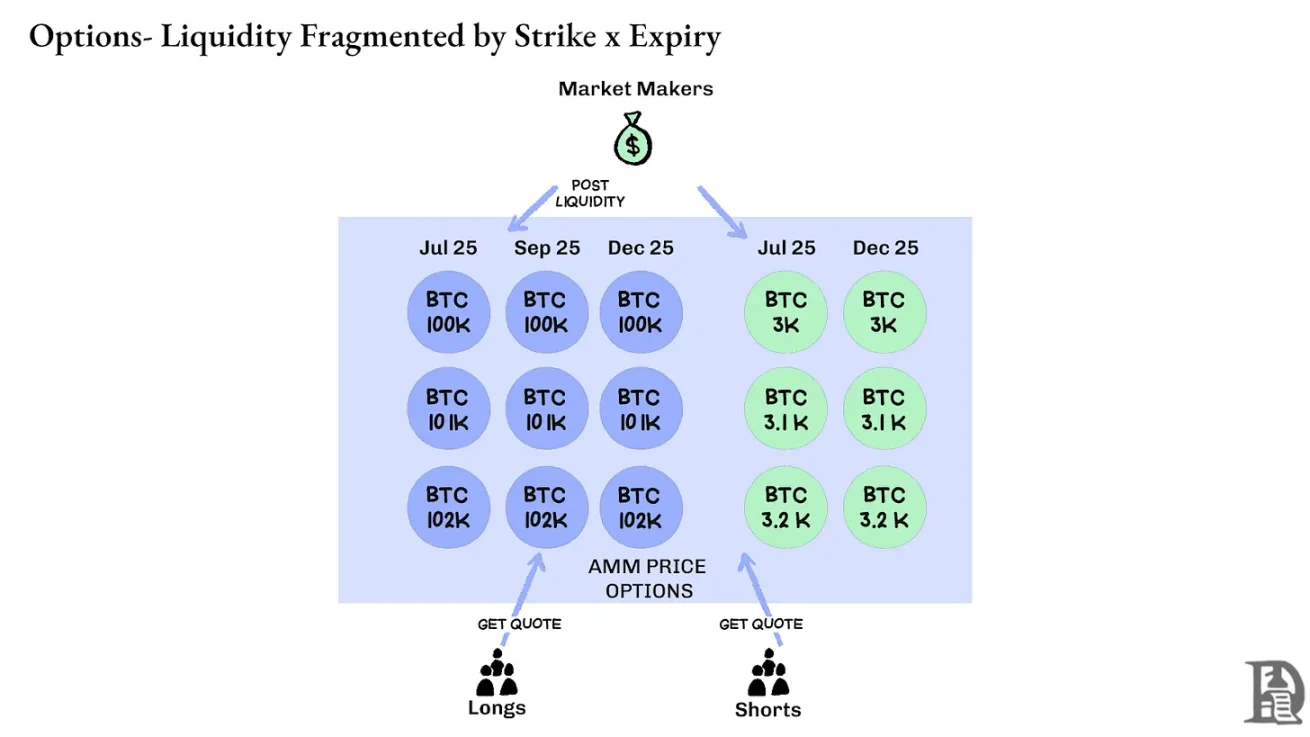

Contratos perpetuos: Los exchanges descentralizados resuelven el rompecabezas de la liquidez al eliminar por completo la fragmentación. Todos los contratos perpetuos para el mismo activo son iguales: un fondo profundo, una tasa de financiación y la liquidez es uniforme, independientemente de si el operador elige un apalancamiento de 2x o 100x. El apalancamiento solo afecta a los requisitos de margen y no afecta a la estructura del mercado.

Este diseño ha llevado a un éxito significativo para plataformas como Hyperliquid: sus bóvedas son a menudo contrapartes de operaciones minoristas, distribuyendo tarifas de transacción a los pagadores de tesorería.

Por el contrario, las opciones dispersan la liquidez a través de miles de "microactivos": cada cartera de vencimiento y ejercicio forma un mercado separado con características únicas que dan como resultado una diversificación que es casi imposible de alcanzar la profundidad requerida por los operadores sofisticados. Esta es la razón principal por la que las opciones on-chain no lograron despegar. Sin embargo, dada la liquidez que está aumentando en Hyperliquid, esto podría cambiar pronto.

El futuro de las opciones de criptomonedas

Si se mira hacia atrás en la puesta en marcha de todos los principales acuerdos de opciones en los últimos tres años, surge un patrón claro: la eficiencia del capital determina la supervivencia. Los protocolos que obligan a los traders a bloquear garantías separadas para cada posición, sin importar cuán complejos sean sus modelos de precios y sus interfaces fluidas, terminan perdiendo liquidez.

Los creadores de mercado profesionales tienen márgenes de beneficio extremadamente estrechos y necesitan cada centavo para trabajar de manera eficiente en múltiples posiciones. Si un acuerdo les exige poner una garantía de USD 100,000 para una opción de compra de Bitcoin y de USD 100,000 para el contrato perpetuo utilizado para la cobertura, en lugar de tratar esta garantía como un riesgo compensatorio (tal vez tan solo USD 20,000 de margen neto), entonces no es rentable participar en el mercado. En pocas palabras: nadie quiere bloquear una gran cantidad de dinero y ganar solo un poco de dinero.

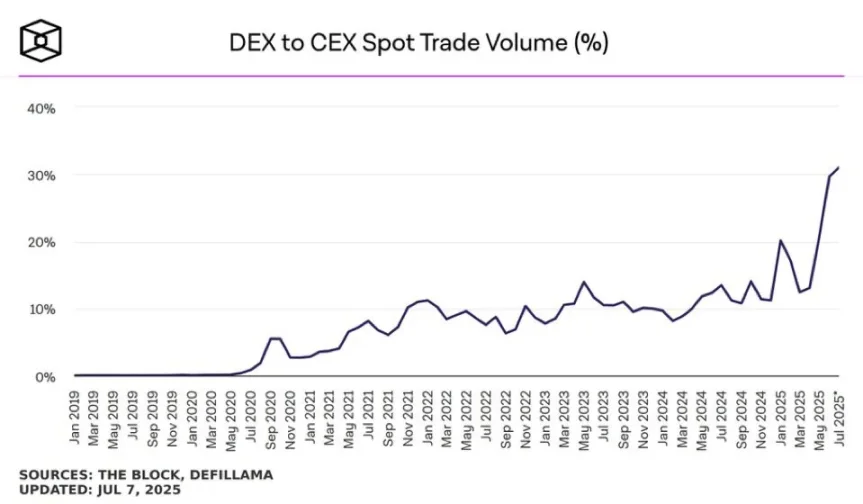

Fuente: TheBlock

El mercado al contado en plataformas como Uniswap suele tener un volumen de operaciones diario de más de 1.000 millones de dólares con un deslizamiento mínimo; Los exchanges descentralizados de contratos perpetuos, como Hyperliquid, procesan cientos de millones de dólares en volumen de operaciones todos los días, y los diferenciales pueden competir con los exchanges centralizados. La base de liquidez tan necesaria para los protocolos de opciones ahora existe.

El cuello de botella es siempre la infraestructura: las "tuberías" que los traders profesionales dan por sentado. Los creadores de mercado necesitan fondos de liquidez profundos, capacidades de cobertura instantánea, liquidación instantánea en caso de deterioro de las posiciones y un sistema de margen unificado que trate toda la cartera como una sola exposición.

Hemos escrito sobre el enfoque de infraestructura compartida de Hyperliquid, que crea un estado de suma positiva que DeFi promete durante mucho tiempo, pero que rara vez cumple: cada nueva aplicación fortalece todo el ecosistema, en lugar de competir por la escasa liquidez.

Creemos que las opciones eventualmente llegarán a la cadena a través de este enfoque de "infraestructura primero". Mientras que los primeros intentos se centraron en la complejidad matemática o en la tokenómica inteligente, HyperEVM resuelve el problema central de la "tubería": gestión unificada de garantías, ejecución a nivel atómico, liquidez profunda y liquidación instantánea.

Vemos varias áreas centrales de cambios en la dinámica del mercado:

-

Tras el colapso de FTX en 2022, había menos creadores de mercado participando en las nuevas primitivas y asumiendo riesgos; Hoy en día, los actores institucionales tradicionales están regresando al mercado de las criptomonedas.

-

Hay redes más probadas que pueden satisfacer la demanda de un mayor rendimiento de transacciones.

-

El mercado es más receptivo a la lógica parcial y a la liquidez incompleta en la cadena.

Para que las opciones regresen, es posible que se necesiten tres tipos de talento: desarrolladores que entiendan cómo funciona el producto, expertos que entiendan los incentivos de los creadores de mercado y personas que puedan empaquetar estas herramientas como productos amigables para el comercio minorista. ¿Pueden las plataformas de opciones on-chain permitir a algunas personas ganar una riqueza que les cambie la vida? Después de todo, Memecoin lo ha hecho, y han hecho realidad el sueño de ganar millones con unos pocos cientos de dólares. La alta volatilidad de Memecoin hace que funcione, pero carece del "efecto Lindy" (que se vuelve más estable cuanto más tiempo existe).

Por el contrario, las opciones tienen tanto el efecto Lindy como la volatilidad, pero son difíciles de entender para la persona promedio. Creemos que habrá una clase de aplicaciones de consumo centradas en cerrar esta brecha.

El mercado actual de opciones de criptomonedas es similar a lo que era antes de que se fundara la Bolsa Mercantil de Chicago (CBOE): un montón de experimentos, una falta de estandarización y especulación en lugar de cobertura. Pero eso cambiará a medida que la infraestructura de las criptomonedas madure y se vuelva comercialmente operativa. La liquidez de grado institucional estará en la cadena a través de una infraestructura confiable, que admita sistemas de margen cruzado y mecanismos de cobertura componibles.