Evigvarende kryptokontrakter brenner, hvorfor kan ikke opsjoner holde tritt?

Skrevet av Sumanth Neppalli og Joel John

Kompilator: Luffy, Foresight News

Husker du Sam Bankman-Fried? Han jobbet på Jane Street og ble senere kjent for sine "effektive altruisme"-eksperimenter og underslag. Den siste måneden har Jane Street vært i nyhetene for to ting:

En er mistenkt for å ha hjulpet statskuppet (angivelig); Det andre er å gjennomføre et arbitrasjehandelseksperiment i det indiske opsjonsmarkedet (igjen, angivelig har jeg ikke råd til å ansette en advokat som kan slå dem i retten).

Noen av disse avtalene var så store at den indiske regjeringen bestemte seg for å forby Jane Street å gjøre forretninger i landet helt og holdent og beslagla midlene deres. Matt Levine gir en strålende oversikt over dette i sin Bloomberg-spalte, og for å gjøre en lang historie kort, her er hvordan denne "arbitrasjen" fungerer:

-

Selge en salgsopsjon i et likvid marked (f.eks. 100 millioner dollar);

-

Gå jevnt og trutt på den underliggende eiendelen i et likvid marked (f.eks. 10 millioner dollar per dag).

I et marked som India handles opsjoner ofte flere ganger så mye som den underliggende aksjen. Dette er et markedstrekk, ikke et smutthull. Selv om den underliggende eiendelen er utilstrekkelig, kan markedet alltid finne likviditet. For eksempel overstiger det totale volumet av gull-ETFer langt de faktiske gullreservene; Et annet eksempel er 2022-økningen i GameStops aksjekurs, delvis fordi shortposisjonene oppveide antall utestående aksjer. Tilbake til saken om Jane Street.

Når du "kjøper" en salgsopsjon, satser du på at prisen vil falle, eller rettere sagt, du kjøper retten til å selge eiendelen til avtalt pris (dvs. innløsningsprisen). Å kjøpe en kjøpsopsjon er det motsatte: du kjøper retten til å kjøpe en eiendel til en forhåndsinnstilt pris. La meg bruke det kommende PUMP-tokenet som et eksempel.

Forutsatt at jeg satser på at den fullt utvannede verdsettelsen (FDV) av PUMP-tokenet vil være mindre enn $4 milliarder ved lansering (sannsynligvis av antipati mot VC og meme-markedet), ville jeg kjøpt en put. De som solgte meg opsjonene var sannsynligvis VC-er med tildelinger av PUMP-tokens som trodde prisen ville være høyere når de gikk live.

VC-firmaet som selger salgsopsjonen mottar en premie. La oss si at jeg betaler en premie på $0,10, hvis token-noteringsprisen er $3,10 og innløsningsprisen min er $4, vil jeg tjene $0,90 på å utøve salgsopsjonen og en faktisk fortjeneste på $0,80 etter å ha trukket fra premien. Venturekapitalister, derimot, ble tvunget til å selge sine tokens til en lavere pris enn forventet ($3,10), noe som tilsvarer et tap på $0,90 på prisforskjellen.

Hvorfor skal jeg gjøre dette? Fordi innflytelse er ekstremt høy: hvis jeg legger inn $0,1, kan jeg shorte $4 av en eiendel. Hvorfor kan du få så høy innflytelse? Fordi personen som selger opsjonen (VC) ikke tror prisen vil falle under $4. For å gjøre vondt verre, kan VC-er (og deres nettverk) kjøpe PUMP til $4, noe som sikrer at prisen forblir på $4,5 når den utøves. Dette er akkurat hva den indiske regjeringen anklaget Jane Street for å gjøre.

Kilde: Bloomberg

I Jane Streets tilfelle handlet de imidlertid ikke PUMP-tokens. De handler med indiske aksjer, nærmere bestemt NIFTY Bank Index. På grunn av den høye innflytelsen som tilbys i dette markedet, handler detaljinvestorer ofte opsjoner. Alt de trenger å gjøre er å gjøre dette: kjøpe noen av de relativt illikvide underliggende aksjene som utgjør indeksen.

Deretter, når spotkjøpet presser opp indeksprisen, selg indekskjøpsopsjonen til en høyere premie; Kjøp en indekssalgsopsjon samtidig; Til slutt, selg aksjen for å trekke indeksen ned. Fortjeneste kommer fra call-premier og put-gevinster, og det kan være små tap i spothandel, men put-gevinster er vanligvis mer enn nok til å dekke disse tapene.

Diagrammet ovenfor illustrerer hvordan denne handelen fungerer: den røde linjen er indekshandelsprisen, og den blå linjen er opsjonshandelsprisen. Faktisk selger de opsjoner (driver ned prisene, samler inn premier) og kjøper den underliggende eiendelen (driver opp prisene, uten å betale for opsjoner) – alt arbitrasje.

Hva har dette med dagens tema å gjøre?

Det spiller ingen rolle. Jeg ville bare forklare begrepene puts, calls og strikes til folk som er nye til disse begrepene.

I denne utgaven utforsker Sumanth og jeg et enkelt spørsmål: Hvorfor har ikke markedet for kryptoopsjoner eksplodert? Med Hyperliquid i spissen er evigvarende kontrakter på kjeden varme igjen, og evigvarende aksjekontrakter er i ferd med å gå live, men hva med opsjoner? Som med de fleste ting, starter vi med den historiske bakgrunnen, analyserer deretter detaljene om hvordan disse markedene fungerer, og ser til slutt på fremtiden. Vår antagelse er at hvis evigvarende kontrakter holder stand, vil opsjonsmarkedet utvikle seg med det.

Spørsmålet er: hvilke team utvikler opsjonsprodukter? Hvilke mekanikker vil de bruke for å unngå å gjenta feilene fra DeFi-sommeren 2021?

Vi har ikke et definitivt svar ennå, men vi kan gi noen ledetråder.

Puslespill med evigvarende kontrakt

Husker du den pandemien? Det var en «god tid» da vi satt hjemme og spekulerte på hvor lenge dette masseeksperimentet med sosial distansering ville vare. Det var også på den tiden vi så begrensningene i markedet for evigvarende kontrakter. Som mange råvarer er det et futuresmarked for olje, hvor tradere kan satse på prisen. Men som alle råvarer er olje bare verdifull når den er etterspurt. Pandemiinduserte restriksjoner har ført til et kraftig fall i etterspørselen etter olje og relaterte produkter.

Når du kjøper fysisk leverte futures (ikke-kontantoppgjør), får du rett til å motta den underliggende eiendelen til en avtalt pris i fremtiden. Så hvis jeg er long oil, vil jeg "motta" oljen når kontrakten utløper. De fleste handelsmenn har faktisk ikke varen, men selger den til fabrikker eller motparter som har logistisk kapasitet (f.eks. tankbiler).

Men i 2020 kom ting ut av kontroll. Ingen vil ha så mye olje, og tradere som kjøper futureskontrakter må ta vare på dem. Tenk deg: Jeg er en 27 år gammel analytiker i en investeringsbank, men jeg kommer til å motta 1 million liter olje; En compliance-leder i 40-årene ville definitivt latt meg selge alt først. Og det var akkurat det som skjedde.

I 2020 falt oljeprisen til negativt territorium på et tidspunkt. Dette illustrerer levende begrensningene til fysiske fremtider: du må motta varene, og det er en kostnad å motta dem. Hvis jeg bare er en trader som satser på prisen på olje, kylling eller kaffebønner, hvorfor skulle jeg ønske å motta en fysisk ting? Hvordan sender jeg varer fra opprinnelsen til Dubai havn? Dette er nettopp den strukturelle forskjellen mellom kryptofutures og tradisjonelle futures.

I kryptovalutaens verden er det nesten ingen kostnad å motta den underliggende eiendelen: bare gå til lommeboken.

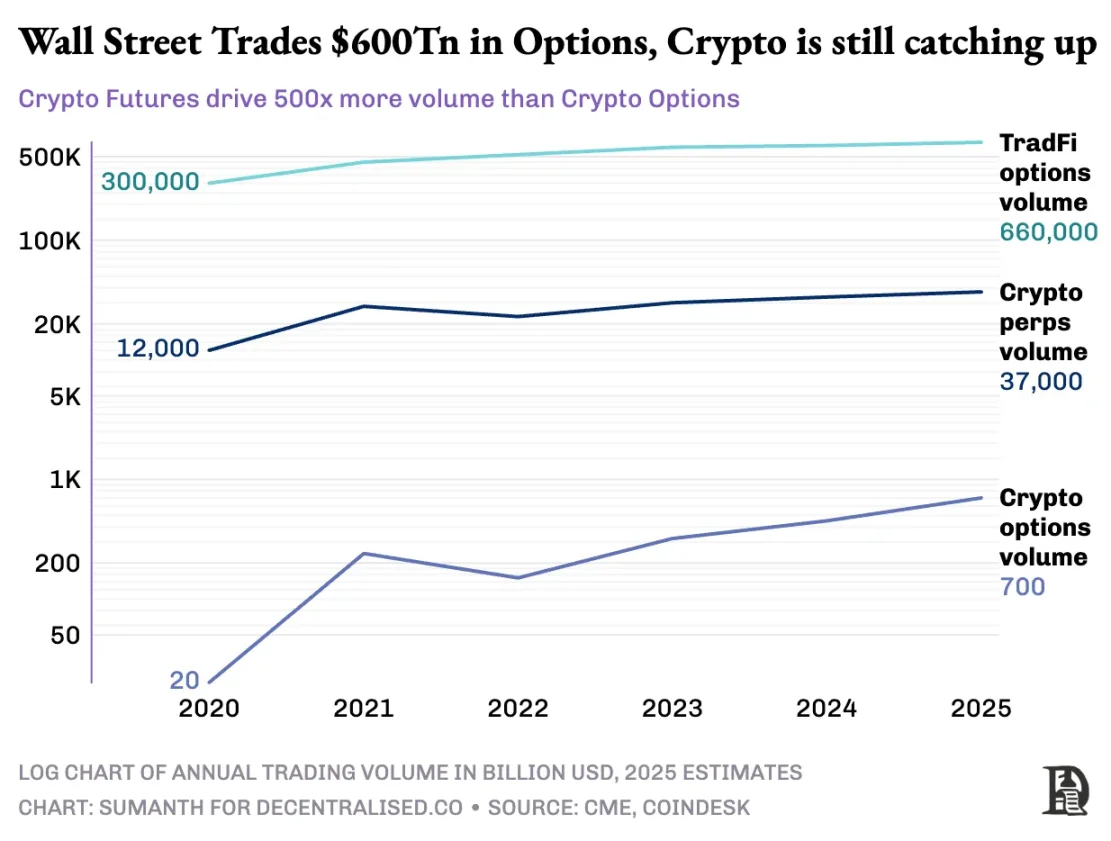

Markedet for kryptoopsjoner har imidlertid aldri eksplodert. I 2020 handlet det amerikanske opsjonsmarkedet rundt 7 milliarder kontrakter; I dag er dette tallet nærmere 12 milliarder eksemplarer, med en nominell verdi på rundt $ 45 billioner. Det amerikanske opsjonsmarkedet er omtrent 7 ganger så stort som futuresmarkedet, med nesten halvparten av disse handlene fra detaljinvestorer som er opptatt av kortsiktige opsjoner som utløper samme dag eller i løpet av helgen. Robinhoods forretningsmodell er basert på dette: å gi rask, praktisk og gratis tilgang til opsjonshandel, og tjene penger gjennom en "betal-for-ordre-flyt"-modell (betalt av market makers som Citadel).

Men situasjonen med kryptoderivater er veldig annerledes: evigvarende kontrakter handles for rundt 2 billioner dollar per måned, som er 20 ganger høyere enn opsjoner (omtrent 100 milliarder dollar per måned). I stedet for å arve den eksisterende modellen for tradisjonell finans, har kryptovalutamarkedet bygget sitt eget økosystem fra bunnen av.

Det regulatoriske miljøet former denne forskjellen. Tradisjonelle markeder er underlagt US Commodity Futures Trading Commission (CFTC), som krever futures-rollovers, noe som gir operasjonell friksjon; Amerikanske forskrifter begrenser innflytelsen på aksjemarginen til omtrent 2x, og forbyr også "20x evigvarende kontrakter". Som et resultat blir opsjoner den eneste måten for Robinhood-brukere (som detaljinvestorer med så lite som $500) å konvertere en bevegelse på 1 % i Apple-aksjen til en gevinst på mer enn 10 %.

Det uregulerte miljøet til kryptovalutaer skaper rom for innovasjon. Det hele startet med BitMEXs Perpetual Futures: Som navnet antyder, har disse futures ingen "leveringsdato" og er permanente. Du trenger ikke å holde den underliggende eiendelen, du bare handler den om og om igjen. Hvorfor bruker tradere evigvarende kontrakter? To grunner:

-

Sammenlignet med spothandel har evigvarende kontrakter lavere håndteringsgebyrer;

-

Evigvarende kontrakter har høyere innflytelse.

De fleste tradere liker enkelheten til evigvarende kontrakter. Derimot krever opsjonshandel forståelse av flere variabler samtidig: innløsningsprisvalg, underliggende aktivapris, tidsforfall, implisitt volatilitet og deltasikring. De fleste kryptohandlere går direkte fra spothandel til evigvarende kontrakter, og hopper helt over læringskurven for opsjoner.

I 2016 lanserte BitMEX evigvarende kontrakter, som umiddelbart ble det foretrukne innflytelsesverktøyet for kryptohandlere. Samme år lanserte et lite nederlandsk team Deribit, den første handelsplattformen med fokus på kryptoopsjoner. På den tiden handlet Bitcoin under $1,000, og de fleste tradere mente alternativene var for kompliserte til å være nødvendige. Tolv måneder senere endret vinden retning: Bitcoin steg til $20 000, og gruvearbeidere med enorme varelager begynte å kjøpe salgsopsjoner for å låse inn fortjeneste. I 2019 gikk Ethereum-opsjoner live; I januar 2020 toppet opsjonsinteressen 1 milliard dollar for første gang.

I dag håndterer Deribit mer enn 85 % av handelsvolumet for kryptoopsjoner, noe som viser at markedet fortsatt er veldig konsentrert. Når institusjoner trenger en stor transaksjon, velger de ikke en ordrebok, men kontakter i stedet forespørselsskranken eller kommuniserer på Telegram, og gjør deretter opp gjennom Deribit-grensesnittet. En fjerdedel av Deribits handelsvolum kommer fra denne private kanalen, noe som fremhever dominansen til institusjoner i dette tilsynelatende detaljhandelsdominerte markedet.

Deribit er unik ved at den gir mulighet for innsats på tvers av markeder. For eksempel går du lange futures ($100 000 i Bitcoin) og kjøper $95 000 i salgsopsjoner. Hvis prisen på Bitcoin faller, vil futures longs tape penger, men økningen i verdien av salgsopsjonen vil unngå likvidering. Selvfølgelig er det mange variabler her, for eksempel utløpstid for opsjoner eller futures innflytelse, men Deribits funksjon for sikkerhetsstillelse på tvers av markeder er en viktig årsak til dens dominans.

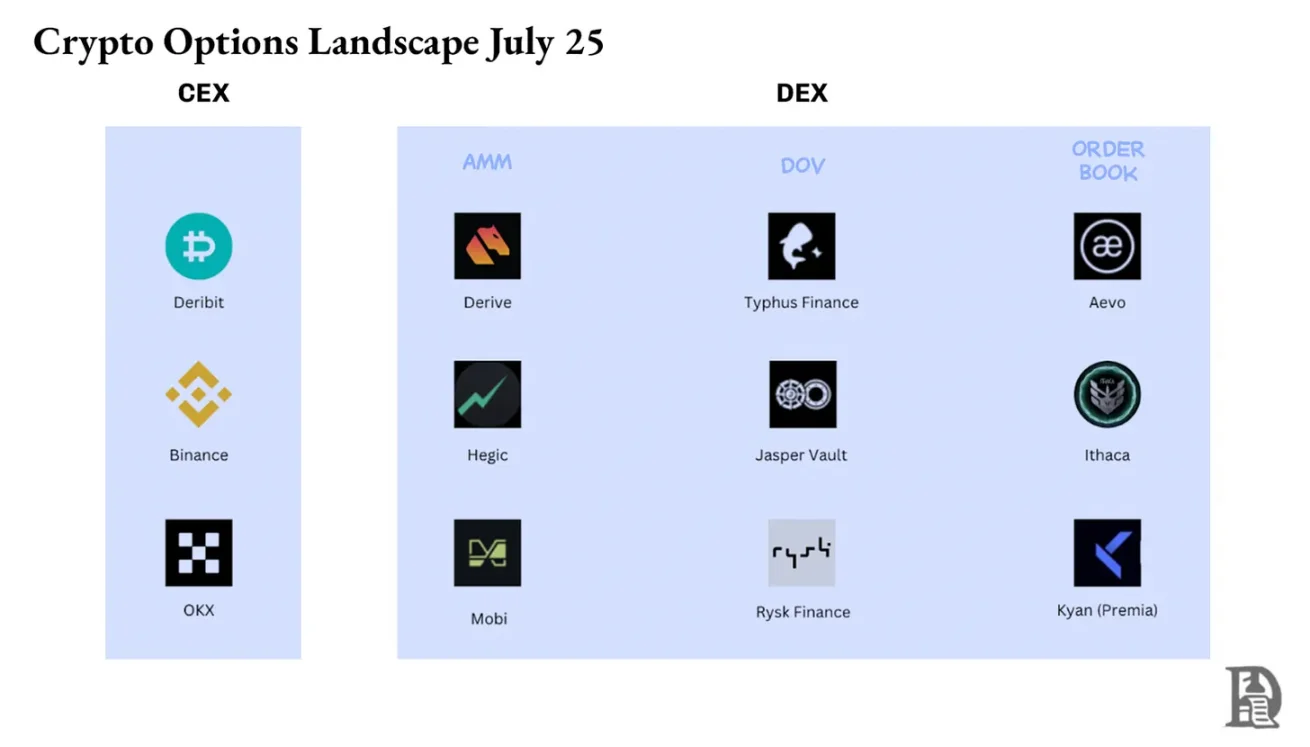

Teoretisk sett gjør alternativer på kjeden dette enkelt å oppnå: smarte kontrakter kan spore innløsningspriser og utløpsdatoer, deponere sikkerhet og gjøre opp avkastning uten mellomledd. Men etter fem år med eksperimentering er det totale handelsvolumet til desentraliserte opsjonsbørser fortsatt mindre enn 1 % av opsjonsmarkedet, mens desentraliserte børser med evigvarende kontrakt står for omtrent 10 % av futureshandelsvolumet.

For å forstå hvorfor, må vi gjennomgå de tre stadiene av alternativer på kjeden.

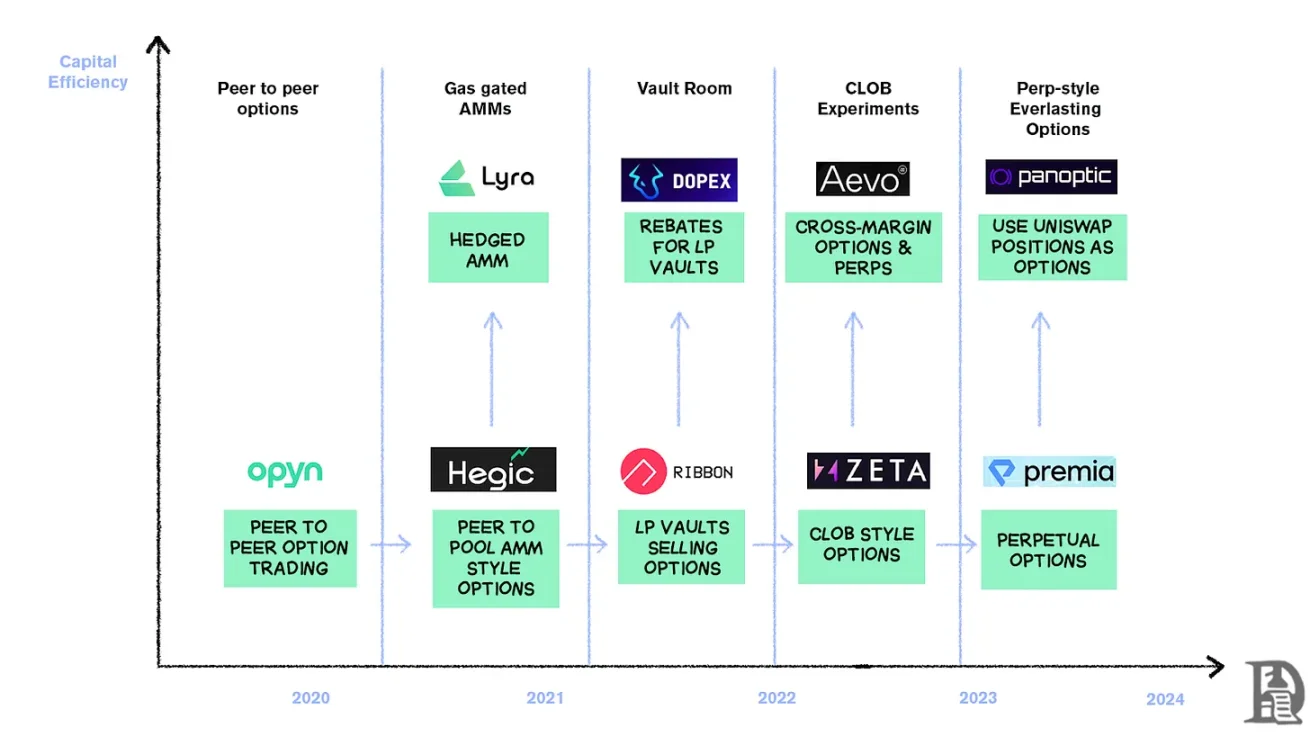

Steinalderens alternativer

I mars 2020 demokratiserte Opyn utstedelse av opsjoner: å låse ETH som sikkerhet, velge innløsningspris og utløpsdato, og den smarte kontrakten preget ERC20-tokens som representerer rettighetene. Disse tokenene kan handles på alle plattformer som støtter ERC20: Uniswap, SushiSwap eller til og med direkte lommebokoverføringer.

Hver opsjon er et separat omsettelig token: kjøpsopsjonen på $1000 i juli er ett token og kjøpsopsjonen på $1200 er en annen, noe som resulterer i en fragmentert brukeropplevelse, men markedet fungerer. Ved utløp kan innehaveren av "in-the-money"-opsjonen utøve opsjonen for fortjeneste, og kontrakten returnerer den gjenværende sikkerheten til selgeren. For å gjøre vondt verre, må selgeren låse inn hele den nominelle verdien: hvis du selger en kjøpsopsjon på 10 ETH, må du fryse 10 ETH til den utløper for å tjene en premie på 0,5 ETH.

Dette systemet fungerte bra frem til ankomsten av DeFi Summer. Når gassgebyrene stiger til $50-$200 per transaksjon, overstiger kostnadene ved å utstede en opsjon ofte selve premien, og hele modellen kollapser nesten over natten.

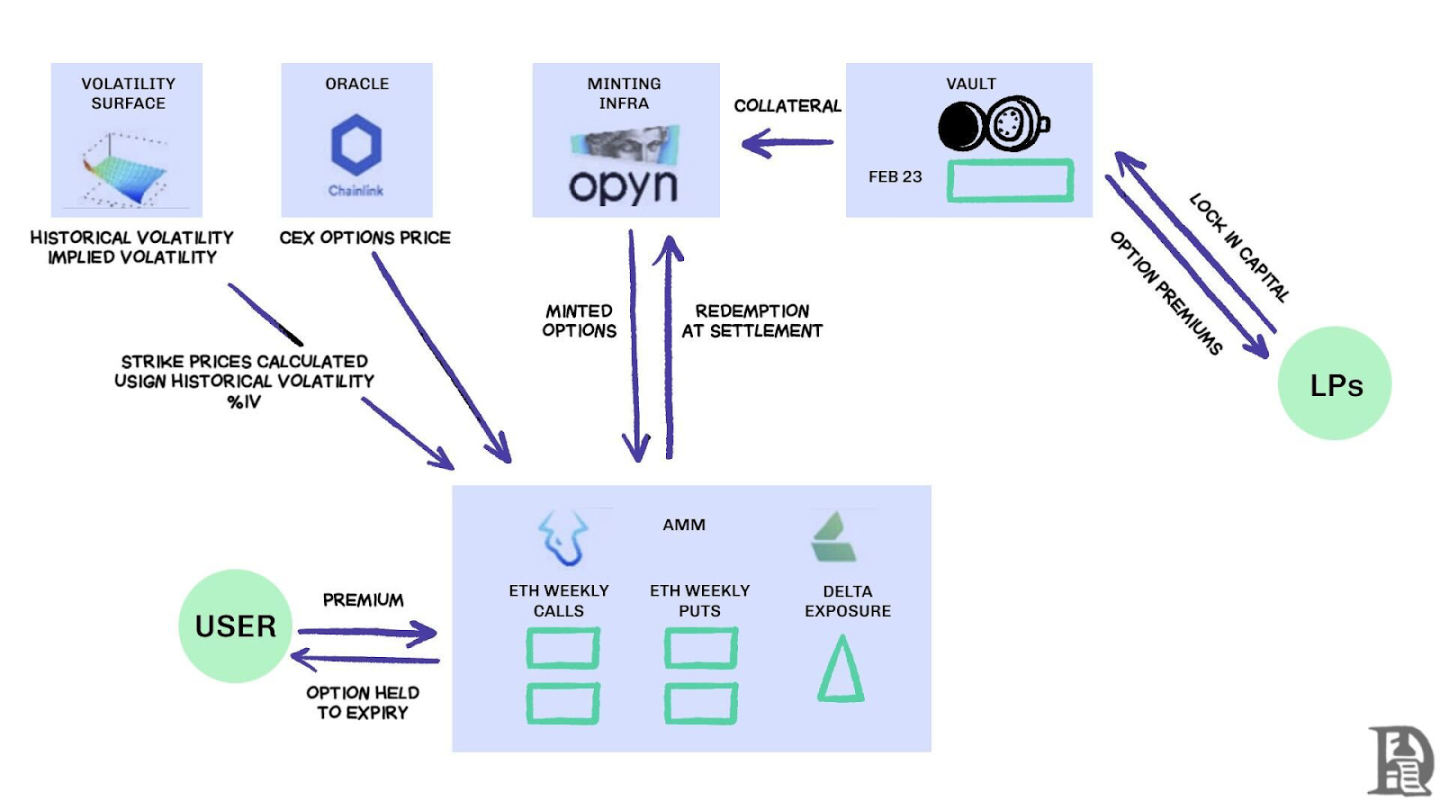

Utviklere henvender seg til en likviditetspoolmodell i Uniswap-stil. Hegic har stått i spissen for denne endringen, slik at alle, fra detaljinvestorer til hvaler, kan sette inn ETH i offentlige hvelv. Likviditetstilbydere (LP-er) samler sikkerhet i en pool, og smarte kontrakter tilbyr alternativer for kjøp og salg. Hegics grensesnitt lar brukere velge innløsningspris og utløpsdato.

Hvis en trader ønsker å kjøpe en 1 ETH-kjøpsopsjon for neste uke, vil den automatiserte market makeren (AMM) prise den med en Black-Scholes-modell, og ta ETH-volatilitetsdata fra et eksternt orakel. Etter at traderen klikker på "Kjøp", vil kontrakten dedikere 1 ETH fra poolen som sikkerhet, lage en NFT som registrerer innløsningsprisen og utløpsdatoen, og sende den direkte til kjøperens lommebok. Kjøpere kan når som helst videreselge NFT-er på OpenSea, eller vente på at de utløper.

For brukere er det nesten magi: en transaksjon fullføres uten motpart, og royalties går til LP-ene (minus protokollavgiften). Traders liker ett-klikk-opplevelsen, mens LP-er liker fortjeneste; Hvelvet kan utstede alternativer med flere advarsels-/utløpsdatoer samtidig uten behov for aktiv administrasjon.

Denne magien varte til september 2020. Ethereum opplevde et voldsomt krasj, og Hegics enkle prisregler førte til at salgsopsjoner ble solgt for billig. Salgsopsjonsinnehavere utøvde, noe som tvang hvelvet til å betale langt mer ETH enn forventet. På bare én uke ble et års premieavkastning utslettet, og LP-er lærte på den harde måten: å utstede opsjoner i et rolig marked kan virke enkelt, men uten skikkelig risikostyring kan en storm utslette alt.

AMM-er må låse inn sikkerhet for å garantere opsjoner

Lyra (nå Derive) prøver å løse dette problemet ved å kombinere likviditetspooler og automatisert risikostyring: etter hver handel beregner Lyra poolens netto deltaeksponering (summen av alle innløsnings- og utløpsdeltaopsjoner). Hvis hvelvet har en netto kort eksponering på 40 ETH, betyr det at for hver $1 økning i ETH-prisen, taper hvelvet $40. Lyra vil åpne en lang posisjon på 40 ETH på Synthetix evigvarende kontrakt for å sikre retningsrisiko.

AMM-er bruker Black-Scholes-modellen for prissetting, og overlater dyre beregninger på kjeden til orakler utenfor kjeden for å kontrollere gassavgifter. Denne deltasikringen halverer hvelvtap sammenlignet med usikrede strategier. Til tross for sin smarte design, er systemet avhengig av Synthetix sin likviditet.

Da Terra Luna-krasjet utløste panikk og tradere trakk seg fra Synthetix-innsatspoolen, tørket likviditeten opp, noe som førte til at Lyras sikringskostnader steg og spreadene økte betydelig. Kompleks sikring krever dype kilder til likviditet, og DeFi har slitt med å tilby dette på en pålitelig måte til dags dato.

Se etter tinderen

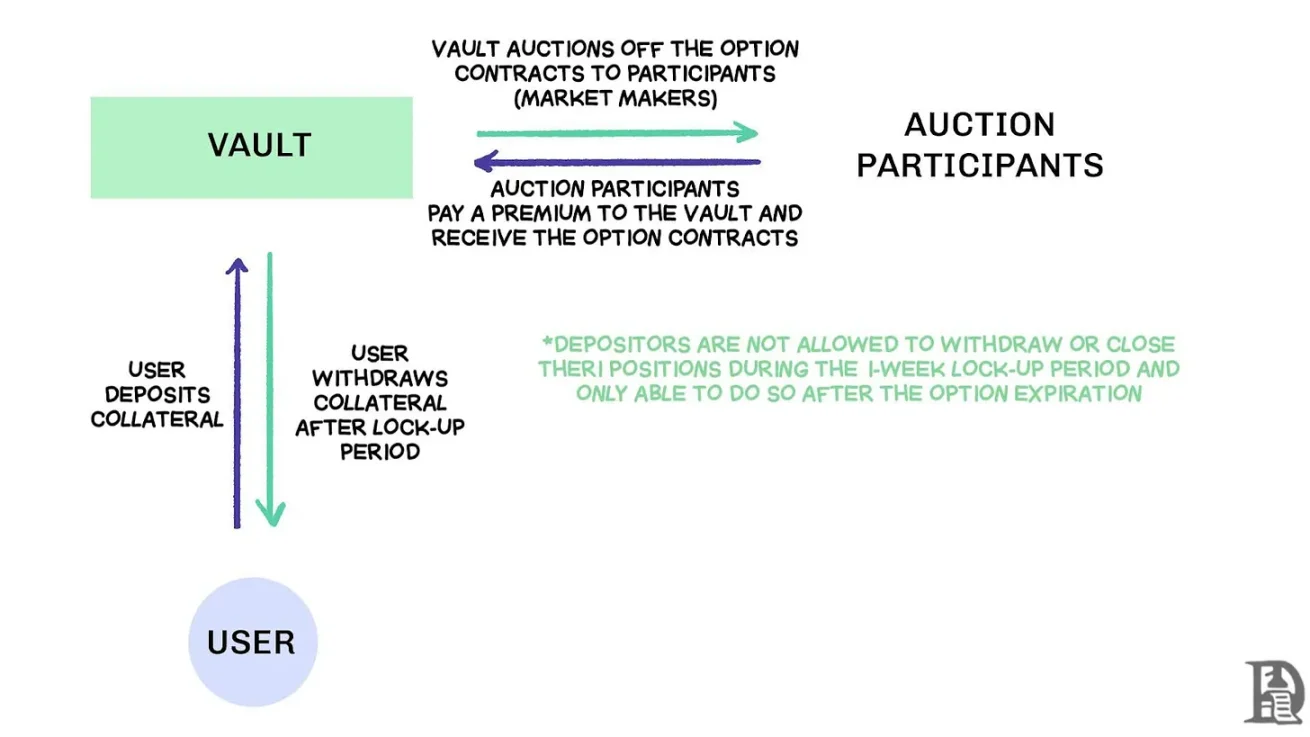

Desentraliserte opsjonshvelv (DOVs) selger ordreflyt via auksjon, kilde: Treehouse Research

Tidlig i 2021 dukket det opp desentraliserte opsjonshvelv (DIV). Ribbon Finance var banebrytende for denne modellen med en enkel strategi: brukere setter inn ETH i et hvelv og selger dekkede kjøpsopsjoner gjennom en auksjon utenfor kjeden hver fredag. Market maker byr på ordreflyten, og premien returneres til innskyteren som inntekt. Hver torsdag, etter at opsjonene er gjort opp og sikkerheten er låst opp, tilbakestilles hele prosessen.

I løpet av oksemarkedet i 2021 holdt implisitt volatilitet (IV) seg over 90 %, og ukentlige premier ble oversatt til svimlende årlig avkastning (APY). Ukentlige auksjoner fortsetter å generere betydelig avkastning, og innskytere nyter tilsynelatende risikofrie ETH-avkastninger. Men da markedet nådde toppen i november og ETH begynte å falle, begynte hvelvet å oppleve negativ avkastning, og royaltyinntektene var ikke nok til å dekke nedgangen i ETH.

Rivalene Dopex og ThetaNuts replikerte denne modellen og la til rabatttokener for å dempe virkningen av perioder med tap, men klarte fortsatt ikke å adressere kjernesårbarhetene for å håndtere stor volatilitet. I både AMM- og DOV-modeller er midler låst til forfall. Brukere som setter inn ETH for å tjene en premie vil bli sittende fast når ETH faller og vil ikke kunne stenge posisjonene sine når det er nødvendig.

Bestill bestillingsbok

Solana-økosystemteamet tok en helt annen tilnærming, og tok en helt annen tilnærming ved å lære av begrensningene til AMM i tidligere opsjonsavtaler. De forsøkte å replikere Deribits Central Limit Order Book (CLOB)-modell på kjeden, med en sofistikert ordrematchingsmotor for nesten øyeblikkelig oppgjør, og introduksjonen av en market maker som motpart på salgssiden til hver opsjon.

Førstegenerasjons produkter som PsyOptions prøver å sette ordreboken helt på kjeden, der hvert tilbud tar opp blokkplass og market makers må låse opp 100 % av sikkerheten, så tilbud er knappe. Andregenerasjons produkter som Drift og Zeta Markets flytter ordreboken ut av kjeden og matcher den før de legger seg på kjeden. Ribbon-teamet returnerer til slagmarken med Aevo, og legger ordreboken og den matchende motoren på det høytytende Optimism Layer 2.

I tillegg støtter disse produktene evigvarende kontrakter og opsjoner på samme plattform, og er utstyrt med et porteføljemarginsystem som beregner nettoeksponeringen til market makers. Dette er den samme suksessfaktoren som Deribit, slik at market makers kan gjenbruke sikkerhet.

Resultatene var blandede. Spreadene er innsnevret ettersom markedsmakere kan oppdatere tilbud ofte uten å betale høye gassavgifter. Men svakheten til CLOB-modellen manifesterer seg i ikke-handelstid: når profesjonelle market makers i USA går offline, fordamper likviditeten, og detaljhandlere står overfor enorme spreads og dårlige utførelsespriser. Denne avhengigheten av aktive market makers har ført til midlertidige "døde soner", noe som aldri har vært tilfelle med AMM-er, til tross for deres feil. Lag som Drift har gått helt over til evigvarende kontrakter, og droppet opsjoner.

Team som Premia utforsker AMM-CLOB-hybridmodellen, og finner en mellomting mellom en ordrebok i hele kjeden som gir 24/7 likviditet og en market maker som gir dybde. Den totale låste verdien (TVL) oversteg imidlertid aldri 10 millioner dollar, og store transaksjoner krevde fortsatt market maker-intervensjon, og glidningen forble høy.

Hvorfor alternativene sliter

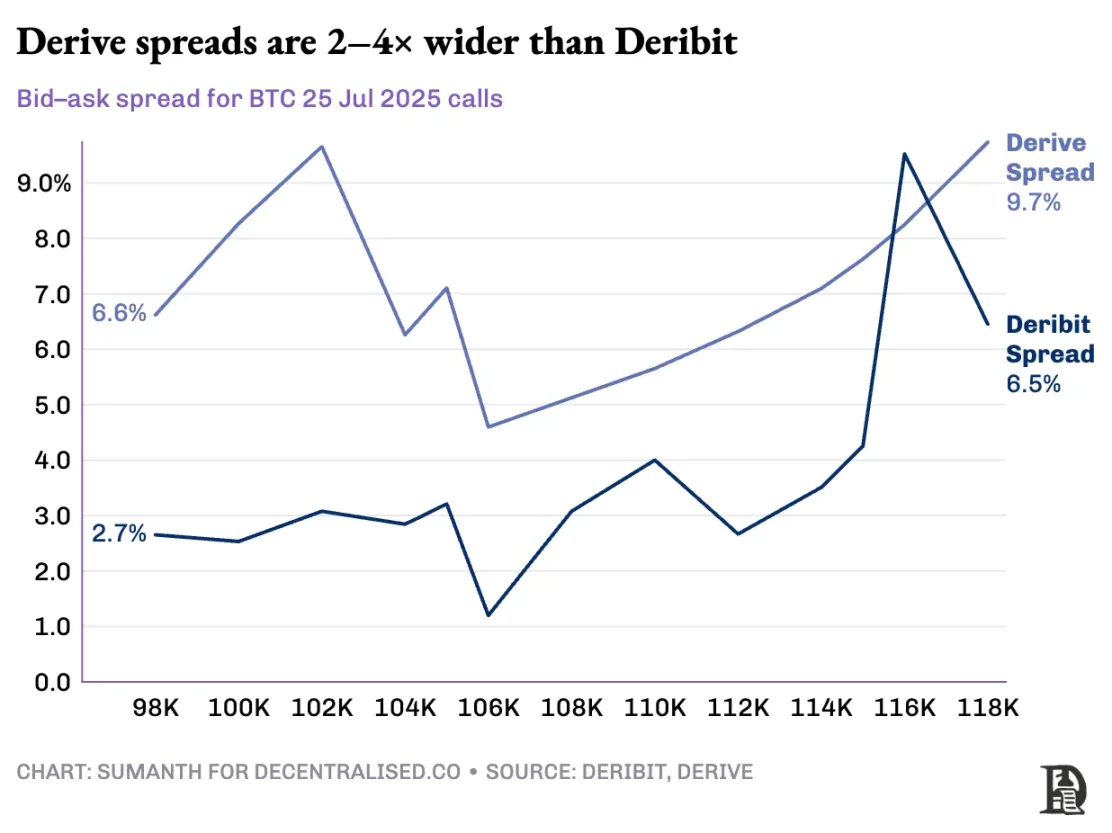

Opsjonslikviditet strømmer fra AMM til ordreboken. Derive deaktiverte AMM på kjeden, bygde om børsen rundt ordreboken og utstyrte den med en kryssmarginrisikomotor. Denne oppgraderingen tiltrakk seg slike som Galaxy og GSR, og plattformen håndterer nå omtrent 60 % av handelsvolumet på kjeden, noe som gjør den til den største desentraliserte opsjonsbørsen i DeFi.

Vlad snakker om design av limitordrebok

Når en market maker selger en kjøpsopsjon på $120 000 BTC og sikrer den med spot BTC, identifiserer systemet disse offsetposisjonene og beregner marginkrav basert på netto porteføljerisiko i stedet for individuelle posisjonskrav. Motoren evaluerer kontinuerlig hver posisjon: garanterer $120 000 kjøpsopsjoner som utløper i januar 2026, shorter neste ukes ukekontrakt, kjøper spot BTC og krever at tradere legger ut margin basert på netto retningseksponering.

Sikring oppveier risiko, og frigjør sikkerhet for å omplassere til neste tilbud.

On-chain-protokoller bryter denne syklusen når de tokeniserer hver innløsningspris og utløpsdato i sine respektive ERC-20-tokenpooler. De 120 000 kjøpsopsjonene preget neste fredag identifiserer ikke sikring av BTC evigvarende kontrakt. Mens Derive delvis har løst dette problemet ved å legge til evigvarende kontrakter i oppgjørssentralen for å muliggjøre kryssmarginer, er spredningen fortsatt mye høyere enn Deribits; Spredningen for samme posisjon er vanligvis 2-5 ganger høyere.

Merk: La oss forklare det med prisen på mango. La oss si at jeg selger noen retten til å kjøpe en mango for $10 og krever en premie på $1. Disse mangoene modnes etter tre dager. Så lenge jeg har mango (spotaktiva), kan jeg motta en premie ($1) og trenger ikke å bekymre meg for at markedsprisen på mango går opp.

Jeg ville ikke tape penger (derav sikringen) med mindre det er en alternativkostnad for økningen i mangoprisene. Hvis Sumanth hadde kjøpt opsjonen (betalt meg $1), kunne han ha snudd og solgt mangoen for $15, og fått $4 etter å ha trukket fra premien. Disse tre dagene er utløpsdatoen for opsjonen. På slutten av avtalen holder jeg enten fortsatt mangoen eller får totalt $11 ($10 mangopenger + $1 premie).

På en sentralisert børs er mangofarmen og markedet mitt i samme by, og de kjenner sikkerheten til transaksjonen min, så jeg kan bruke premien betalt av Sumanth som sikkerhet for å kompensere for andre utgifter (for eksempel arbeidsavgifter). Men i markedet på kjeden er de to markedene teoretisk plassert på forskjellige steder og stoler ikke på hverandre. Siden de fleste markeder er avhengige av kreditt og tillit, er denne modellen kapitalineffektiv – jeg kunne ha tapt penger bare ved å sende Sumanths betalinger til transportører.

Deribit drar nytte av mange års API-utvikling, samt en rekke algoritmiske handelsplattformer med systemer optimalisert for deres plattformer. Derives risikomotor har bare vært online i litt over et år og mangler den store ordreboken som trengs for å effektivt sikre spot- og evigvarende kontraktsmarkeder. Market makers trenger umiddelbar tilgang til den dype likviditeten til flere instrumenter for å håndtere risiko, og de må kunne holde opsjonsposisjoner samtidig og enkelt sikre dem med evigvarende kontrakter.

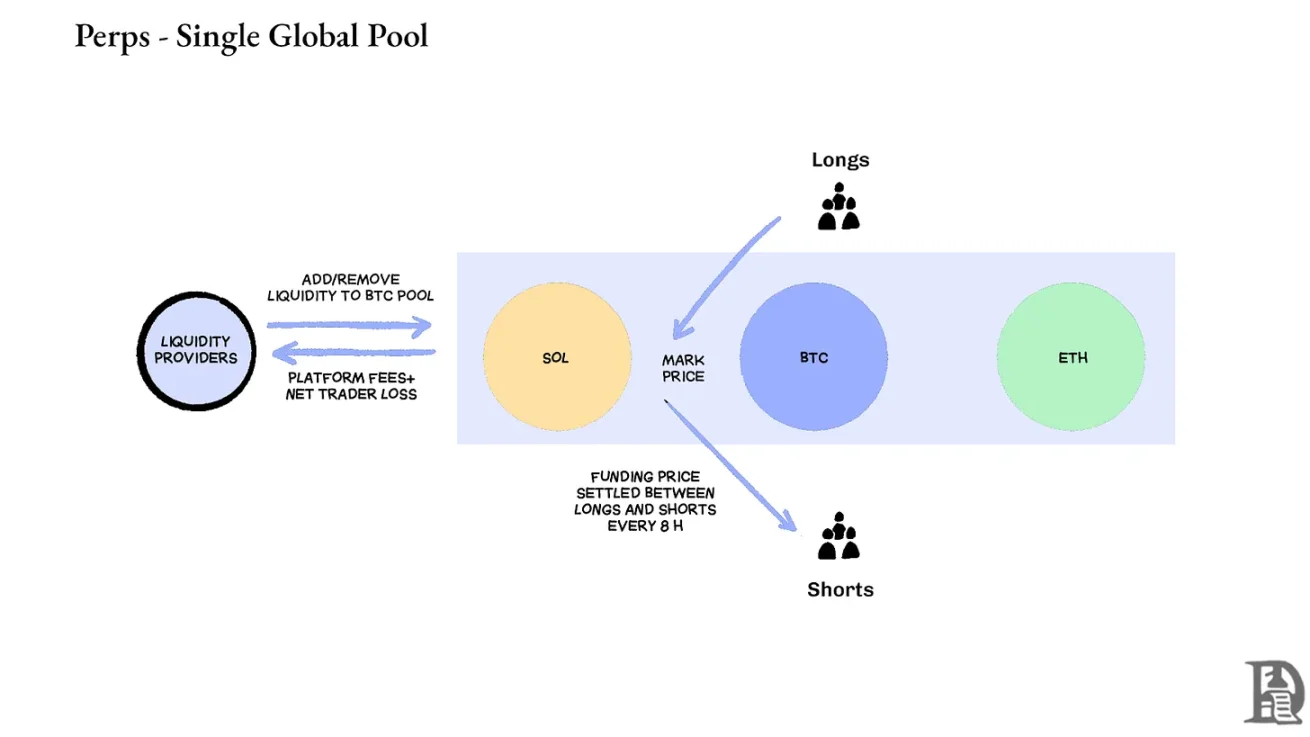

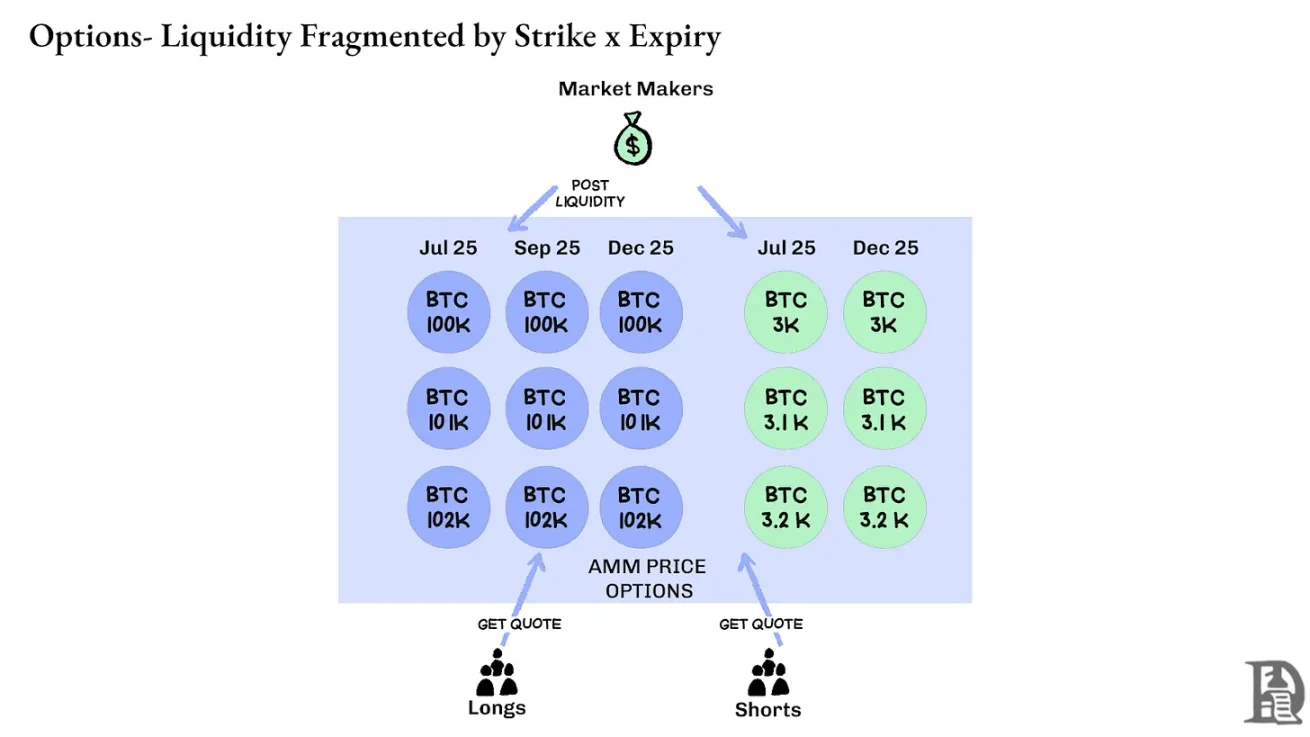

Evigvarende kontrakter: Desentraliserte børser løser likviditetspuslespillet ved å eliminere fragmentering fullstendig. Alle evigvarende kontrakter for samme eiendel er de samme: en dyp pool, en finansieringsrente og likviditeten er ensartet uavhengig av om traderen velger 2x eller 100x giring. Giring påvirker kun marginkrav og påvirker ikke markedsstrukturen.

Denne designen har ført til betydelig suksess for plattformer som Hyperliquid: hvelvene deres er ofte motparter til detaljhandel, og distribuerer transaksjonsgebyrer til statsbetalere.

I motsetning til dette sprer opsjoner likviditet over tusenvis av "mikroaktiva": hver portefølje som utløper innløsning, danner et eget marked med unike egenskaper som resulterer i diversifisering som er nesten umulig å nå den dybden som kreves av sofistikerte tradere. Dette er hovedårsaken til at opsjoner på kjeden ikke klarte å ta av. Men gitt likviditeten som stiger på Hyperliquid, kan dette endre seg snart.

Fremtiden for kryptoopsjoner

Når vi ser tilbake på utrullingen av alle større opsjonsavtaler de siste tre årene, kommer det frem et klart mønster: Kapitaleffektivitet bestemmer overlevelse. Protokoller som tvinger tradere til å låse inn separate sikkerheter for hver posisjon, uansett hvor komplekse deres prismodeller og jevne grensesnitt er, ender opp med å miste likviditet.

Profesjonelle market makers har ekstremt tynne fortjenestemarginer, og de trenger hver krone for å jobbe effektivt i flere posisjoner. Hvis en avtale krever at de stiller $100 000 sikkerhet for en Bitcoin-kjøpsopsjon og $100 000 for den evigvarende kontrakten som brukes til sikring, i stedet for å behandle denne sikkerheten som en motregningsrisiko (kanskje så lite som $20 000 nettomargin), er det ikke lønnsomt å delta i markedet. For å si det enkelt: ingen ønsker å låse opp en stor sum penger og tjene bare litt penger.

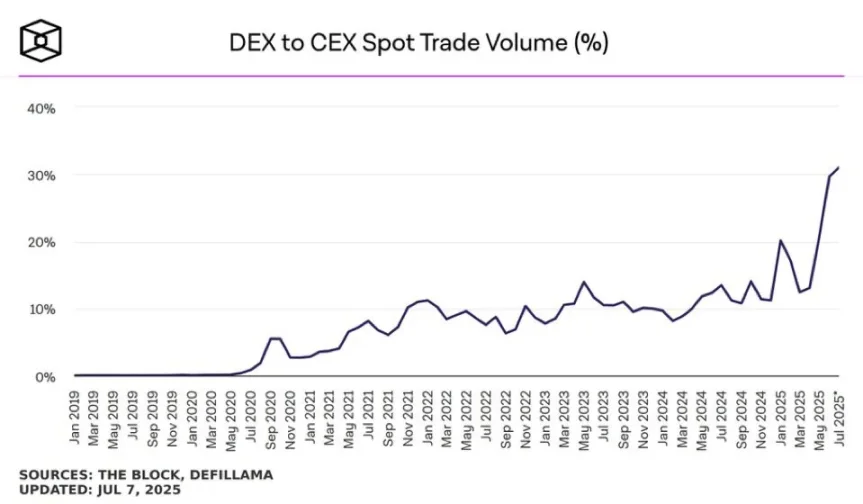

Kilde: TheBlock

Spotmarkedet på plattformer som Uniswap har ofte et daglig handelsvolum på mer enn 1 milliard dollar med minimal glidning; Evigvarende kontraktsdesentraliserte børser som Hyperliquid behandler hundrevis av millioner dollar i handelsvolum hver dag, og spreads kan konkurrere med sentraliserte børser. Den sårt tiltrengte likviditetsbasen for opsjonsprotokoller eksisterer nå.

Flaskehalsen er alltid infrastrukturen: "rørene" som profesjonelle handelsmenn tar for gitt. Market makers trenger dype likviditetspooler, umiddelbare sikringsmuligheter, umiddelbar likvidasjon i tilfelle en forverring av posisjoner, og et enhetlig marginsystem som behandler hele porteføljen som en enkelt eksponering.

Vi har skrevet om Hyperliquids tilnærming til delt infrastruktur, som skaper en positiv sumtilstand som DeFi lover i lang tid, men sjelden leverer: hver nye applikasjon styrker hele økosystemet, i stedet for å konkurrere om knapp likviditet.

Vi tror at alternativer til slutt vil komme på kjeden gjennom denne "infrastruktur-først"-tilnærmingen. Mens tidlige forsøk fokuserte på matematisk kompleksitet eller smart tokenomikk, løser HyperEVM kjerneproblemet med «pipeline»: enhetlig sikkerhetshåndtering, utførelse på atomnivå, dyp likviditet og umiddelbar likvidering.

Vi ser flere kjerneområder med endring av markedsdynamikk:

-

Etter kollapsen av FTX i 2022 var det færre market makers som deltok i de nye primitivene og tok risiko; I dag kommer tradisjonelle institusjonelle aktører tilbake til kryptovalutamarkedet.

-

Det finnes mer velprøvde nettverk som kan møte etterspørselen etter høyere transaksjonsgjennomstrømning.

-

Markedet er mer mottakelig for delvis logikk og ufullstendig likviditet på kjeden.

Hvis alternativene skal komme tilbake, kan det være behov for tre typer talenter: utviklere som forstår hvordan produktet fungerer, eksperter som forstår market maker-insentiver, og folk som kan pakke disse verktøyene som detaljhandelsvennlige produkter. Kan opsjonsplattformer på kjeden tillate noen mennesker å tjene livsendrende rikdom? Memecoin har tross alt gjort det – og de har gjort drømmen om å tjene millioner med noen hundre dollar til virkelighet. Memecoins høye volatilitet gjør at den fungerer, men mangler "Lindy-effekten" (som blir mer stabil jo lenger den eksisterer).

Derimot har opsjoner både Lindy-effekten og volatiliteten, men er vanskelige for den gjennomsnittlige personen å forstå. Vi tror det vil være en klasse av forbrukerapplikasjoner som fokuserer på å bygge bro over dette gapet.

Dagens kryptoopsjonsmarked ligner på det det var før Chicago Mercantile Exchange (CBOE) ble grunnlagt: en haug med eksperimenter, mangel på standardisering og spekulasjon i stedet for sikring. Men det vil endre seg etter hvert som kryptoinfrastrukturen modnes og blir kommersielt operativ. Institusjonell likviditet vil være på kjeden gjennom pålitelig infrastruktur, støtte kryssmarginsystemer og komponerbare sikringsmekanismer.