Krypto trvalé kontrakty jsou v plamenech, proč s nimi opce nemohou držet krok?

Napsali Sumanth Neppalli a Joel John

Kompilátor: Luffy, Prognostické novinky

Vzpomínáte si na Sama Bankmana-Frieda? Pracoval na Jane Street a později se stal známým pro své experimenty s "efektivním altruismem" a zpronevěrou. V uplynulém měsíci se Jane Street objevila ve zprávách kvůli dvěma věcem:

Jeden je podezřelý z napomáhání státnímu převratu (údajně); Druhým je provést arbitrážní obchodní experiment na indickém trhu s opcemi (opět si údajně nemohu dovolit najmout právníka, který by je mohl porazit u soudu).

Některé z těchto obchodů byly tak velké, že se indická vláda rozhodla zakázat Jane Street podnikání v zemi úplně a zabavila jejich finanční prostředky. Matt Levine poskytuje brilantní přehled o tom ve svém sloupku pro Bloomberg, a abych to zkrátil, zde je návod, jak tato "arbitráž" funguje:

-

Prodej prodejní opce na likvidním trhu (např. o velikosti 100 milionů USD);

-

Stabilně vstupujte do dlouhé pozice na podkladovém aktivu na likvidním trhu (např. 10 milionů USD denně).

Na trhu, jako je Indie, se opce často obchodují několikanásobně více než podkladové akcie. Jedná se o funkci trhu, nikoli o mezeru. I když je podkladové aktivum nedostatečné, trh vždy dokáže najít likviditu. Například celkový objem zlatých ETF daleko převyšuje skutečné zlaté rezervy; Dalším příkladem je prudký nárůst ceny akcií společnosti GameStop v roce 2022, částečně proto, že její krátké pozice převažovaly nad počtem akcií v oběhu. Zpět k případu Jane Streetové.

Když "kupujete" prodejní opci, sázíte na to, že cena klesne, nebo spíše kupujete právo prodat aktivum za dohodnutou cenu (tj. realizační cenu). Nákup kupní opce je opakem: kupujete právo koupit aktivum za předem stanovenou cenu. Jako příklad použiji připravovaný token PUMP.

Za předpokladu, že sázím na to, že plně zředěné ocenění (FDV) tokenu PUMP bude při spuštění nižší než 4 miliardy dolarů (pravděpodobně z antipatie k VC a trhu s memy), koupil bych si put. Ti, kteří mi opce prodali, byli pravděpodobně VC s alokací tokenů PUMP, kteří si mysleli, že cena bude vyšší, až budou spuštěny.

VC firma, která prodává prodejní opci, obdrží prémii. Řekněme, že zaplatím prémii 0,10 $, pokud je cena tokenu 3,10 $ a moje realizační cena je 4 $, pak bych dosáhl zisku 0,90 $ při uplatnění prodejní opce a skutečného zisku 0,80 $ po odečtení prémie. Na druhou stranu investoři rizikového kapitálu byli nuceni prodat své tokeny za nižší cenu, než se očekávalo (3,10 USD), což se rovná ztrátě 0,90 USD z cenového rozdílu.

Proč bych to měl dělat? Protože pákový efekt je extrémně vysoký: pokud vložím 0,1 USD, mohu shortovat aktivum za 4 USD. Proč můžete získat tak vysokou páku? Protože osoba, která opci (VC) prodává, si nemyslí, že cena klesne pod 4 USD. Aby toho nebylo málo, VC (a jejich sítě) mohou koupit PUMP za 4 $, což zajistí, že cena při uplatnění zůstane na 4,5 $. To je přesně to, z čeho indická vláda obvinila Jane Street.

Zdroj: Bloomberg

V případě Jane Street však s tokeny PUMP neobchodovali. Obchodují s indickými akciemi, konkrétně s indexem NIFTY Bank. Vzhledem k vysokému pákovému efektu nabízenému na tomto trhu drobní investoři často obchodují s opcemi. Jediné, co musí udělat, je udělat toto: koupit některé z relativně nelikvidních podkladových akcií, které tvoří index.

Poté, když spotový nákup tlačí cenu indexu nahoru, prodejte indexovou call opci s vyšší prémií; Kupte si indexovou prodejní opci ve stejnou dobu; Nakonec akcie prodejte, abyste index stáhli dolů. Zisky pocházejí z call prémií a zisků z prodejních opcí a při spotovém obchodování může dojít k malým ztrátám, ale prodejní zisky jsou obvykle více než dostatečné k pokrytí těchto ztrát.

Výše uvedený graf ilustruje, jak tento obchod funguje: červená čára je obchodní cena indexu a modrá čára je obchodní cena opcí. Ve skutečnosti prodávají opce (stlačují ceny, inkasují prémie) a nakupují podkladové aktivum (zvyšují ceny, aniž by za opce platili) – vše je arbitráží.

Co to má společného s dnešním tématem?

Na tom nezáleží. Chtěl jsem jen vysvětlit koncepty puts, calls a strikes lidem, kteří jsou v těchto termínech noví.

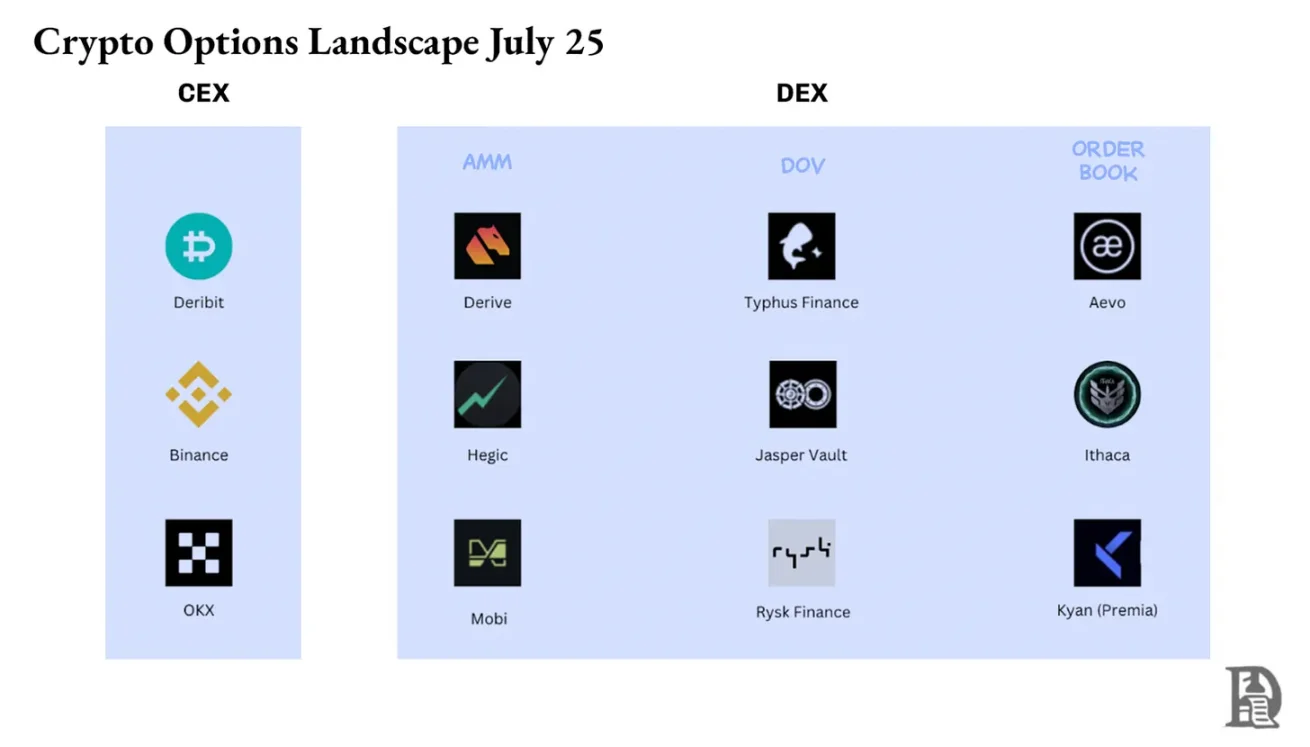

V tomto čísle se Sumanthem zkoumáme jednoduchou otázku: Proč trh s krypto opcemi neexplodoval? Vzhledem k tomu, že Hyperliquid vede příběh, jsou trvalé kontrakty v řetězci opět žhavé a trvalé kontrakty na akcie se chystají být spuštěny, ale co opce? Stejně jako u většiny věcí začínáme historickým pozadím, poté analyzujeme podrobnosti o tom, jak tyto trhy fungují, a nakonec se podíváme do budoucnosti. Náš předpoklad je, že pokud se věčné kontrakty udrží, opční trh se bude vyvíjet s nimi.

Otázka zní: které týmy vyvíjejí produkty opce? Jaké mechaniky použijí, aby se vyhnuli opakování chyb z DeFi Summer 2021?

Zatím nemáme definitivní odpověď, ale můžeme poskytnout několik vodítek.

Hádanky s věčnými smlouvami

Pamatujete si na tu pandemii? Byla to "dobrá zábava", když jsme seděli doma a spekulovali o tom, jak dlouho bude tento masový experiment sociálního distancování trvat. V té době jsme také viděli omezení trhu s trvalými kontrakty. Stejně jako u mnoha komodit existuje i pro ropu futures trh, kde mohou obchodníci sázet na její cenu. Ale stejně jako všechny komodity je ropa cenná pouze tehdy, když je po ní poptávka. Omezení vyvolaná pandemií vedla k prudkému poklesu poptávky po ropě a souvisejících produktech.

Když si koupíte fyzicky dodané futures (bezhotovostní vypořádání), získáváte právo obdržet podkladové aktivum za dohodnutou cenu v budoucnu. Takže, pokud mám dlouhou pozici na ropu, "obdržím" ropu, když vyprší smlouva. Většina obchodníků ve skutečnosti komoditu nedrží, ale prodává ji továrnám nebo protistranám, které mají logistickou kapacitu (např. cisterny).

V roce 2020 se však věci vymkly kontrole. Nikdo nechce tolik ropy a obchodníci, kteří nakupují futures kontrakty, si je musí vzít do péče. Představte si: Jsem 27letý analytik v investiční bance, ale dostanu 1 milion galonů ropy; Manažer v oblasti dodržování předpisů ve svých 40 letech by mi určitě dovolil vše prodat jako první. A přesně to se stalo.

V roce 2020 se ceny ropy v jednu chvíli propadly do záporného teritoria. To živě ilustruje omezení fyzické budoucnosti: zboží musíte obdržet a jeho obdržení je zpoplatněno. Pokud jsem jen obchodník sázející na cenu oleje, kuřecího masa nebo kávových zrn, proč bych měl chtít dostávat fyzickou věc? Jak mohu poslat zboží z místa původu do dubajského přístavu? To je přesně strukturální rozdíl mezi krypto futures a tradičními futures.

Ve světě kryptoměn neexistují téměř žádné náklady na získání podkladového aktiva: stačí jít do peněženky.

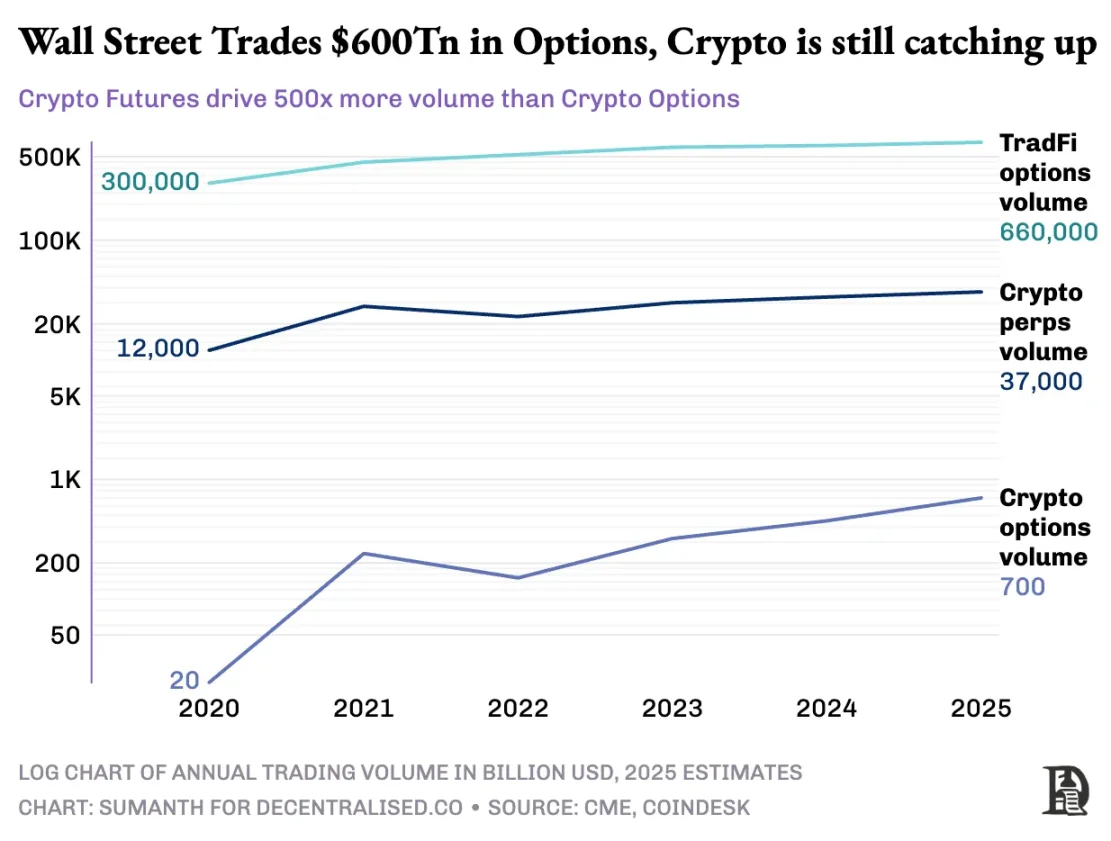

Trh s krypto opcemi však nikdy skutečně neexplodoval. V roce 2020 se na americkém trhu s opcemi zobchodovalo přibližně 7 miliard kontraktů; Dnes se toto číslo blíží 12 miliardám kopií s nominální hodnotou asi 45 bilionů dolarů. Americký trh s opcemi je asi 7krát větší než trh s futures, přičemž téměř polovina těchto obchodů pochází od drobných investorů, kteří mají zájem o krátkodobé opce, které vyprší ve stejný den nebo o víkendu. Obchodní model Robinhoodu je založen na tomto: poskytuje rychlý, pohodlný a bezplatný přístup k obchodování s opcemi a zpeněžuje se prostřednictvím modelu "pay-for-order flow" (placeného tvůrci trhu, jako je Citadel).

Situace s krypto deriváty je však velmi odlišná: s trvalými kontrakty se obchoduje za přibližně 2 biliony dolarů měsíčně, což je 20krát více než opce (asi 100 miliard dolarů měsíčně). Namísto toho, aby trh s kryptoměnami zdědil stávající model tradičních financí, vybudoval si vlastní ekosystém od nuly.

Tento rozdíl utváří regulační prostředí. Tradiční trhy podléhají americké Komisi pro obchodování s komoditními futures (CFTC), která vyžaduje překlopení futures, což přináší provozní tření; Americké předpisy omezují pákový efekt na akciovou marži na přibližně 2x a také zakazují "20x trvalé kontrakty". V důsledku toho se opce stávají jediným způsobem, jak mohou uživatelé Robinhoodu (jako jsou drobní investoři s pouhými 500 USD) převést 1% pohyb akcií společnosti Apple na zisk více než 10 %.

Neregulované prostředí kryptoměn vytváří prostor pro inovace. Všechno to začalo věčnými futures BitMEX: Jak název napovídá, tyto futures nemají žádné datum "dodání" a jsou trvalé. Podkladové aktivum nemusíte držet, stačí s ním obchodovat znovu a znovu. Proč obchodníci používají trvalé kontrakty? Dva důvody:

-

Ve srovnání se spotovým obchodováním mají trvalé kontrakty nižší manipulační poplatky;

-

Trvalé kontrakty mají vyšší pákový efekt.

Většina obchodníků má ráda jednoduchost trvalých kontraktů. Naproti tomu obchodování s opcemi vyžaduje pochopení více proměnných současně: výběr realizační ceny, cena podkladového aktiva, časový úpadek, implikovaná volatilita a delta zajištění. Většina obchodníků s kryptoměnami přechází přímo ze spotového obchodování na trvalé kontrakty a zcela přeskakuje křivku učení opcí.

V roce 2016 BitMEX spustil trvalé kontrakty, které se okamžitě staly preferovaným pákovým nástrojem pro obchodníky s kryptoměnami. Ve stejném roce spustil malý nizozemský tým Deribit, první obchodní platformu zaměřenou na krypto opce. V té době se bitcoin obchodoval pod 1 000 $ a většina obchodníků si myslela, že opce jsou příliš komplikované na to, aby byly nutné. O dvanáct měsíců později vítr změnil směr: Bitcoin se vyšplhal na 20 000 USD a těžaři s obrovskými zásobami začali nakupovat prodejní opce, aby si zajistili zisky. V roce 2019 byly spuštěny opce Ethereum; V lednu 2020 úrok z otevření opcí poprvé překonal 1 miliardu dolarů.

Dnes Deribit zpracovává více než 85 % objemu obchodů s krypto opcemi, což ukazuje, že trh je stále velmi koncentrovaný. Když instituce potřebují velkou transakci, nezvolí si knihu objednávek, ale místo toho kontaktují poptávkovou přepážku nebo komunikují na Telegramu a poté se vypořádají prostřednictvím rozhraní Deribit. Čtvrtina objemu obchodů společnosti Deribit pochází z tohoto soukromého kanálu, což zdůrazňuje dominanci institucí na tomto zdánlivě maloobchodním trhu.

Deribit je jedinečný v tom, že umožňuje sázky napříč trhy. Například jdete do dlouhých futures (100 000 $ v bitcoinech) a koupíte 95 000 $ v prodejních opcích. Pokud cena bitcoinu klesne, futures longs ztratí peníze, ale zvýšení hodnoty prodejní opce se vyhne likvidaci. Samozřejmě zde existuje mnoho proměnných, jako je doba expirace opce nebo pákový efekt futures, ale funkce zajištění napříč trhem je klíčovým důvodem jeho dominance.

Teoreticky toho lze snadno dosáhnout pomocí opcí v řetězci: chytré kontrakty mohou sledovat realizační ceny a data expirace, zajistit úschovou a vypořádat výnosy bez prostředníků. Po pěti letech experimentování je však celkový objem obchodů decentralizovaných opčních burz stále nižší než 1 % opčního trhu, zatímco decentralizované burzy s permanentními kontrakty tvoří přibližně 10 % objemu obchodů s futures.

Abychom pochopili proč, musíme se podívat na tři fáze on-chain opcí.

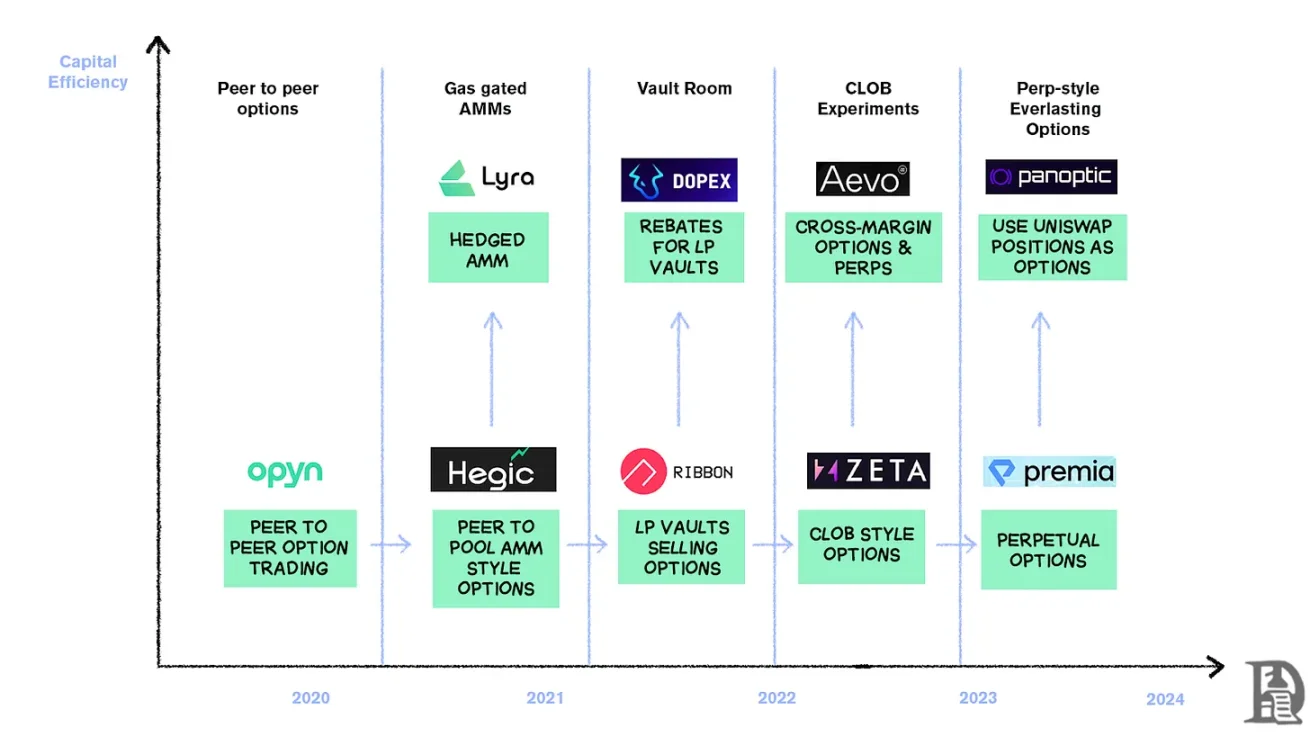

Možnosti doby kamenné

V březnu 2020 Opyn demokratizoval vydávání opcí: uzamknul ETH jako kolaterál, zvolil realizační cenu a datum vypršení platnosti a chytrý kontrakt razil tokeny ERC20 představující práva. S těmito tokeny lze obchodovat na jakékoli platformě, která podporuje ERC20: Uniswap, SushiSwap nebo dokonce přímé převody do peněženky.

Každá opce je samostatným obchodovatelným tokenem: červencová call opce za 1000 $ je jeden token a call opce za 1200 $ je další, což má za následek roztříštěnou uživatelskou zkušenost, ale fungování trhu. Při vypršení platnosti může držitel opce "in-the-money" uplatnit opci za účelem zisku a kontrakt vrátí zbývající kolaterál prodávajícímu. Aby toho nebylo málo, prodávající musí uzamknout plnou nominální hodnotu: pokud prodáte call opci na 10 ETH, musíte zmrazit 10 ETH, dokud nevyprší její platnost, abyste získali prémii 0,5 ETH.

Tento systém fungoval dobře až do příchodu DeFi Summer. Když poplatky za plyn stoupnou na 50–200 USD za transakci, náklady na vydání opce často převyšují samotnou prémii a celý model se téměř přes noc zhroutí.

Vývojáři se obracejí k modelu poolu likvidity ve stylu Uniswapu. V čele této změny stojí společnost Hegic, která umožňuje komukoli, od drobných investorů až po velryby, vkládat ETH do veřejných trezorů. Poskytovatelé likvidity (LP) sdružují kolaterál do poolu a chytré kontrakty nabízejí opce na nákup a prodej. Rozhraní Hegic umožňuje uživatelům vybrat realizační cenu a datum vypršení platnosti.

Pokud chce obchodník koupit call opci na 1 ETH na příští týden, automatizovaný tvůrce trhu (AMM) ji ocení Black-Scholesovým modelem, který převezme údaje o volatilitě ETH z externího orákula. Poté, co obchodník klikne na "Koupit", kontrakt věnuje 1 ETH z poolu jako kolaterál, vyrazí NFT, který zaznamenává realizační cenu a datum expirace, a pošle jej přímo do peněženky kupujícího. Kupující mohou NFT na OpenSea kdykoli prodávat nebo počkat, až vyprší jejich platnost.

Pro uživatele je to téměř kouzlo: transakce je dokončena bez protistrany a licenční poplatky jdou na LP (minus poplatek za protokol). Obchodníci mají rádi zážitek na jedno kliknutí, zatímco LP mají rádi zisky; Úschovna může vydávat opce s více daty stávky/vypršení platnosti současně bez nutnosti aktivní správy.

Toto kouzlo trvalo až do září 2020. Ethereum zažilo prudký pád a Hegicova jednoduchá cenová pravidla způsobila, že se prodejní opce prodávaly příliš levně. Držitelé put opcí uplatnili, což donutilo trezor zaplatit mnohem více ETH, než se očekávalo. Za pouhý jeden týden byly vymazány roční výnosy prémií a LP se poučili tvrdou cestou: vydávání opcí na klidném trhu se může zdát snadné, ale bez řádného řízení rizik může bouře vše zničit.

AMM musí uzamknout kolaterál, aby mohly upsat opce

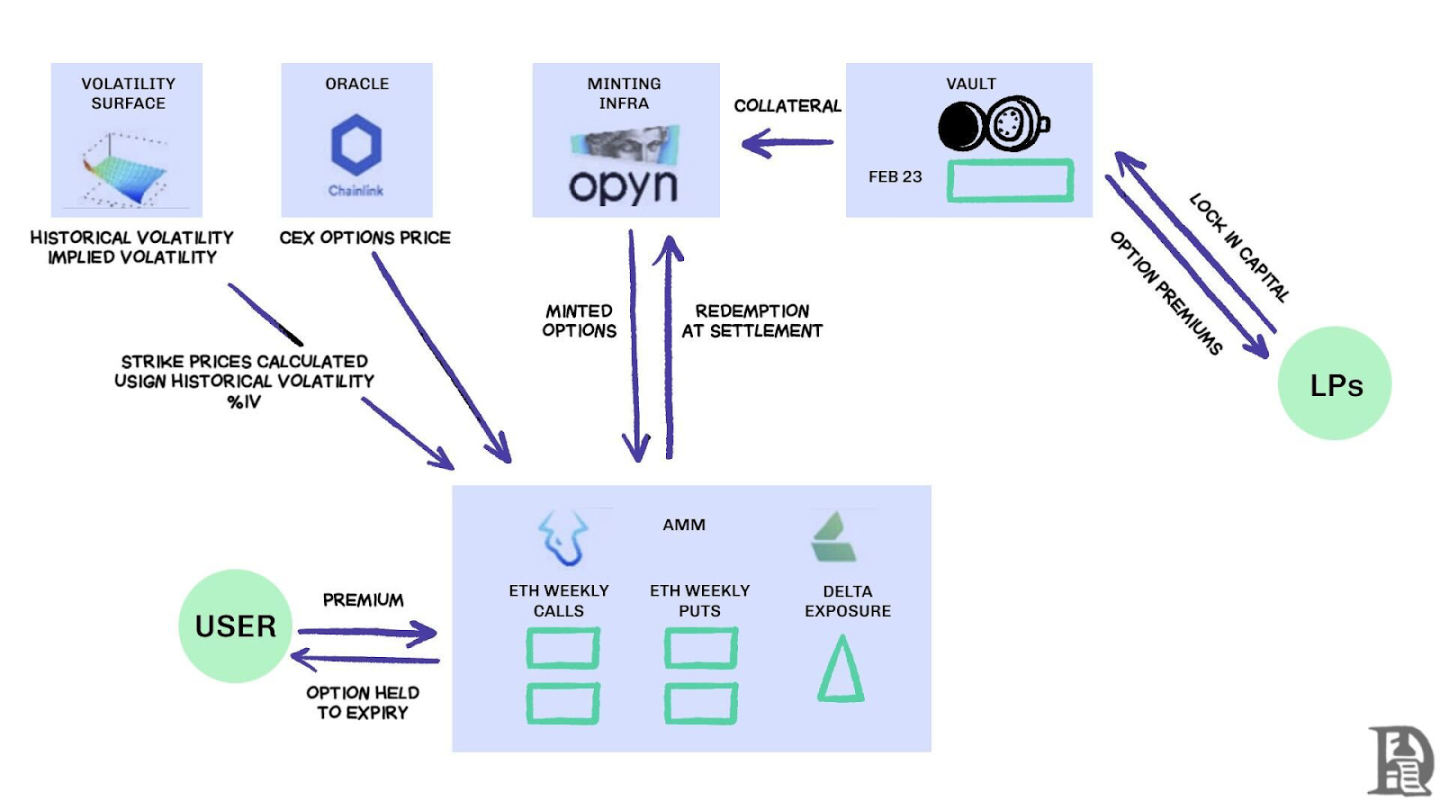

Lyra (nyní Derive) se snaží tento problém vyřešit kombinací poolů likvidity a automatizovaného řízení rizik: po každém obchodu Lyra vypočítá čistou delta expozici poolu (součet všech delta opcí strike a expirace). Pokud má trezor čistou krátkou expozici 40 ETH, znamená to, že za každé zvýšení ceny ETH o 1 $ ztratí trezor 40 $. Lyra otevře dlouhou pozici 40 ETH na trvalém kontraktu Synthetix k zajištění směrového rizika.

AMM používají Black-Scholesův model pro stanovení cen, který předává nákladné výpočty v řetězci off-chain orákulům za účelem kontroly poplatků za plyn. Toto delta zajištění snižuje ztráty z trezoru na polovinu ve srovnání s nezajištěnými strategiemi. Navzdory svému chytrému designu se systém spoléhá na likviditu Synthetixu.

Když krach Terra Luna vyvolal paniku a obchodníci se stáhli ze sázkového poolu Synthetix, likvidita vyschla, což způsobilo, že náklady na zajištění Lyry prudce vzrostly a spready se výrazně rozšířily. Komplexní zajištění vyžaduje hluboké zdroje likvidity a DeFi se je dosud snažilo spolehlivě poskytnout.

Hledej troud

Decentralizované opční trezory (DOM) prodávají tok objednávek prostřednictvím aukce, zdroj: Treehouse Research

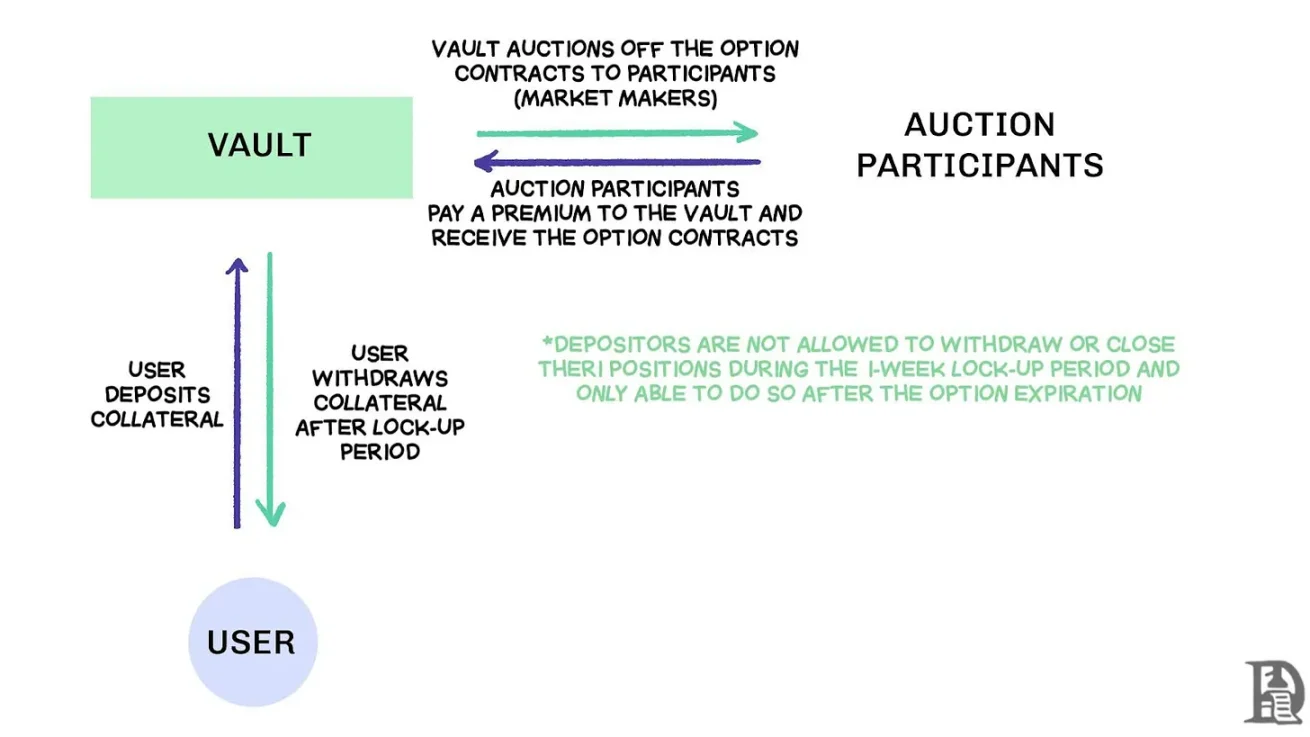

Na začátku roku 2021 se objevily decentralizované opční trezory (DOM). Společnost Ribbon Finance byla průkopníkem tohoto modelu s jednoduchou strategií: uživatelé vkládají ETH do trezoru a každý pátek prodávají kryté call opce prostřednictvím aukce mimo řetězec. Tvůrce trhu nabízí tok objednávek a prémie se vrací vkladateli jako příjem. Každý čtvrtek, po vypořádání opcí a odemčení zajištění, se celý proces resetuje.

Během býčího trhu v roce 2021 zůstala implikovaná volatilita (IV) nad 90 % a týdenní prémie se promítly do ohromujících anualizovaných výnosů (APY). Týdenní aukce nadále generují značné výnosy a vkladatelé si užívají zdánlivě bezrizikové výnosy ETH. Když však trh v listopadu dosáhl vrcholu a ETH začalo klesat, trezor začal zaznamenávat záporné výnosy a příjmy z licenčních poplatků nestačily na pokrytí poklesu ETH.

Rivalové Dopex a ThetaNuts tento model replikovali a přidali slevové tokeny, aby zmírnili dopad ztrátových období, ale stále nedokázali vyřešit základní zranitelnosti, které by se vypořádaly s velkou volatilitou. V modelech AMM i DOV jsou fondy uzamčeny až do splatnosti. Uživatelé, kteří vloží ETH, aby získali prémii, uvíznou, když ETH klesne, a nebudou moci v případě potřeby uzavřít své pozice.

Kniha objednávek

Tým ekosystému Solana zvolil velmi odlišný přístup, který zaujal velmi odlišný přístup tím, že se poučil z omezení AMM v dřívějších opčních dohodách. Snažili se replikovat model Central Limit Order Book (CLOB) společnosti Deribit v řetězci se sofistikovaným nástrojem pro párování objednávek pro téměř okamžité vypořádání a zavedením tvůrce trhu jako protistrany na straně prodeje každé opce.

Produkty první generace, jako je PsyOptions, se snaží umístit knihu objednávek zcela na řetězec, kde každá kotace zabírá blokový prostor a tvůrci trhu musí uzamknout 100% zajištění, takže kotace jsou vzácné. Produkty druhé generace, jako jsou Drift a Zeta Markets, přesouvají knihu objednávek mimo řetězec a odpovídají jí, než se vypořádají v řetězci. Tým Ribbon se vrací na bojiště s Aevo a dává knihu objednávek a odpovídající motor na vysoce výkonný Optimism Layer 2.

A co víc, tyto produkty podporují trvalé kontrakty a opce na stejné platformě a jsou vybaveny systémem marže portfolia, který vypočítává čistou expozici tvůrců trhu. Jedná se o stejný faktor úspěchu jako Deribit, který umožňuje tvůrcům trhu znovu použít kolaterál.

Výsledky byly smíšené. Spready jsou zúžené, protože tvůrci trhu mohou často aktualizovat kotace, aniž by museli platit vysoké poplatky gas. Slabina modelu CLOB se však projevuje i mimo obchodní hodiny: když profesionální tvůrci trhu v USA přejdou do režimu offline, likvidita se vypaří a maloobchodníci čelí obrovským spreadům a nízkým realizačním cenám. Toto spoléhání se na aktivní tvůrce trhu vedlo k dočasným "mrtvým zónám", což nikdy nebyl případ AMM, navzdory jejich nedostatkům. Týmy jako Drift zcela přešly na smlouvy na dobu neurčitou, čímž se zbavily opcí.

Týmy jako Premia zkoumají hybridní model AMM-CLOB a hledají střední cestu mezi knihou objednávek v celém řetězci, která poskytuje likviditu 24 hodin denně, 7 dní v týdnu, a tvůrcem trhu, který dodává hloubku. Celková uzamčená hodnota (TVL) však nikdy nepřesáhla 10 milionů USD a velké transakce stále vyžadovaly zásah tvůrce trhu a skluz zůstával vysoký.

Proč se opce potýkají s problémy

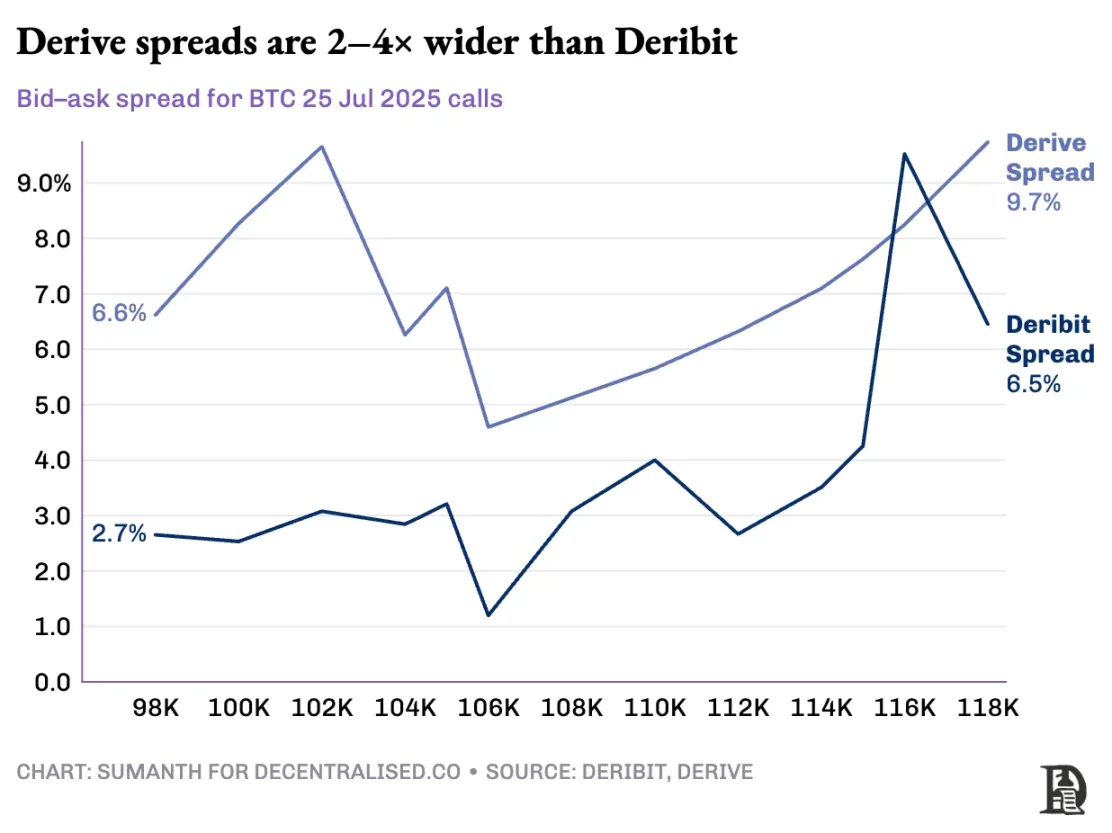

Likvidita opcí proudí z AMM do knihy objednávek. Společnost Derive deaktivovala on-chain AMM, přestavěla burzu kolem knihy objednávek a vybavila ji rizikovým motorem křížové marže. Tento upgrade přilákal takové hráče, jako jsou Galaxy a GSR, a platforma nyní zpracovává přibližně 60 % objemu obchodů s opcemi v řetězci, což z ní činí největší decentralizovanou burzu opcí v DeFi.

Vlad hovoří o designu limitních objednávek

Když tvůrce trhu prodá call opci v hodnotě 120 000 USD BTC a zajistí ji spotovým BTC, systém identifikuje tyto kompenzační pozice a vypočítá maržové požadavky na základě čistého rizika portfolia, nikoli na základě požadavků na jednotlivé pozice. Motor průběžně vyhodnocuje každou pozici: upisování call opcí v hodnotě 120 000 USD, jejichž platnost vyprší v lednu 2026, shortování týdenního kontraktu na příští týden, nákup spotových BTC a požadavek, aby obchodníci zveřejnili marži na základě čisté směrové expozice.

Zajištění kompenzuje riziko a uvolňuje kolaterál pro opětovné nasazení do další kotace.

On-chain protokoly tento cyklus přerušují, když tokenizují každou realizační cenu a datum vypršení platnosti do svých příslušných poolů tokenů ERC-20. 120 000 call opcí vyražených příští pátek neidentifikuje zajištění trvalého kontraktu BTC. Zatímco Derive tento problém částečně vyřešil přidáním věčných kontraktů do svého clearingového centra, aby umožnil křížové marže, spread je stále mnohem vyšší než u Deribitu; Spread pro stejnou pozici je obvykle 2-5krát vyšší.

Poznámka: Pojďme si to vysvětlit cenou manga. Řekněme, že někomu prodám právo koupit si mango za 10 dolarů a naúčtuji si prémii 1 dolar. Tato manga dozrávají po třech dnech. Dokud mám mango (spotová aktiva), mohu dostávat prémii (1 USD) a nemusím se obávat, že tržní cena manga poroste.

Nepřišel bych o peníze (proto to zajištění), pokud by neexistovaly náklady obětované příležitosti pro růst cen manga. Pokud by Sumanth koupil opci (zaplatil mi 1 USD), mohl se otočit a prodat mango za 15 USD, což by po odečtení prémie vyneslo 4 USD. Tyto tři dny jsou datem expirace opce. Na konci obchodu buď stále držím mango, nebo dostanu celkem 11 $ (10 $ mangové peníze + 1 $ prémie).

Na centralizované burze jsou moje mangová farma a trh ve stejném městě a znají bezpečnost mé transakce, takže mohu použít prémii zaplacenou Sumanthem jako zástavu k vyrovnání dalších výdajů (jako jsou mzdové poplatky). Na trhu s řetězci se však oba trhy teoreticky nacházejí na různých místech a nedůvěřují si. Vzhledem k tomu, že většina trhů se spoléhá na úvěry a důvěru, je tento model kapitálově neefektivní – mohl jsem přijít o peníze jen tím, že bych platby Sumanth předal dopravcům.

Deribit těží z let vývoje API a také z mnoha algoritmických obchodních platforem se systémy optimalizovanými pro jejich platformy. Rizikový motor společnosti Derive je v provozu teprve něco málo přes rok a postrádá velkou knihu objednávek potřebnou k efektivnímu zajištění spotových a trvalých kontraktů. Tvůrci trhu potřebují okamžitý přístup k hluboké likviditě více nástrojů pro řízení rizika a musí být schopni držet opční pozice současně a snadno je zajistit pomocí trvalých kontraktů.

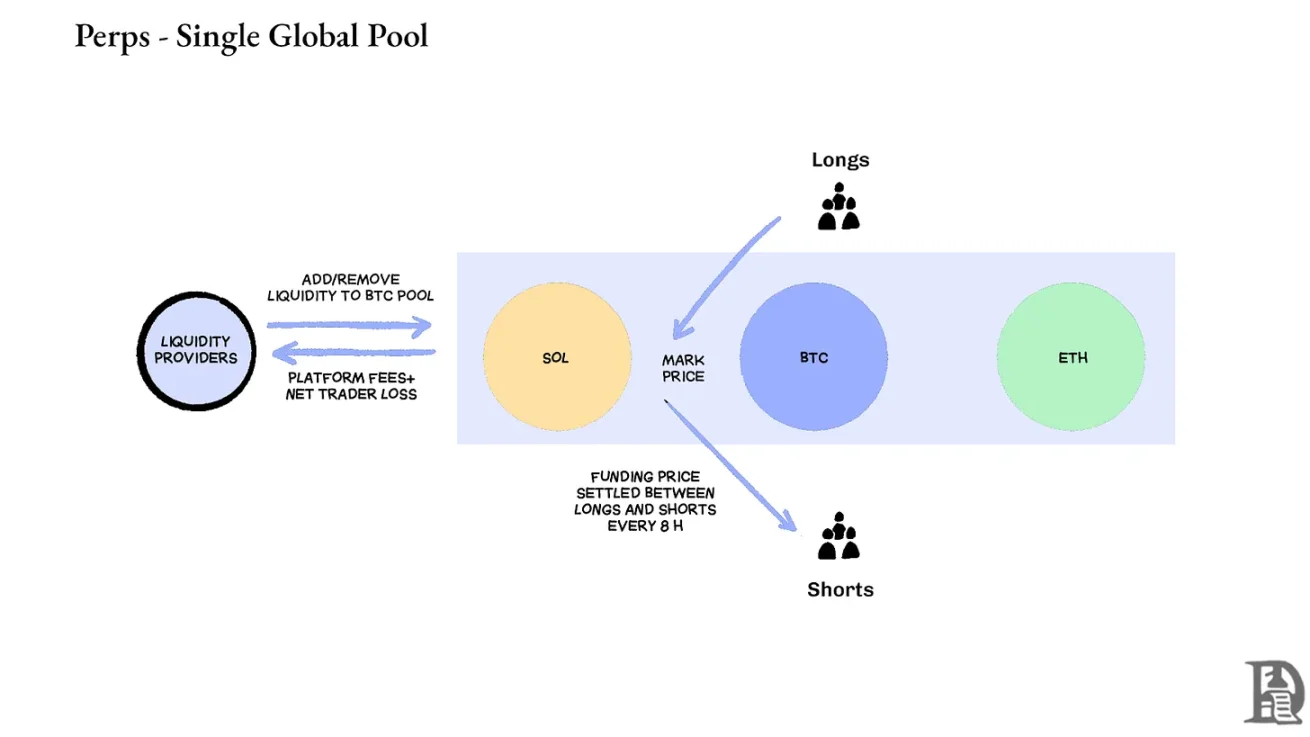

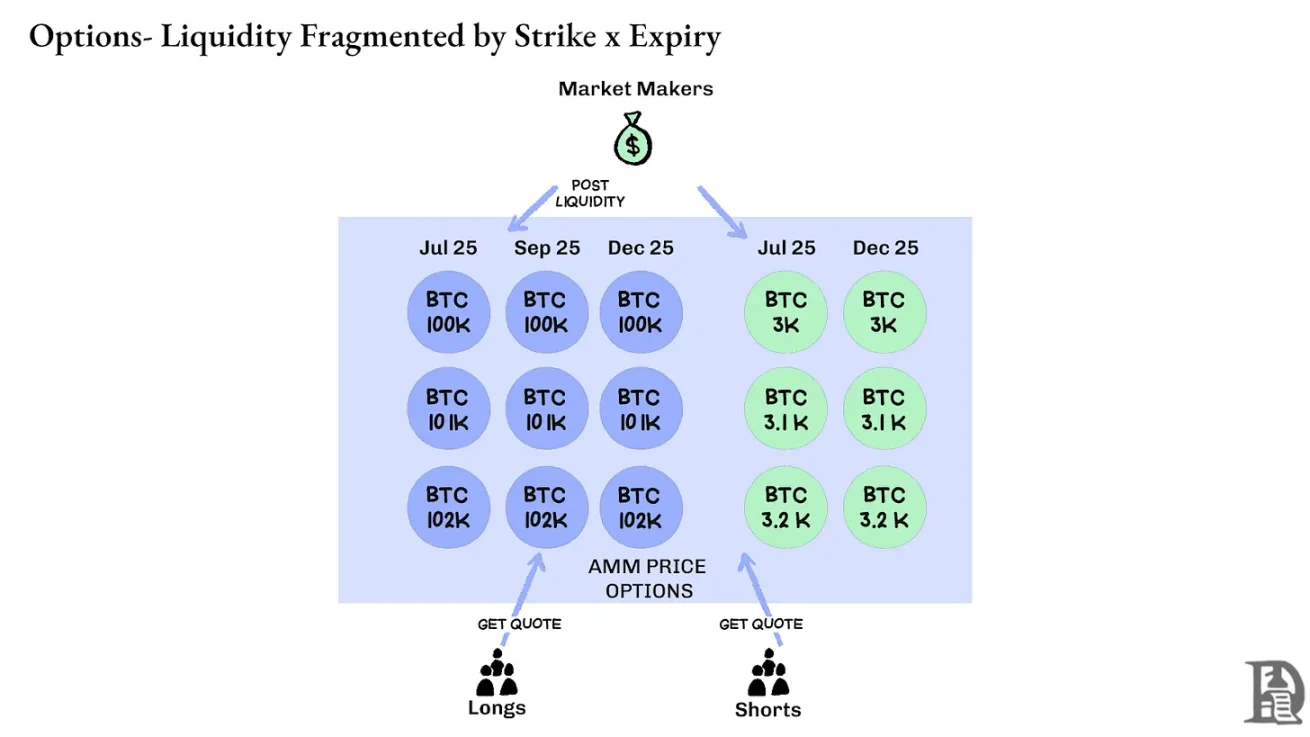

Trvalé kontrakty: Decentralizované burzy řeší hádanku likvidity tím, že zcela eliminují fragmentaci. Všechny trvalé kontrakty na stejné aktivum jsou stejné: deep pool, sazba financování a likvidita je jednotná bez ohledu na to, zda obchodník zvolí pákový efekt 2x nebo 100x. Pákový efekt ovlivňuje pouze požadavky na marži a neovlivňuje strukturu trhu.

Tento design vedl k významnému úspěchu platforem, jako je Hyperliquid: jejich trezory jsou často protistranou maloobchodu a rozdělují transakční poplatky plátcům státní pokladny.

Naproti tomu opce rozptylují likviditu mezi tisíce "mikroaktiv": každé portfolio s vypršením platnosti stávky tvoří samostatný trh s jedinečnými charakteristikami, které vedou k diverzifikaci, kterou je téměř nemožné dosáhnout hloubky požadované sofistikovanými obchodníky. To je hlavní důvod, proč se opce v řetězci nepodařilo prosadit. Vzhledem k likviditě, která na Hyperliquidu prudce roste, by se to však mohlo brzy změnit.

Budoucnost krypto opcí

Podíváme-li se zpět na zavádění všech hlavních opčních dohod za poslední tři roky, vynoří se jasný vzorec: kapitálová efektivita určuje přežití. Protokoly, které nutí obchodníky uzamknout samostatný kolaterál pro každou pozici, bez ohledu na to, jak složité jsou jejich cenové modely a hladká rozhraní, vedou ke ztrátě likvidity.

Profesionální tvůrci trhu mají extrémně nízké ziskové marže a potřebují každý cent, aby mohli efektivně pracovat na více pozicích. Pokud dohoda vyžaduje, aby složili kolaterál ve výši 100 000 USD za bitcoinovou opci a 100 000 USD za trvalý kontrakt použitý pro zajištění, místo aby s tímto kolaterálem zacházeli jako s kompenzačním rizikem (možná jen 20 000 USD čisté marže), pak není výhodné účastnit se trhu. Zjednodušeně řečeno: nikdo nechce uzamknout velké množství peněz a vydělat jen málo peněz.

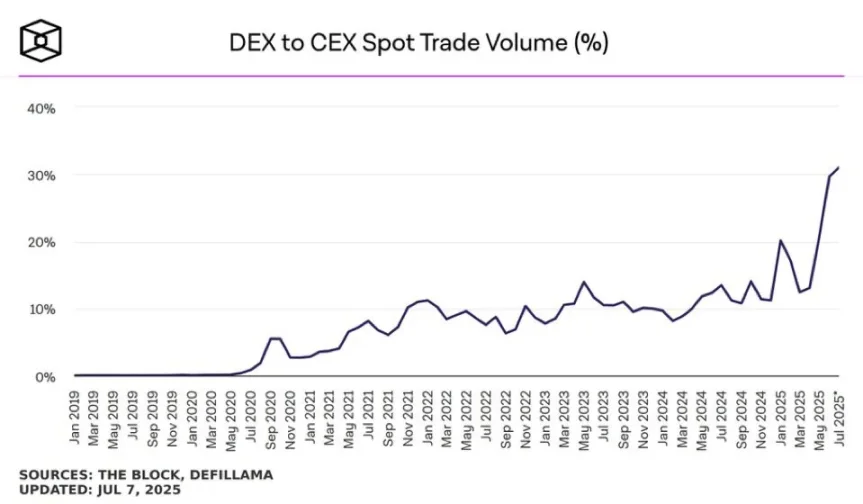

Zdroj: TheBlock

Spotový trh na platformách, jako je Uniswap, má často denní objem obchodů více než 1 miliardu USD s minimálním skluzem; Decentralizované burzy s trvalými kontrakty, jako je Hyperliquid, zpracovávají každý den objem obchodů v hodnotě stovek milionů dolarů a spready mohou konkurovat centralizovaným burzám. Nyní existuje tolik potřebná likviditní základna pro opční protokoly.

Úzkým hrdlem je vždy infrastruktura: "potrubí", které profesionální obchodníci považují za samozřejmost. Tvůrci trhu potřebují hluboké fondy likvidity, okamžité zajišťovací schopnosti, okamžitou likvidaci v případě zhoršení pozic a jednotný maržový systém, který s celým portfoliem zachází jako s jednou expozicí.

Psali jsme o přístupu Hyperliquidu ke sdílené infrastruktuře, který vytváří stav s kladným součtem, který DeFi slibuje po dlouhou dobu, ale jen zřídka jej plní: každá nová aplikace posiluje celý ekosystém, místo aby soutěžila o vzácnou likviditu.

Věříme, že díky tomuto přístupu "infrastruktura na prvním místě" nakonec přijdou možnosti. Zatímco první pokusy se zaměřovaly na matematickou složitost nebo chytrou tokenomiku, HyperEVM řeší základní problém "potrubí": sjednocenou správu zajištění, provádění na atomární úrovni, hlubokou likviditu a okamžitou likvidaci.

Vidíme několik klíčových oblastí měnící se dynamiky trhu:

-

Po kolapsu FTX v roce 2022 se nových primitiv účastnilo a riskovalo méně tvůrců trhu; Dnes se na trh s kryptoměnami vracejí tradiční institucionální hráči.

-

Existují osvědčenější sítě, které mohou uspokojit poptávku po vyšší propustnosti transakcí.

-

Trh je vnímavější k částečné logice a neúplné likviditě v řetězci.

Mají-li se možnosti vrátit, mohou být zapotřebí tři typy talentů: vývojáři, kteří rozumí tomu, jak produkt funguje, odborníci, kteří rozumí pobídkám tvůrců trhu, a lidé, kteří dokážou tyto nástroje zabalit jako produkty vhodné pro maloobchod. Mohou opční platformy v řetězci umožnit některým lidem vydělávat bohatství, které jim změní život? Koneckonců, Memecoin to dokázal – a sen o vydělávání milionů s několika stovkami dolarů se stal skutečností. Díky vysoké volatilitě Memecoin funguje, ale postrádá "Lindyho efekt" (který se stává stabilnějším, čím déle existuje).

Naproti tomu opce mají jak Lindyho efekt, tak volatilitu, ale pro průměrného člověka je obtížné jim porozumět. Věříme, že bude existovat třída spotřebitelských aplikací zaměřených na překlenutí této mezery.

Dnešní trh s krypto opcemi je podobný tomu, co bylo před založením Chicago Mercantile Exchange (CBOE): spousta experimentů, nedostatek standardizace a spekulace spíše než zajištění. To se však změní, jakmile kryptografická infrastruktura dozraje a stane se komerčně funkční. Likvidita na institucionální úrovni bude v řetězci prostřednictvím spolehlivé infrastruktury, která podporuje systémy křížových marží a skládací zajišťovací mechanismy.