Kontrakty wieczyste na kryptowaluty płoną, dlaczego opcje nie mogą nadążyć?

Autorzy: Sumanth Neppalli i Joel John

Kompilator: Luffy, Foresight News

Pamiętacie Sama Bankmana-Frieda? Pracował na Jane Street, a później stał się znany ze swoich eksperymentów z "efektywnym altruizmem" i defraudacji. W ciągu ostatniego miesiąca Jane Street pojawiła się w wiadomościach z dwóch powodów:

Jeden z nich jest podejrzany o pomoc w zamachu stanu (rzekomo); Drugim jest przeprowadzenie eksperymentu z handlem arbitrażowym na indyjskim rynku opcji (znowu, rzekomo, nie stać mnie na wynajęcie prawnika, który mógłby pokonać ich w sądzie).

Niektóre z tych transakcji były tak duże, że rząd Indii zdecydował się całkowicie zakazać Jane Street prowadzenia działalności gospodarczej w kraju i skonfiskował ich fundusze. Matt Levine daje genialny przegląd tego w swoim felietonie dla Bloomberga, a mówiąc krótko, oto jak działa ten "arbitraż":

-

Sprzedaż opcji sprzedaży na płynnym rynku (np. o wartości 100 mln USD);

-

Stabilnie zajmuj długą pozycję na aktywach bazowych na płynnym rynku (np. 10 milionów dolarów dziennie).

Na rynku takim jak Indie opcje są często przedmiotem obrotu kilka razy częściej niż akcje bazowe. Jest to cecha rynku, a nie luka prawna. Nawet jeśli aktywa bazowe są niewystarczające, rynek zawsze może znaleźć płynność. Na przykład całkowity wolumen ETF-ów na złoto znacznie przekracza rzeczywiste rezerwy złota; Innym przykładem jest skok ceny akcji GameStop w 2022 r., częściowo dlatego, że jego krótkie pozycje przewyższyły liczbę akcji w obrocie. Wróćmy do sprawy Jane Street.

Kiedy "kupujesz" opcję put, obstawiasz, że cena spadnie, a raczej kupujesz prawo do sprzedaży aktywów po uzgodnionej cenie (tj. cenie wykonania). Kupno opcji kupna jest przeciwieństwem: kupujesz prawo do zakupu aktywów po ustalonej cenie. Pozwólcie, że posłużę się przykładem nadchodzącego tokena PUMP.

Zakładając, że obstawiam, że w pełni rozwodniona wycena (FDV) tokena PUMP wyniesie mniej niż 4 miliardy dolarów w momencie premiery (prawdopodobnie z powodu niechęci do VC i rynku memów), kupiłbym opcję sprzedaży. Ci, którzy sprzedali mi opcje, byli prawdopodobnie VC z alokacją tokenów PUMP, którzy myśleli, że cena będzie wyższa, gdy wejdą na żywo.

Firma VC, która sprzedaje opcję sprzedaży, otrzymuje premię. Powiedzmy, że płacę premię w wysokości 0,10 USD, jeśli cena notowana tokena wynosi 3,10 USD, a moja cena wykonania wynosi 4 USD, to osiągnąłbym zysk w wysokości 0,90 USD na wykonaniu opcji sprzedaży i rzeczywisty zysk w wysokości 0,80 USD po odliczeniu premii. Z drugiej strony inwestorzy venture capital zostali zmuszeni do sprzedaży swoich tokenów po cenie niższej niż oczekiwano (3,10 USD), co równa się stracie 0,90 USD na różnicy w cenie.

Dlaczego powinienem to zrobić? Ponieważ dźwignia finansowa jest niezwykle wysoka: jeśli wpłacę 0,1 USD, mogę sprzedać aktywa o wartości 4 USD. Dlaczego można uzyskać tak wysoką dźwignię finansową? Ponieważ osoba, która sprzedaje opcję (VC), nie sądzi, że cena spadnie poniżej 4 USD. Co gorsza, VC (i ich sieci) mogą kupić PUMP po 4 USD, zapewniając, że cena pozostanie na poziomie 4,5 USD po wykonaniu polecenia. To jest dokładnie to, o co rząd Indii oskarżył Jane Street.

Źródło: Bloomberg

Jednak w przypadku Jane Street nie handlowali tokenami PUMP. Handlują indyjskimi akcjami, w szczególności indeksem NIFTY Bank. Ze względu na wysoką dźwignię oferowaną na tym rynku, inwestorzy detaliczni często handlują opcjami. Wszystko, co muszą zrobić, to zrobić to: kupić niektóre ze stosunkowo niepłynnych akcji bazowych, które składają się na indeks.

Następnie, gdy kupno spot podnosi cenę indeksu, sprzedaj opcję kupna indeksu z wyższą premią; Kup opcję sprzedaży indeksu w tym samym czasie; Na koniec sprzedaj akcje, aby pociągnąć indeks w dół. Zyski pochodzą z premii za opcje kupna i zysków ze sprzedaży, a w handlu spot mogą wystąpić niewielkie straty, ale zyski ze sprzedaży są zwykle więcej niż wystarczające, aby pokryć te straty.

Powyższy wykres ilustruje, jak działa ta transakcja: czerwona linia to cena handlowa indeksu, a niebieska linia to cena handlu opcjami. W efekcie sprzedają opcje (obniżają ceny, pobierają premie) i kupują aktywa bazowe (podnoszą ceny, nie płacąc za opcje) – wszystko to arbitraż.

Co to ma wspólnego z dzisiejszym tematem?

To nie ma znaczenia. Chciałem tylko wyjaśnić pojęcia puts, call i strikes ludziom, którzy są nowicjuszami w tych terminach.

W tym numerze Sumanth i ja badamy proste pytanie: Dlaczego rynek opcji kryptowalutowych nie eksplodował? Z Hyperliquid na czele narracji, kontrakty wieczyste on-chain są znowu gorące, a kontrakty perpetual na akcje wkrótce wejdą w życie, ale co z opcjami? Podobnie jak w przypadku większości rzeczy, zaczynamy od tła historycznego, następnie analizujemy szczegóły działania tych rynków, a na końcu patrzymy w przyszłość. Wychodzimy z założenia, że jeśli kontrakty wieczyste utrzymają swoją pozycję, rynek opcji będzie ewoluował wraz z nimi.

Pytanie brzmi: które zespoły opracowują produkty opcyjne? Jaką mechanikę zastosują, aby uniknąć powtórzenia błędów z lata DeFi 2021?

Nie mamy jeszcze ostatecznej odpowiedzi, ale możemy udzielić kilku wskazówek.

Łamigłówki z umowami wieczystymi

Pamiętacie tę pandemię? To był "dobry czas", kiedy siedzieliśmy w domu, spekulując, jak długo potrwa ten eksperyment z masowym dystansem społecznym. Wtedy też dostrzegliśmy ograniczenia rynku kontraktów wieczystych. Podobnie jak w przypadku wielu towarów, istnieje rynek kontraktów terminowych na ropę naftową, na którym inwestorzy mogą obstawiać jej cenę. Ale jak wszystkie towary, ropa naftowa jest cenna tylko wtedy, gdy jest na nią popyt. Restrykcje wywołane pandemią doprowadziły do gwałtownego spadku popytu na ropę naftową i produkty pokrewne.

Kupując fizycznie dostarczone kontrakty terminowe (rozliczenie bezgotówkowe), zyskujesz prawo do otrzymania aktywów bazowych po uzgodnionej cenie w przyszłości. Tak więc, jeśli mam długą pozycję na ropę, "otrzymam" ropę po wygaśnięciu umowy. Większość handlowców w rzeczywistości nie posiada towaru, ale sprzedaje go fabrykom lub kontrahentom, którzy mają możliwości logistyczne (np. cysterny).

Ale w 2020 roku sprawy wymknęły się spod kontroli. Nikt nie chce tak dużo ropy, a traderzy, którzy kupują kontrakty terminowe, muszą się nimi opiekować. Wyobraźcie sobie: jestem 27-letnim analitykiem w banku inwestycyjnym, ale otrzymam 1 milion galonów ropy; Kierownik ds. zgodności po czterdziestce z pewnością pozwoliłby mi najpierw sprzedać to wszystko. I tak właśnie się stało.

W 2020 r. ceny ropy naftowej w pewnym momencie spadły do wartości ujemnych. To dobitnie ilustruje ograniczenia fizycznej przyszłości: musisz otrzymać dobra, a ich otrzymanie wiąże się z kosztami. Jeśli jestem tylko traderem obstawiającym cenę oleju, kurczaka lub ziaren kawy, dlaczego miałbym chcieć otrzymać fizyczną rzecz? Jak wysłać towary z miejsca nadania do portu w Dubaju? To jest właśnie różnica strukturalna między kontraktami terminowymi na kryptowaluty a tradycyjnymi kontraktami terminowymi.

W świecie kryptowalut otrzymanie aktywów bazowych nie wiąże się z prawie żadnymi kosztami: wystarczy przejść do portfela.

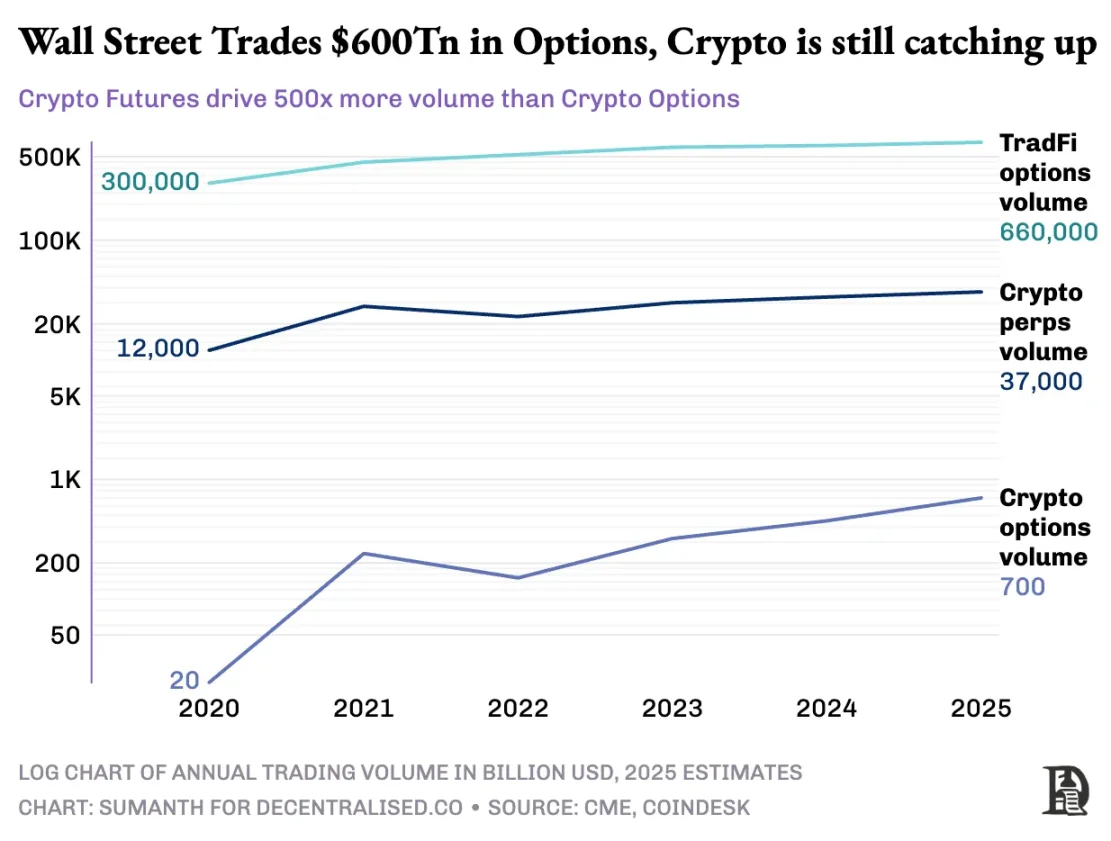

Jednak rynek opcji kryptowalutowych nigdy tak naprawdę nie eksplodował. W 2020 roku na amerykańskim rynku opcji handlowano około 7 miliardami kontraktów; Dziś liczba ta wynosi blisko 12 miliardów egzemplarzy, a wartość nominalna wynosi około 45 bilionów dolarów. Amerykański rynek opcji jest około 7 razy większy niż rynek kontraktów terminowych, a prawie połowa tych transakcji pochodzi od inwestorów detalicznych, którzy są zainteresowani opcjami krótkoterminowymi, które wygasają tego samego dnia lub w weekend. Model biznesowy Robinhooda opiera się na tym: zapewnieniu szybkiego, wygodnego i bezpłatnego dostępu do handlu opcjami oraz zarabianiu poprzez model "przepływu płatności za zamówienie" (opłacany przez animatorów rynku, takich jak Citadel).

Ale sytuacja z instrumentami pochodnymi na kryptowaluty jest zupełnie inna: kontrakty wieczyste są przedmiotem obrotu po około 2 bilionach dolarów miesięcznie, czyli 20 razy więcej niż opcje (około 100 miliardów dolarów miesięcznie). Zamiast dziedziczyć dotychczasowy model tradycyjnych finansów, rynek kryptowalut zbudował od podstaw własny ekosystem.

Otoczenie regulacyjne kształtuje tę różnicę. Tradycyjne rynki podlegają amerykańskiej Komisji ds. Handlu Towarowymi Kontraktami Terminowymi (CFTC), która wymaga rolowania kontraktów terminowych, co powoduje tarcia operacyjne; Amerykańskie przepisy ograniczają dźwignię na poziomie depozytu zabezpieczającego na poziomie około 2x, a także zabraniają "20-krotnych kontraktów wieczystych". W rezultacie, opcje stają się jedynym sposobem dla użytkowników Robinhood (takich jak inwestorzy detaliczni posiadający zaledwie 500 USD) na przekształcenie 1% ruchu na akcjach Apple w zysk o ponad 10%.

Nieuregulowane środowisko kryptowalut stwarza przestrzeń dla innowacji. Wszystko zaczęło się od Perpetual Futures firmy BitMEX: Jak sama nazwa wskazuje, te kontrakty terminowe nie mają daty "dostawy" i są trwałe. Nie musisz trzymać aktywów bazowych, po prostu handlujesz nimi w kółko. Dlaczego traderzy korzystają z kontraktów wieczystych? Z dwóch powodów:

-

W porównaniu z handlem spot, kontrakty wieczyste mają niższe opłaty manipulacyjne;

-

Kontrakty wieczyste mają wyższą dźwignię finansową.

Większość traderów lubi prostotę kontraktów wieczystych. W przeciwieństwie do tego, handel opcjami wymaga zrozumienia wielu zmiennych w tym samym czasie: wyboru ceny wykonania, ceny aktywów bazowych, rozkładu czasowego, zmienności implikowanej i hedgingu delta. Większość traderów kryptowalut przechodzi bezpośrednio z handlu spot na kontrakty wieczyste, całkowicie pomijając krzywą uczenia się opcji.

W 2016 roku BitMEX wprowadził na rynek kontrakty wieczyste, które natychmiast stały się preferowanym narzędziem dźwigni dla traderów kryptowalut. W tym samym roku mały holenderski zespół uruchomił Deribit, pierwszą platformę handlową skoncentrowaną na opcjach kryptowalutowych. W tym czasie Bitcoin był notowany poniżej 1,000 USD, a większość traderów uważała, że opcje są zbyt skomplikowane, aby były konieczne. Dwanaście miesięcy później wiatr zmienił kierunek: Bitcoin poszybował do 20 000 USD, a górnicy z ogromnymi zapasami zaczęli kupować opcje sprzedaży, aby zablokować zyski. W 2019 roku opcje Ethereum zostały uruchomione; W styczniu 2020 r. otwarte pozycje opcyjne po raz pierwszy przekroczyły 1 miliard dolarów.

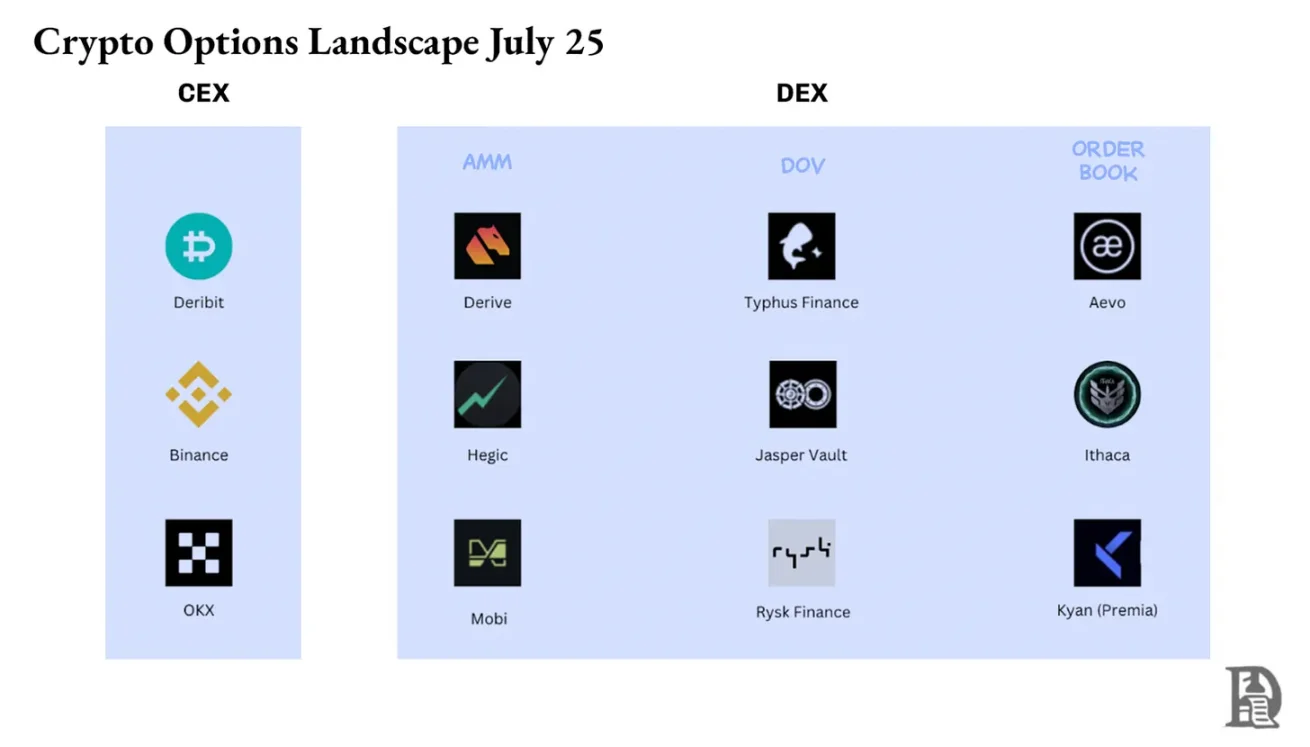

Obecnie Deribit obsługuje ponad 85% wolumenu obrotu opcjami kryptowalutowymi, co pokazuje, że rynek jest nadal bardzo skoncentrowany. Kiedy instytucje potrzebują dużej transakcji, nie decydują się na księgę zamówień, ale zamiast tego kontaktują się z biurem zapytań lub komunikują się na Telegramie, a następnie dokonują rozliczenia za pośrednictwem interfejsu Deribit. Jedna czwarta wolumenu obrotu Deribit pochodzi z tego prywatnego kanału, co podkreśla dominację instytucji na tym pozornie zdominowanym przez handel detaliczny rynku.

Deribit jest wyjątkowy, ponieważ pozwala na obstawianie na różnych rynkach. Na przykład, zajmujesz długie pozycje w kontraktach terminowych (100 000 USD w Bitcoinach) i kupujesz 95 000 USD w opcjach sprzedaży. Jeśli cena Bitcoina spadnie, kontrakty terminowe na długie pozycje przyniosą straty, ale wzrost wartości opcji put pozwoli uniknąć likwidacji. Oczywiście jest tu wiele zmiennych, takich jak czas wygaśnięcia opcji czy dźwignia kontraktów terminowych, ale funkcja zabezpieczenia międzyrynkowego Deribit jest kluczowym powodem jego dominacji.

Teoretycznie opcje on-chain sprawiają, że jest to łatwe do osiągnięcia: inteligentne kontrakty mogą śledzić ceny wykonania i daty wygaśnięcia, depozytować zabezpieczenie i rozliczać zyski bez pośredników. Jednak po pięciu latach eksperymentów całkowity wolumen obrotu zdecentralizowanymi giełdami opcji nadal wynosi mniej niż 1% rynku opcji, podczas gdy zdecentralizowane giełdy z kontraktami wieczystymi odpowiadają za około 10% wolumenu obrotu kontraktami terminowymi.

Aby zrozumieć, dlaczego tak się dzieje, musimy przyjrzeć się trzem etapom opcji on-chain.

Opcje epoki kamienia łupanego

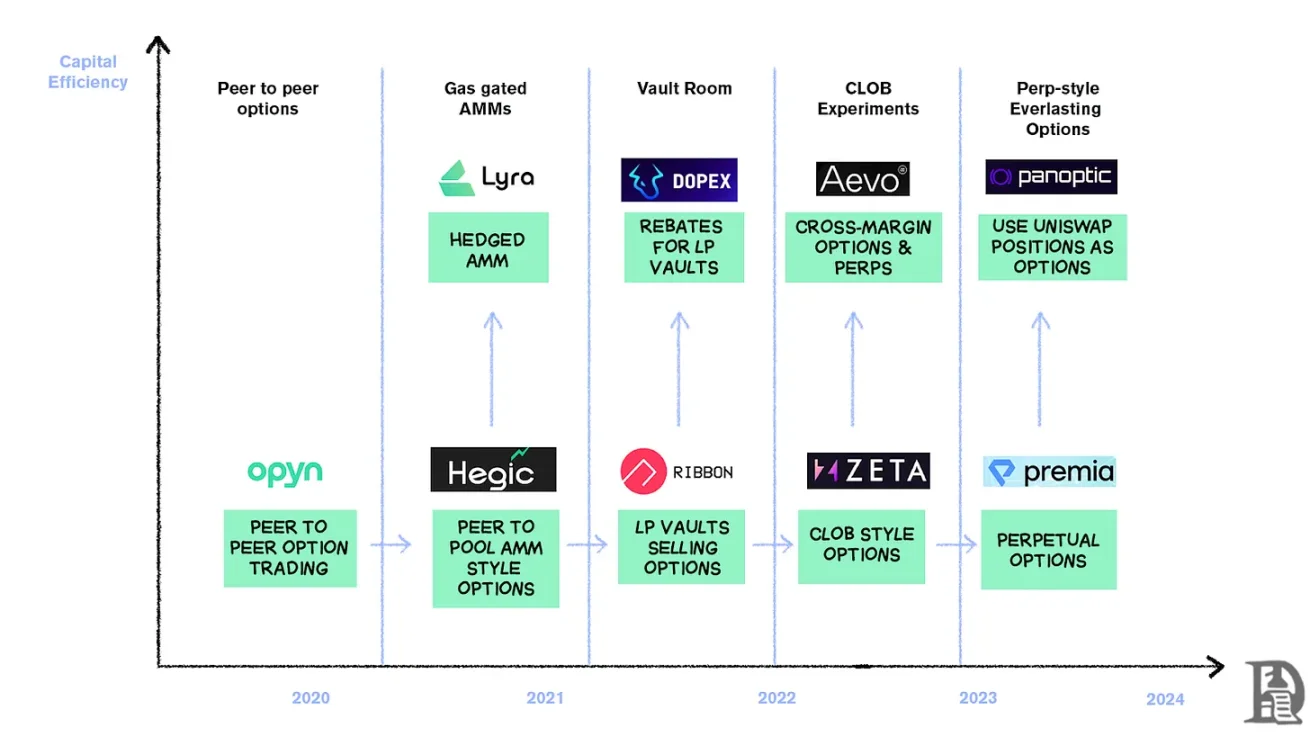

W marcu 2020 roku Opyn zdemokratyzował emisję opcji: blokując ETH jako zabezpieczenie, wybierając cenę wykonania i datę wygaśnięcia, a inteligentny kontrakt wybił tokeny ERC20 reprezentujące prawa. Tokenami tymi można handlować na dowolnej platformie, która obsługuje ERC20: Uniswap, SushiSwap, a nawet bezpośrednie przelewy portfela.

Każda opcja jest oddzielnym zbywalnym tokenem: lipcowa opcja kupna o wartości 1000 USD to jeden token, a opcja kupna o wartości 1200 USD to drugi, co skutkuje fragmentarycznym doświadczeniem użytkownika, ale funkcjonowaniem rynku. Po wygaśnięciu posiadacz opcji "in-the-money" może skorzystać z opcji z zyskiem, a kontrakt zwraca sprzedającemu pozostałe zabezpieczenie. Co gorsza, sprzedawca musi zablokować pełną wartość nominalną: jeśli sprzedajesz opcję kupna na 10 ETH, musisz zamrozić 10 ETH do czasu jej wygaśnięcia, aby zarobić premię w wysokości 0,5 ETH.

Ten system działał dobrze do czasu nadejścia DeFi Summer. Kiedy opłaty za gaz rosną do 50-200 USD za transakcję, koszt wystawienia opcji często przewyższa samą premię, a cały model upada niemal z dnia na dzień.

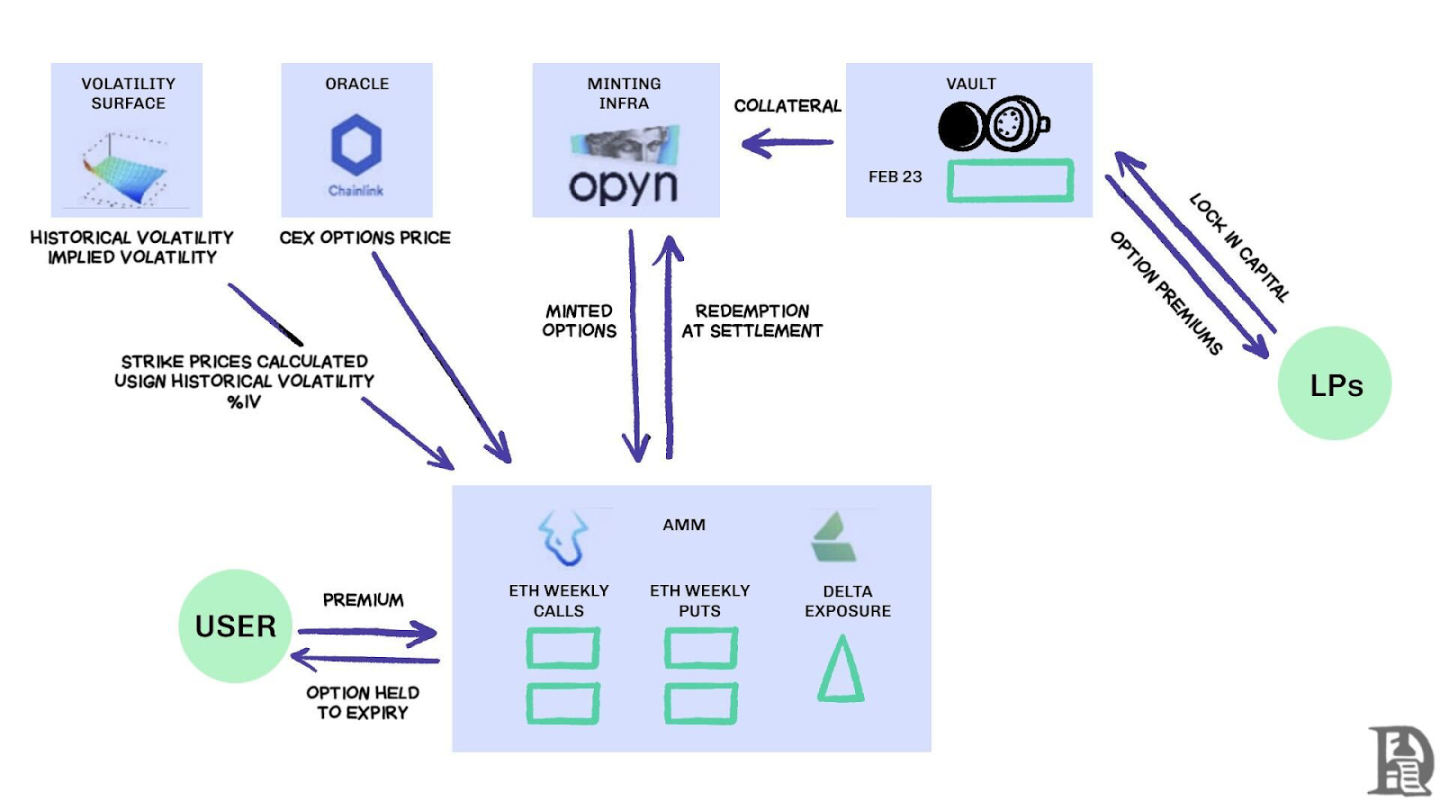

Deweloperzy zwracają się ku modelowi puli płynności w stylu Uniswap. Hegic zainicjował tę zmianę, pozwalając każdemu, od inwestorów detalicznych po wieloryby, na zdeponowanie ETH w publicznych skarbcach. Dostawcy płynności (LP) gromadzą zabezpieczenia w puli, a opcje kwotowania inteligentnych kontraktów dla kupna i sprzedaży. Interfejs Hegic pozwala użytkownikom wybrać cenę wykonania i datę wygaśnięcia.

Jeśli inwestor chce kupić opcję kupna 1 ETH na następny tydzień, automatyczny animator rynku (AMM) wyceni ją za pomocą modelu Blacka-Scholesa, pobierając dane dotyczące zmienności ETH z zewnętrznej wyroczni. Po tym, jak trader kliknie "Kup", kontrakt przeznaczy 1 ETH z puli jako zabezpieczenie, wybije NFT, który rejestruje cenę wykonania i datę wygaśnięcia, a następnie wyśle go bezpośrednio do portfela kupującego. Kupujący mogą odsprzedać NFT na OpenSea w dowolnym momencie lub poczekać na ich wygaśnięcie.

Dla użytkowników to niemal magia: transakcja jest realizowana bez kontrahenta, a tantiemy trafiają do LP (pomniejszone o opłatę za protokół). Handlowcy lubią doświadczenie jednym kliknięciem, podczas gdy LP lubią zyski; Magazyn może wystawiać opcje z wieloma datami strajku/wygaśnięcia w tym samym czasie bez konieczności aktywnego zarządzania.

Ta magia trwała do września 2020 roku. Ethereum doświadczyło gwałtownego krachu, a proste zasady wyceny Hegic spowodowały, że opcje sprzedaży były sprzedawane zbyt tanio. Posiadacze opcji put skorzystali, zmuszając skarbiec do zapłacenia znacznie więcej ETH niż oczekiwano. W ciągu zaledwie jednego tygodnia roczne stopy zwrotu z premii zostały zniweczone, a LP przekonali się o tym na własnej skórze: emisja opcji na spokojnym rynku może wydawać się łatwa, ale bez odpowiedniego zarządzania ryzykiem burza może wszystko zmiotć.

AMM muszą zablokować zabezpieczenie, aby zagwarantować opcje

Lyra (obecnie Derive) próbuje rozwiązać ten problem poprzez połączenie pul płynności i zautomatyzowane zarządzanie ryzykiem: po każdej transakcji Lyra oblicza ekspozycję delta netto puli (suma wszystkich opcji delta wykonania i wygaśnięcia). Jeśli skarbiec ma krótką ekspozycję netto w wysokości 40 ETH, oznacza to, że za każdy 1 USD wzrostu ceny ETH, skarbiec traci 40 USD. Lyra otworzy długą pozycję o wartości 40 ETH na kontrakcie wieczystym Synthetix w celu zabezpieczenia ryzyka kierunkowego.

AMM wykorzystują model Blacka-Scholesa do wyceny, przekazując drogie obliczenia on-chain wyroczniom spoza łańcucha w celu kontrolowania opłat za gaz. Ten hedging delta zmniejsza o połowę straty skarbca w porównaniu ze strategiami niezabezpieczonymi. Pomimo przemyślanej konstrukcji, system opiera się na płynności Synthetix.

Kiedy krach Terra Luna wywołał panikę, a traderzy wycofali się z puli stakingowej Synthetix, płynność wyschła, powodując gwałtowny wzrost kosztów hedgingu Lyry, a spready znacznie się poszerzyły. Złożone hedging wymaga głębokich źródeł płynności, a DeFi do tej pory miało trudności z niezawodnym zapewnieniem tego.

Szukaj podpałki

Zdecentralizowane skarbce opcji (DOV) sprzedają przepływ zleceń za pośrednictwem aukcji, źródło: Treehouse Research

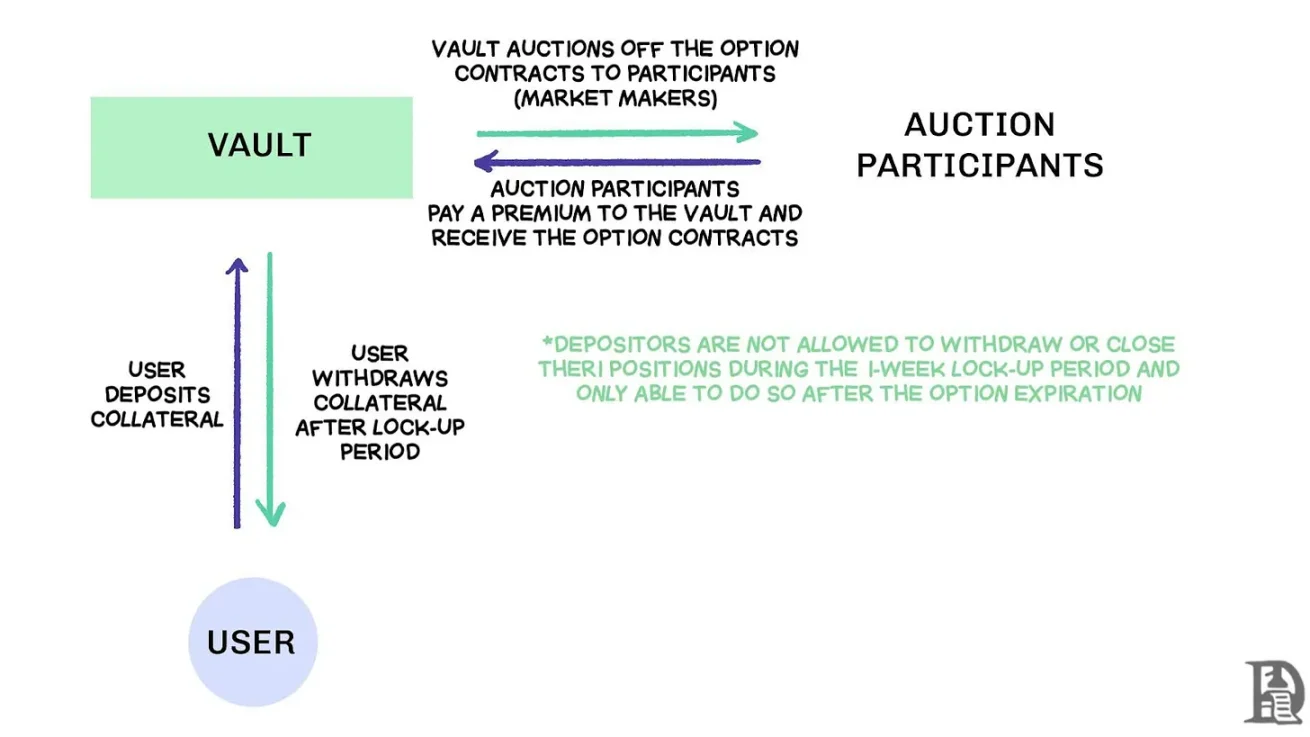

Na początku 2021 roku pojawiły się zdecentralizowane skarbce opcji (DOV). Ribbon Finance zapoczątkował ten model dzięki prostej strategii: użytkownicy wpłacają ETH do skarbca i sprzedają pokryte opcje kupna poprzez aukcję poza łańcuchem w każdy piątek. Animator rynku licytuje przepływ zleceń, a premia jest zwracana deponentowi jako dochód. W każdy czwartek, po rozliczeniu opcji i odblokowaniu zabezpieczenia, cały proces jest resetowany.

Podczas hossy w 2021 r. zmienność implikowana (IV) utrzymywała się powyżej 90%, a tygodniowe premie przekładały się na oszałamiające roczne stopy zwrotu (APY). Cotygodniowe aukcje nadal generują znaczne zyski, a deponenci cieszą się pozornie wolnymi od ryzyka zyskami z ETH. Ale kiedy rynek osiągnął szczyt w listopadzie, a ETH zaczęło spadać, skarbiec zaczął doświadczać ujemnych zwrotów, a dochody z opłat licencyjnych nie wystarczyły na pokrycie spadku ETH.

Rywale Dopex i ThetaNuts powielili ten model i dodali tokeny rabatowe, aby zamortyzować wpływ okresów strat, ale nadal nie zajęli się podstawowymi lukami w zabezpieczeniach, aby poradzić sobie z dużą zmiennością. Zarówno w modelach AMM, jak i DOV fundusze są zablokowane do czasu zapadalności. Użytkownicy, którzy wpłacają ETH, aby zarobić premię, utkną, gdy ETH spadnie i nie będą mogli zamknąć swoich pozycji w razie potrzeby.

Księga zleceń

Zespół ds. ekosystemu Solana przyjął zupełnie inne podejście, przyjmując zupełnie inne podejście, wyciągając wnioski z ograniczeń AMM we wcześniejszych umowach opcyjnych. Starali się odtworzyć model Centralnej Księgi Zleceń z Limitem (CLOB) firmy Deribit w łańcuchu, z zaawansowanym silnikiem dopasowywania zleceń do niemal natychmiastowego rozliczenia oraz wprowadzeniem animatora rynku jako kontrahenta po stronie sprzedającej dla każdej opcji.

Produkty pierwszej generacji, takie jak PsyOptions, starają się umieścić księgę zleceń całkowicie w łańcuchu, gdzie każda kwotowanie zajmuje miejsce w bloku, a animatorzy rynku muszą zablokować 100% zabezpieczenia, więc kwotowania są rzadkie. Produkty drugiej generacji, takie jak Drift i Zeta Markets, przenoszą księgę zleceń poza łańcuch i dopasowują ją przed ustabilizowaniem się w łańcuchu. Zespół Ribbon powraca na pole bitwy wraz z Aevo, umieszczając księgę zamówień i silnik dopasowujący na wysokowydajnej warstwie Optimism Layer 2.

Co więcej, produkty te obsługują kontrakty wieczyste i opcje na tej samej platformie i są wyposażone w system depozytów zabezpieczających portfel, który oblicza ekspozycję netto animatorów rynku. Jest to ten sam czynnik sukcesu, co Deribit, co pozwala animatorom rynku na ponowne wykorzystanie zabezpieczenia.

Wyniki były różne. Spready są zawężone, ponieważ animatorzy rynku mogą często aktualizować notowania bez płacenia wysokich opłat za gaz. Jednak słabość modelu CLOB ujawnia się poza godzinami handlu: kiedy profesjonalni animatorzy rynku w USA przechodzą w tryb offline, płynność wyparowuje, a inwestorzy detaliczni stają w obliczu ogromnych spreadów i niskich cen realizacji. To poleganie na aktywnych animatorach rynku doprowadziło do tymczasowych "martwych stref", co nigdy nie miało miejsca w przypadku AMM, pomimo ich wad. Zespoły takie jak Drift całkowicie przestawiły się na wieczyste kontrakty, rezygnując z opcji.

Zespoły takie jak Premia badają model hybrydowy AMM-CLOB, znajdując złoty środek między pełną księgą zamówień, która zapewnia płynność 24 godziny na dobę, 7 dni w tygodniu, a animatorem rynku, który dodaje głębi. Jednak całkowita wartość zablokowana (TVL) nigdy nie przekroczyła 10 milionów dolarów, a duże transakcje nadal wymagały interwencji animatora rynku, a poślizg utrzymywał się na wysokim poziomie.

Dlaczego opcje mają problemy

Płynność opcji przepływa z AMM do arkusza zleceń. Derive dezaktywował AMM on-chain, przebudował giełdę wokół księgi zleceń i wyposażył ją w silnik ryzyka cross-margin. Ta aktualizacja przyciągnęła takie firmy jak Galaxy i GSR, a platforma obsługuje obecnie około 60% wolumenu obrotu opcjami on-chain, co czyni ją największą zdecentralizowaną giełdą opcji w DeFi.

Vlad opowiada o projektowaniu księgi zleceń z limitem

Kiedy animator rynku sprzedaje opcję kupna o wartości 120 000 BTC i zabezpiecza ją BTC spot, system identyfikuje te pozycje offsetowe i oblicza wymagania dotyczące depozytu zabezpieczającego na podstawie ryzyka portfela netto, a nie wymagań dotyczących poszczególnych pozycji. Silnik stale ocenia każdą pozycję: gwarantowanie opcji kupna o wartości 120 000 USD wygasających w styczniu 2026 r., shortowanie tygodniowego kontraktu na przyszły tydzień, kupowanie spotowych BTC i wymaganie od traderów wnoszenia depozytu zabezpieczającego w oparciu o kierunkową ekspozycję netto.

Hedging kompensuje ryzyko, uwalniając zabezpieczenie do ponownego wykorzystania w następnym kwotowaniu.

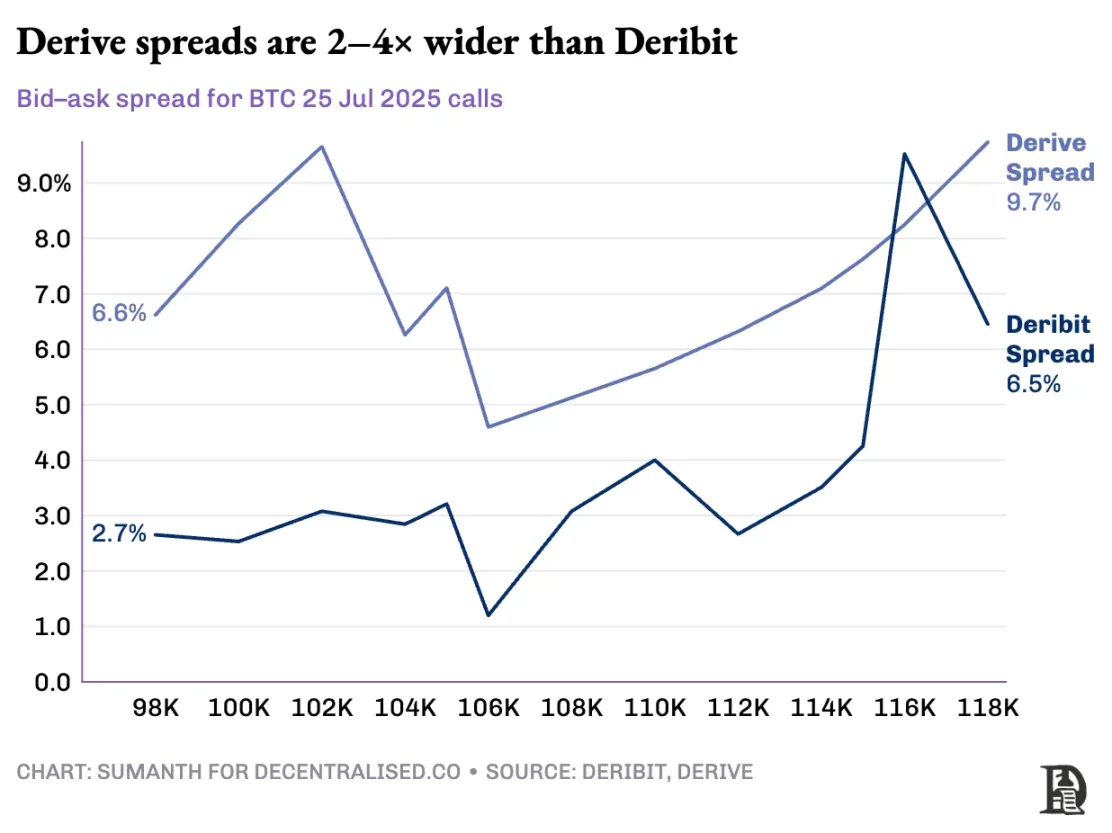

Protokoły on-chain przerywają ten cykl, gdy tokenizują każdą cenę wykonania i datę wygaśnięcia do odpowiednich pul tokenów ERC-20. 120 000 opcji kupna wybitych w przyszły piątek nie identyfikuje zabezpieczenia kontraktu perpetual BTC. Chociaż Derive częściowo rozwiązał ten problem, dodając kontrakty wieczyste w swojej izbie rozliczeniowej, aby umożliwić cross-margining, spread jest nadal znacznie wyższy niż w przypadku Deribit; Spread dla tej samej pozycji jest zwykle 2-5 razy wyższy.

Uwaga: Wyjaśnijmy to za pomocą ceny mango. Powiedzmy, że sprzedaję komuś prawo do zakupu mango za 10 dolarów i pobieram 1 dolara premii. Te mango dojrzewają po trzech dniach. Tak długo, jak mam mango (aktywa spot), mogę otrzymać premię (1 USD) i nie muszę się martwić, że cena rynkowa mango wzrośnie.

Nie straciłbym pieniędzy (stąd hedging), chyba że wzrost cen mango wiązałby się z kosztem alternatywnym. Gdyby Sumanth kupił opcję (płacąc mi 1 dolara), mógłby odwrócić się i sprzedać mango za 15 dolarów, zarabiając 4 dolary po odliczeniu premii. Te trzy dni to data wygaśnięcia opcji. Pod koniec umowy albo nadal trzymam mango, albo dostaję w sumie 11 dolarów (10 dolarów za mango + 1 dolar premii).

Na scentralizowanej giełdzie moja farma mango i targ znajdują się w tym samym mieście i znają bezpieczeństwo mojej transakcji, więc mogę wykorzystać premię zapłaconą przez Sumanth jako zabezpieczenie, aby zrekompensować inne wydatki (takie jak opłaty za pracę). Ale na rynku on-chain te dwa rynki są teoretycznie zlokalizowane w różnych lokalizacjach i nie ufają sobie nawzajem. Ponieważ większość rynków opiera się na kredytach i zaufaniu, ten model jest nieefektywny kapitałowo – mogłem stracić pieniądze tylko na przerzucaniu płatności Sumanth na przewoźników.

Deribit korzysta z wieloletniego rozwoju API, a także licznych platform handlu algorytmicznego z systemami zoptymalizowanymi dla ich platform. Silnik ryzyka Derive działa online dopiero od nieco ponad roku i brakuje mu dużego portfela zleceń potrzebnego do skutecznego zabezpieczania rynków kontraktów spot i wieczystych. Animatorzy rynku potrzebują natychmiastowego dostępu do głębokiej płynności wielu instrumentów, aby zarządzać ryzykiem, a także muszą być w stanie utrzymywać pozycje opcyjne w tym samym czasie i łatwo zabezpieczać je za pomocą kontraktów wieczystych.

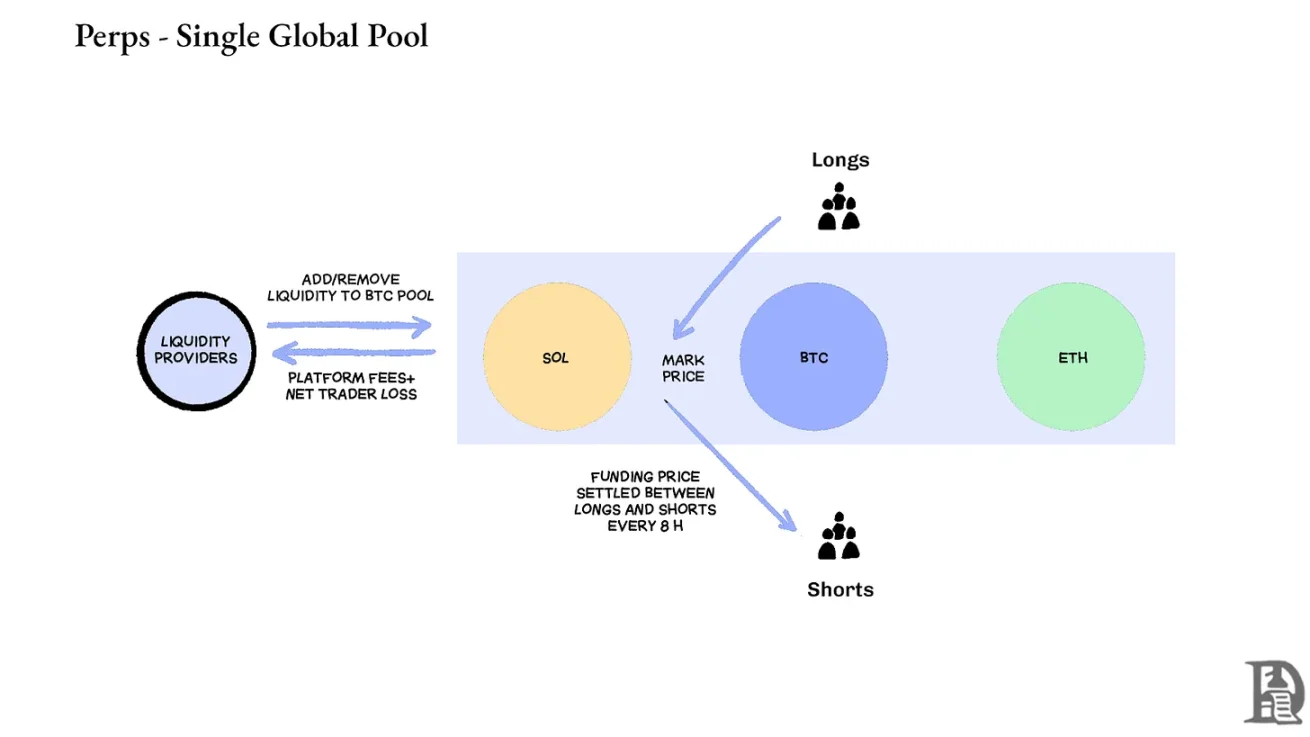

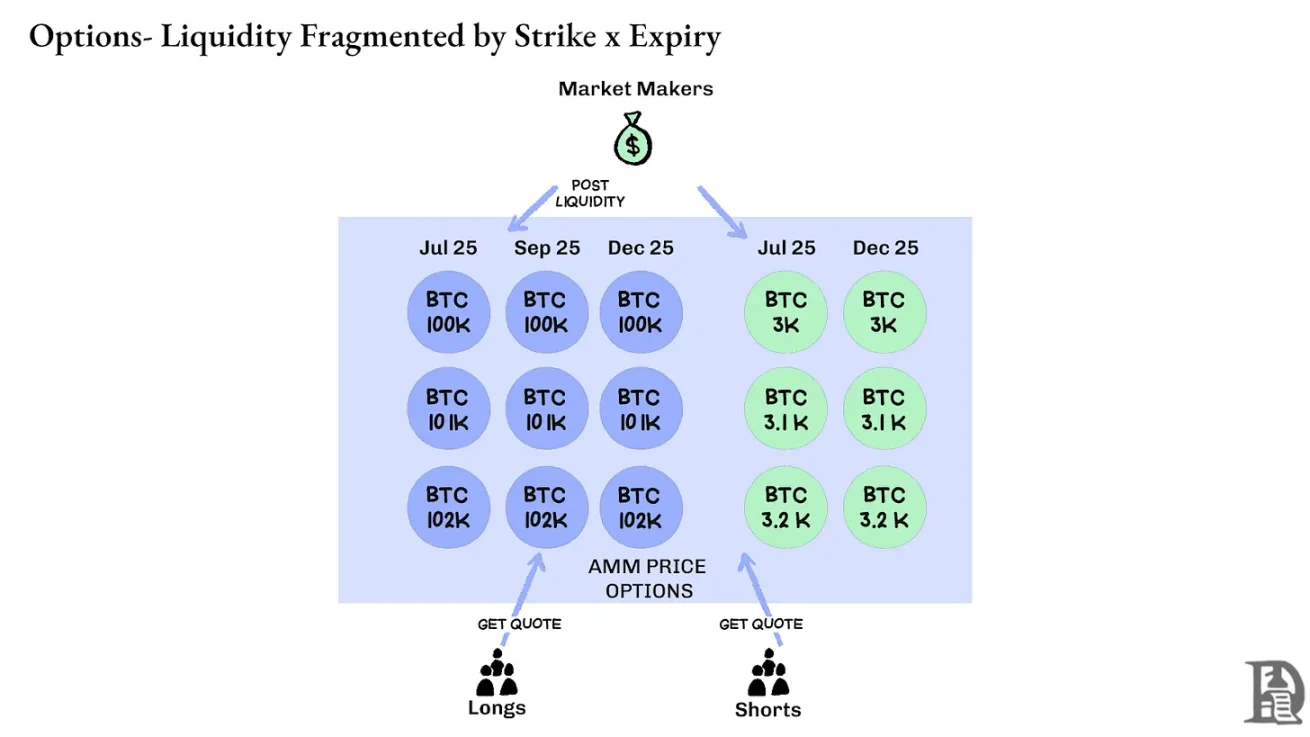

Kontrakty wieczyste: Zdecentralizowane giełdy rozwiązują zagadkę płynności, całkowicie eliminując fragmentację. Wszystkie kontrakty wieczyste na ten sam składnik aktywów są takie same: głęboka pula, stopa finansowania, a płynność jest jednolita niezależnie od tego, czy inwestor wybierze dźwignię 2x, czy 100x. Dźwignia finansowa wpływa tylko na wymagania dotyczące depozytu zabezpieczającego i nie wpływa na strukturę rynku.

Ten projekt doprowadził do znaczącego sukcesu platform takich jak Hyperliquid: ich skarbce są często kontrahentami w handlu detalicznym, dystrybuując opłaty transakcyjne do płatników skarbu państwa.

W przeciwieństwie do tego, opcje rozpraszają płynność na tysiące "mikroaktywów": każdy portfel z wygaśnięciem i wygaśnięciem tworzy oddzielny rynek o unikalnych cechach, które skutkują dywersyfikacją, która jest prawie niemożliwa do osiągnięcia głębokości wymaganej przez wyrafinowanych traderów. Jest to główny powód, dla którego opcje on-chain nie wystartowały. Biorąc jednak pod uwagę płynność, która gwałtownie rośnie na Hyperliquid, może się to wkrótce zmienić.

Przyszłość opcji kryptowalutowych

Patrząc wstecz na wprowadzenie wszystkich głównych umów opcyjnych w ciągu ostatnich trzech lat, wyłania się wyraźna prawidłowość: efektywność kapitałowa decyduje o przetrwaniu. Protokoły, które zmuszają traderów do blokowania oddzielnych zabezpieczeń dla każdej pozycji, bez względu na to, jak złożone są ich modele cenowe i płynne interfejsy, kończą się utratą płynności.

Profesjonalni animatorzy rynku mają niezwykle cienkie marże zysku i potrzebują każdego grosza, aby efektywnie pracować na wielu pozycjach. Jeśli umowa wymaga od nich wniesienia zabezpieczenia w wysokości 100 000 USD dla opcji kupna Bitcoin i 100 000 USD dla kontraktu wieczystego używanego do hedgingu, zamiast traktować to zabezpieczenie jako ryzyko kompensujące (być może nawet 20 000 USD depozytu zabezpieczającego netto), to uczestnictwo w rynku nie jest opłacalne. Mówiąc prościej: nikt nie chce zamknąć dużej sumy pieniędzy i zarabiać tylko niewiele.

Źródło: TheBlock

Rynek spot na platformach takich jak Uniswap często ma dzienny wolumen obrotu przekraczający 1 miliard dolarów przy minimalnym poślizgu; Zdecentralizowane giełdy z kontraktami wieczystymi, takie jak Hyperliquid, przetwarzają setki milionów dolarów wolumenu obrotu każdego dnia, a spready mogą konkurować ze scentralizowanymi giełdami. Obecnie istnieje bardzo potrzebna baza płynności dla protokołów opcyjnych.

Wąskim gardłem jest zawsze infrastruktura: "rury", które profesjonalni handlowcy uważają za oczywiste. Animatorzy rynku potrzebują głębokich pul płynności, natychmiastowych możliwości hedgingu, natychmiastowej likwidacji w przypadku pogorszenia pozycji oraz ujednoliconego systemu depozytów zabezpieczających, który traktuje cały portfel jako pojedynczą ekspozycję.

Pisaliśmy już o podejściu Hyperliquid do współdzielonej infrastruktury, które tworzy stan o sumie dodatniej, który DeFi obiecuje przez długi czas, ale rzadko się to udaje: każda nowa aplikacja wzmacnia cały ekosystem, zamiast rywalizować o rzadką płynność.

Wierzymy, że dzięki temu podejściu "infrastruktura przede wszystkim" pojawią się opcje. Podczas gdy wczesne próby koncentrowały się na złożoności matematycznej lub sprytnej tokenomice, HyperEVM rozwiązuje podstawowy problem "rurociągu": ujednolicone zarządzanie zabezpieczeniami, egzekucję na poziomie atomowym, głęboką płynność i natychmiastową likwidację.

Dostrzegamy kilka kluczowych obszarów zmieniającej się dynamiki rynku:

-

Po upadku FTX w 2022 r. było mniej animatorów rynku uczestniczących w nowych prymitywach i podejmujących ryzyko; Dziś na rynek kryptowalut wracają tradycyjni gracze instytucjonalni.

-

Istnieją bardziej sprawdzone sieci, które są w stanie sprostać zapotrzebowaniu na wyższą przepustowość transakcji.

-

Rynek jest bardziej podatny na częściową logikę i niepełną płynność w łańcuchu.

Jeśli opcje mają powrócić, mogą być potrzebne trzy rodzaje talentów: programiści, którzy rozumieją, jak działa produkt, eksperci, którzy rozumieją zachęty dla animatorów rynku, oraz osoby, które mogą spakować te narzędzia jako produkty przyjazne dla handlu detalicznego. Czy platformy opcji on-chain mogą pozwolić niektórym ludziom na zarobienie bogactwa, które zmieni życie? W końcu Memecoin to zrobił – i sprawił, że marzenie o zarobieniu milionów za kilkaset dolarów stało się rzeczywistością. Wysoka zmienność memecoina sprawia, że działa, ale brakuje mu "efektu Lindy'ego" (który staje się bardziej stabilny, im dłużej istnieje).

W przeciwieństwie do tego, opcje mają zarówno efekt Lindy'ego, jak i zmienność, ale są trudne do zrozumienia dla przeciętnego człowieka. Uważamy, że pojawi się klasa aplikacji konsumenckich skoncentrowanych na wypełnieniu tej luki.

Dzisiejszy rynek opcji kryptowalutowych jest podobny do tego, jaki był przed założeniem Chicago Mercantile Exchange (CBOE): kilka eksperymentów, brak standaryzacji i spekulacje, a nie hedging. Ale to się zmieni, gdy infrastruktura kryptograficzna dojrzeje i stanie się komercyjnie operacyjna. Płynność na poziomie instytucjonalnym będzie dostępna w łańcuchu dzięki niezawodnej infrastrukturze, wspierającej systemy cross-margin i komponowalne mechanizmy hedgingowe.