Crypto eeuwigdurende contracten staan in brand, waarom kunnen opties het niet bijhouden?

Geschreven door Sumanth Neppalli en Joel John

Samensteller: Luffy, Foresight News

Herinner je je Sam Bankman-Fried nog? Hij werkte bij Jane Street en werd later bekend om zijn experimenten en verduistering van 'effectief altruïsme'. In de afgelopen maand is Jane Street in het nieuws geweest voor twee dingen:

Een wordt verdacht van medeplichtigheid aan de staatsgreep (naar verluidt); De tweede is het uitvoeren van een arbitragehandelsexperiment op de Indiase optiemarkt (nogmaals, naar verluidt kan ik het me niet veroorloven om een advocaat in te huren die ze voor de rechtbank kan verslaan).

Sommige van deze deals waren zo groot dat de Indiase regering besloot Jane Street helemaal te verbieden zaken te doen in het land en hun geld in beslag nam. Matt Levine geeft hier een briljant overzicht van in zijn Bloomberg-column, en om een lang verhaal kort te maken, hier is hoe deze "arbitrage" werkt:

-

Het verkopen van een putoptie in een liquide markt (bijv. $ 100 miljoen);

-

Ga gestaag long op de onderliggende waarde in een liquide markt (bijv. $ 10 miljoen per dag).

In een markt als India worden opties vaak meerdere keren zoveel verhandeld als de onderliggende aandelen. Dit is een marktkenmerk, geen maas in de wet. Zelfs als de onderliggende waarde ontoereikend is, kan de markt altijd liquiditeit vinden. Het totale volume van goud-ETF's is bijvoorbeeld veel groter dan de werkelijke goudreserves; Een ander voorbeeld is de piek in de aandelenkoers van GameStop in 2022, deels omdat de shortposities opwogen tegen het aantal uitstaande aandelen. Terug naar het geval van Jane Street.

Wanneer u een putoptie "koopt", gokt u erop dat de prijs zal dalen, of beter gezegd, u koopt het recht om het activum te verkopen tegen de overeengekomen prijs (d.w.z. de uitoefenprijs). Het kopen van een calloptie is het tegenovergestelde: u koopt het recht om een actief te kopen tegen een vooraf bepaalde prijs. Laat me het aankomende PUMP-token als voorbeeld gebruiken.

Ervan uitgaande dat ik wed dat de volledig verwaterde waardering (FDV) van het PUMP-token bij de lancering minder dan $ 4 miljard zal zijn (waarschijnlijk uit antipathie tegen VC en de meme-markt), zou ik een put kopen. Degenen die me de opties verkochten, waren waarschijnlijk VC's met toewijzingen van PUMP-tokens die dachten dat de prijs hoger zou zijn als ze live gingen.

Het VC-bedrijf dat de putoptie verkoopt, ontvangt een premie. Laten we zeggen dat ik een premie van $ 0,10 betaal, als de tokenprijs $ 3,10 is en mijn uitoefenprijs $ 4, dan zou ik een winst van $ 0,90 maken bij het uitoefenen van de putoptie en een werkelijke winst van $ 0,80 na aftrek van de premie. Durfkapitalisten daarentegen werden gedwongen hun tokens te verkopen tegen een lagere prijs dan verwacht ($ 3,10), wat neerkomt op een verlies van $ 0,90 op het prijsverschil.

Waarom zou ik dit doen? Omdat de hefboomwerking extreem hoog is: als ik $ 0.1 inleg, kan ik $ 4 van een actief shorten. Waarom kun je zo'n hoge hefboomwerking krijgen? Omdat de persoon die de optie (VC) verkoopt, niet denkt dat de prijs onder de $ 4 zal komen. Tot overmaat van ramp kunnen VC's (en hun netwerken) PUMP kopen voor $ 4, zodat de prijs op $ 4.5 blijft wanneer deze wordt uitgeoefend. Dit is precies waar de Indiase regering Jane Street van beschuldigde.

Bron: Bloomberg

In het geval van Jane Street handelden ze echter niet in PUMP-tokens. Ze verhandelen Indiase aandelen, met name de NIFTY Bank Index. Vanwege de hoge hefboomwerking die in deze markt wordt geboden, handelen particuliere beleggers vaak in opties. Het enige wat ze hoeven te doen is dit te doen: een aantal van de relatief illiquide onderliggende aandelen kopen die deel uitmaken van de index.

Vervolgens, als de spotaankoop de indexprijs opdrijft, verkoopt u de indexcalloptie tegen een hogere premie; Koop tegelijkertijd een indexputoptie; Verkoop ten slotte de aandelen om de index naar beneden te trekken. Winsten komen uit callpremies en putwinsten, en er kunnen kleine verliezen zijn in de spothandel, maar putwinsten zijn meestal meer dan genoeg om deze verliezen te dekken.

De bovenstaande grafiek illustreert hoe deze handel werkt: de rode lijn is de handelsprijs van de index en de blauwe lijn is de handelsprijs van opties. In feite verkopen ze opties (prijzen verlagen, premies innen) en kopen ze de onderliggende waarde (prijzen opdrijven, zonder voor opties te betalen) - allemaal arbitrage.

Wat heeft dit te maken met het onderwerp van vandaag?

Het maakt niet uit. Ik wilde alleen de concepten van puts, calls en strikes uitleggen aan mensen die nieuw zijn in deze termen.

In dit nummer onderzoeken Sumanth en ik een simpele vraag: waarom is de markt voor crypto-opties niet geëxplodeerd? Met Hyperliquid aan het hoofd, zijn on-chain eeuwigdurende contracten weer hot en staan eeuwigdurende contracten op het punt live te gaan, maar hoe zit het met opties? Zoals met de meeste dingen, beginnen we met de historische achtergrond, analyseren we vervolgens de details van hoe deze markten werken en kijken we ten slotte naar de toekomst. Onze veronderstelling is dat als eeuwigdurende contracten standhouden, de optiemarkt mee zal evolueren.

De vraag is: welke teams ontwikkelen optieproducten? Welke mechanica zullen ze gebruiken om te voorkomen dat ze de fouten van de DeFi Summer 2021 herhalen?

We hebben nog geen definitief antwoord, maar we kunnen wel enkele aanwijzingen geven.

Eeuwigdurende contract puzzels

Herinner je je die pandemie nog? Het was een "goede tijd" toen we thuis zaten te speculeren over hoe lang dit massale experiment met sociale afstand zou duren. Het was ook in die tijd dat we de beperkingen van de markt voor eeuwigdurende contracten zagen. Zoals veel grondstoffen is er een termijnmarkt voor olie, waar handelaren kunnen wedden op de prijs. Maar zoals alle grondstoffen is olie alleen waardevol als er vraag naar is. Door de pandemie veroorzaakte beperkingen hebben geleid tot een scherpe daling van de vraag naar olie en aanverwante producten.

Wanneer u fysiek geleverde futures (non-cash settlement) koopt, krijgt u het recht om de onderliggende waarde in de toekomst tegen een afgesproken prijs te ontvangen. Dus als ik long oil ben, "ontvang" ik de olie wanneer het contract afloopt. De meeste handelaren hebben de grondstof niet echt in bezit, maar verkopen deze aan fabrieken of tegenpartijen die de logistieke capaciteit hebben (bijv. tankwagens).

Maar in 2020 liep het uit de hand. Niemand wil zoveel olie, en handelaren die futures-contracten kopen, moeten ze in bewaring nemen. Stel je voor: ik ben een 27-jarige analist bij een investeringsbank, maar ik ga 1 miljoen gallons olie ontvangen; Een compliance executive van in de 40 zou me zeker eerst alles laten verkopen. En dat is precies wat er gebeurde.

In 2020 daalden de olieprijzen op een gegeven moment tot negatief gebied. Dit illustreert levendig de beperkingen van fysieke toekomsten: je moet de goederen ontvangen en er zijn kosten aan verbonden om ze te ontvangen. Als ik gewoon een handelaar ben die gokt op de prijs van olie, kip of koffiebonen, waarom zou ik dan iets fysieks willen ontvangen? Hoe verzend ik goederen van oorsprong naar de haven van Dubai? Dit is precies het structurele verschil tussen crypto-futures en traditionele futures.

In de wereld van cryptocurrency zijn er bijna geen kosten verbonden aan het ontvangen van de onderliggende waarde: ga gewoon naar de wallet.

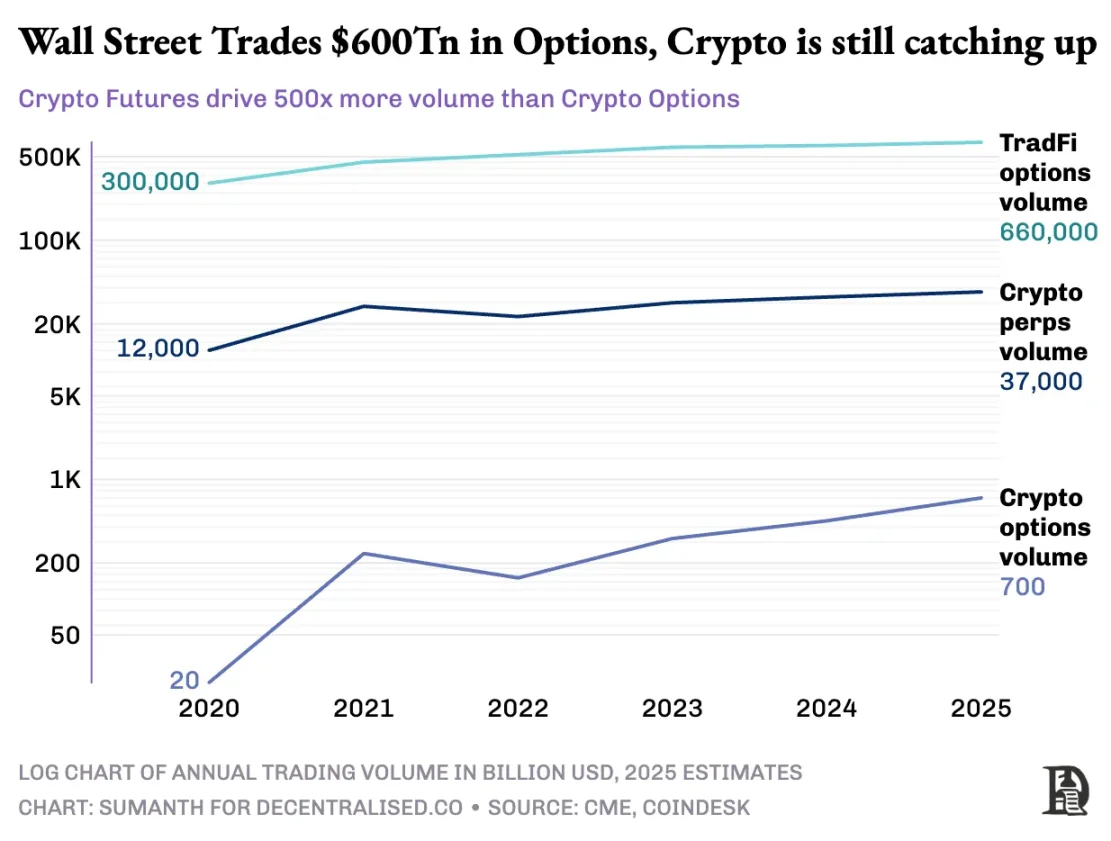

De markt voor crypto-opties is echter nooit echt geëxplodeerd. In 2020 verhandelde de Amerikaanse optiemarkt ongeveer 7 miljard contracten; Tegenwoordig ligt dat aantal in de buurt van 12 miljard exemplaren, met een nominale waarde van ongeveer $ 45 biljoen. De Amerikaanse optiemarkt is ongeveer 7 keer zo groot als de futuresmarkt, waarbij bijna de helft van die transacties afkomstig is van particuliere beleggers die graag kortetermijnopties willen die op dezelfde dag of in het weekend vervallen. Het bedrijfsmodel van Robinhood is hierop gebaseerd: snelle, gemakkelijke en gratis toegang bieden tot de handel in opties en inkomsten genereren via een "pay-for-order flow"-model (betaald door market makers zoals Citadel).

Maar de situatie met crypto-derivaten is heel anders: eeuwigdurende contracten worden verhandeld tegen ongeveer $ 2 biljoen per maand, wat 20 keer hoger is dan opties (ongeveer $ 100 miljard per maand). In plaats van het bestaande model van traditionele financiën te erven, heeft de cryptocurrency-markt zijn eigen ecosysteem vanaf nul opgebouwd.

De regelgeving vormt dit verschil. Traditionele markten zijn onderworpen aan de Amerikaanse Commodity Futures Trading Commission (CFTC), die het doorrollen van futures vereist, wat operationele wrijving met zich meebrengt; Amerikaanse regelgeving beperkt de hefboomwerking op de aandelenmarge tot ongeveer 2x en verbiedt ook "20x eeuwigdurende contracten". Als gevolg hiervan worden opties de enige manier voor Robinhood-gebruikers (zoals particuliere beleggers met slechts $ 500) om een beweging van 1% in Apple-aandelen om te zetten in een winst van meer dan 10%.

De ongereguleerde omgeving van cryptocurrencies creëert ruimte voor innovatie. Het begon allemaal met BitMEX's Perpetual Futures: Zoals de naam al doet vermoeden, hebben deze futures geen 'lever'-datum en zijn ze permanent. U hoeft de onderliggende waarde niet aan te houden, u verhandelt deze gewoon keer op keer. Waarom gebruiken handelaren eeuwigdurende contracten? Twee redenen:

-

In vergelijking met spothandel hebben eeuwigdurende contracten lagere administratiekosten;

-

Eeuwigdurende contracten hebben een hogere hefboomwerking.

De meeste handelaren houden van de eenvoud van eeuwigdurende contracten. Handel in opties daarentegen vereist inzicht in meerdere variabelen tegelijkertijd: uitoefenprijsselectie, prijs van de onderliggende waarde, tijdsverval, impliciete volatiliteit en delta-hedging. De meeste cryptohandelaren gaan direct over van spothandel naar eeuwigdurende contracten, waarbij ze de leercurve van opties volledig overslaan.

In 2016 lanceerde BitMEX eeuwigdurende contracten, die onmiddellijk het favoriete hefboominstrument werden voor cryptohandelaren. In hetzelfde jaar lanceerde een klein Nederlands team Deribit, het eerste handelsplatform gericht op crypto-opties. Op dat moment handelde Bitcoin onder de $ 1.000 en de meeste handelaren dachten dat de opties te ingewikkeld waren om nodig te zijn. Twaalf maanden later veranderde de wind van richting: Bitcoin steeg naar $ 20.000 en mijnwerkers met enorme voorraden begonnen putopties te kopen om winst vast te leggen. In 2019 gingen Ethereum-opties live; In januari 2020 bedroeg de open rente op opties voor het eerst meer dan $ 1 miljard.

Vandaag de dag verwerkt Deribit meer dan 85% van het handelsvolume van crypto-opties, wat aantoont dat de markt nog steeds erg geconcentreerd is. Wanneer instellingen een grote transactie nodig hebben, kiezen ze niet voor een orderboek, maar nemen ze contact op met het informatieloket of communiceren ze via Telegram en rekenen ze vervolgens af via de Deribit-interface. Een kwart van het handelsvolume van Deribit is afkomstig van dit particuliere kanaal, wat de dominantie van instellingen in deze schijnbaar door de detailhandel gedomineerde markt benadrukt.

Deribit is uniek omdat het cross-market staking mogelijk maakt. U gaat bijvoorbeeld long futures ($ 100.000 in Bitcoin) en koopt $ 95.000 aan putopties. Als de prijs van Bitcoin daalt, zullen futures longs geld verliezen, maar de stijging van de waarde van de putoptie zal liquidatie voorkomen. Natuurlijk zijn er hier veel variabelen, zoals de vervaltijd van opties of de hefboomwerking van futures, maar de marktoverschrijdende onderpandfunctie van Deribit is een belangrijke reden voor zijn dominantie.

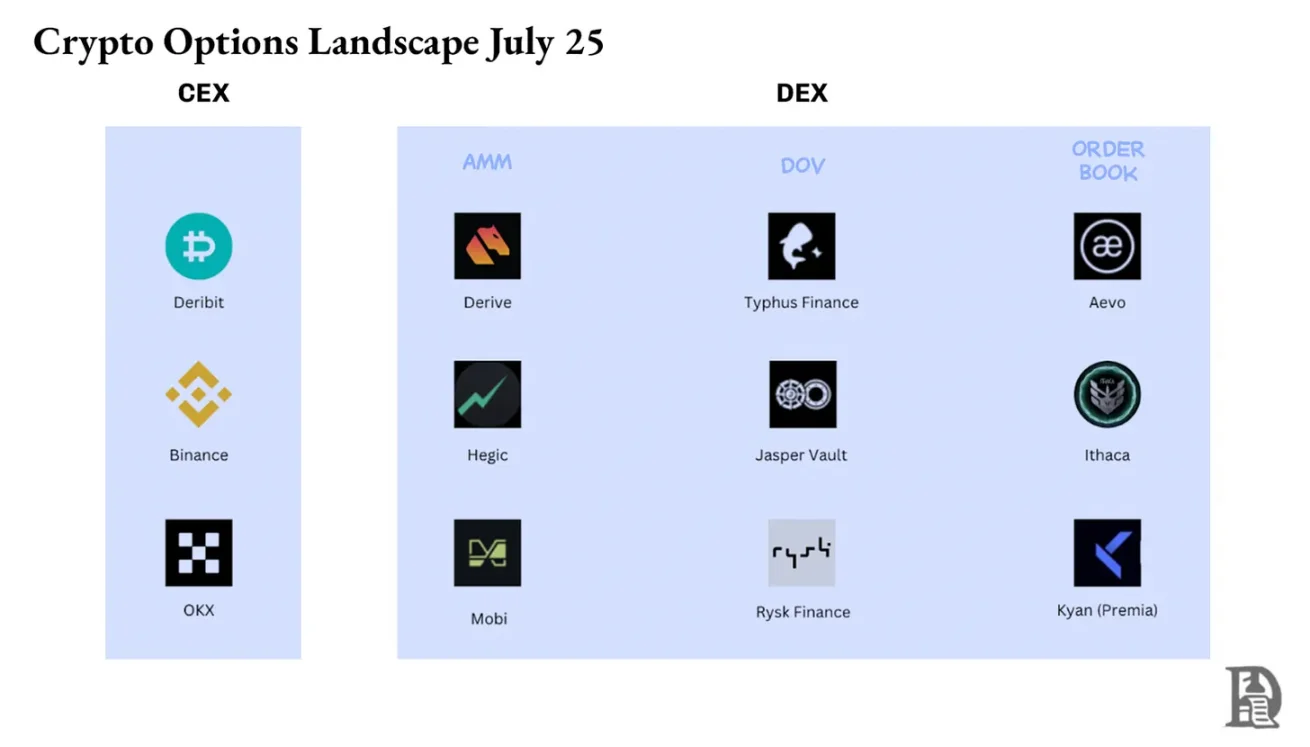

Theoretisch maken on-chain-opties dit gemakkelijk te bereiken: slimme contracten kunnen uitoefenprijzen en vervaldata volgen, onderpand escrow en rendementen afwikkelen zonder tussenpersonen. Na vijf jaar experimenteren is het totale handelsvolume van gedecentraliseerde optiebeurzen echter nog steeds minder dan 1% van de optiemarkt, terwijl gedecentraliseerde beurzen met eeuwigdurende contracten goed zijn voor ongeveer 10% van het handelsvolume van futures.

Om te begrijpen waarom, moeten we de drie fasen van on-chain opties bekijken.

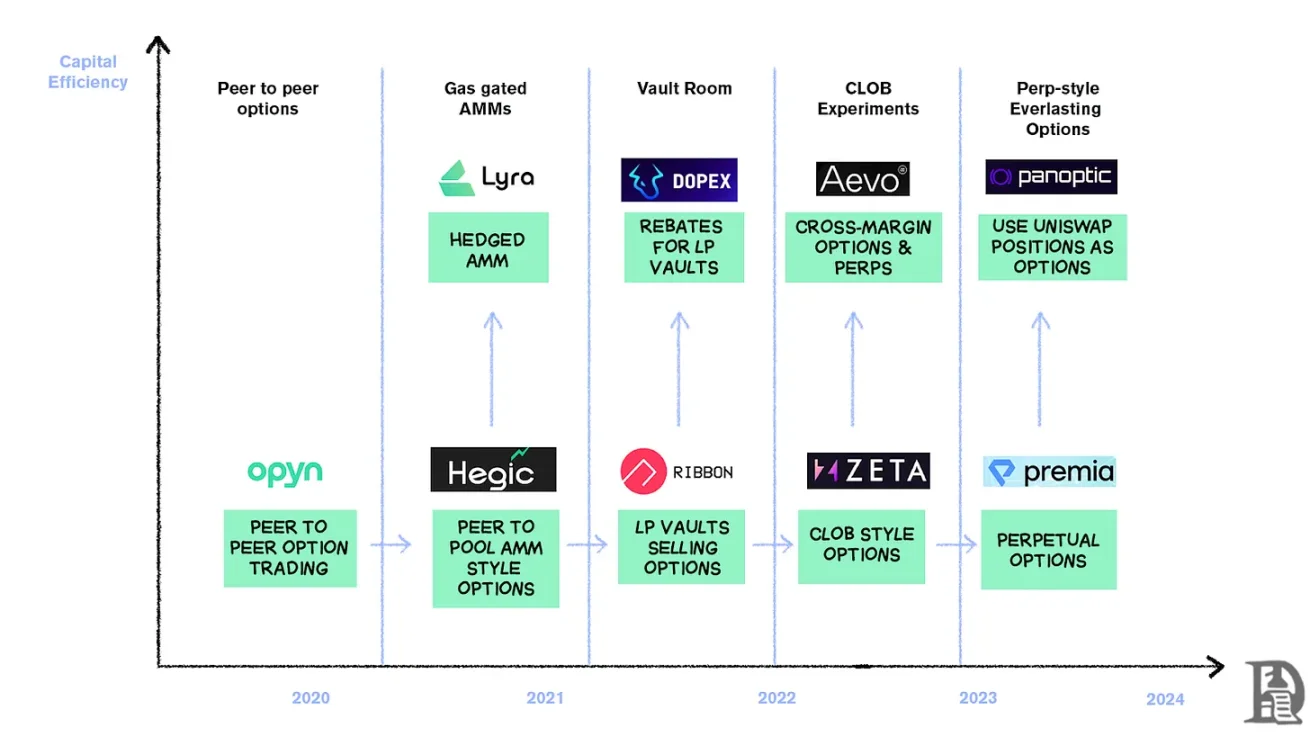

Opties van het stenen tijdperk

In maart 2020 democratiseerde Opyn de uitgifte van opties: ETH als onderpand vergrendelen, de uitoefenprijs en vervaldatum kiezen, en het slimme contract sloeg ERC20-tokens die de rechten vertegenwoordigen. Deze tokens kunnen worden verhandeld op elk platform dat ERC20 ondersteunt: Uniswap, SushiSwap of zelfs directe portefeuille-overdrachten.

Elke optie is een afzonderlijk verhandelbaar token: de calloptie van $ 1000 in juli is één token en de calloptie van $ 1200 is een andere, wat resulteert in een gefragmenteerde gebruikerservaring, maar de marktwerking. Op de vervaldag kan de houder van de "in-the-money"-optie de optie met winst uitoefenen en geeft het contract het resterende onderpand terug aan de verkoper. Tot overmaat van ramp moet de verkoper de volledige nominale waarde vastzetten: als u een calloptie van 10 ETH verkoopt, moet u 10 ETH bevriezen totdat deze vervalt om een premie van 0,5 ETH te verdienen.

Dit systeem werkte goed tot de komst van DeFi Summer. Wanneer de gaskosten stijgen tot $ 50- $ 200 per transactie, zijn de kosten van het uitgeven van een optie vaak hoger dan de premie zelf en stort het hele model bijna van de ene op de andere dag in.

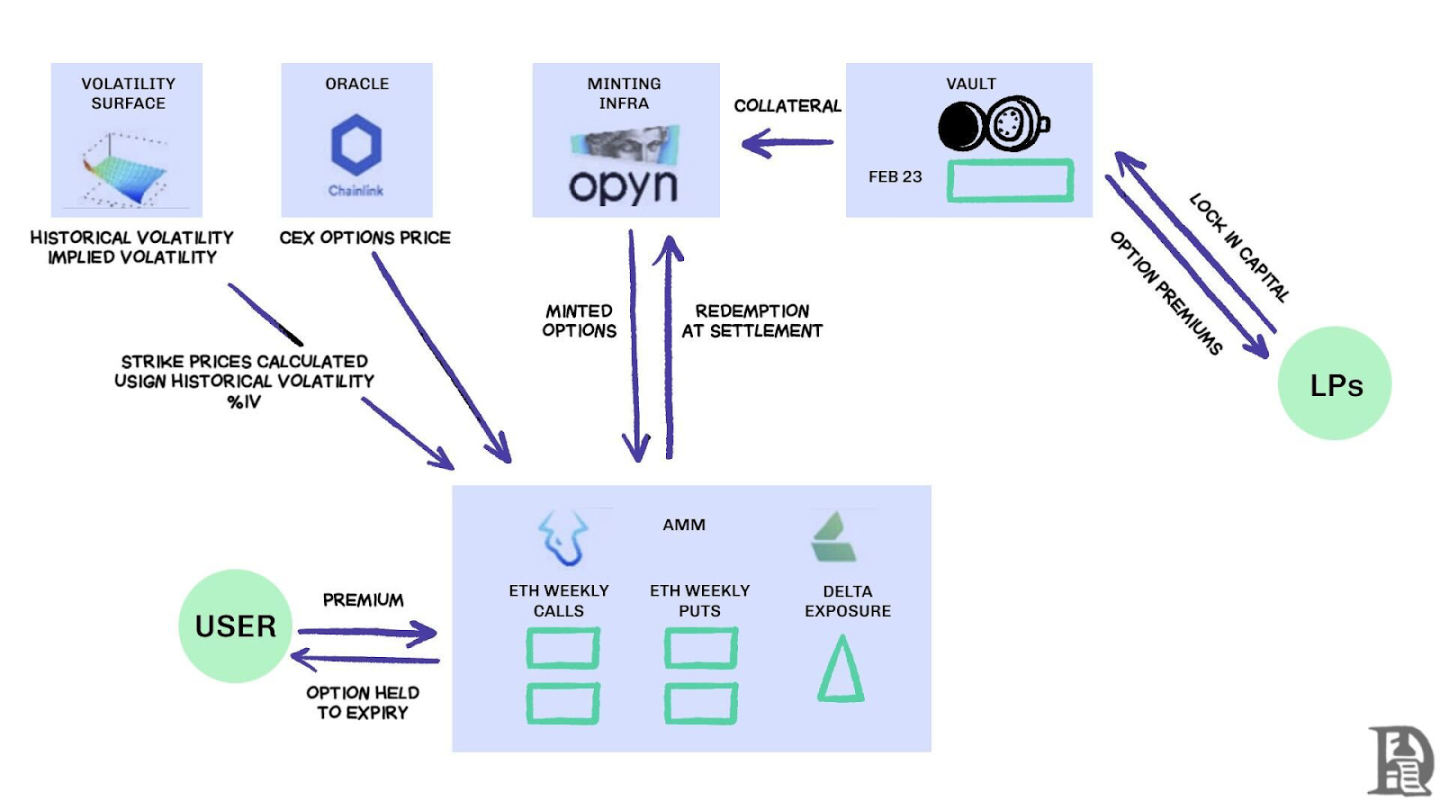

Ontwikkelaars wenden zich tot een liquiditeitspoolmodel in Uniswap-stijl. Hegic heeft het voortouw genomen bij deze verandering, waardoor iedereen, van particuliere beleggers tot walvissen, ETH in openbare kluizen kan storten. Liquiditeitsverschaffers (LP's) bundelen onderpand in een pool en slimme contracten citeren opties voor kopen en verkopen. Met de interface van Hegic kunnen gebruikers de uitoefenprijs en vervaldatum selecteren.

Als een handelaar een calloptie van 1 ETH voor de volgende week wil kopen, zal de geautomatiseerde market maker (AMM) deze prijzen met een Black-Scholes-model, waarbij ETH-volatiliteitsgegevens van een extern orakel worden gebruikt. Nadat de handelaar op "Kopen" heeft geklikt, zal het contract 1 ETH uit de pool als onderpand wijden, een NFT slaan die de uitoefenprijs en vervaldatum registreert en deze rechtstreeks naar de portemonnee van de koper sturen. Kopers kunnen NFT's op elk moment doorverkopen op OpenSea of wachten tot ze verlopen.

Voor gebruikers is het bijna magie: een transactie wordt voltooid zonder tegenpartij en de royalty's gaan naar de LP's (minus de protocolkosten). Handelaren houden van de ervaring met één klik, terwijl LP's van winst houden; De kluis kan opties uitgeven met meerdere staking-/vervaldatums tegelijk zonder dat actief beheer nodig is.

Deze magie duurde tot september 2020. Ethereum beleefde een gewelddadige crash en de eenvoudige prijsregels van Hegic zorgden ervoor dat putopties te goedkoop werden verkocht. Houders van putopties oefenden uit, waardoor de kluis veel meer ETH moest betalen dan verwacht. In slechts één week tijd werd een jaar aan premierendementen weggevaagd en leerden LP's op de harde manier: het uitgeven van opties in een rustige markt lijkt misschien eenvoudig, maar zonder goed risicobeheer kan een storm alles wegvagen.

AMM's moeten onderpand vastzetten om opties te kunnen onderschrijven

Lyra (nu Derive) probeert dit probleem op te lossen door liquiditeitspools en geautomatiseerd risicobeheer te combineren: na elke transactie berekent Lyra de netto deltablootstelling van de pool (de som van alle uitoefen- en expiratie-delta-opties). Als de kluis een netto shortpositie van 40 ETH heeft, betekent dit dat voor elke stijging van de ETH-prijs met $ 1, de kluis $ 40 verliest. Lyra zal een longpositie van 40 ETH openen op het eeuwigdurende contract van Synthetix om het richtingsrisico af te dekken.

AMM's gebruiken het Black-Scholes-model voor prijsstelling en geven dure on-chain berekeningen over aan off-chain oracles om de gaskosten te beheersen. Deze delta-hedging halveert de kluisverliezen in vergelijking met niet-afgedekte strategieën. Ondanks het slimme ontwerp vertrouwt het systeem op de liquiditeit van Synthetix.

Toen de crash van Terra Luna paniek veroorzaakte en handelaren zich terugtrokken uit de Synthetix-stakingpool, droogde de liquiditeit op, waardoor de hedgingkosten van Lyra stegen en de spreads aanzienlijk groter werden. Complexe hedging vereist diepe bronnen van liquiditeit, en DeFi heeft tot nu toe moeite gehad om dit betrouwbaar te bieden.

Zoek naar de tondel

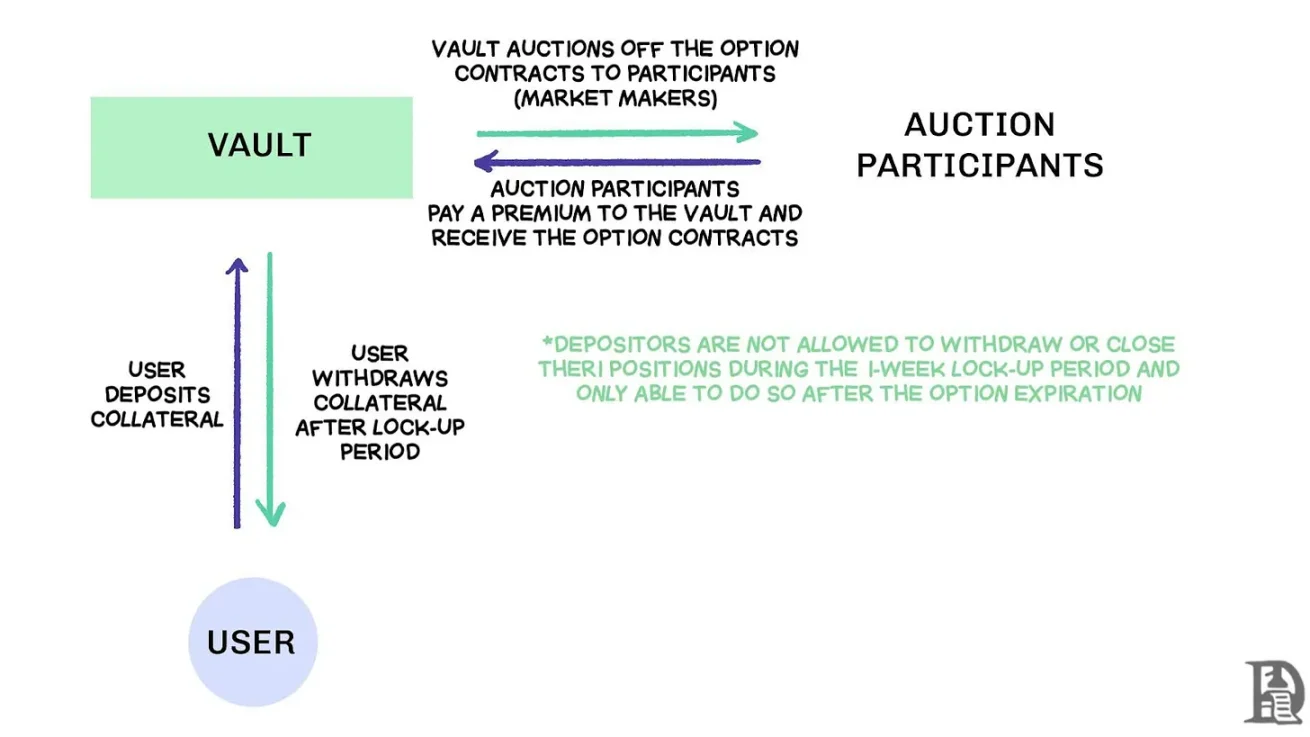

Gedecentraliseerde Option Vaults (DOV's) verkopen orderstroom via veiling, bron: Treehouse Research

Begin 2021 ontstonden gedecentraliseerde optiekluizen (DOV's). Ribbon Finance was een pionier in dit model met een eenvoudige strategie: gebruikers storten ETH in een kluis en verkopen elke vrijdag gedekte callopties via een off-chain veiling. De market maker biedt op de orderstroom en de premie wordt als inkomen teruggegeven aan de deposant. Elke donderdag, nadat de opties zijn afgewikkeld en het onderpand is ontgrendeld, wordt het hele proces gereset.

Tijdens de bullmarkt van 2021 bleef de impliciete volatiliteit (IV) boven de 90%, en wekelijkse premies vertaalden zich in duizelingwekkende rendementen op jaarbasis (APY's). Wekelijkse veilingen blijven aanzienlijke rendementen genereren en deposanten genieten van schijnbaar risicovrije ETH-rendementen. Maar toen de markt in november een hoogtepunt bereikte en ETH begon te dalen, begon de kluis negatieve rendementen te ervaren en waren de royalty-inkomsten niet voldoende om de daling van ETH te dekken.

Rivalen Dopex en ThetaNuts repliceerden dit model en voegden kortingstokens toe om de impact van perioden van verlies op te vangen, maar slaagden er nog steeds niet in om de belangrijkste kwetsbaarheden aan te pakken om met grote volatiliteit om te gaan. In zowel AMM- als DOV-modellen worden fondsen vergrendeld tot de vervaldag. Gebruikers die ETH storten om een premie te verdienen, zitten vast wanneer ETH daalt en kunnen hun posities niet sluiten wanneer dat nodig is.

Orderboek

Het Solana-ecosysteemteam koos voor een heel andere aanpak, voor een heel andere aanpak door lessen te trekken uit de beperkingen van AMM's in eerdere optieovereenkomsten. Ze probeerden het Central Limit Order Book (CLOB)-model van Deribit on-chain te repliceren, met een geavanceerde ordermatching-engine voor bijna onmiddellijke afwikkeling, en de introductie van een market maker als de verkoop-side tegenpartij voor elke optie.

Producten van de eerste generatie, zoals PsyOptions, proberen het orderboek volledig on-chain te zetten, waarbij elke offerte blokruimte in beslag neemt en market makers 100% van het onderpand moeten vergrendelen, dus offertes zijn schaars. Producten van de tweede generatie, zoals Drift en Zeta Markets, verplaatsen het orderboek off-chain en matchen het voordat ze on-chain worden afgewikkeld. Het Ribbon-team keert terug naar het slagveld met Aevo en zet het orderboek en de bijpassende engine op de krachtige Optimism Layer 2.

Bovendien ondersteunen deze producten eeuwigdurende contracten en opties op hetzelfde platform en zijn ze uitgerust met een portefeuillemargesysteem dat de nettoblootstelling van market makers berekent. Dit is dezelfde succesfactor als Deribit, waardoor market makers onderpand kunnen hergebruiken.

De resultaten waren gemengd. De spreads worden kleiner omdat market makers de noteringen regelmatig kunnen bijwerken zonder hoge gaskosten te betalen. Maar de zwakte van het CLOB-model manifesteert zich tijdens niet-handelsuren: wanneer professionele marktmakers in de VS offline gaan, verdampt de liquiditeit en worden detailhandelaren geconfronteerd met enorme spreads en slechte uitvoeringsprijzen. Deze afhankelijkheid van actieve marktmakers heeft geleid tot tijdelijke "dode zones", wat nooit het geval is geweest met AMM's, ondanks hun gebreken. Teams als Drift zijn volledig overgestapt op eeuwigdurende contracten en hebben opties gedumpt.

Teams zoals Premia verkennen het AMM-CLOB hybride model en vinden een middenweg tussen een full-chain orderboek dat 24/7 liquiditeit biedt en een market maker die diepte toevoegt. De totale vergrendelde waarde (TVL) bedroeg echter nooit meer dan $ 10 miljoen, en grote transacties vereisten nog steeds tussenkomst van de marktmaker, en de slippage bleef hoog.

Waarom opties het moeilijk hebben

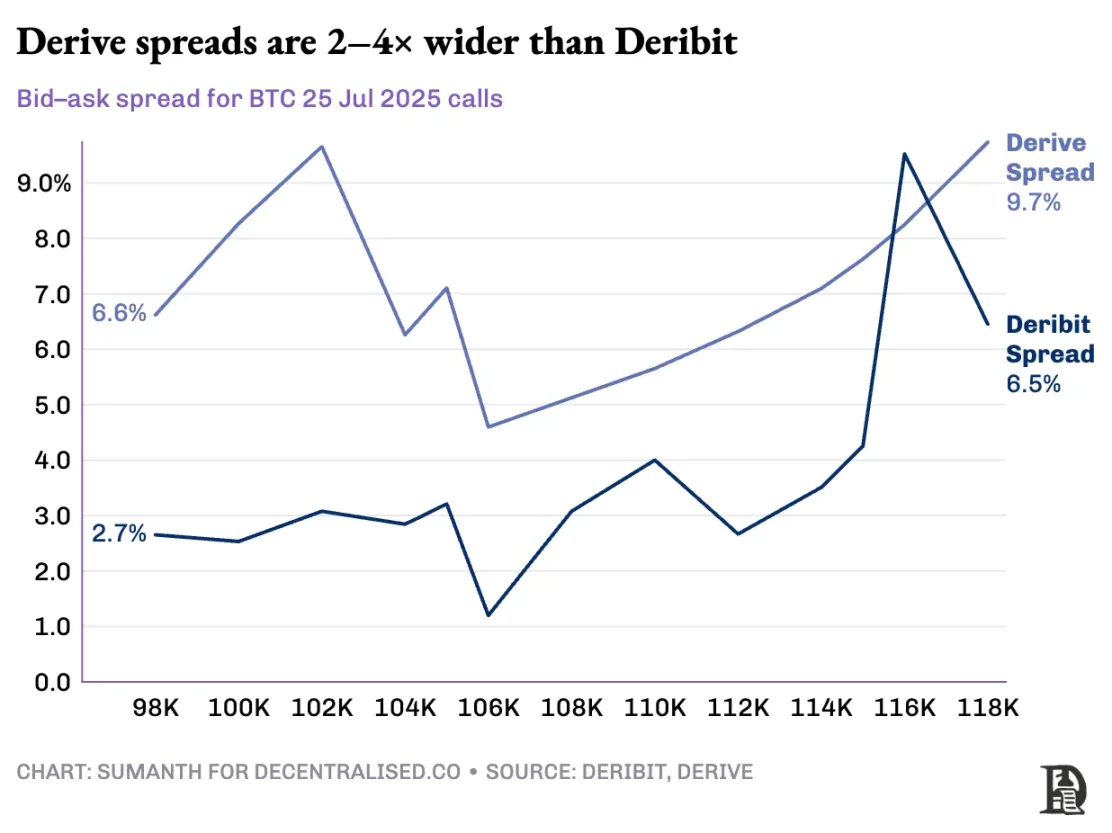

Optieliquiditeit stroomt van de AMM naar het orderboek. Derive deactiveerde de on-chain AMM, bouwde de beurs opnieuw op rond het orderboek en rustte deze uit met een cross-margin risico-engine. Deze upgrade trok onder meer Galaxy en GSR aan, en het platform verwerkt nu ongeveer 60% van het on-chain handelsvolume voor opties, waardoor het de grootste gedecentraliseerde optiebeurs in DeFi is.

Vlad vertelt over het ontwerp van het limietorderboek

Wanneer een market maker een calloptie van $ 120.000 BTC verkoopt en deze afdekt met spot BTC, identificeert het systeem deze offsetposities en berekent het margevereisten op basis van het nettoportefeuillerisico in plaats van individuele positievereisten. De engine evalueert continu elke positie: het onderschrijven van callopties van $ 120.000 die in januari 2026 aflopen, het shorten van het wekelijkse contract van volgende week, het kopen van spot BTC en het verplichten van handelaren om marge te boeken op basis van netto directionele blootstelling.

Afdekking compenseert risico's en maakt onderpand vrij om opnieuw in te zetten in de volgende koers.

On-chain protocollen doorbreken deze cyclus wanneer ze elke uitoefenprijs en vervaldatum tokeniseren in hun respectievelijke ERC-20-tokenpools. De 120.000 callopties die aanstaande vrijdag worden geslagen, identificeren geen hedging van het eeuwigdurende BTC-contract. Hoewel Derive dit probleem gedeeltelijk heeft opgelost door eeuwigdurende contracten toe te voegen binnen zijn clearinghouse om cross-margining mogelijk te maken, is de spread nog steeds veel hoger dan die van Deribit; De spreiding voor dezelfde positie is meestal 2-5 keer hoger.

Opmerking: Laten we het uitleggen met de prijs van mango. Laten we zeggen dat ik iemand het recht verkoop om een mango te kopen voor $ 10 en een premie van $ 1 in rekening breng. Deze mango's rijpen na drie dagen. Zolang ik mango's (spotactiva) heb, kan ik een premie ontvangen ($ 1) en hoef ik me geen zorgen te maken dat de marktprijs van mango's stijgt.

Ik zou geen geld verliezen (vandaar de hedge) tenzij er een opportuniteitskost is aan de stijging van de mangoprijzen. Als Sumanth de optie had gekocht (me $ 1 betaalde), had hij zich kunnen omdraaien en de mango voor $ 15 kunnen verkopen, met $ 4 na aftrek van de premie. Deze drie dagen zijn de vervaldatum van de optie. Aan het einde van de deal heb ik de mango nog steeds vast of krijg ik in totaal $ 11 ($ 10 mangogeld + $ 1 premie).

Op een gecentraliseerde beurs bevinden mijn mangoboerderij en markt zich in dezelfde stad, en ze kennen de veiligheid van mijn transactie, dus ik kan de premie die door Sumanth wordt betaald als onderpand gebruiken om andere uitgaven (zoals arbeidskosten) te compenseren. Maar in de on-chain-markt bevinden de twee markten zich theoretisch op verschillende locaties en vertrouwen ze elkaar niet. Aangezien de meeste markten afhankelijk zijn van krediet en vertrouwen, is dit model kapitaalinefficiënt - ik had geld kunnen verliezen door de betalingen van Sumanth door te geven aan vervoerders.

Deribit profiteert van jarenlange API-ontwikkeling, evenals tal van algoritmische handelsplatforms met systemen die zijn geoptimaliseerd voor hun platforms. De risico-engine van Derived is pas iets meer dan een jaar online en mist het grote orderboek dat nodig is om de spot- en eeuwigdurend contractmarkten effectief af te dekken. Marketmakers hebben directe toegang nodig tot de diepe liquiditeit van meerdere instrumenten om risico's te beheersen, en ze moeten in staat zijn om tegelijkertijd optieposities aan te houden en deze gemakkelijk af te dekken met eeuwigdurende contracten.

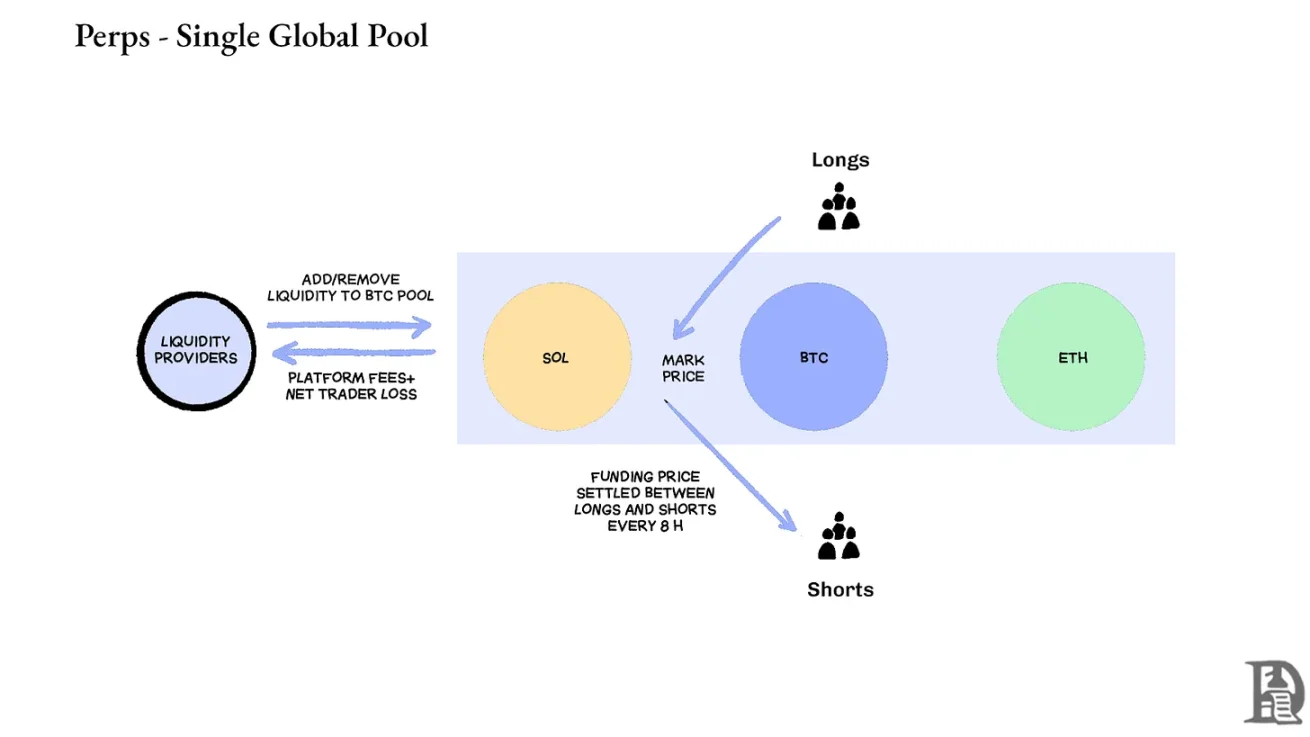

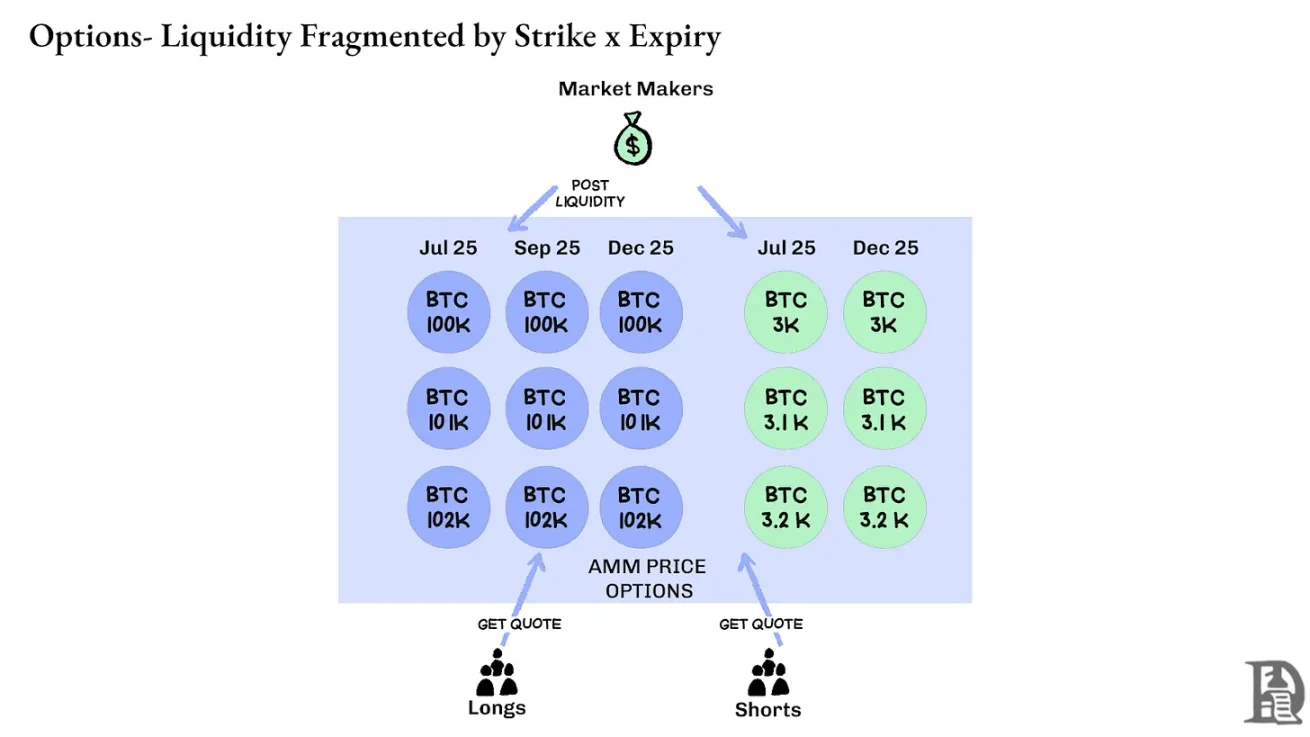

Eeuwigdurende contracten: Gedecentraliseerde beurzen lossen de liquiditeitspuzzel op door fragmentatie volledig te elimineren. Alle eeuwigdurende contracten voor hetzelfde activum zijn hetzelfde: een diepe pool, een financieringspercentage en de liquiditeit is uniform, ongeacht of de handelaar kiest voor een hefboomwerking van 2x of 100x. Hefboomwerking heeft alleen invloed op de margevereisten en heeft geen invloed op de marktstructuur.

Dit ontwerp heeft geleid tot aanzienlijk succes voor platforms zoals Hyperliquid: hun kluizen zijn vaak tegenpartijen bij retailtransacties en verdelen transactiekosten aan schatkistbetalers.

Opties daarentegen verspreiden liquiditeit over duizenden "micro-activa": elke staking-expiratieportefeuille vormt een afzonderlijke markt met unieke kenmerken die resulteren in een diversificatie die bijna onmogelijk is om de diepte te bereiken die geavanceerde handelaren nodig hebben. Dit is de belangrijkste reden waarom on-chain-opties niet van de grond kwamen. Gezien de liquiditeit die op Hyperliquid stijgt, zou dit echter snel kunnen veranderen.

De toekomst van crypto-opties

Terugkijkend op de uitrol van alle grote optieovereenkomsten in de afgelopen drie jaar, komt een duidelijk patroon naar voren: kapitaalefficiëntie bepaalt overleving. Protocollen die handelaren dwingen om voor elke positie afzonderlijk onderpand vast te leggen, hoe complex hun prijsmodellen en soepele interfaces ook zijn, verliezen uiteindelijk liquiditeit.

Professionele market makers hebben extreem dunne winstmarges en ze hebben elke cent nodig om efficiënt te werken in meerdere posities. Als een overeenkomst vereist dat ze $ 100.000 onderpand plaatsen voor een Bitcoin-calloptie en $ 100.000 voor het eeuwigdurende contract dat wordt gebruikt voor hedging, in plaats van dit onderpand te behandelen als een compenserend risico (misschien slechts $ 20.000 nettomarge), dan is het niet winstgevend om deel te nemen aan de markt. Simpel gezegd: niemand wil een groot bedrag vastzetten en maar een klein beetje geld verdienen.

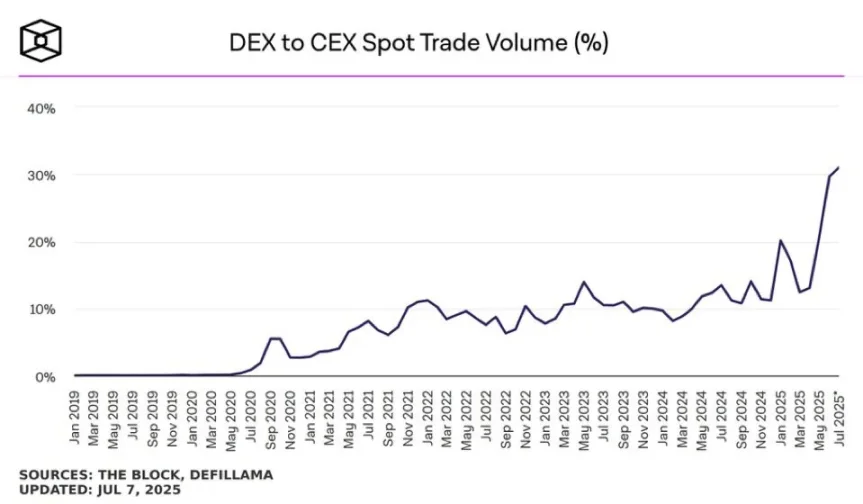

Bron: TheBlock

De spotmarkt op platforms zoals Uniswap heeft vaak een dagelijks handelsvolume van meer dan $1 miljard met minimale slippage; Gedecentraliseerde beurzen met een eeuwigdurend contract, zoals Hyperliquid, verwerken elke dag honderden miljoenen dollars aan handelsvolume, en spreads kunnen concurreren met gecentraliseerde beurzen. De broodnodige liquiditeitsbasis voor optieprotocollen bestaat nu.

Het knelpunt is altijd de infrastructuur: de 'pijpen' die professionele handelaren als vanzelfsprekend beschouwen. Marketmakers hebben diepe liquiditeitspools nodig, onmiddellijke hedgingmogelijkheden, onmiddellijke liquidatie in het geval van een verslechtering van posities en een uniform margesysteem dat de hele portefeuille als één enkele blootstelling behandelt.

We hebben geschreven over de gedeelde infrastructuurbenadering van Hyperliquid, die een positieve somtoestand creëert die DeFi lang belooft, maar zelden waarmaakt: elke nieuwe applicatie versterkt het hele ecosysteem, in plaats van te concurreren om schaarse liquiditeit.

Wij geloven dat opties uiteindelijk on-chain zullen komen door deze "infrastructure-first"-benadering. Terwijl vroege pogingen zich richtten op wiskundige complexiteit of slimme tokenomics, lost HyperEVM het kernprobleem van de "pijplijn" op: uniform onderpandbeheer, uitvoering op atomair niveau, diepe liquiditeit en onmiddellijke liquidatie.

We zien verschillende kerngebieden van veranderende marktdynamiek:

-

Na de ineenstorting van FTX in 2022 waren er minder market makers die deelnamen aan de nieuwe primitieven en risico's namen; Tegenwoordig keren traditionele institutionele spelers terug naar de cryptocurrency-markt.

-

Er zijn meer bewezen netwerken die kunnen voldoen aan de vraag naar een hogere transactiedoorvoer.

-

De markt is ontvankelijker voor gedeeltelijke logica en onvolledige liquiditeit in de keten.

Als er opties zijn om terug te keren, kunnen drie soorten talent nodig zijn: ontwikkelaars die begrijpen hoe het product werkt, experts die de incentives van market makers begrijpen en mensen die deze tools kunnen verpakken als retailvriendelijke producten. Kunnen on-chain optieplatforms sommige mensen in staat stellen levensveranderende rijkdom te verdienen? Memecoin heeft het tenslotte gedaan - en ze hebben de droom om miljoenen te verdienen met een paar honderd dollar werkelijkheid gemaakt. De hoge volatiliteit van Memecoin zorgt ervoor dat het werkt, maar mist het "Lindy-effect" (dat stabieler wordt naarmate het langer bestaat).

Opties daarentegen hebben zowel het Lindy-effect als de volatiliteit, maar zijn voor de gemiddelde persoon moeilijk te begrijpen. Wij geloven dat er een klasse van consumententoepassingen zal zijn die gericht zijn op het overbruggen van deze kloof.

De huidige markt voor crypto-opties is vergelijkbaar met wat het was voordat de Chicago Mercantile Exchange (CBOE) werd opgericht: een heleboel experimenten, een gebrek aan standaardisatie en speculatie in plaats van hedging. Maar dat zal veranderen naarmate de crypto-infrastructuur volwassener wordt en commercieel operationeel wordt. Liquiditeit van institutionele kwaliteit zal on-chain zijn via betrouwbare infrastructuur, die systemen met meerdere marges en samenstelbare hedgingmechanismen ondersteunt.